Как оприходовать учебники в 1с

Рассмотрим особенности учета такого нефинансового актива, как библиотечный фонд, согласно последним изменениям в нормативно-правовых актах, регулирующих порядок ведения бухгалтерского учета в учреждениях госсектора.

Счет учета библиотечного фонда.

В казенных учреждениях библиотечный фонд, за исключением периодических изданий, входящих в его состав, учитывается на счете 0 101 38 000 «Прочие основные средства – иное движимое имущество учреждения» (п. 5 Инструкции № 162н, ч. 3 Методических рекомендаций по применению Федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (приложение к Письму Минфина РФ от 15.12.2017 № 02-07-07/84237).

Несмотря на то, что библиотечный фонд является инвентарным объектом, ему не надо присваивать инвентарный номер (п. 46 Инструкции № 157н).

К сведению: книжная или иная печатная продукция, не предназначенная для библиотечного фонда, учитывается в составе прочих материальных запасов (п. 99 Инструкции № 157н).

Групповой учет библиотечного фонда.

Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной (например, библиотечные фонды), могут в соответствии с принятыми положениями учетной политики объединяться учреждением в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств (п. 10 СГС «Основные средства»).

Учреждение самостоятельно в рамках своей учетной политики определяет состав такого инвентарного объекта и существенность информации, раскрываемой в бухгалтерской (финансовой) отчетности.

С целью объединения библиотечного фонда в один инвентарный объект учреждение вправе в рамках учетной политики определить, что критериями признания стоимости объектов библиотечного фонда несущественной являются критерии, установленные СГС «Основные средства» для начисления 100 %-й амортизации при вводе в эксплуатацию (стоимость до 100 000 руб.) (ч. 4 Методических рекомендаций).

Для группового учета объектов библиотечных фондов открывается одна инвентарная карточка группового учета нефинансовых активов (ф. 0504032). Учет в ней ведется только в денежном выражении общей суммой (п. 54 Инструкции № 157н,Приказ Минфина РФ № 52н). Данная карточка открывается на основании акта о приеме-передаче объектов нефинансовых активов (ф. 0504101), а закрывается на основании акта о списании исключенных объектов библиотечного фонда (ф. 0504144).

Амортизация библиотечного фонда.

В соответствии с п. 39 СГС «Основные средства» на библиотечный фонд начисляется амортизация:

стоимостью до 100 000 руб. включительно – в размере 100 % первоначальной стоимости при выдаче в эксплуатацию;

стоимостью свыше 100 000 руб. – в соответствии с рассчитанными нормами амортизации.

Для начисления амортизации на объект (группу объектов) библиотечного фонда стоимостью свыше 100 000 руб. необходимо выбрать один из трех методов и закрепить его в учетной политике (п. 36, 37 СГС «Основные средства»):

линейный метод, который предполагает равномерное начисление постоянной суммы амортизации на протяжении всего срока полезного использования актива;

метод уменьшаемого остатка, при использовании которого годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

пропорционально объему продукции. Данный метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива.

К сведению: при одинаковых способах получения будущих экономических выгод или полезного потенциала для объектов основных средств, входящих в одну группу основных средств, возможно применение одного метода начисления амортизации к группе основных средств в целом.

Согласно п. 35 СГС «Основные средства» срок полезного использования объекта основных средств определяется исходя:

а) из ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом основных средств.

При этом по объектам основных средств, включенным согласно Постановлению Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» в 1 – 9-ю амортизационные группы, срок полезного использования определяется по наибольшему сроку, установленному для указанных амортизационных групп.

Например, ОК 013-2014 (СНС 2008) предусмотрен код 740.00.10.01 «Литературные произведения», который относится к 7-й амортизационной группе (срок полезного использования – свыше 15 до 20 лет включительно);

б) из рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) решения комиссии учреждения по поступлению и выбытию активов (например, учитываются ожидаемый срок использования, физический износ объекта учета).

Амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта ОС к бухгалтерскому учету, до 1-го числа месяца, следующего за месяцем выбытия объекта с учета, или месяца, в котором его остаточная стоимость стала равной нулю (п. 33, 34 СГС «Основные средства»).

Начисление амортизации отражается бухгалтерской записью (п. 19 Инструкции № 162н):

Дебет счета 1 401 20 271 «Расходы на амортизацию основных средств и нематериальных активов», соответствующих счетов аналитического учета счета 1 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (1 109 60 271, 1 109 70 271, 1 109 80 271)

Кредит счета 1 104 38 411 «Уменьшение стоимости прочих основных средств – иного движимого имущества учреждения за счет амортизации»

Учет периодических изданий для формирования библиотечного фонда.

Расходы на оплату подписки на периодические и справочные издания с учетом доставки подписных изданий, если она предусмотрена в договоре подписки, отражаются по подстатье 226 «Прочие работы, услуги» КОСГУ (Порядок № 209н).

Для учета периодических изданий (газет, журналов и т. п.), приобретаемых учреждением для комплектации библиотечного фонда, предназначен забалансовый счет 23 «Периодические издания для пользования» (п. 377 Инструкции № 157н).

Периодические издания учитываются в условной оценке «один объект (номер журнала, годовой комплект газеты) – 1 руб.».

Выбытие периодических изданий по любым основаниям отражается на основании решения комиссии учреждения по поступлению и выбытию активов, оформленного первичным учетным документом (актом приема-передачи, актом на списание, иным актом).

Аналитический учет ведется по объектам учета в карточке количественно-суммового учета материальных ценностей (ф. 0504041).

В учете оформление подписки необходимо отразить следующими бухгалтерскими записями:

Содержание операции

Дебет

Кредит

Перечислена предоплата подписки на периодическое издание

Отражены расходы в размере стоимости поступившего номера периодического издания

Зачтен ранее перечисленный аванс

Принято к забалансовому учету периодическое издание

Выбыло с забалансового учета периодическое издание

* По соответствующей подстатье КОСГУ.

Возмещение объекта библиотечного фонда взамен утерянного, испорченного.

В бухгалтерском учете списание утерянного или испорченного по вине читателя объекта библиотечного фонда оформляется актом о списании исключенных объектов библиотечного фонда (ф. 0504144) с указанием причины его выбытия из фонда. Акт составляется в двух экземплярах, один из которых передается в бухгалтерию, а другой – материально ответственному лицу.

Согласно п. 220 Инструкции № 157н при определении размера ущерба, причиненного хищениями, потерями от порчи материальных ценностей, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов. Но в п. 86 Инструкции № 162н отмечено, что суммы выявленных хищений, потерь от порчи имущества, отнесенные на виновных лиц, отражаются по текущей оценочной стоимости. Она определяется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, в сумме денежных средств, необходимых при продаже (приобретении) упомянутых активов на дату принятия к учету (п. 25 Инструкции № 157н).

Минфин при рассмотрении норм п. 220 Инструкции № 157н в Письме от 23.12.2016 № 02-07-10/77576 пришел к выводу, что при определении текущей восстановительной стоимости можно использовать методы, аналогичные методам определения текущей оценочной стоимости, содержащимся в п. 25 Инструкции № 157н.

Таким образом, по мнению автора, казенное учреждение при определении размера ущерба вправе применять текущую оценочную стоимость.

В учете при возникновении такой ситуации необходимо составить следующие проводки:

Содержание операции

Дебет

Кредит

Списана начисленная амортизация по утерянному объекту библиотечного фонда

Отражена сумма ущерба от утерянного объекта библиотечного фонда по его оценочной стоимости

Возмещен виновным лицом ущерб в натуральной форме**

Поступили в кассу учреждения наличные денежные средства в возмещение недостач

* По соответствующей подстатье КОСГУ.

** Данная проводка установлена Приказом Минфина РФ от 28.12.2018 № 297н в п. 86 Инструкции № 162н. При этом из п. 7 Инструкции № 162н не исключили проводку Дебет счета 1 101 38 310 / Кредит счета 1 401 10 172.

По мнению автора, учреждениям следует применять бухгалтерские записи согласно последним внесенным в Инструкцию № 162н изменениям.

Напомним главные моменты в части учета библиотечного фонда:

библиотечный фонд учитывается на счете 0 101 08 «Прочие основные средства». Периодические издания, входящие в его состав, как и прежде, отражаются на забалансовом счете 23;

В серии статей, посвященных учету основных средств в учреждениях госсектора, мы поговорили обо всех основных операциях: поступление, принятие к учету, введение в эксплуатацию, перемещение, списание, а также разобрали учет основных средств на забалансовых счетах. И, как было выяснено, основные средства, общая стоимость которых ниже 10000 рублей, при введении в эксплуатацию списываются на счета за баланс, а вся сумма относится на затраты учреждения. При работе с библиотечным фондом в бухгалтерском учете существует немного иной порядок. В этой статье мы остановимся на учете библиотечного фонда в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начать хотелось бы с того, что правила учета фондов библиотеки не отличаются в организациях, которые являются самостоятельными библиотеками, и в учреждениях, которые только имеют среди основных средств библиотечный фонд.

В связи в вступлением в силу нового законодательства, в частности Федерального стандарта «Основные средства», учет библиотечных фондов также сильно изменился. В этой статье буду обращать внимание на то, как учет велся до изменений, и как нужно его вести теперь.

До изменений законодательства выделялись следующие особенности в части учета библиотечного фонда:

1. фонд, составляющий библиотеку, будет учтен как основное средство без оглядки на срок полезного действия (как мы помним – под основным средством подразумевается ценность, которая используется в процессе деятельности учреждения, со сроком полезного действия свыше 12 месяцев);

2. периодические издания, в свою очередь, можно относить к библиотечному фонду, но они учитываются за балансом по условной стоимости 1 рубль – 1 объект (покупка периодики отличается от покупки основных средств: затраты сразу относятся на счета расходов или финансовый результат, в зависимости от вида учреждения, а периодическое издание отражается сразу на забалансовом счете, покупка же отражается как покупка материальных запасов);

3. хранение осуществляется на групповой инвентарной карточке (инвентарные карточки – уникальные инвентарные номера, на каждую отдельно взятую единицу (объект основных средств), не заводятся вне зависимости от стоимости);

4. групповой учет осуществляется в суммовом выражении;

5. ограничения по стоимости отсутствуют: вне зависимости от стоимости – при введении в эксплуатацию библиотечный фонд не выбывает на забалансовые счета (единственное: при стоимости до 40000 рублей амортизация списывается в размере 100 процентов при введении в эксплуатацию, при стоимости более 40000 рублей – придерживаясь принятых норм амортизации);

6. для учета существует отдельный аналитический код вида синтетического счета в Плане счетов: 7 «Библиотечный фонд». Для учреждений казенного типа используется счет 101.37, для бюджетных и автономных учреждений – используются счета 101.27 и 101.37.

Покупка, принятие к учету, введение в эксплуатацию выполняются стандартными документами в программном продукте «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

После изменений законодательства пункты 5 и 6 были откорректированы:

5. Стоимостные рамки изменены: теперь для объектов библиотечного фонда стоимостью до 100000 включительно – амортизация списывается при вводе в эксплуатацию, а при стоимости выше – используются принятые нормы начисления амортизации.

6. Синтетические счета 7 «Библиотечный фонд» больше не используются, на этом синтетическом счете теперь ведется учет биологических ресурсов, а учет библиотечных фондов ведется на синтетическом счете 8 «Прочие основные средства – особо ценное движимое имущество учреждения». Соответственное, казенные учреждения используют счет 101.38, а автономные и бюджетные – 101.28, 101.38.

Амортизация также переехала на синтетический счет 8 «Амортизация прочих основных средств – иного движимого имущества учреждения».

Разберем демонстрационный пример: отражение покупки библиотечного фонда с оплатой дополнительных услуг по транспортировке.

Первое что нужно сделать – приобрести наше будущее основное средство (библиотечный фонд) с помощью документа:

Создаем новый документ:

Теперь необходимо в табличной части на вкладке «Капитальные вложения» указать приобретаемое основное средство. Для этого добавляем новую строку:

В столбце «Внеоборотный актив» воспользуемся кнопкой выбора основных средств из справочника:

Откроется окно выбора основных средств:

Так как мы приобретаем новое ОС – создадим его в перечне:

Открывается форма создания нового основного средства:

Как мы выяснили, библиотечный фонд хранится на карточке группового учета, поэтому важно кроме стандартных полей указать, что новый актив в групповом учете:

По умолчанию эти поля недоступны для редактирования. Мы можем внести изменения после того, как будет выбран вид НФА:

Это обусловлено тем, что понятие «Групповой учет» присуще только такому виду нефинансовых активов, как ОС. Для всех остальных видов это поле не заполняется.

Для ОС, принадлежащих библиотечному фонду, обязательно указание признака учета в группе. Вдобавок, в карточке желательно указать код по ОКОФ (из этого кода во время введения в эксплуатацию будет выбрана амортизационная группа):

После заполнения записываем новое основное средство и выбираем его в формируемом документе:

Остальные поля в таблице на странице заполняем традиционно (в ситуациях с библиотечным фондом так же используется счет 106.31, как и с другими основными средствами):

После проведения документ сформировал следующие движения по счетам:

Сформировано кап. вложение в основное средство, включающее пока сумму затрат на оплату только самого основного средства. Но на доставку приобретаемого нефинансового актива были понесены затраты, которые необходимо включить в первоначальную стоимость. Оформим поступление услуг по доставке. Найти этот документ можно:

Нужно создать документ, заполнить данными шапку и таблицу услуг и работ:

Обязательно на этой вкладке в таблице указывается аналитика затрат для корректного отражения в бухгалтерском учете расходов на доставку.

На вкладке «Бухгалтерская операция» нужно выбрать типовую операцию.

Так как услуги доставки необходимо отнести на первоначальную стоимость пока еще капитального вложения, на этой вкладке важно внимательно выбрать объект вложения.

Проведенный документ сформировал следующие движения по счетам:

После того, как все затраты на приобретаемое основное средство отражены, примем ОС к учету:

Заполняем форму документа необходимыми данными:

На вкладке «Стоимость вложений» в таблице выбираем наше основное средство:

На следующей вкладке указываем всю необходимую информацию:

Обратите внимание: выбор между 100 процентной амортизацией при вводе в эксплуатацию и линейным способом начисления амортизации осуществляется в зависимости от стоимости отдельно взятой единицы.

Поясню: в нашем примере конечная стоимость единицы 1030 рублей, если бы речь шла об обычном основном средстве, вся стоимость была бы отнесена на выбранные счета затрат, а учет единицы основного фонда велся бы на специально предусмотренных счетах вне баланса учреждения. В случае же с библиотечным фондом: если отдельная единица стоимостью меньше 100000 рублей – при введении в эксплуатацию амортизация начисляется в размере 100 процентов. Для обеспечения правильности заполнения в программе предусмотрены проверки: если будет выбран счет 101.38, а вид погашения стоимости «Списание при вводе в эксплуатацию» – программа выдаст предупреждение:

При попытке провести документ с ошибкой выбора:

Выбираем типовую операцию и проверяем оформленные проводки:

И в заключении хотелось бы сказать, что нормы бухгалтерского учета в организациях государственного сектора не запрещают вести учет библиотечного фонда в виде одного основного средства: «Библиотечный фонд». Такая форма ведения позволит упростить учет. Но контролировать состояние фонда во время инвентаризации будет сложнее, поэтому если будет принято решение вести учет с уточнением, например, по виду литературы, то инвентаризация будет проходить эффективнее.

В серии статей, посвященных учету основных средств в учреждениях госсектора, мы поговорили обо всех основных операциях: поступление, принятие к учету, введение в эксплуатацию, перемещение, списание, а также разобрали учет основных средств на забалансовых счетах. И, как было выяснено, основные средства, общая стоимость которых ниже 10000 рублей, при введении в эксплуатацию списываются на счета за баланс, а вся сумма относится на затраты учреждения. При работе с библиотечным фондом в бухгалтерском учете существует немного иной порядок. В этой статье мы остановимся на учете библиотечного фонда в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начать хотелось бы с того, что правила учета фондов библиотеки не отличаются в организациях, которые являются самостоятельными библиотеками, и в учреждениях, которые только имеют среди основных средств библиотечный фонд.

В связи в вступлением в силу нового законодательства, в частности Федерального стандарта «Основные средства», учет библиотечных фондов также сильно изменился. В этой статье буду обращать внимание на то, как учет велся до изменений, и как нужно его вести теперь.

До изменений законодательства выделялись следующие особенности в части учета библиотечного фонда:

1. фонд, составляющий библиотеку, будет учтен как основное средство без оглядки на срок полезного действия (как мы помним – под основным средством подразумевается ценность, которая используется в процессе деятельности учреждения, со сроком полезного действия свыше 12 месяцев);

2. периодические издания, в свою очередь, можно относить к библиотечному фонду, но они учитываются за балансом по условной стоимости 1 рубль – 1 объект (покупка периодики отличается от покупки основных средств: затраты сразу относятся на счета расходов или финансовый результат, в зависимости от вида учреждения, а периодическое издание отражается сразу на забалансовом счете, покупка же отражается как покупка материальных запасов);

3. хранение осуществляется на групповой инвентарной карточке (инвентарные карточки – уникальные инвентарные номера, на каждую отдельно взятую единицу (объект основных средств), не заводятся вне зависимости от стоимости);

4. групповой учет осуществляется в суммовом выражении;

5. ограничения по стоимости отсутствуют: вне зависимости от стоимости – при введении в эксплуатацию библиотечный фонд не выбывает на забалансовые счета (единственное: при стоимости до 40000 рублей амортизация списывается в размере 100 процентов при введении в эксплуатацию, при стоимости более 40000 рублей – придерживаясь принятых норм амортизации);

6. для учета существует отдельный аналитический код вида синтетического счета в Плане счетов: 7 «Библиотечный фонд». Для учреждений казенного типа используется счет 101.37, для бюджетных и автономных учреждений – используются счета 101.27 и 101.37.

Покупка, принятие к учету, введение в эксплуатацию выполняются стандартными документами в программном продукте «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

После изменений законодательства пункты 5 и 6 были откорректированы:

5. Стоимостные рамки изменены: теперь для объектов библиотечного фонда стоимостью до 100000 включительно – амортизация списывается при вводе в эксплуатацию, а при стоимости выше – используются принятые нормы начисления амортизации.

6. Синтетические счета 7 «Библиотечный фонд» больше не используются, на этом синтетическом счете теперь ведется учет биологических ресурсов, а учет библиотечных фондов ведется на синтетическом счете 8 «Прочие основные средства – особо ценное движимое имущество учреждения». Соответственное, казенные учреждения используют счет 101.38, а автономные и бюджетные – 101.28, 101.38.

Амортизация также переехала на синтетический счет 8 «Амортизация прочих основных средств – иного движимого имущества учреждения».

Разберем демонстрационный пример: отражение покупки библиотечного фонда с оплатой дополнительных услуг по транспортировке.

Первое что нужно сделать – приобрести наше будущее основное средство (библиотечный фонд) с помощью документа:

Создаем новый документ:

Теперь необходимо в табличной части на вкладке «Капитальные вложения» указать приобретаемое основное средство. Для этого добавляем новую строку:

В столбце «Внеоборотный актив» воспользуемся кнопкой выбора основных средств из справочника:

Откроется окно выбора основных средств:

Так как мы приобретаем новое ОС – создадим его в перечне:

Открывается форма создания нового основного средства:

Как мы выяснили, библиотечный фонд хранится на карточке группового учета, поэтому важно кроме стандартных полей указать, что новый актив в групповом учете:

По умолчанию эти поля недоступны для редактирования. Мы можем внести изменения после того, как будет выбран вид НФА:

Это обусловлено тем, что понятие «Групповой учет» присуще только такому виду нефинансовых активов, как ОС. Для всех остальных видов это поле не заполняется.

Для ОС, принадлежащих библиотечному фонду, обязательно указание признака учета в группе. Вдобавок, в карточке желательно указать код по ОКОФ (из этого кода во время введения в эксплуатацию будет выбрана амортизационная группа):

После заполнения записываем новое основное средство и выбираем его в формируемом документе:

Остальные поля в таблице на странице заполняем традиционно (в ситуациях с библиотечным фондом так же используется счет 106.31, как и с другими основными средствами):

После проведения документ сформировал следующие движения по счетам:

Сформировано кап. вложение в основное средство, включающее пока сумму затрат на оплату только самого основного средства. Но на доставку приобретаемого нефинансового актива были понесены затраты, которые необходимо включить в первоначальную стоимость. Оформим поступление услуг по доставке. Найти этот документ можно:

Нужно создать документ, заполнить данными шапку и таблицу услуг и работ:

Обязательно на этой вкладке в таблице указывается аналитика затрат для корректного отражения в бухгалтерском учете расходов на доставку.

На вкладке «Бухгалтерская операция» нужно выбрать типовую операцию.

Так как услуги доставки необходимо отнести на первоначальную стоимость пока еще капитального вложения, на этой вкладке важно внимательно выбрать объект вложения.

Проведенный документ сформировал следующие движения по счетам:

После того, как все затраты на приобретаемое основное средство отражены, примем ОС к учету:

Заполняем форму документа необходимыми данными:

На вкладке «Стоимость вложений» в таблице выбираем наше основное средство:

На следующей вкладке указываем всю необходимую информацию:

Обратите внимание: выбор между 100 процентной амортизацией при вводе в эксплуатацию и линейным способом начисления амортизации осуществляется в зависимости от стоимости отдельно взятой единицы.

Поясню: в нашем примере конечная стоимость единицы 1030 рублей, если бы речь шла об обычном основном средстве, вся стоимость была бы отнесена на выбранные счета затрат, а учет единицы основного фонда велся бы на специально предусмотренных счетах вне баланса учреждения. В случае же с библиотечным фондом: если отдельная единица стоимостью меньше 100000 рублей – при введении в эксплуатацию амортизация начисляется в размере 100 процентов. Для обеспечения правильности заполнения в программе предусмотрены проверки: если будет выбран счет 101.38, а вид погашения стоимости «Списание при вводе в эксплуатацию» – программа выдаст предупреждение:

При попытке провести документ с ошибкой выбора:

Выбираем типовую операцию и проверяем оформленные проводки:

И в заключении хотелось бы сказать, что нормы бухгалтерского учета в организациях государственного сектора не запрещают вести учет библиотечного фонда в виде одного основного средства: «Библиотечный фонд». Такая форма ведения позволит упростить учет. Но контролировать состояние фонда во время инвентаризации будет сложнее, поэтому если будет принято решение вести учет с уточнением, например, по виду литературы, то инвентаризация будет проходить эффективнее.

Современные образовательные учреждения начинают использовать электронные учебники (ЭУ) наравне с традиционными бумажными. Разбираемся, по какому закону образовательные учреждения могут закупать ЭУ и как следует их учитывать.

Краткое содержание статьи:

- По каким правилам можно закупить электронные учебники

- Учет электронных учебников и оплата расходов на их приобретение

- Учет ЭУ в «1С:Бухгалтерия государственного учреждения 8»

- Распространенные ошибки, допускаемые бухгалтерами при учете учебников

- Полезная программа: «1С:Школьная библиотека»

Закупка ЭУ

Есть два варианта приобретения электронных учебников:

прямая закупка (закупка у единого поставщика);

Существуют два основных типа образовательных учреждений, в зависимости от которого учреждение будет работать по одному из Федеральных законов о закупках. Так, муниципальное бюджетное учреждение осуществляет закупки по Закону № 44-ФЗ, а муниципальное автономное учреждение – по Закону № 223-ФЗ.

Образовательные учреждения, которые работают по Закону № 44-ФЗ, имеют право на приобретение программного обеспечения (в категорию которого входят и электронные учебники) на сумму до 400 000 руб. по прямому контракту, но они обязаны предоставить три коммерческих предложения от разных поставщиков для обоснования наименьшей цены закупки.

Госзакупка учебников у единственного поставщика в соответствии с п. 5 ч. 1 ст. 93 Закона № 44-ФЗ возможна при соблюдении следующих условий:

объем одной закупки составляет не более 400 000 руб.;

годовой объем таких закупок не превышает 50% совокупного годового объема всех закупок заказчика и составляет не более 20 млн руб.

Или в соответствии с п. 4 ч.1 ст. 93 Закона № 44-ФЗ:

каждая госзакупка учебников в отдельности не должна превышать 100 000 руб., а годовой объем этих закупок – 2 млн руб.

в ином случае годовой объем мелких закупок не может превышать 5% от совокупного годового объема всех закупок и не должен составлять более 50 млн руб.

Информация о ходе таких закупок не размещается в ЕИС.

Для закупки на сумму свыше 400 000 руб. необходимо проводить аукцион. При проведении аукциона также запрашивается не менее трех коммерческих предложений от участников аукциона для формирования средней цены контракта. Для этого вычисляется средняя стоимость из указанных в коммерческих предложениях.

Электронные учебники в процессе закупок могут быть приобретены как:

оказание услуг по приобретению неисключительных прав на программное обеспечение для организации учебного процесса;

поставка комплекта электронных учебников;

Обязательное требование – в стоимость закупки должна быть включена доставка, таможенные пошлины и налоги. Следует понимать, что в одной закупке нельзя совмещать продукцию разных издательств-правообладателей.

Обратите внимание, что, согласно части 4 ст. 18 Закона № 273-ФЗ, при реализации образовательных программ начального, основного, среднего общего образования при закупке могут использоваться только учебники из числа входящих в федеральный перечень, утвержденный Приказом Минобрнауки РФ от 31.03.2014 № 253.

После приобретения учебников образовательное учреждение получает право на доступ в личный кабинет, где можно назначать лицензии для использования ученикам и учителям. В любой момент можно переназначить лицензию на другого ученика. Каждому ученику будет выдано имя пользователя и пароль. В этом учет электронных учебников напоминает учет обычных учебников в библиотеке.

Учет ЭУ и оплата расходов на их приобретение

Электронные продукты, согласно положениям Инструкции об учете библиотечного фонда (утверждена Приказом Минкультуры России от 02.12.1998 № 590) являются единицами учета библиотечного фонда. В целях бухгалтерского учета в соответствии с Инструкцией №157н ЭУ и другие электронные документы (лекции, инструкции и т.д.) признаются объектами основных средств и подлежат отражению на счете 101 07 «Библиотечный фонд» в разрезе аналитических групп:

20 «Особо ценное движимое имущество учреждения»;

30 «Иное движимое имущество учреждения».

Фонды электронной библиотеки образовательное учреждение может сформировать так:

приобрести электронные учебники. Могут приобретаться аппаратные средства – (книги и приборы для чтения) с предустановленным на них программным обеспечением;

заказать работы по изготовлению электронных версий учебно-методических комплексов, существующих на бумажных носителях (в форме электронных документов), в форме, доступной для формирования фонда электронной библиотеки, а также работы по размещению их в соответствующих модулях электронной библиотеки.

При составлении планов финансово-хозяйственной деятельности и отражении операций в бухгалтерском учете вышеуказанные расходы в соответствии с Указаниями о порядке применения бюджетной классификации РФ (утверждены приказом Минфина РФ от 01.07.2013 № 65н) необходимо относить следующим статьям (подстатьям) классификации операций сектора государственного управления:

310 «Увеличение стоимости основных средств» – приобретение;

226 «Прочие работы, услуги» – оплата услуг.

Пример.

Образовательное учреждение за счет средств субсидии, выделенной на обеспечение выполнения государственного (муниципального) задания, по договору, заключенному с единственным поставщиком, приобрело энциклопедии на сумму 78 000 руб. в количестве 120 единиц. Энциклопедии (дополнительная образовательная литература) не включены учредителем в Перечень особо ценного имущества.

В бухгалтерском учете необходимо отразить следующие корреспонденции:

Операция

Д-т

К-т

Документ в «1С»

1

Приобретение объектов основных средств (ЭУ)

«Поступление ОС, НМА, НПА»

2

Принятие к учету объектов основных средств

«Принятие к учету ОС и НМА»

4

Начисление амортизации (в размере 100%, т. к. стоимость единицы менее 40,0 тыс. руб.)

1-17 разряды номера счета формируются так:

*1-4 разряды содержат раздел, подраздел; 5-14 разряды – нули (если иное не установлено учетной политикой учреждения); 15-17 разряды – вид расходов;

**1-4 разряды содержат раздел, подраздел; 5-17 разряды – нули.

Учет ЭУ в «1С:Бухгалтерия государственного учреждения 8»

Для оформления поступления электронных учебников в «1С:Бухгалтерия государственного учреждения 8», ред.2.0, используется документ «Поступление ОС, НМА, НПА» (раздел «Основные средства, НМА, НПА»).

Для корректного отражения операций и формирования первичных учетных документов рекомендуем заполнять реквизиты документа по следующим правилам:

Дата документа должна соответствовать дате получения электронных учебников, указанной в накладной, полученной от контрагента.

Внеоборотный актив – название соответствующего объекта капитальных вложений (элемент справочника «Основные средства, НМА, НПА»).

Счет учета –106 31 «Вложения в основные средства - иное движимое имущество учреждения» (либо 106 21 «Вложения в основные средства – особо ценное движимое имущество учреждения»).

«Количество» и «Сумма» – общие количество и сумма объектов по документам поступления.

Закладка «Зачет аванса» не заполняется.

В разделе «Бухгалтерская операция» в строчке «Типовая операция» выбираем «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

В строке «Дебет» указываем вид затрат «Увеличение стоимости основных средств».

Далее оформляем принятие к учету объектов основных средств и начисление амортизации.

Документ «Принятие к учету ОС, НМА» формируется на основании документа «Поступление ОС, НМА, НПА» в случае, если одновременно нужно принять к учету объекты с различными инвентарными номерами. Без указания инвентарных номеров объекты можно принять к учету в разделе «Основные средства, НМА, НПА».

Для корректного отражения операций и формирования первичных учетных документов в документе «Принятие к учету ОС, НМА, НПА» указывается:

В строке «Вид поступления» – «Принятие к учету со счета 106 (приобретение)».

На закладке «Общие сведения: МОЛ/Место хранения» – материально ответственное лицо и подразделение, в которое приходуются ОС.

На закладке «Стоимость вложений» в строке «Объект вложений» – принимаемый к учету объект.

На закладке «Основные средства, НМА, НПА» указываем счет учета 101.37 «Библиотечный фонд – иное движимое имущество учреждения». «Срок полезного использования» при этом рассчитывается автоматически, но при необходимости можно изменить вручную. По гиперссылке «Отражение в учете» открывается форма «Настройка отражения в учете», где необходимо указать необходимые параметры для корректного начисления амортизации.

Распространенные ошибки, допускаемые бухгалтерами

Присвоение инвентарных номеров объектам библиотечного фонда.

Согласно п. 46 Инструкции №157н объектам библиотечного фонда (независимо от их стоимости) уникальный инвентарный порядковый номер присваивать не нужно.

Ведение аналитического учета в разрезе каждого объекта

В соответствии с п. 54 Инструкции №157н в отношении объектов библиотечных фондов аналитический учет не ведется. Учитываются такие объекты в регистре «Инвентарная карточка группового учета основных средств» (ф. 0504032).

Обратите внимание: для объектов библиотечных фондов открывается одна Инвентарная карточка (ф. 0504032). Учет в ней ведется только в денежном выражении общей суммой.

Основание – приложение 5 к Приказу Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Таким образом, бухгалтерский учет не может являться источником аналитических данных о библиотечном фонде и служить инструментом по обеспечению сохранности объектов.

Образовательному учреждению следует побеспокоиться о наличии специализированного ПО в библиотеке для обеспечения учетных функций.

«1С:Школьная библиотека»

Для хранения, учета и использования новых электронных ресурсов необходима современная автоматизированная информационная библиотечная система (АИБС).

Так, АИБС «1С:Школьная библиотека» не только решает задачу автоматизации рабочих процессов библиотеки, но и обеспечивает хранение всех информационных ресурсов школы, быстрый доступ к ним и эффективный обмен между разными информационными системами.

«1С:Школьная библиотека» вошла в состав программного комплекса «1С:Управление школой», поставленного в российские школы в составе стандартного (базового) пакета лицензионного программного обеспечения «Первая ПОмощь 1.0» в рамках приоритетного национального проекта «Образование».

В пакете реализованы четыре группы пользователей. В зависимости от типа пользователя различаются и доступные ему функциональные возможности.

Библиотекарь отвечает за обработку изданий, обладает полным перечнем функций работы с читателями и располагает инструментами для работы с книгообеспеченностью образовательного учреждения.

Преподаватель получает доступ к необходимым именно в его деятельности отчетам (например, список книг по предметам, по тематическим урокам с возможностью настройки этих отчетов).

Денежные документы характеризуются тем, что фирма их уже приобрела, но услуги по ним еще не получила. Они оплачены, имеют денежную оценку и к ним относят: конверты с марками, почтовые и марки государственной пошлины, талоны на бензин и питание, оплаченные ж/д и авиабилеты, проездные, единые и прочие перевозочные билеты, путевки на лечение и отдых, сертификаты и т.д. Их учет ведут на одноименном счете 50.03 в сумме фактических затрат на их приобретение, а хранят они в кассе предприятия, когда между моментом их приобретения и моментом использования имеется временной интервал.

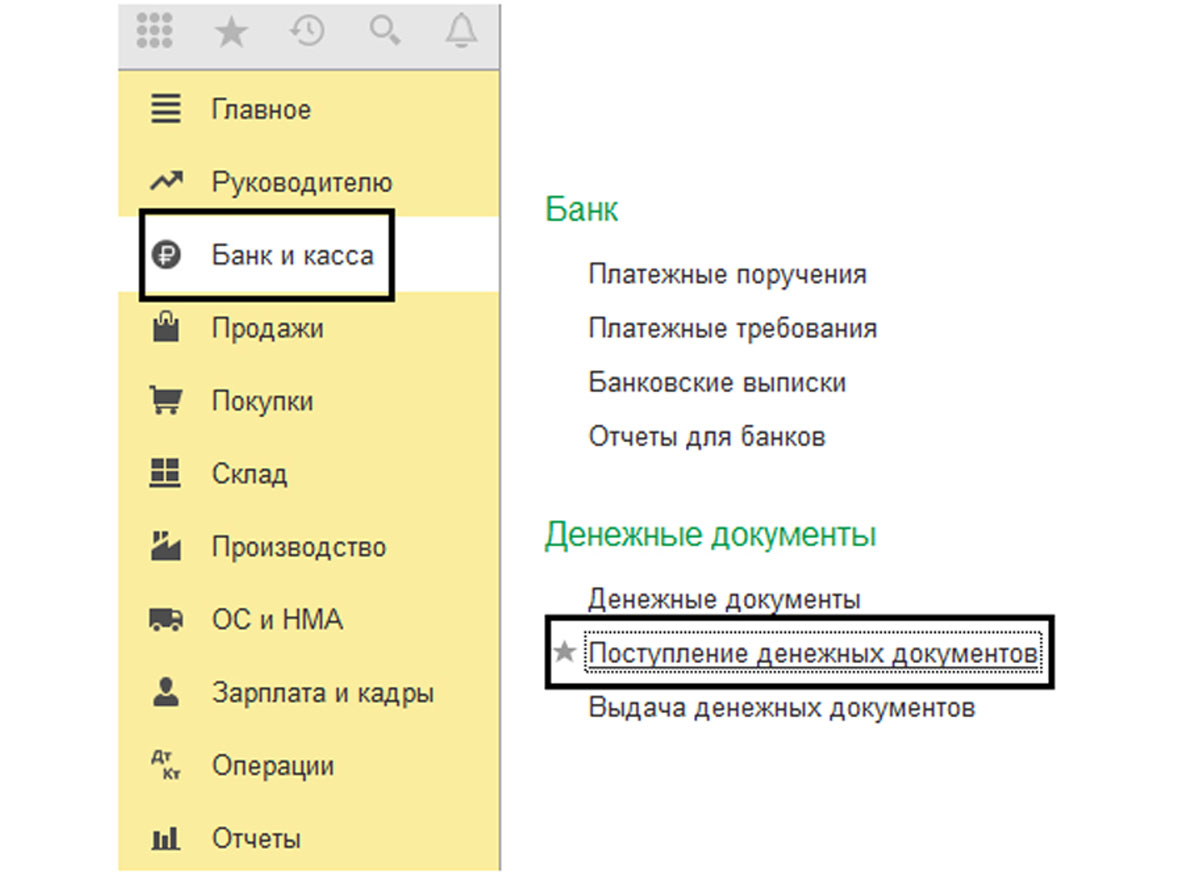

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Минфином 31.10.2000 № 94н (с изменениями и дополнениями от 08.11.2010 г.) аналитический учет денежных документов ведут по их видам. Для учета их поступления и выбытия в программном продукте автоматизации бухгалтерского учета 1С:Бухгалтерия 8.3 предусмотрен специальный раздел в меню «Банк и касса» - «Денежные документы».

Рис.1 Раздел «Денежные документы»

Обратите внимание, что базовая версия программы 1С:Бухгалтерия позволяет вести учет Денежных документов только по одной организации. Если у вас несколько компаний и вы хотите вести по ним учет в одной базе, узнайте стоимость 1С:Бухгалтерия ПРОФ на нашем сайте или обратитесь к нашим специалистам.

Порядок отражения поступления

Документ «Поступление денежных документов» предназначен для принятия к учету. Вводится он в одноименном журнале через нажатие кнопки «Создать».

Рис.2 Поступление денежных документов

В документе предусмотрены следующие виды операций-поступлений:

- От поставщика;

- От подотчетного лица;

- Прочее.

Рис.4 Виды операций-поступлений

Зачастую билеты приобретаются организацией непосредственно у перевозчика или у агентства-посредника, с оформлением оплаты путем перечисления безналичных денежных средств, а не самим работником, из тех денег, что он получил на командировочные в подотчет.

Рассмотрим пример оформления операций с денежными документами – покупка и передача перевозочных билетов работнику, направляемому в командировку.

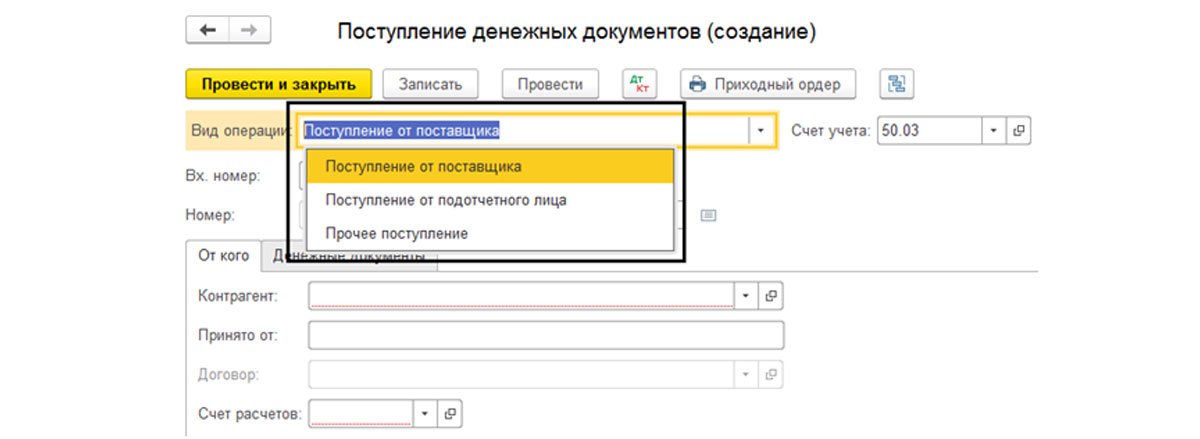

Для отражения приобретения авиабилетов от ПАО «Авиакомпания «ЮТэйр» заполним необходимую информацию в созданном документе поступления – укажем контрагента, договор, данные о входящем документе и выберем счет расчетов 76.09 – «Прочие расчеты с разными дебиторами и кредиторами» (можно использовать счет 60.01 – «Расчеты с поставщиками и подрядчиками»). Счет учета 50.03 устанавливается автоматически.

Рис.5 Пример оформления операций с денежными документами

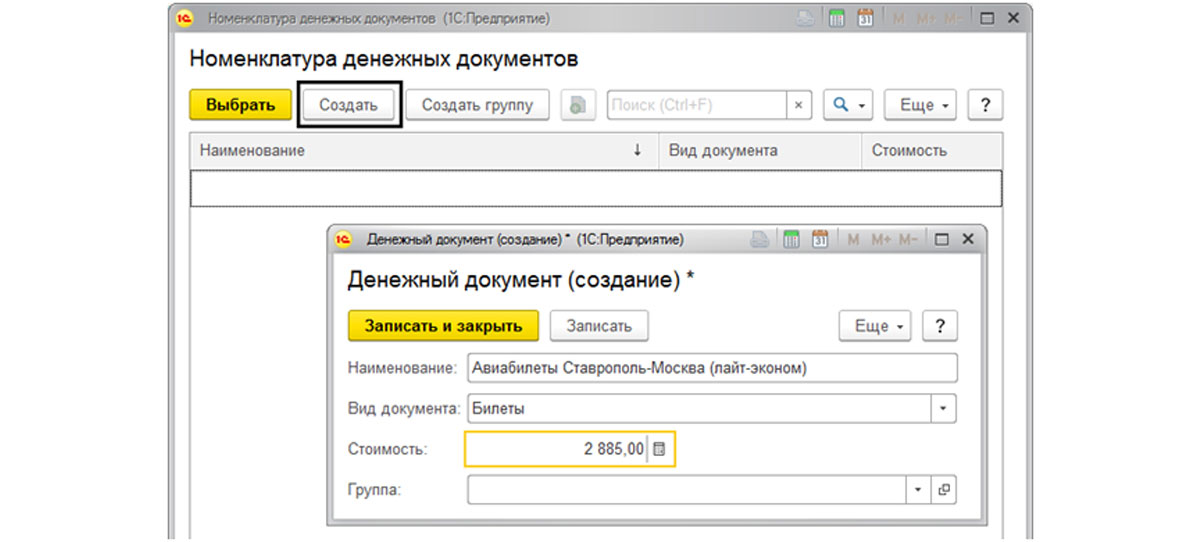

На следующей вкладке для заполнения таблицы нажимаем кнопку «Добавить» и вносим в справочник «Номенклатура денежных документов» данные документа (кнопка «Создать»). В нашем примере – авиабилеты Ставрополь-Москва (лайт-эконом) и Москва-Ставрополь (лайт-эконом).

Рис.6 Номенклатура денежных документов

Рис.7 Поступление денежных документов (создание)

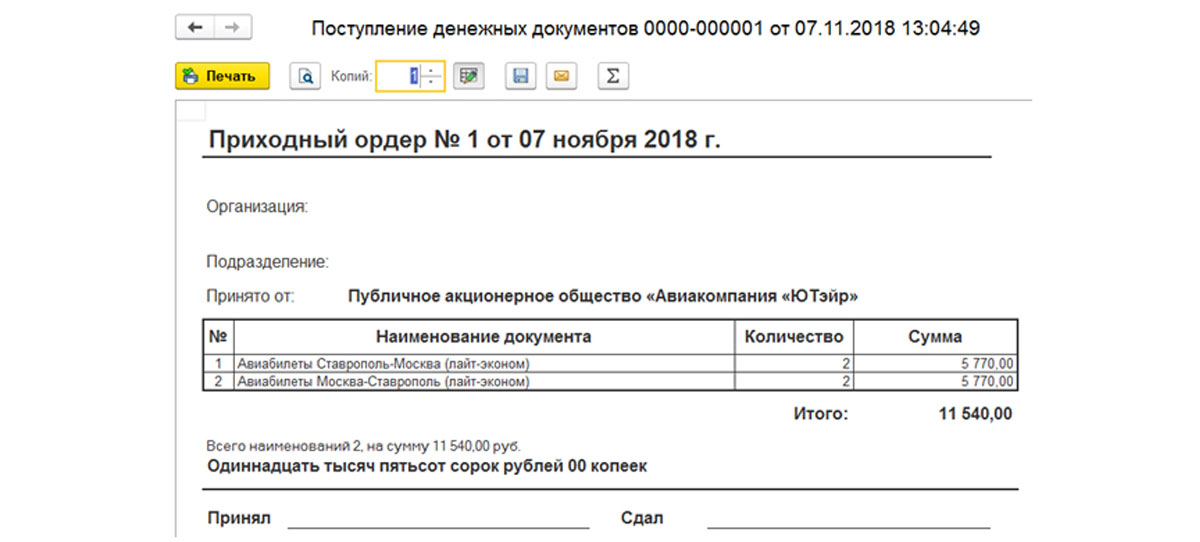

Программой предусмотрена печатная форма документа – кнопка «Приходный ордер».

Рис.8 Приходный ордер

При сохранении и проведении документ отображается в журнале. В журнале кроме печатной формы можно подготовить и распечатать реестр документов. Нажав кнопку «Показать проводки и другие движения» мы видим отчет о движении документа поступления.

Рис.9 Реестр документов

Рис.10 Реестр документов

Рис.11 Проводки и другие движения

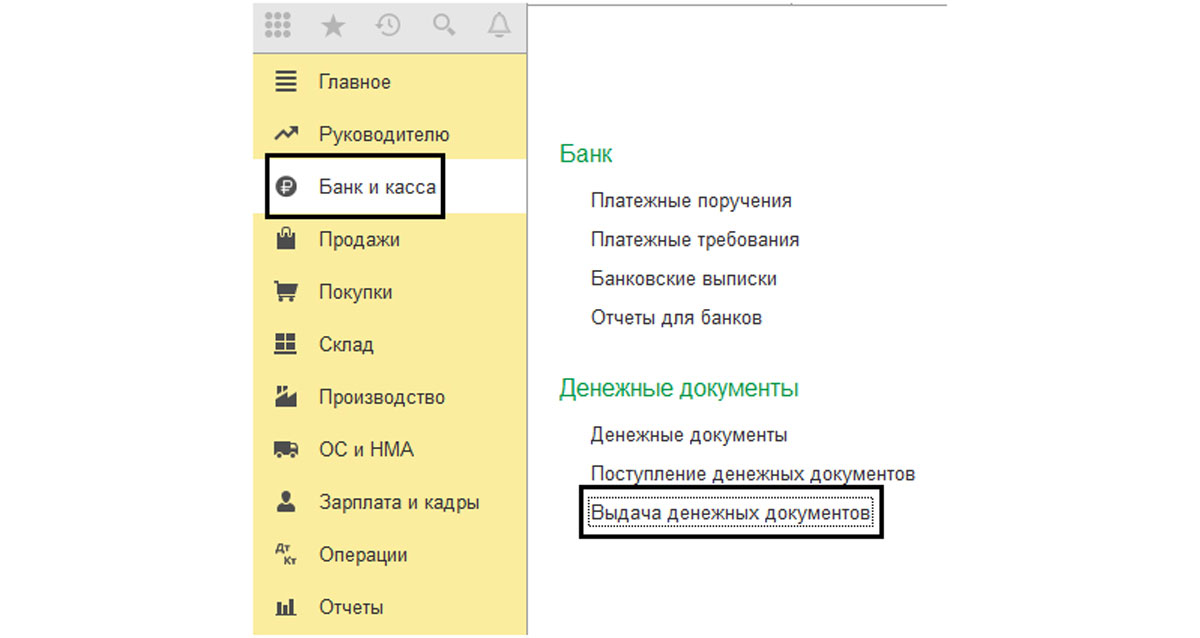

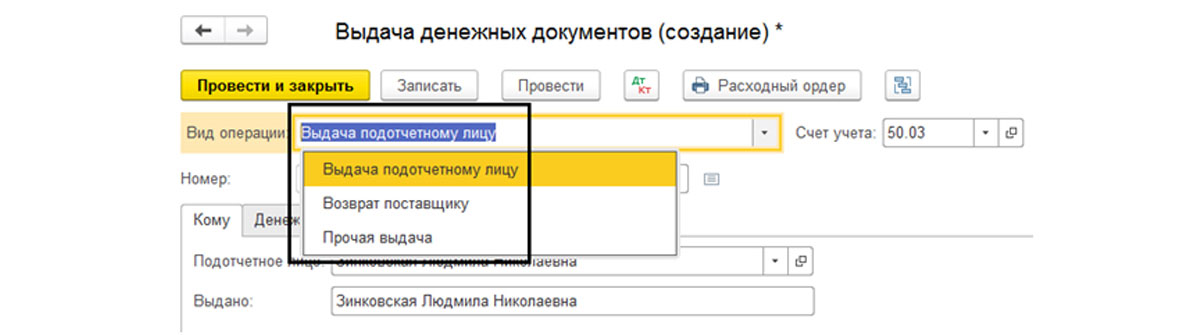

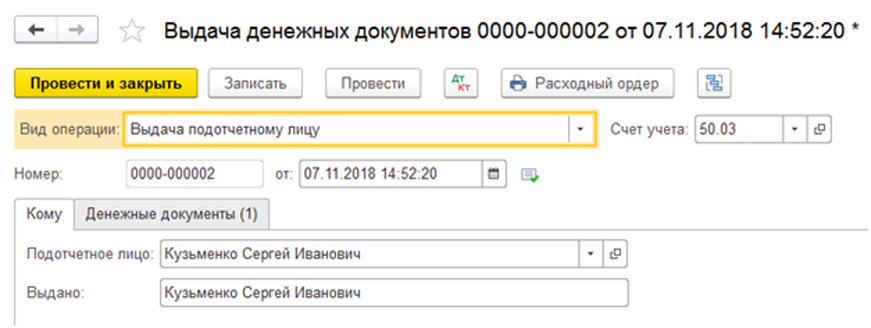

Порядок отражения выдачи

Здесь порядок заполнения аналогичен описанному для предыдущего случая, с той лишь разницей, что мы заходим в раздел «Выдача денежных документов».

Рис.12 Выдача денежных документов

Рис.13 Выдача денежных документов

Документом предусмотрено несколько видов операций:

- Возврат денежных документов поставщику;

- Выдача подотчетному лицу;

- Прочая выдача оформляется при выбытии рассматриваемых документов из кассы, например, порча, недостача и т.п.

Рис.14 Виды операций

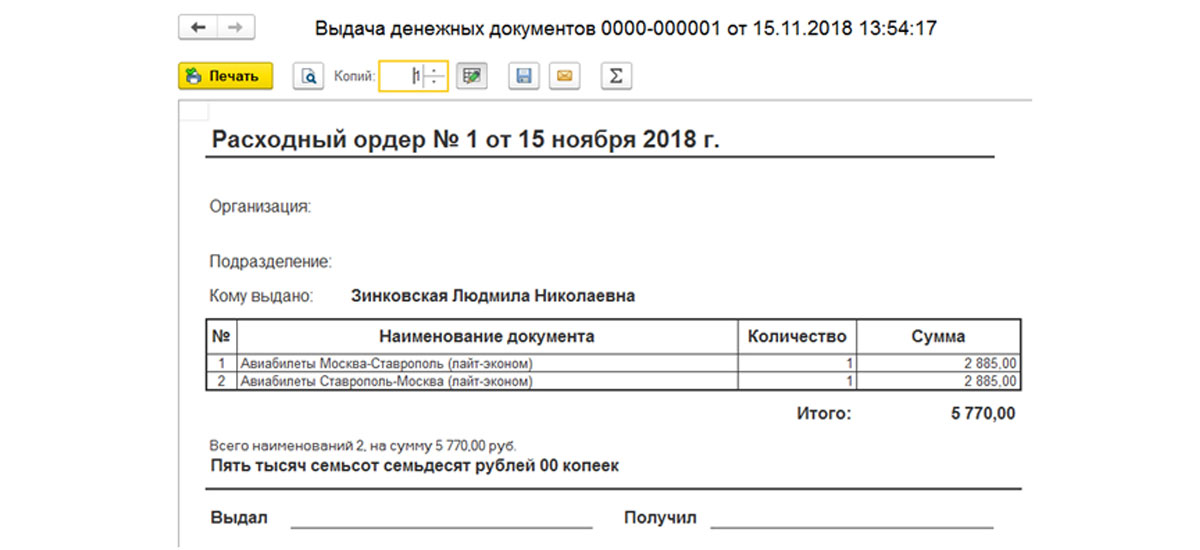

Отразим выдачу наших билетов подотчетнику. Заполняем все реквизиты, на второй закладке указывая наши авиабилеты.

Рис.15 Отражение выдачи

Замечу, что мы приобретали билеты на двух сотрудников. Соответственно, выдача в подотчет авиабилетов оформляется двумя документами – по каждому подотчетному лицу отдельно. После оформления документа на печать можно вывести «Расходный ордер» и нажатием кнопки «Показать проводки и другие движения документа» посмотреть сформированную корреспонденцию счетов.

Рис.16 Расходный ордер

Рис.17 Проводки и другие движения документа

Обратим внимание, что денежные документы, между хранением и использованием которых отсутствует временной интервал, например, использованный билет, приобретенный сотрудником в кассе транспортного предприятия, не отражается на счете 50.03, а сразу включаются в авансовый отчет.

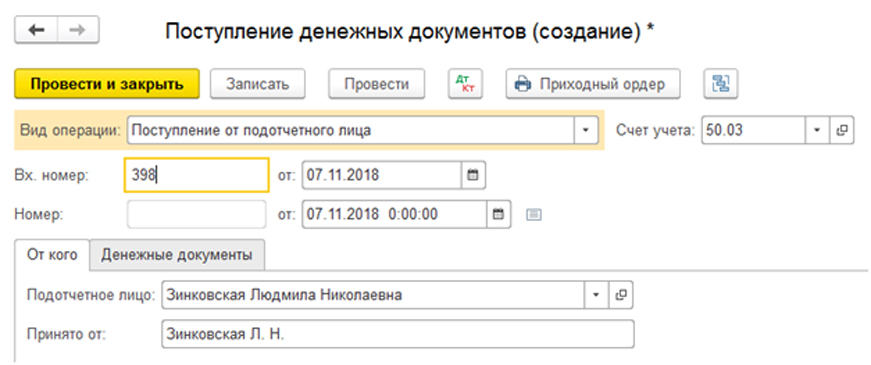

Поступление через подотчетного сотрудника

Рассмотрим и отразим эту операцию на примере приобретения конвертов. Выбираем соответствующий вид операции и заполняем необходимые реквизиты, а на второй вкладке перечисляем их (кнопка «Добавить»).

Рис.18 Поступление через подотчетного сотрудника

Рис.19 Поступление через подотчетного сотрудника

Рис.20 Проводки

Выдача маркированных конвертов подотчетнику происходит на основании служебной записки, в которой указывают их количество, а также информацию о задолженности по выданным ранее конвертам.

Выдачу конвертов так же можно провести, как описывалось выше (раздел меню «Банк и касса»). Чтобы было яснее, выдадим их другому подотчетному лицу, которое в дальнейшем должно за них отчитаться.

Рис.21 Выдача конвертов

Рис.22 Выдача маркированных конвертов

Учетной политикой устанавливается срок выдачи денежных документов – обычно в пределах месяца.

По его истечении подотчетник заполняет документ «Авансовый отчет» (ф. 0504049), отражающий сведения о количестве и стоимости выданных конвертов, а также факт их расхода. Факт признается после их фактической отправки почтой на основании заполненного реестра, подписанного подотчетником. Зачастую бухгалтера допускают ошибку, сразу списывая все приобретенные документы при их выдаче сотруднику. Но здесь может возникнуть вопрос, как обосновать такое списание, если по факту за месяц было отправлено меньше писем. Поэтому, списание лучше производить на основании документов подтверждающих их расходование – реестра корреспонденции, в случае порчи предоставлять непосредственно испорченные конверты, а при расходовании путевок – их отмеченные корешки. Указанные документы прикладываются к «Авансовому отчету», который составляется в разделе «Банк и касса» - «Авансовый отчет».

Рис.23 Авансовый отчет

Заполняя его, на закладке «Прочее» указываем необходимые данные и счет отнесения затрат.

Рис.24 Указываем необходимые данные и счет отнесения затрат

Аналогично подотчетный сотрудник отчитывается и за другие виды денежных документов.

Отчеты по движению денежных документов

Проанализировать движение можно, сформировав стандартный отчет «Оборотно-сальдовая ведомость по счету» в разделе меню «Отчеты».

Рис.25 Оборотно-сальдовая ведомость по счету

Настройки счета 50.03 – «Денежные документы», имеют признак количественного учета, что позволяет увидеть обороты и остатки по данному счету, как в суммовом, так и в количественном выражении в разрезе денежных документов.

26 Настройки счета 50.03

Так, сформировав оборотно-сальдовую ведомость по счету 50.03, мы видим, что в кассе числятся оставшиеся билеты, которые мы еще не выдали подотчетному лицу и остаток конвертов.

Рис.27 Остатки

Аналогичную информацию мы можем получить, сформировав отчет «Анализ субконто» и выбрав в качестве субконто – «Денежные документы».

Рис.28 Анализ субконто

Двойным щелчком мыши на ячейке отчета мы можем получить более детальную информацию о движении, проанализировав отчет «Карточка счета», в которой отражаются все его движения.

Рис.29 Карточка счета

То есть, открыв конверты, мы видим операцию по поступлению в кассу и выдачу их подотчетному лицу.

Если у вас остались вопросы по работе с Денежными документами, обратитесь к нашим специалистам за консультацией в рамках обслуживания 1С. Мы с радостью вам поможем!

Читайте также: