Как оприходовать сервер в 1с стоимостью свыше 100000 рублей

С 2016 года увеличен минимальный размер стоимости, который позволяет отнести имущество к основным средствам в налоговом учете. При этом в бухгалтерском учете значение данного показателя осталось прежним. В результате недорогие объекты в НУ и БУ теперь отражаются по-разному, и это вызывает вопросы при применении ПБУ 18/02 (см. «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»). В настоящей статье мы расскажем, как нужно учесть временные разницы, а также отложенные налоговые обязательства и активы.

Вводная информация

Начиная с января 2016 года, малоценные основные средства в бухгалтерском и налоговом учете отражаются по-разному.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

В налоговом учете применяется новая редакция пункта 1 статьи 257 НК РФ, согласно которой основными средствами признаются средства труда первоначальной стоимостью свыше 100 тысяч рублей. Соответственно, более дешевые объекты не относятся к ОС, и их стоимость списывается в текущие расходы. Напомним, что данное разграничение применяется в отношении имущества, которое введено в эксплуатацию 1 января 2016 года и позже (см. «Изменения в НК РФ: увеличена стоимость амортизируемого имущества и основных средств, а для уплаты квартальных авансов по налогу на прибыль введен новый лимит выручки»).

Правила бухучета разрешают отражать основные средства, первоначальная стоимость которых не превышает установленного лимита, в составе материально-производственных запасов. Величина лимита составляет 40 тысяч рублей (п. 5 ПБУ 6/01 «Учет основных средств»). Это значит, что объекты до 40 тысяч рублей можно принять к учету одним из двух способов: либо как основные средства, либо как МПЗ. Что же касается имущества стоимостью 40 тысяч рублей и более, то для него выбора нет — оно в любом случае отражается в качестве основного средства.

Для наглядности мы сопоставили в таблице правила, по которым с 2016 года следует учитывать ОС в налоговом и бухгалтерском учете.

Как соотносятся правила учета основных средств, действующие в НУ и в БУ

Первоначальная стоимость объекта

Как отразить в налоговом учете

Как отразить в бухгалтерском учете

списать на текущие расходы при вводе в эксплуатацию

организация вправе выбрать один из двух способов:

- включить в состав МПЗ и списать на текущие расходы при вводе в эксплуатацию;

- включить в состав ОС и амортизировать

от 40 000 руб. до 100 000 руб. включительно

списать на текущие расходы при вводе в эксплуатацию

включить в состав ОС и амортизировать

свыше 100 000 руб.

включить в состав ОС и амортизировать

включить в состав ОС и амортизировать

Когда появляются временные разницы

В отношении каждого объекта, который в бухгалтерском учете отражается иначе, нежели в налоговом, необходимо показать разницу. Такое требование установлено в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

В данном случае разница будет временной, потому что по окончании срока полезного использования первоначальная стоимость объекта окажется списанной как в НУ, так и в БУ. Следовательно, расхождения между обоими видами учета со временем сведутся к нулю (подробнее об этом читайте в статье «Как применять на практике ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»»).

Это относится ко всем без исключения основным средствам, первоначальная стоимость которых попадает в диапазон от 40 тысяч рублей до 100 тысяч рублей включительно. Также временные разницы появляются в случае, если в бухучете компании объекты стоимостью менее 40 тысяч рублей отражаются в составе основных средств, а не в составе МПЗ.

Какие проводки нужно создать

Так как при отражении малоценного ОС в налоговом учете первоначальная стоимость списывается сразу, а в бухгалтерском учете постепенно через амортизацию, «налоговая» прибыль оказывается меньше, чем «бухгалтерская». Значит, временная разница является налогооблагаемой. Возникает отложенное налоговое обязательство (ОНО), которое показывают по дебету счета 68 и кредиту счета 77. Величина ОНО равна налогооблагаемой временной разнице, умноженной на ставку налога на прибыль (20%).

При начислении ежемесячной амортизации, напротив, «налоговая» прибыль превышает «бухгалтерскую», ведь в БУ делаются амортизационные отчисления, а в НУ их нет. Из-за этого возникает временная разница, которая является вычитаемой. Она порождает отложенный налоговый актив (ОНА), который показывают по дебету счета 09 и кредиту счета 68. Величина ОНА равна вычитаемой временной разнице, умноженной на ставку налога на прибыль.

Пример 1

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 86 400 руб. и сроком полезного использования 4 года (что составляет 48 месяцев). В этом же месяце объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 25% (100%: 4 года). Соответственно, годовая сумма амортизационных отчислений равна 21 600 руб.(86 400 руб. х 25%), а ежемесячная — 1 800 руб.(21 600 руб.: 12 мес.).

В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 86 400 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 86 400 руб.

Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 17 280 руб.(86 400 х 20%) — отражено ОНО.В период с марта 2019 года по февраль 2023 года (всего 48 месяцев) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 1 800 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 1 800 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 360 руб.(1 800 руб. х 20%) — погашено ОНО.По истечении срока полезного использования ОНО оказывается полностью погашенным.

Досрочное выбытие объекта

Не исключено, что компания продаст или ликвидирует ОС до окончания срока его полезного использования. При этом и налогооблагаемая, и временная разница останутся частично непогашенными. В такой ситуации отложенное налоговое обязательство и отложенный налоговый актив нужно списать на счет 99.

Пример 2

В феврале 2019 года торговая организация приобрела основное средство первоначальной стоимостью 90 000 руб. и сроком полезного использования 2 года (что составляет 24 месяца). В феврале 2019 года объект был принят к учету и введен в эксплуатацию.

В бухгалтерском учете объект отражен в качестве основного средства. Согласно учетной политике для целей БУ применяется линейный метод начисления амортизации. Бухгалтер определил, что годовая норма амортизации составляет 50% (100%: 2 года). Соответственно, годовая сумма амортизационных отчислений равна 45 000 руб. (90 000 руб. х 50%), а ежемесячная — 3 750 руб.(45 000 руб.: 12 мес.).

В июне 2019 года объект был продан.В феврале 2019 года бухгалтер сделал проводку:

ДЕБЕТ 01 КРЕДИТ 08

– 90 000 руб. — принято к учету основное средство.В налоговом учете первоначальная стоимость полностью списана на текущие расходы. В результате образовалась налогооблагаемая временная разница в размере 90 000 руб. Бухгалтер сделал проводку:

ДЕБЕТ 68 КРЕДИТ 77

– 18 000 руб. (90 000 х 20%) — отражено ОНО.В период с марта по май 2019 года (всего 3 месяца) бухгалтер ежемесячно начисляет амортизацию и делает проводку:

ДЕБЕТ 44 КРЕДИТ 02

– 3 750 руб. — начислена амортизация.При этом возникает вычитаемая временная разница в размере 3 750 руб. В связи с этим ежемесячно делается проводка:

ДЕБЕТ 77 КРЕДИТ 68

– 750 руб.(3 750 руб. х 20%) — погашено ОНО.На момент продажи объекта величина ОНО достигла 15 750 руб. (18 000 руб. - (750 руб. х 3 мес.)). Бухгалтер сделал проводку:

ДЕБЕТ 77 КРЕДИТ 99

– 15 750 руб. — списано ОНО

Амортизационная группа сервера определяется в соответствии с Классификатором основных средств. Как правильно определить амортизационную группу для сервера и рассчитать ежемесячный размер амортизации, читайте в этой статье.

Как поставить сервер на учет для целей амортизации?

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Для начала выясним, каким образом данное имущество можно поставить на учет.

Затраты на покупку сервера в бухгалтерском учете компания может учесть 2 способами:

- как основное средство — в таком случае нужно определить амортизационную группу, выбрать метод амортизации и рассчитать ее ежемесячный размер;

- как МПЗ, если сервер стоит меньше 40 000 руб.

Не стоит путать граничную стоимость объекта для целей бухгалтерского и налогового учета. С 1 января 2016 года стоимостный критерий принятия к учету объекта в качестве ОС в налоговом учете — 100 000 руб. (закон от 08.06.2015 № 150-ФЗ).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете. Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

В соответствии с последними изменениями законодательства в налоговом учете сервер можно принять к учету следующими способами:

- Как ОС — если сервер дороже 100 000 руб. В таком случае нужно определить амортизационную группу и метод амортизации. Таким образом, учет имущества дороже 100 000 руб. совпадает и в бухучете (БУ), и в налоговом учете (НУ).

- Имущество дешевле 100 000 руб. в налоговом учете компания не имеет права амортизировать — это грубое нарушение правил ведения учета (ст. 120 НК РФ). Но такое имущество можно отнести к материальным расходам и списать равномерно с учетом срока полезного использования. В этом случае при учете ОС дороже 40 000 руб., но дешевле 100 000 руб. НУ и БУ компании будут совпадать.

- Компания может списать имущество дешевле 100 000 руб. в материальные расходы сразу — этот способ удобно выбрать, если сервер стоит дешевле 40 000 руб. Тогда НУ и БУ также будут совпадать. В противном случае возникнут временные разницы в соответствии с п. 4 ПБУ 18/02.

ВНИМАНИЕ! Выбранный способ списания затрат по приобретенному имуществу как в бухгалтерском (БУ), так и в налоговом учете (НУ) должен быть закреплен в учетной политике.

Как определить амортизационную стоимость сервера?

Следующий этап для бухгалтера — определение амортизационной группы сервера. Для этого бухгалтер должен обратиться к Классификации основных средств, утвержденной постановлением Правительства РФ от 01.01.2002 № 1. Согласно данному документу сервер относится к электронно-вычислительной технике, 2-я амортизационная группа. Значит, срок полезного использования для сервера компания можно установить в пределах от 25 до 36 месяцев.

Как определить амортизационную группу и срок полезного использования ОС, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ВНИМАНИЕ! Одинаковая длительность срока полезного использования для сервера в НУ и БУ позволит избежать учета временных разниц по ПБУ 18/02.

ООО «Экономико-аналитический центр» 1 марта купило для собственных нужд сервер HP ProLiant DL20 Gen9 стоимостью 43 356 руб. Оборудование покупали у продавца на УСН, НДС в стоимости покупки не выделен. В учетной политике организации и для НУ, и для БУ закреплен линейный метод амортизации объектов основных средств. Расходы на покупку имущества дешевле 100 000 руб., но дороже 40 000 руб. в учетной политике для целей НУ учитываются равномерно в течение срока полезного использования. Так как сервер стоит дороже 40 000 руб., то в бухучете бухгалтер признал сервер ОС и отнес его на счет 01. Срок полезного использования приказом директора компании установили 36 месяцев. Размер ежемесячных амортизационных отчислений по серверу: 43 356 рублей / 36 месяцев = 1 209,33 руб. Для целей же налогового учета расходы на покупку сервера будут учитываться в соответствии с учетной политикой равномерно в течение срока полезного использования, то есть также в течение 36 месяцев.

Итоги

Сервер стоимостью выше 100 000 руб. компания и в БУ, и в НУ должна отнести ко 2-й амортизационной группе и списывать его стоимость по частям — в соответствии с установленным сроком амортизации. Имущество стоимостью от 40 000 руб. до 100 000 руб. в БУ будет отражаться как ОС, а в НУ его можно списать равномерно в течение срока полезного использования — тогда не будет временных разниц между НУ и БУ. Сервер дешевле 40 000 руб. и в БУ, и в НУ можно списать единовременно как МПЗ. Выбранный способ учета компания должна отразить в учетной политике.

О том, как отразить сервер в годовой бухгалтерской отчетности компании, расскажет статья «Отражаем основные средства в бухгалтерском балансе компании».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Учет основных средств стоимостью до 100 000 рублей имеет ряд нюансов. Разберем, чем они обусловлены, и рассмотрим учет таких объектов с точки зрения бухгалтерского и налогового законодательств.

Формирование первоначальной стоимости основного средства

Порядок учета основных средств (ОС) регулируется:

- С 2022 года - ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 № 204н.

- До конца 2021 года - ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н.

В этих НПА прописано, в частности, какие расходы можно отнести в стоимость ОС при его приобретении:

- Суммы, уплачиваемые по договору купли-продажи.

- Таможенные платежи — если ОС приобретается за границей.

- Суммы по договору строительного подряда.

- Стоимость консультационных услуг, связанных непосредственно с приобретением данного актива.

- Госпошлина.

- Стоимость услуг посредника, если таковой участвовал в совершении купли-продажи.

- Прочие платежи, уплачиваемые при покупке ОС.

С 2022 года ПБУ 6/01 утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как правильно учитывать изменение первоначальной стоимости ОС при применении новых стандартов, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Таким образом, процесс формирования стоимости ОС достаточно прозрачен и ясен. Только нельзя забывать, что не все оборудование можно отнести к ОС:

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. С 2022 года согласно п.5 ФСБУ 6/2020 «Основные средства» лимит основных средств утверждается руководителем самостоятельно. До конца 2021 года действует ПБУ 6/01, согласно п. 5 которого активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2016 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Как в налоговом учете отражать отделимые улучшения арендованного имущества, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

О способах списания стоимости ОС в НУ читайте в материалах:

Учет основных средств в бухгалтерских и налоговых регистрах

Таким образом, в налоговом учете появляются временные разницы при приобретении ОС стоимостью более 40 000 руб., но не выше 100 000 руб.

С 2022 года вы можете сравнять стоимость ОС для БУ и НУ и все активы, поступающие в организацию стоимостью менее 100 тыс. руб. учитывать в составе малоценки.

Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Компания ООО «Техника» на 2022 год утвердила лимит стоимости ОС в бухучете в размере 50 000 руб. В январе 2022 года купила моющий пылесос стоимостью 80 000 руб. без НДС. Стоимость консультационных услуг, оказанных компании по приобретению данного оборудования, составила 4 000 руб. без НДС. Объект введен в эксплуатацию приказом директора с 01.02.2022. При расчете амортизации используется линейный метод.

В феврале 2022 года бухгалтер в учете сделал такие проводки:

- Дт 08 Кт 60 — 80 000 руб. (получено оборудование от поставщика);

- Дт 08 Кт 60 — 4 000 руб. (учтены консультационные услуги в стоимости объекта);

- Дт 01 Кт 08 — 84 000 руб. (моющий пылесос принят к учету в качестве ОС).

В налоговом учете все расходы списаны единовременно. Посмотрим, как бухгалтер будет отражать появившиеся разницы.

Срок полезного использования— 60 месяцев, ежемесячная сумма амортизации составит 1400 руб. (84 000 / 60).

Порядок начисления амортизации в БУ подробно описан здесь.

После ввода ОС в эксплуатацию бухгалтер сформирует проводку в бухучете:

- Дт 68 Кт 77 —16 800 руб. (84 000 × 20%) (отражено отложенное налоговое обязательство [ОНО]).

Начиная с июня в течение срока полезного использования в учете ежемесячно будет появляться проводка по амортизации:

При этом в налоговом учете возникает вычитаемая временная разница в размере 1400 руб. и ежемесячно формируется проводка:

Таким образом, в течение 60 месяцев ОНО будет полностью погашено.

Проводки по учету основных средств можно найти в этом материале.

Если бы ООО "Техника" утвердило лимит стоимости ОС в бухучете в размере 100 000 руб., т.е. сравняла бы налоговый лимит с бухгалтерским, то пылесос можно было бы списать единовременно и в налоговом и в бухгалтерском учете. В этом случае бухгалтер составил бы следующие проводк:

- Дт 10.21.1 Кт 60 - 80 000 руб. получено оборудование от поставщика);

- Дт 10.21.1 Кт 60 — 4 000 руб. учтены консультационные услуги в стоимости объекта;

- Дт 26 (20,44. ) Кт 10.21.2 - 84 000 руб. малоценное ОС списано в расходы

При передаче объекта в эксплуатацию программа сделает внутреннюю проводку Д 10.21.2 - К 10.21.1 и спишет его стоимость в налоговом учете.

Выданный работнику малоценный инвентарь бухгалтер учла за балансом на счете МЦ.04. При смене материально ответственного лица бухгалтер сделает внутреннюю забалансовую проводку.

Учет компьютера стоимостью менее 40 000 руб.

Достаточно часто у бухгалтеров возникает вопрос, как учитывать компьютер, если его стоимость ниже 40 000 руб., — в составе малоценного имущества, контроль за которым у многих отсутствует, или как ОС. Ведь по большинству признаков компьютер подходит под определение именно основного средства.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Если же ваша учетная политика позволяет учесть в составе ОС любой актив вне зависимости от его стоимости, то недорогие компьютеры могут быть смело отнесены на счет 01 «Основные средства». При этом учет основных средств стоимостью менее 40 000 руб. ничем не будет отличаться от учета объектов, имеющих более высокую стоимость.

Как правильно учитывать «нулевые» ОС, узнайте в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к Типовой ситуации.

Итоги

Порядок отражения ОС стоимостью до 100 000 руб. в НУ и БУ может существенно различаться, приводя к образованию временных разниц между данными этих 2 учетов. Воспользовавшись положениями подп. 3 п. 1 ст. 254 НК РФ, позволяющими принимать в затраты стоимость оборудования, не относящегося к ОС, в порядке, допускающем их растягивание во времени, можно избежать этих различий и избавиться от возникновения временных разниц. С 2022 года согласно ФСБУ 6/2020 «Основные средства» стоимость ОС в целях бухгалтерского учета можно устанавливать самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В программе 1С:Бухгатерия 8 приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

- Документ Поступление основных средств (документ Поступление (акт, накладная) с видом операции Основные средства) с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 Приобретение основных средств):

- для объектов, не требующих сборки, состоящих из одного элемента справочника Основные средства, без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Документ Поступление оборудования (документ Поступление (акт, накладная) с видом операции Оборудование) с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 Приобретение компонентов основных средств), дополнительные расходы на приобретение основного средства отражаются документом Поступление доп. расходов:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом Поступление доп. расходов;

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе 1С:Бухгатерия 8 по ОС стоимостью от 40000 до 100000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

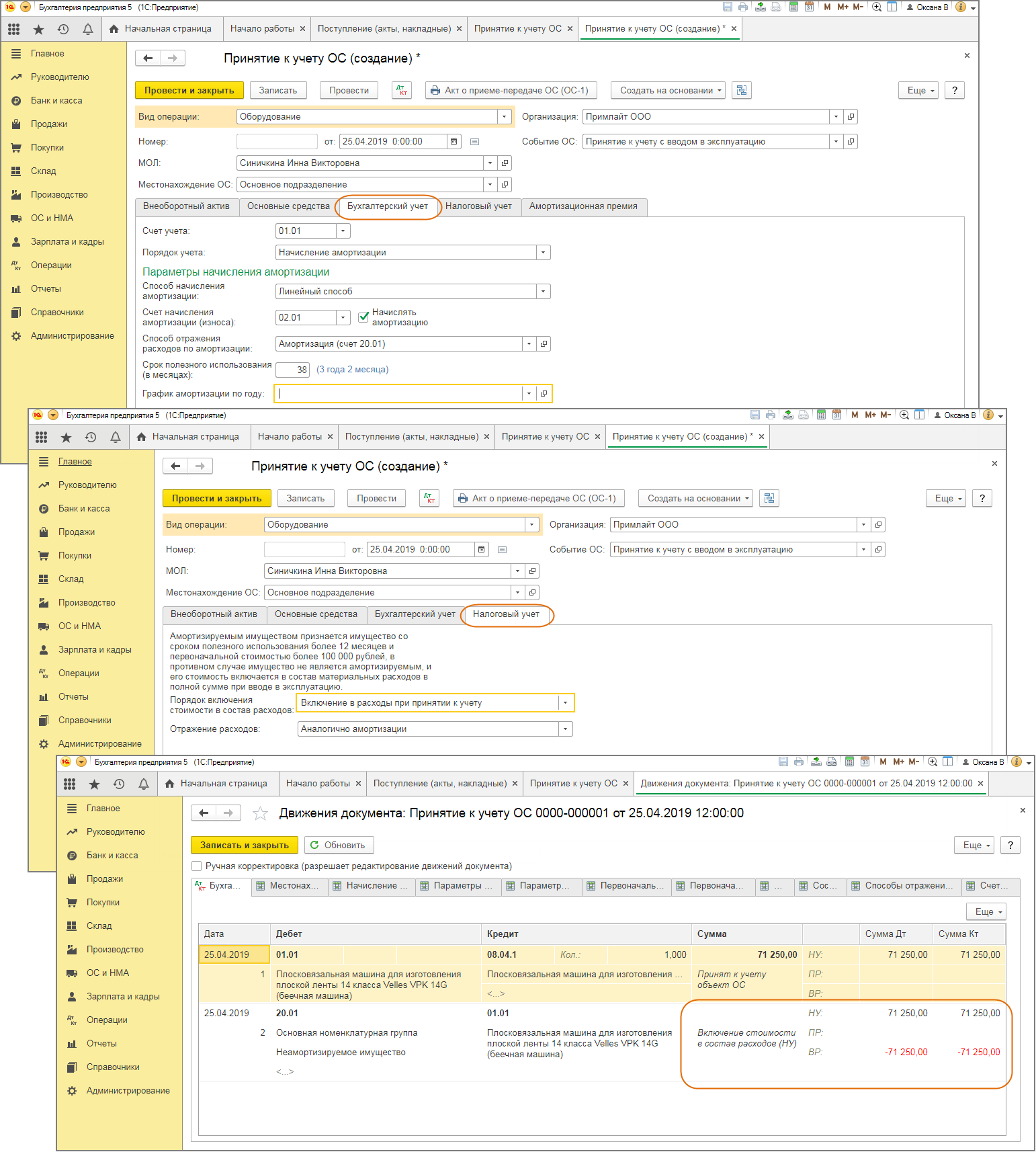

Вариант 1. Документ Поступление основных средств с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 Приобретение основных средств) (рис. 1):

Вариант 2. Документ Поступление оборудования (рис. 2) с последующим вводом в эксплуатацию документом Принятие к учету ОС (рис. 3 – 4) (стоимость формируется на счете 08.04.1 Приобретение компонентов основных средств):

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

![]()

Вариант №1. Организация приобрела ОС, когда применяла УСН

Расходы на приобретение ОС должны отражаться начиная с периода, когда последним произошло одно из этих событий:

- оплата за основные средства произведена (п. 2 ст. 346.17 НК РФ);

- ОС введены в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При частичной оплате за ОС организуется в 1С учет каждой оплаченной части ОС как отдельного объекта для налогового учета (Письмо ФНС РФ от 06.02.2012 N ЕД-4-3/1818).

ОС приобретено в период применения УСН

Расходы принимаются за отчетные периоды равными долями.

ОС введено в эксплуатацию 13.01.2017 стоимостью 177 000 руб.

В раздел 1 КУДиР расходы по ОС включаются следующим образом:

- 31 марта – 44 250 руб. (177 000 руб. / 4 квартала);

- 30 июня – 44 250 руб. (177 000 руб. / 4 квартала);

- 30 сентября – 44 250 руб. (177 000 руб. / 4 квартала);

- 31 декабря – 44 250 руб. (177 000 руб. / 4 квартала).

Вариант №2. Организация приобрела ОС до перехода на УСН

Расходы принимаются в следующем порядке:

- по ОС (СПИ до 3х лет включительно) — равными долями за отчетные периоды в течение первого календарного года применения УСН;

- по ОС (СПИ от 3х до 15ти лет включительно) — равными долями за отчетные периоды:

- в течение первого календарного года применения УСН – 50% стоимости;

- второго календарного года – 30% стоимости;

- третьего календарного года – 20% стоимости;

ОС приобретено до перехода на УСН

В 2016 Организация применяла ОСНО. В 2017 Организация перешла на УСН. В декабре 2016 приобретено и введено в эксплуатацию ОС стоимостью 1 млн. руб. и СПИ 5 лет.

Расходы будут приниматься следующим образом:

- 2017 – 50% (500 000 руб.):

- 31 марта – 125 000 руб. (500 000 руб. / 4 квартала);

- 30 июня – 125 000 руб. (500 000 руб. / 4 квартала);

- 30 сентября – 125 000 руб. (500 000 руб. / 4 квартала);

- 31 декабря – 125 000 руб. (500 000 руб. / 4 квартала);

В программе 1С: Бухгалтерия основные средств могут быть приняты к учету в упрощенном порядке. У пользователя теперь есть два способа для оформления поступления объекта ОС и принятия его к учету:

- Стандартный – с использованием двух документов Поступление оборудования и Принятие к учету . Проводки с использованием субсчета 08.04.1 «Приобретение компонентов основных средств»;

- Упрощенный – с использованием одного документа Поступление основных средств . Проводки с использованием субсчета 08.04.2 «Приобретение основных средств».

- поступление внеоборотного актива от поставщика (счет учета 08.04.2);

- принятие к учету объекта ОС (счет учета 01.01);

- учет входящего НДС (счет учета 19.01).

Для применения упрощенного способа есть некоторые ограничения в документе Поступление основные средства :

- способ начисления амортизации — только линейный,

- нельзя отразить дополнительные расходы на приобретение объектов ОС.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим особенности отражения в 1С операций по приобретению и вводу..Страховые взносы предпринимателя делятся на две части. Одна — фиксированная.В налоговом учете амортизацию можно начислять исключительно по имуществу, признаваемому.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобрый день,спасибо за ответы на вопросы.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Читайте также: