Как оприходовать чековую книжку в 1с проводки

В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

Оформление поступления денежных документов:

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

Проведем документ и смотрим проводки:

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Проводки по кассовым операциям отражают движение наличности (поступление, выдачу денег под отчет, расчеты с сотрудниками по оплате труда) у хозяйствующих субъектов. Нарушения кассовой дисциплины могут привести к штрафам, поэтому оформлять кассовый участок нужно правильно. Рассмотрим, какими проводками по кассовым операциям оформляются те или иные ситуации.

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок — с ними документ становится недействительным.

Ордера регистрируются в журнале регистрации кассовых ордеров.

А главным регистром по кассе является кассовая книга.

Проводки по учету кассовых операций

Кассовые операции показывают движение наличности хозяйственных субъектов. Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления. В бухгалтерских проводках кассовых операций при оприходовании наличности в дебете используется счет 50 «Касса»:

- Дт 50 Кт 50 — перемещение денежных активов между кассами (если предусмотрено несколько касс);

- Дт 50 Кт 51 — поступление денег из банка;

- Дт 50 Кт 71 — поступление оставшихся сумм у подотчетников;

- Дт 50 Кт 73 (76) — прочие расчеты, в том числе и с работниками организации;

- Дт 50 Кт 62 — покупатель рассчитался наличностью;

- Дт 50 Кт 75 — увеличение уставного капитала за счет взноса учредителей наличными;

- Дт 50 Кт 91 — продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.

Выбытие денежных средств фиксируется расходным кассовым ордером. При уменьшении наличности в кассе возможны следующие проводки с использованием кредита счета 50:

- Дт 51 Кт 50 — поступление денег из кассы на счет в банке;

- Дт 70 Кт 50 — работникам выдана зарплата;

- Дт 73 Кт 50 — займы сотрудникам;

- Дт 71 Кт 50 — получение денег подотчетниками;

- Дт 76 Кт 50 — прочие выплаты из кассы;

- Дт 75 Кт 50 — выплата дохода учредителям;

- Дт 91 Кт 50 — отражение разниц курсов валют;

- Дт 94 Кт 50 — отражение недостачи в кассе.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций — это нарушение кассовой дисциплины.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Итоги

Касса — важный участок, который присутствует в учете практически каждого хозсубъекта. Поэтому схемы корреспонденции счетов бухучета по кассе должен знать каждый бухгалтер. Также не стоит забывать, что документация по кассе строго унифицирована и заполняется в нормативно закрепленном порядке, а нарушения кассовой дисциплины чреваты штрафами.

Субсчет 55.02 «Чековые книжки» используется для отражения движения денежных средств, выделенных (депонированных) на чековые книжки, с помощью которых происходит снятие лицом-чекодержателем наличных денег со счета чекодателя в банке.

На субсчете отражается списание средств по мере их расходования и возврат банку неиспользованных чеков.

Аналитический учет ведется по каждой выданной банком чековой книжке.

Проводки по счету «55.02»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 55.02 | 000 | Ввод начальных остатков: специальный счет организации (чековая книжка) | Ввод остатков |

| 55.02 | 50.01 | Взнос наличными денежными средствами из кассы организации на специальный счет в банке (чековая книжка) в руб. | Выдача наличных |

| 55.02 | 51 | Перевод денежных средств с расчетного счета организации на специальный счет в банке (чековая книжка) в руб. | Списание с расчетного счета |

| 55.02 | 66.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по краткосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 66.03 | Принятие к учету денежных средств на специальный счет организации (чековая книжка) по краткосрочному договору займа в руб. | Поступление на расчетный счет |

| 55.02 | 67.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 67.03 | Поступление денежных средств на специальный счет организации (чековая книжка) по долгосрочному договору займа в руб. | Поступление на расчетный счет |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 51 | 55.02 | Поступление денежных средств на расчетный счет организации по неиспользованным чекам | Поступление на расчетный счет |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

Статьи по теме

Похоже, мы не можем найти запрашиваемую Вами информацию. Попробуйте найти через "Поиск".

Большинство наличных расчетов предприятий производится за счет денег, полученных в банке по чеку на конкретные цели. Чековые книжки относятся к бланкам строгой отчетности и нуждаются в особом учете, оформлении и хранении.

- Как учесть чековую книжку

- Как заполнить чековую книжку

- Как заполнять чек в 2017 году

При получении чековой книжки в банке сразу впишите на каждом листе наименование предприятия и номер расчетного счета или проставьте штамп вашей организации, если он содержит указанные реквизиты.

Установите условную оценку чеков, например, в 1 рубль за 1 бланк в приказе об учетной политике. Полученную чековую книжку оприходуйте в дебет забалансового счета 006 «Бланки строгой отчетности» по стоимости 25 или 50 рублей в зависимости от количества листов в книжке. Оформите эту операцию бухгалтерской справкой.

Вознаграждение банка за выдачу чековой книжки учитывается в составе операционных, внереализационных или прочих расходов, поэтому сделайте проводки в дебет счета 91 «Прочие доходы и расходы» с кредита счета 51 «Расчетный счет» на сумму комиссии, если она списана с расчетного счета мемориальным ордером, или счета 71 «Расчеты с подотчетными лицами», если оплачена наличными через кассу. Если же вы хотите учесть стоимость чековой книжки во взаиморасчетах с банком, отразите ее по счету 60 «Расчеты с поставщиками и подрядчиками»: Дт 91 Кт 60 Дт 60 Кт 51 Обычно услуги банка, связанные с расчетно-кассовым обслуживанием, не облагаются НДС, но если все-таки вам выдали счет-фактуру за оформление чековой книжки и выделили НДС, в проводках следует использовать также счет 19 «Налог на добавленную стоимость по приобретенным ценностям»: Дт 91 Кт 51 - сумма комиссии без НДС; Дт 19 Кт 51 - сумма НДС.

Поскольку для получения денег в банке материально-ответственному лицу (кассиру, бухгалтеру) на руки выдается отдельный чек, то и списывать их нужно каждый в отдельности. Оформите расходование чека актом списания и сделайте соответствующую проводку по кредиту забалансового счета 006.

Как правило, чековая книжка хранится в сейфе у кассира или главного бухгалтера, а полностью использованную можно хранить как у ответственного лица бухгалтерии, так и в архиве в течение 5 лет.

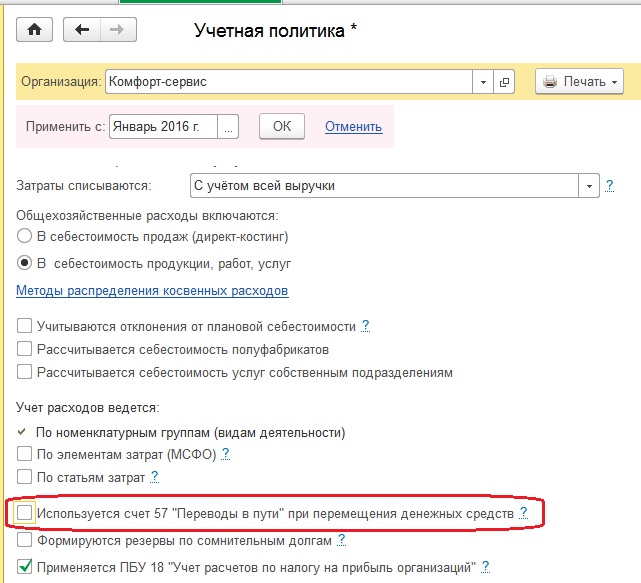

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

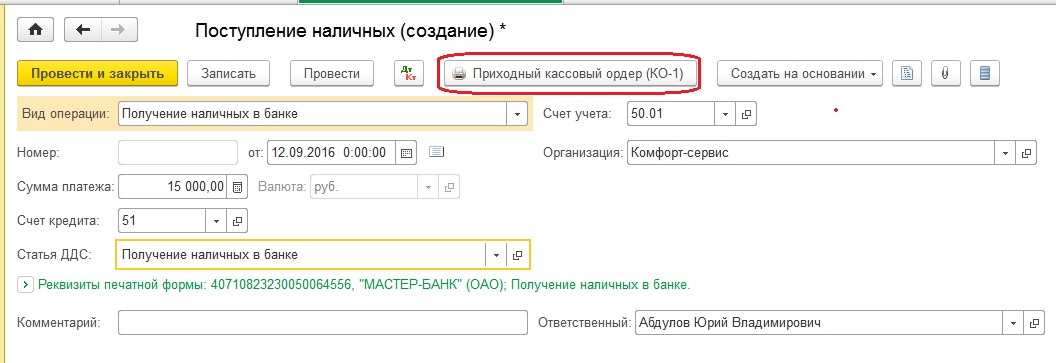

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

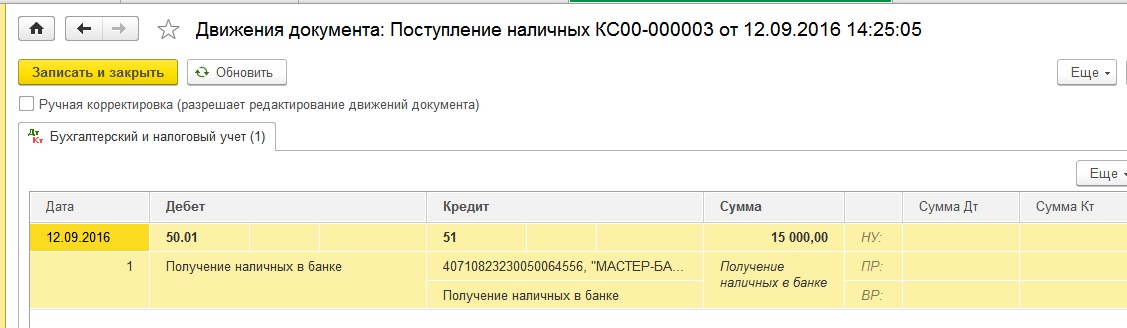

Теперь проводим документ и смотрим проводки

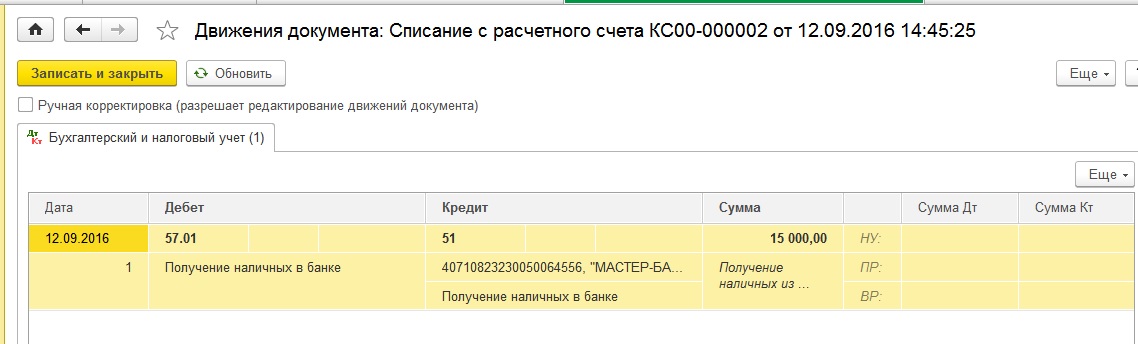

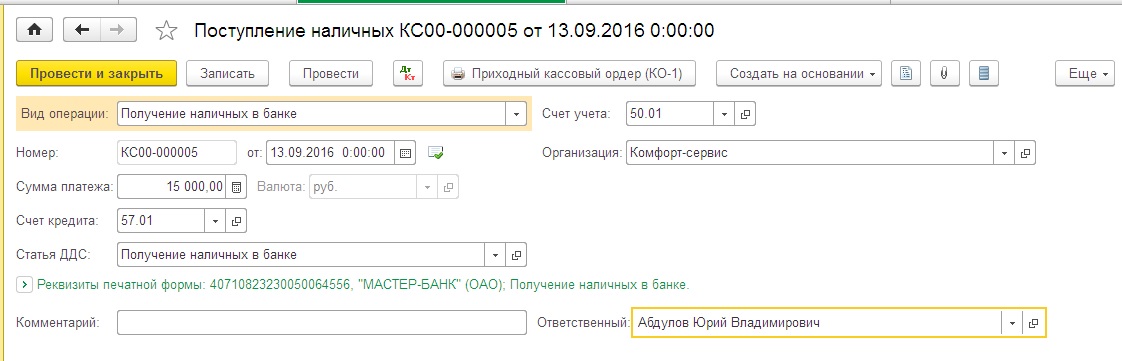

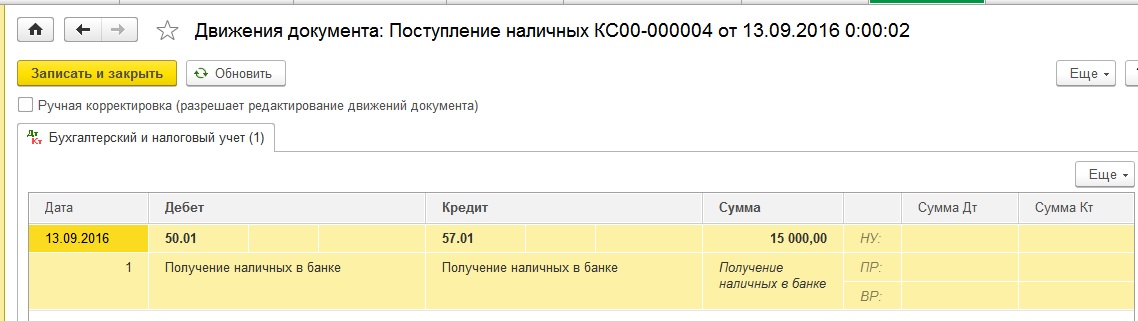

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

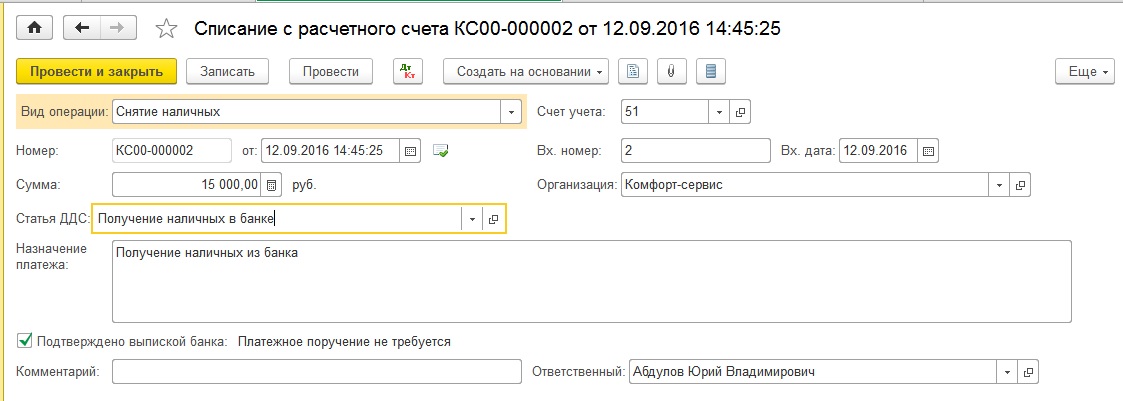

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

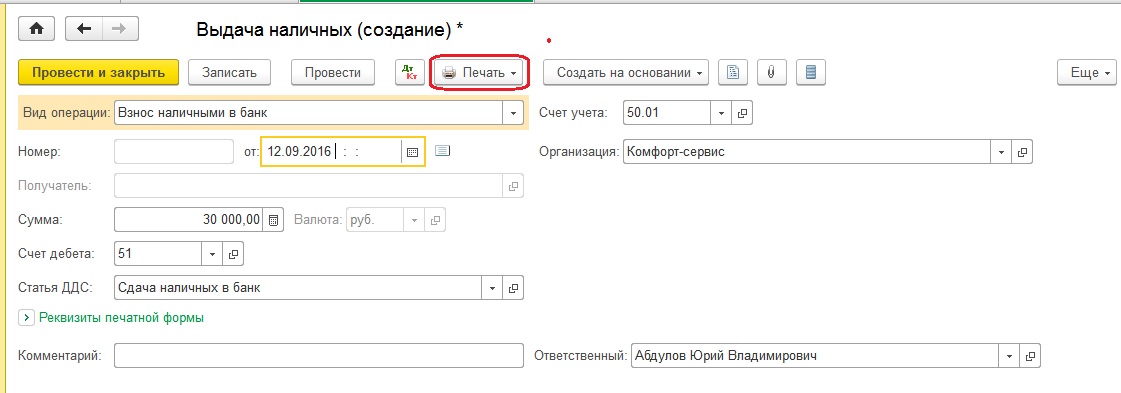

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

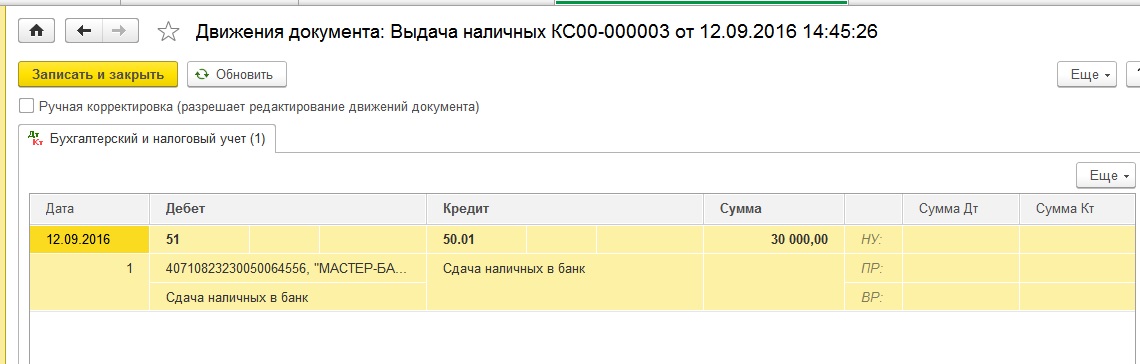

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

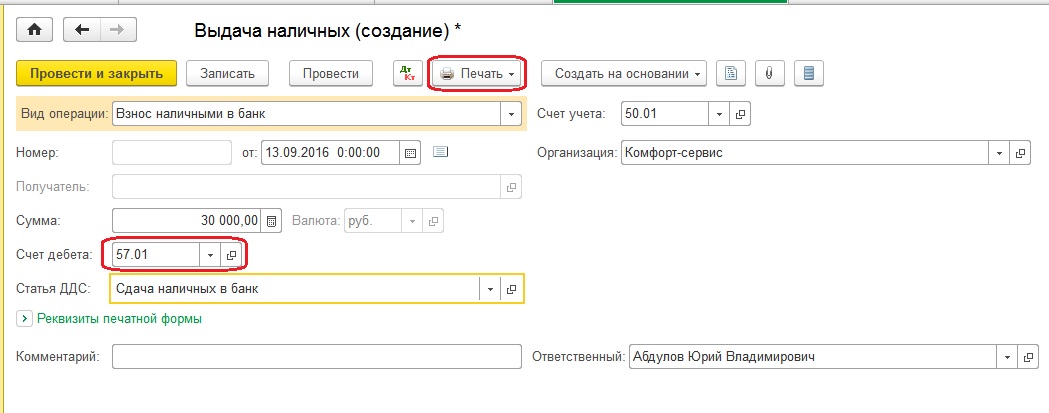

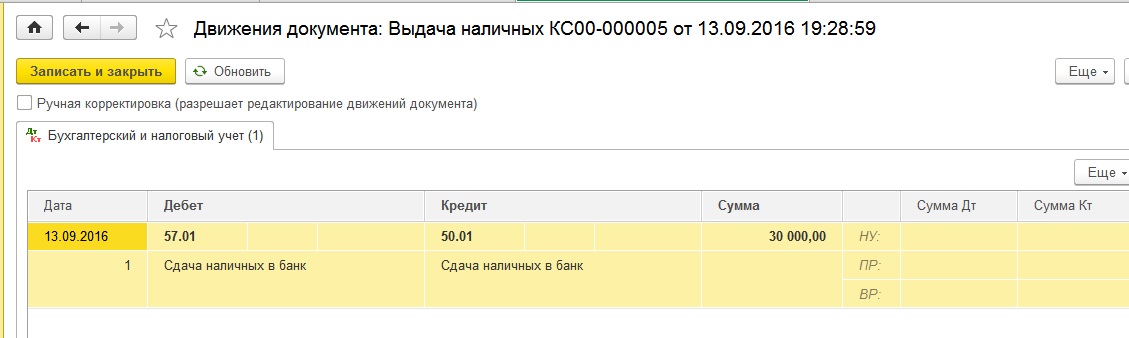

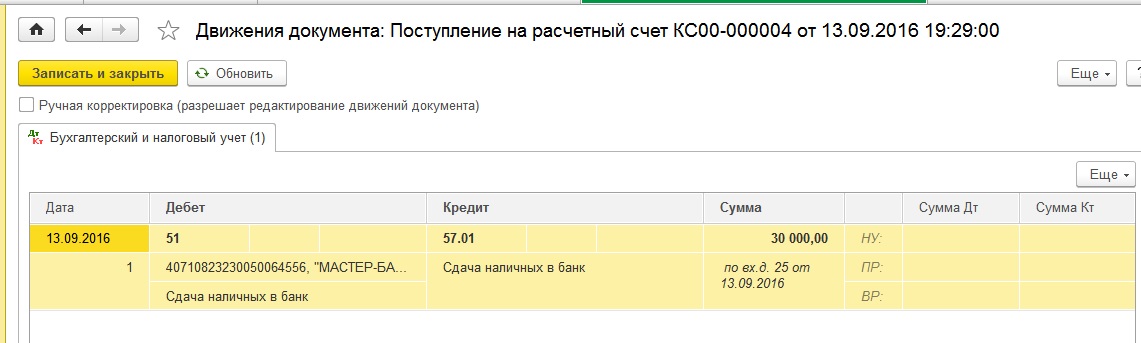

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

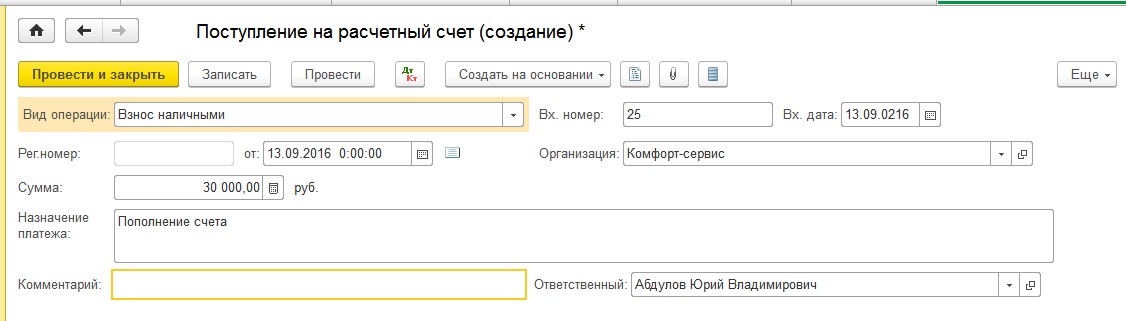

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

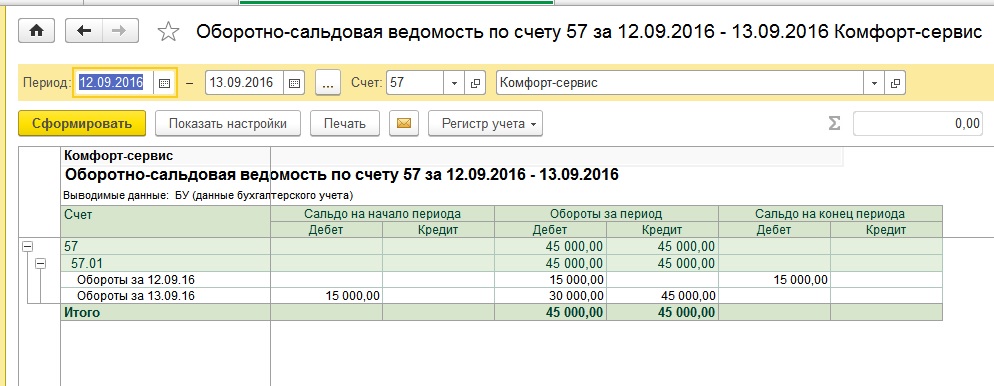

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Читайте также: