Как оприходовать бланки строгой отчетности в 1с

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

1С БСО позволяет учитывать на забалансовых счетах — таково требование к бухучету этого вида документов. С какими трудностями может столкнуться коммерсант при отражении операций с бланками строгой отчетности (далее — БСО) в «1С» и как их преодолеть, вы узнаете из нашей статьи.

Как отражать БСО в «1С»

Учесть БСО в «1С» — это значит отразить их:

- поступление по дебету забалансового счета 006 «Бланки строгой отчетности»;

- выбытие по кредиту указанного счета;

- внутреннее перемещение при помощи внутренней аналитики по дебету и кредиту счета 006.

Двойная запись при этом не применяется. Такая учетная схема предусмотрена планом счетов бухучета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н.

Чтобы внести в базу «1С» информацию о БСО, необходимо войти в справочник «Бланки строгой отчетности». Программа предоставляет пользователю несколько возможностей осуществить эту операцию. К примеру:

- через меню «Все функции» отыскать общий раздел «Справочники», в котором находится справочник «Бланки строгой отчетности»;

- открыть ручную операцию и отразить проводку со счетом 006, и первое субконто позволит войти в справочник «Бланки строгой отчетности».

В «1С» существует возможность ускорить и облегчить процесс поиска справочника «Бланки строгой отчетности». Для этого необходимо произвести несколько предварительных вспомогательных действий:

- открыть справочник «Бланки строгой отчетности» через меню «Все функции»;

- нажать на значок «звезда», находящийся слева от названия справочника.

В результате такой операции справочник будет занесен в «Избранное». В дальнейшем его можно будет быстро открывать через «Панель разделов», нажав на расположенный на панели значок «звезда».

Как отразить в учете организации затраты на изготовление бланков строгой отчетности (БСО) и списание этих бланков, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как хранить БСО при помощи автоматизированной системы, см. в статье «Порядок учета и хранения бланков строгой отчетности».

Нюансы учета БСО в «1С»

Особенности отражения БСО в «1С» связаны со следующими техническими нюансами применяемой конфигурации:

- недостаточной детализацией информации, которая допускается в «1С» для справочника «Бланки строгой отчетности» (всего 1 предусмотренный для заполнения реквизит «Наименование»);

- отсутствием возможности формирования специфичной БСО-первички, отражающей поступление, выбытие и иное движение БСО (в том числе их печатных форм);

- невозможностью формирования печатных форм инвентаризационных описей БСО, журнала учета бланков и других отчетно-учетных документов;

- иными сложностями (отсутствием возможности формирования развернутой аналитической отчетности по БСО и т. д.).

В отдельных случаях отражение БСО в «1С» может оказаться для пользователя весьма трудоемкой процедурой в связи со следующими факторами:

- многообразием применяемых видов БСО (дипломы, квитанции, талоны, бланки удостоверений и т. д.);

- персональной индивидуализацией БСО (у каждого бланка свой уникальный номер и серия);

- разнотипностью производимых с БСО операций (поступление, выбытие, списание при порче, краже и др.).

Как организовать работу с БСО в «1С» и достичь необходимой аналитики, расскажем в следующих разделах.

Особенности учета и списания БСО в учреждениях изучайте с помощью размещенных на нашем сайте материалов:

С чего начать работу с БСО в «1С»

Алгоритм работы с БСО в «1С» может быть следующим:

- Внести в справочник «Бланки строгой отчетности» элементы по видам тех БСО, учет которых производится в компании (например, «Бланк удостоверения», «Трудовая книжка» и т. д.).

- Затем отразить информацию о каждом бланке, указав после его наименования серию и номер (например, «Бланк удостоверения АГ № 167023», «Бланк удостоверения АГ № 167024» и т. д.). Это позволит хотя бы визуально отделить группы БСО в справочнике друг от друга.

- Отразить поступление БСО при помощи ручной операции. Каждый БСО вводится отдельно. Обычно БСО отражается на счете 006 по учетной стоимости, к примеру 1 руб. за 1 бланк.

- Отразить перемещение БСО также в режиме ручной операции по кредиту и дебету счета 006.

- Показать выбытие БСО. При этом необходимо отдельно потрудиться над аналитикой, поскольку причины выбытия БСО могут быть разными: обычное использование, недостача, хищение и т. д. Как добиться нужной аналитики, расскажем далее.

Как добиться детальной аналитики выбытия БСО

Выбытие БСО — это всегда кредит счета 006, вне зависимости от причины выбытия. Чтобы иметь ясную картину того, что же случилось с БСО и почему бланки списаны с забалансового учета, рекомендуется:

- ввести отдельный забалансовый счет, присвоив ему индивидуальное название (например, «Выбытие БСО» или «Операции с БСО»);

- открыть к открытому забалансовому счету субсчета по видам причин выбытия БСО (к примеру, БСО.01 — использование БСО, БСО.02 — недостача БСО и т. д.);

- при выбытии БСО использовать следующую корреспонденцию счетов: при обычном использовании БСО — Дт БСО.01 Кт 006, при недостаче — Дт БСО.02 Кт 006 и т. д.

В результате будет организована необходимая аналитика выбывания БСО, позволяющая быстро анализировать этот процесс. Чтобы информация была доступна для анализа, можно сформировать отчет «Сводные проводки».

Как оформить и отразить в бухгалтерском учете списание неиспользованных БСО? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Открытый забалансовый счет и субсчета к нему необходимо внести в план счетов «1С». Это осуществляется вручную в режиме пользователя.

Итоги

Операции с БСО отражаются в «1С» на забалансовом счете 006. Чтобы получить развернутую аналитику по БСО в «1С», можно задействовать дополнительный забалансовый счет и субсчета к нему или разработать специальный отдельный модуль.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Забалансовый счет 006 предназначен для учета бланков строгой отчетности организации. В нашей статье мы расскажем, какие операции необходимо провести в учете для соблюдения действующих нормативных актов.

Понятие бланков строгой отчетности

Видов бланков существует множество, а в качестве примеров можно привести железнодорожные билеты, билеты в театр и т. д.

ВАЖНО! Бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) распечатанный с использованием автоматизированной системы для БСО в момент расчетов с клиентом и подтверждающий факт произведения таких расчетов.

В 2021 году бланки строгой отчетности, изготовленные в типографии, более не действуют. Их можно применять только следующим образом:

- если законодательство не обязывает хозсубъект применять ККТ;

- если одновременно с выдачей типографского БСО выдается кассовый чек.

Организации, пользующиеся такими документами, должны вести их строгий учет, так как БСО являются определенной отчетностью перед налоговыми органами.

Забалансовый счет 006

Забалансовые счета предназначены для учета различного имущества, которое находится в компании временно, на хранении или на правах аренды, например. Особенностью учета на этих счетах является отсутствие метода двойной записи, то есть в Дт или Кт счета не будет корреспонденции. Аналитический учет ведется в регистрах, разработанных компанией самостоятельно и отраженных в учетной политике.

Кстати, узнать, что нового в учетной политике предусмотрено на следующий год, можно здесь.

Для учета именно бланков строгой отчетности действующим планом счетов предусмотрен счет 006. Он забалансовый, то есть его сальдо никак не будет влиять не валюту баланса, тем не менее этот счет не позволит забыть о некоторых материальных ценностях в компании.

По дебету данного счета отмечается поступление бланков в условной оценке, по кредиту — расход. Предполагается, что учет ведется в разрезе наименования каждого бланка и по местам их хранения. Таким образом, если у вашей компании есть обособленное подразделение, то у вас будет 2 места хранения на этом счете. Условную оценку (например, 1 руб.) компания устанавливает самостоятельно.

К ведению забалансовых счетов требования практически те же, что и для балансовых. Узнать про инвентаризацию таких счетов можно в нашей статье «Предусмотрено ли для забалансового счета проведение инвентаризации?».

Прочитать в целом о бухгалтерском учете забалансовых счетов можно здесь.

Как учесть расходы на приобретение БСО при подсчете НДС и прибыли, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, оформите пробный демо-доступ. Это бесплатно.

Давайте рассмотрим учет бланков строгой отчетности на примере.

Пример учета БСО на счете 006

Чаще всего БСО приобретаются самостоятельно компанией и выдаются в подотчет работникам. Учет расходов на приобретение таких бланков ведется на счетах затрат по стоимости их приобретения согласно документам. Сами БСО учитываются на счете 006.

Компания «Термосоль» работает с населением за наличный расчет. Согласно действующим нормативным актам при получении денежных средств компания выдает БСО, распечатанный на онлайн ККМ, а также билеты, распечатанные в типографии, которые также являются БСО. Партия БСО, закупленная 3 апреля, приобретена по 25 коп. за штуку без НДС, 2000 штук — согласно накладной. Квитанции сразу выданы в магазины для работы с клиентами. Бухгалтер в учете покажет такие проводки:

- Дт 10 «Материалы» Кт 60 «Расчеты с поставщиками» — оприходованы бланки (квитанции на оказание услуг) по стоимости накладной — 500 руб. (0,25 руб. × 2000 шт.);

- Дт 20 «Основное производство» Кт 10 «Материалы» — списаны выданные в работу квитанции — 500 руб.

Одновременно с этой проводкой появляются другие, для контроля использования бланков (в разрезе мест хранения):

- Дт 006 «Касса № 1» — часть бланков передана по акту: 250 руб. — 1000 штук;

- Дт 006 «Касса № 2» — часть бланков передана по акту: 250 руб. — 1000 штук;

- Кт 006 «Касса № 1» — списаны с места хранения 50 бланков (по отчету магазина с 3 по 10 апреля): 12,5 руб. (50 × 0,25 руб.);

- Кт 006 «Касса № 2» — списаны с места хранения на основании отчета 200 бланков: 50 руб. (200 × 0,25 руб.).

Итоги

Как мы видим, забалансовый учет бланков строгой отчетности достаточно прост, но при этом позволяет контролировать эту сторону деятельности организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В деятельности многих организаций используются денежные документы, но далеко не все учитывают их правильно. Если обратиться к плану счетов, то мы увидим, что существует счет 50.03 «Денежные документы», с помощью которого ведется аналитический учет таких документов по видам и расходов на их приобретение. В статье подробно рассмотрим пример отражения операций с денежными документами в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Первым делом, определимся, о каких именно документах идет речь:

• марки почтовые, вексельные

• талоны на топливо

• оплаченные ж/д и авиабилеты

• путевки, приобретенные для работников

• прочие денежные документы с характерными признаками, так как перечень открытый и может быть пополнен тем или иным документом

Необходимо принять во внимание несколько нюансов при работе с такими документами. Самое главное – обеспечить их хранение в кассе организации или в сейфе, а также закрепить в учетной политике организации порядок учета.

При поступлении учет производится по дебету счета 50.03, при выбытии – по кредиту 50.03.

Рассмотрим отражение операций в 1С: Бухгалтерии на примере покупки железнодорожных билетов.

Были куплены ж/д билеты в количестве 2-х штук, цена за единицу – 3000 руб. включая НДС. Оплата за билеты произведена из кассы организации.

Важно: вычет НДС по расходам принимается при условии оформленного счета-фактуры или БСО (ж/д и/или авиабилеты), в котором НДС указан отдельной строкой.

В разделе «Банк и касса» есть подраздел «Денежные документы», который позволяет регистрировать данные этих документов. Учет очень схож с ведением кассовых операций, ведется в количественном и стоимостном выражении.

Оформление поступления денежных документов:

• Поступление от поставщика

• Поступление от подотчетного лица

• Прочее поступление

Вводим название документа (ЖД или авиа, идентифицируем маршрут) в справочник и его стоимость:

Проводки: Дт 50.03 Кт 76.05

Далее оформим оплату из кассы за билеты.

Для данной операции используется документ «Выдача наличных», вид операции «Прочий расход».

Проводки: Дт 76.05 Кт 50.01

Выдача оформляется документом «Выдача денежных документов» с видом операций:

• Выдача подотчетному лицу

• Возврат поставщику (с возможностью расчета прибыли/убытка от операции)

• Прочая выдача

При выдаче подотчетному лицу:

Проводки Дт 71.01 Кт 50.03

Возврат билетов (с возможностью расчета прибыли/убытка от операции):

Воспользуемся примером и один билет вернем в РЖД с частичной потерей денег. Для этого используем документ «Выдача денежных документов» с видом операции «Возврат поставщику», на закладке «Кому» выберем контрагента «РЖД» и корсчет учета.

На закладке «Денежные документы» появляется новое поле «Сумма возврата», укажем 2400 руб.

На закладке «Счета доходов и расходов» указываем счета и статью «Прочие внереализационные доходы (расходы)»

Проведем документ и смотрим проводки:

Оформим поступление денежных средств от РЖД за билет: «Поступление наличных» в размере 2400 руб., вид операции «Прочий приход», корсчет учета 76-05.

Проводки Дт 50.01 Кт 76.05

Использовав отчет «Карточка счета» по счету 76-05 с отбором по «РЖД», можно посмотреть обороты.

Специализированный отчет «Движение денежных документов» поможет провести анализ учета документов, его вы найдете в разделе «Денежные документы»

Формируется такой отчет:

Каждый документ учитывается отдельно в кассовой книге на разных листах, проставляется метка «фондовый» (Методические рекомендации по применению и заполнению кассовой книги, утвержденных приказом Министерства финансов РФ от 30.03.2015 № 52н). Записи о движении следует вносить сразу же после выдачи или получения в журнал регистрации кассовых документов, который организация может разработать самостоятельно. В журнале нужно предусмотреть графы для подписей работников, участвующих в документообороте.

Расширение конфигурации "1С: Бухгалтерия государственного учреждения редакция 2.0" (ред.2.0.78.40). Обеспечивает контроль выбытия и перемещений бланков строгой отчетности с точностью до каждого номера бланка.

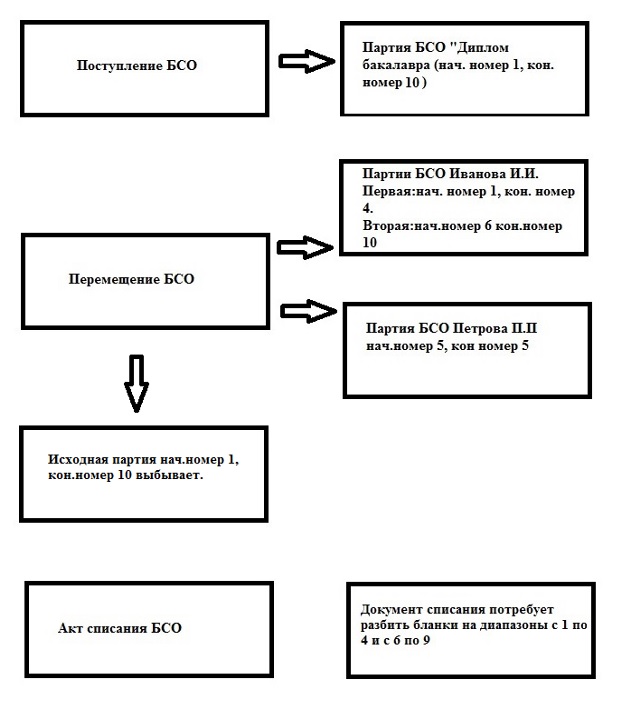

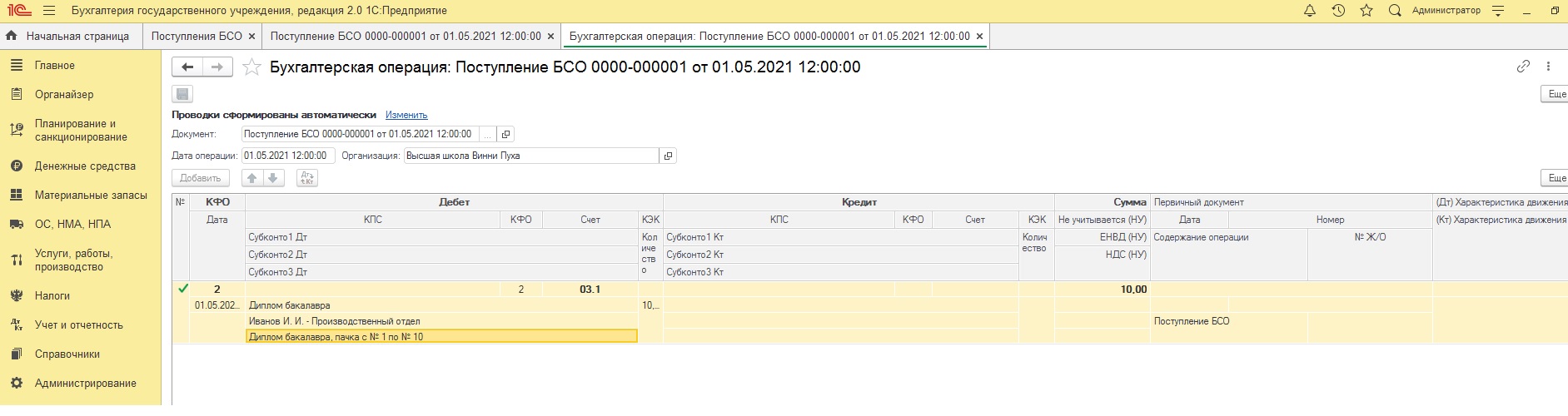

Рассмотрим небольшой пример по учету бланков строгой отчетности в неком учебном заведении. Для автоматизации бухгалтерского и налогового учета используется "1С:Бухгалтерия государственного учреждения редакция 2.0" (ред. 2.0.78.40). Для последующей выдачи дипломов бакалавра в учреждение поступило 10 бланков строгой с начальным номером 000000000001, конечным номером 00000000000010, всего 10 шт. Оформление хозяйственной операции по поступлению БСО в программе осуществляется документом "Поступление БСО".

Рис.1

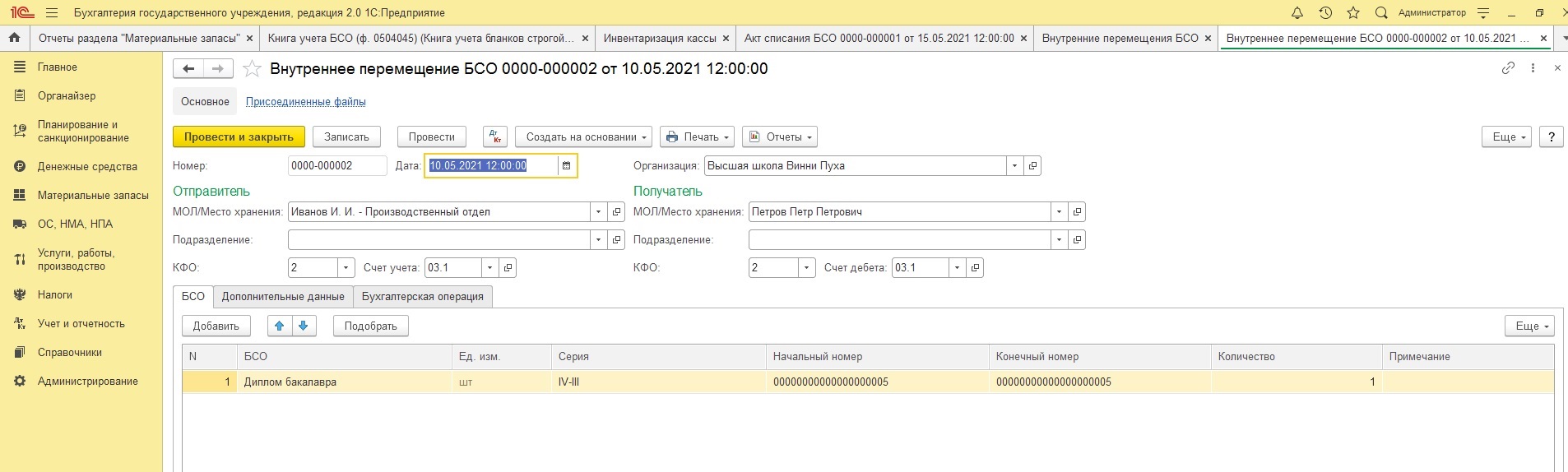

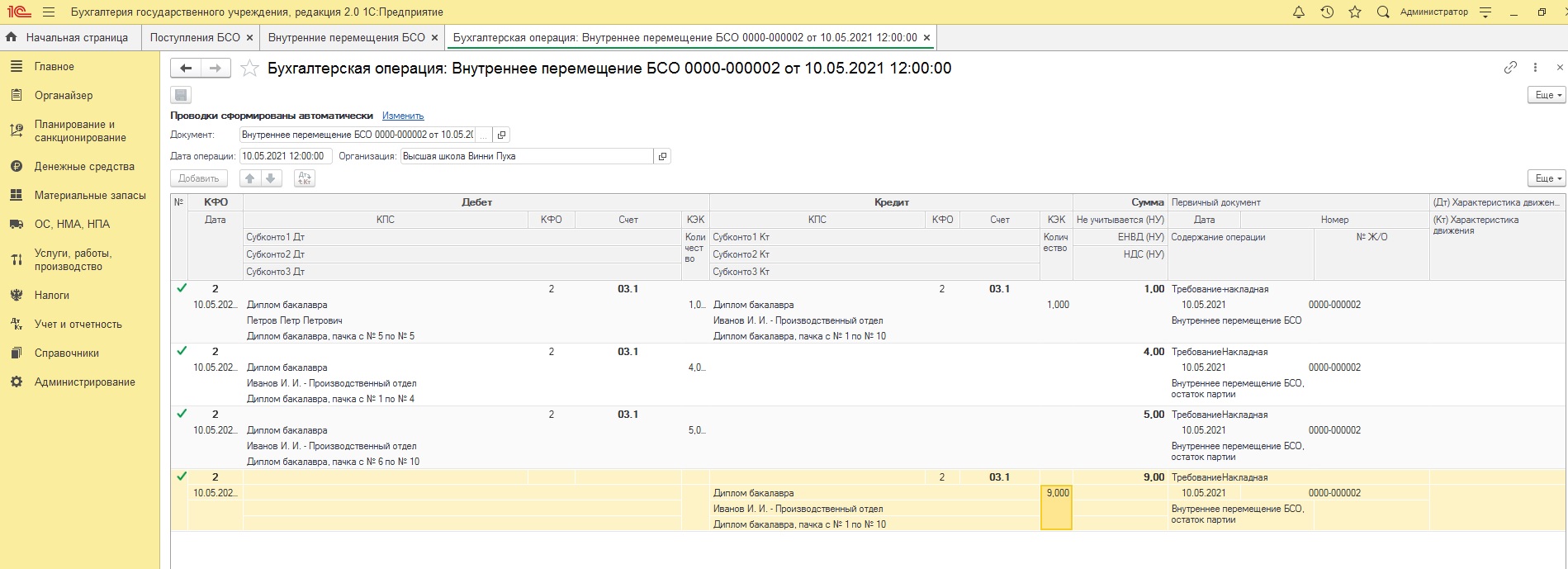

Далее в нашей организации случилась необходимость перемещения одного бланка в другой центр материальной ответственности (далее ЦМО) (н.п. для последующего списания ввиду порчи). Перемещение выполняем документом "Внутреннее перемещение БСО", номер бланка 000000000005, отправитель «Иванов И.И. производственный отдел», получатель «Петров П.П».

Рис.2

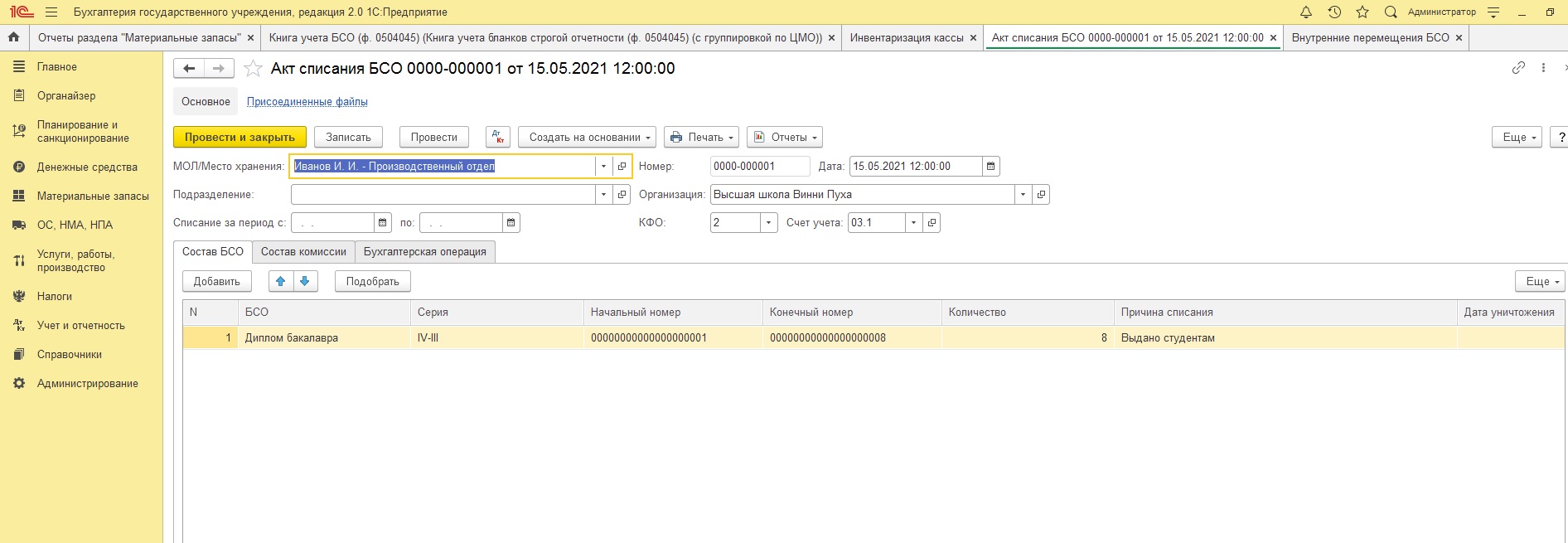

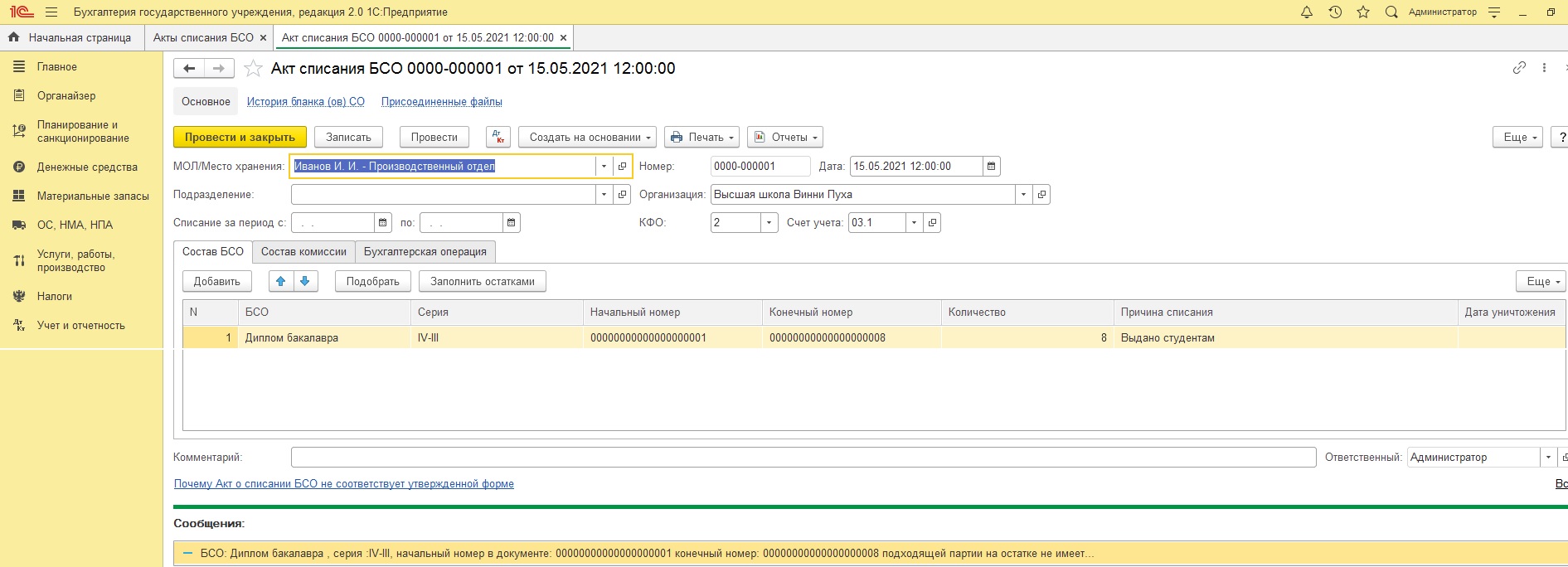

Оставшиеся бланки списываем ЦМО «Иванов И.И. Производственный отдел»:

Как видно из скриншота, списание проводим без учета выбывшего бланка с номером « 000000000005», диапазон номеров с 00000000001 по 00000000000008. При этом наша программа без лишних проволочек проводит документ и списывает все бланки с ЦМО «Иванов И.И. производственный отдел». Но ведь 000000000005-ый бланк мы до этого переместили на ЦМО «Петров П.П.» .

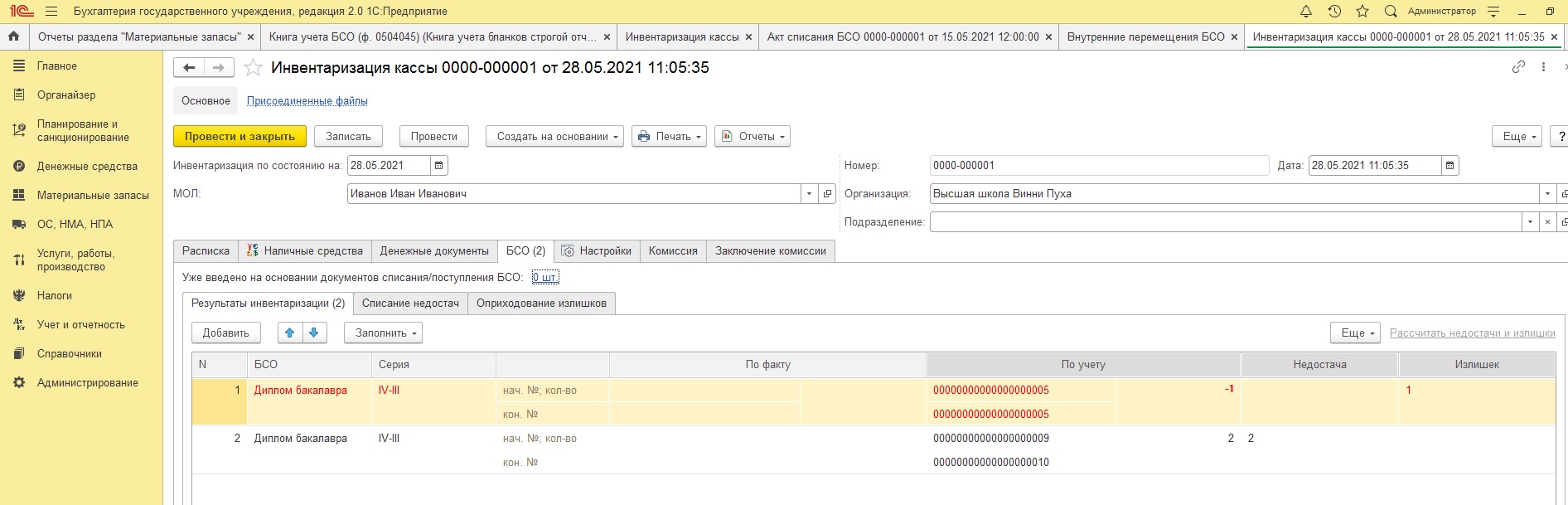

Получившуюся картинку хорошо характеризует документ «Инвентаризация кассы», используемый в т.ч. и для инвентаризации БСО (Заполнение - по кнопке "Заполнить по данным бух.учета (БСО)"):

Рис.4

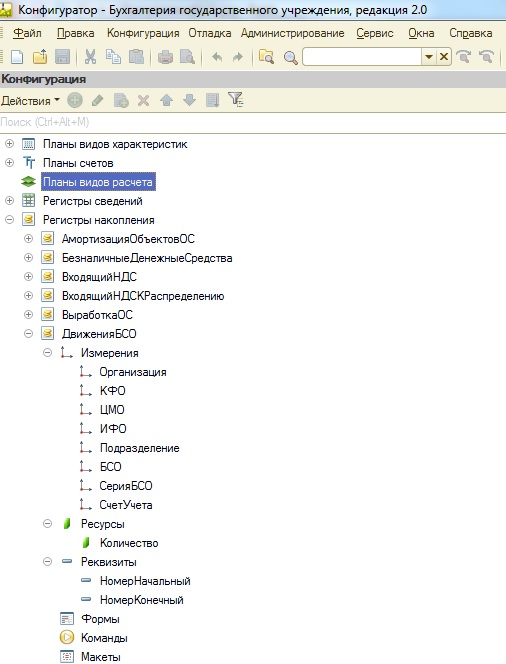

На практике, такая ситуация встречается достаточно часто. Соответственно, при большом количестве бланков СО, такое поведение программы приводит к серьезным проблемам в учете бюджетной организации. Ситуацию усложняет еще и то, что привычная бухгалтерам оборотно-сальдовая ведомость по счету "03.1" ( «Бланки строгой отчетности (в условных единицах)» ничего не покажет, поскольку данные по номерам бланков СО в программе хранятся в регистре накопления «Движения БСО», имеющем следующую «начинку»:

Как видно из картинки, начальный и конечный номер бланка СО это реквизиты регистра, и соответственно остатка с точностью до каждого номера в программе нет. Отсюда следует, что для пономерного контроля остатков БСО необходимо вести учет в программе по принципу:«каждый бланк СО - отдельный элемент справочника БСО». Такая попытка была проделана в одной из бюджетных организаций гор. Екатеринбурга. Однако это привело только к увеличению ошибок учета, путаницы (наименование одно и тоже). Кроме того,пришлось разработать процедуры заполнения табличных частей документов по шаблонам бланков СО (вхождениям в наименование БСО, серии). В общем, результат всей деятельности был негативным.

Поэтому с целью обеспечения "строгого учета БСО", исключения пользовательских ошибок перемещения и выбытия бланков, было разработано расширение конфигурации для «1С Бухгалтерия государственного учреждения, редакция 2.0», основанное на принципе выделения определенной партии бланков, имеющей начальный и конечный номер. Аналитический разрез "Партии (пачки БСО) был добавлен в качестве второго субконто на счет бухгалтерского учета «03.1».

При выбытии, перемещении, списании происходит пономерной контроль состава выбывающих бланков на соответствие начальных и конечных номеров партий остатков бланков СО. При необходимости (н.п. при неполном выбытии), автоматически формируются новые партии БСО, соответствующие остающимся на ЦМО бланкам.

Рассмотренный выше пример с дипломами бакалавра разрешается следующим образом:

Рис.6

Как видно из картинки, при перемещении 5-го бланка СО с ЦМО «Иванов И.И.» на «Петров П.П.» происходит:

исходная партия БСО с 1 по 10 номер выбывает.На ЦМО «Иванов И.И.» создаются две партии БСО с 1 по 4 номер и с 6 по 10 номер.

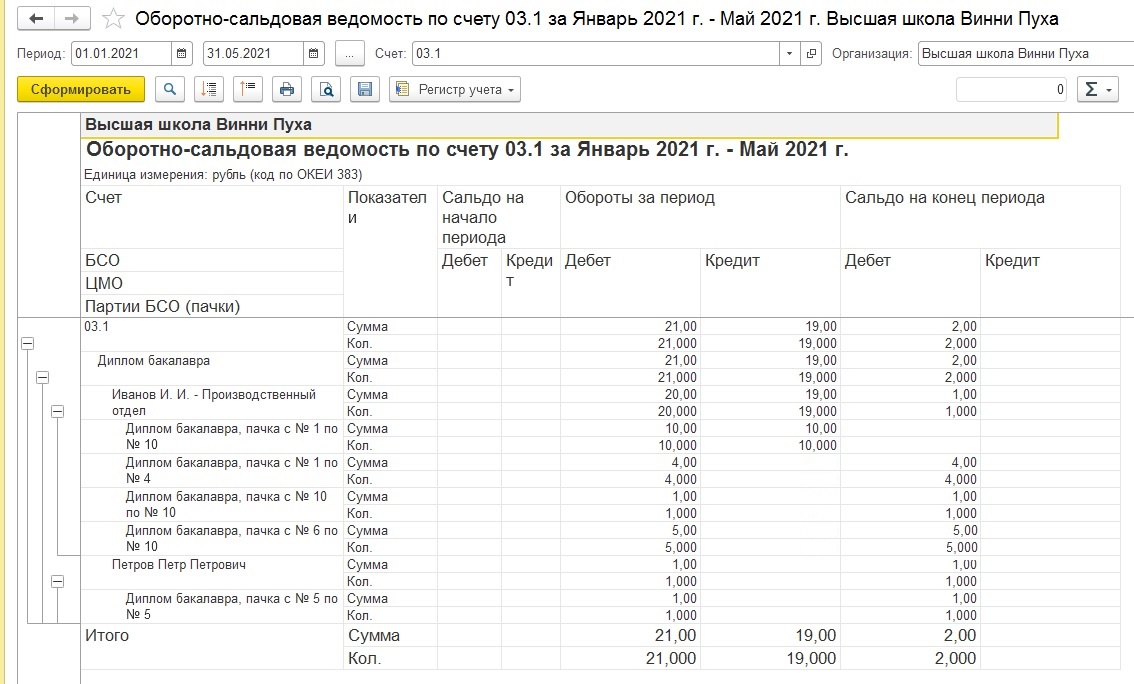

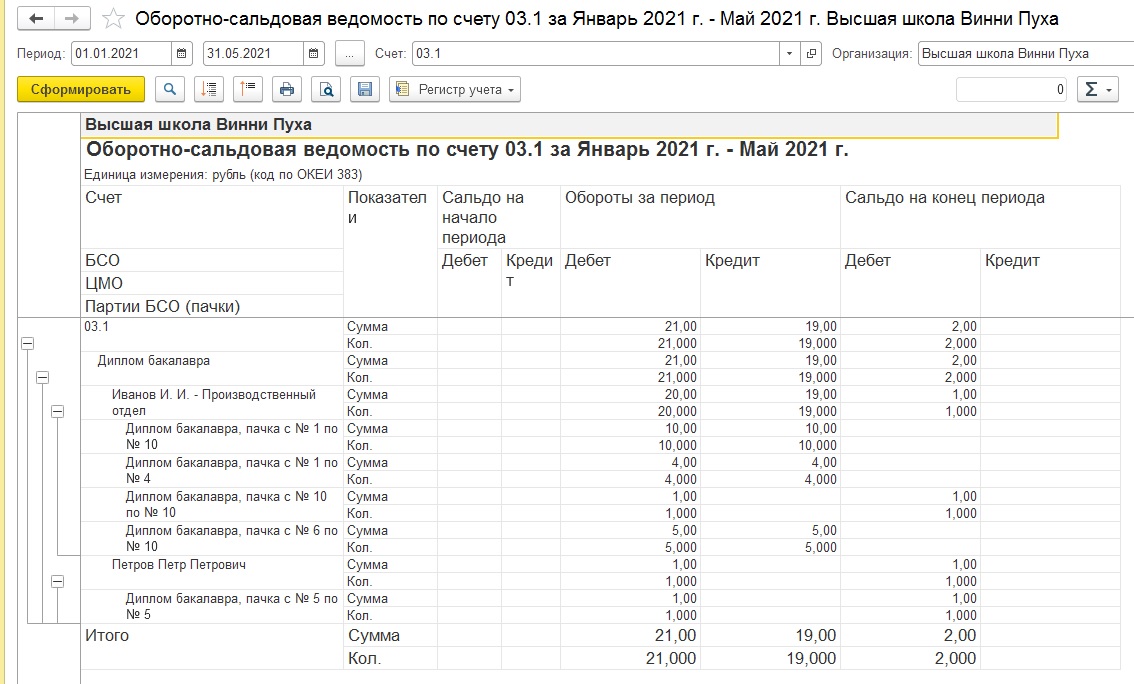

На ЦМО «Петров П.П.» создается партия СО с 5 по 5 номер. Остатки бланков СО перед списанием можно увидеть в отчете «Оборотно-сальдовая ведомость" (далее «ОСВ») по счету «03.1»:

Несколько слов про установку и запуск.

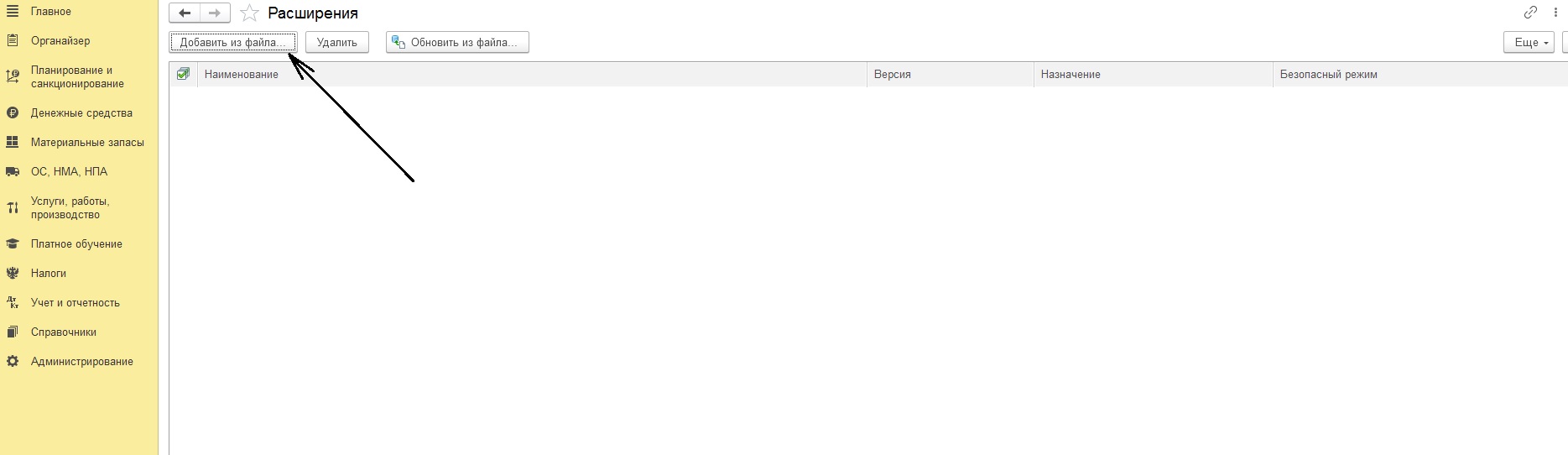

Первое и самое главное - создайте копию Вашей информационной базы и уже в копии базы установите расширение. Установка и запуск расширения в копии информационной базы дает возможность спокойно протестировать работу подсистемы БСО в "партионном" варианте и затем принять решение о его установке в Вашу рабочую информационную базу. Собственно сама установка расширения в программу проводится следующим образом:

Рис.8

Рис.9

Рис.10

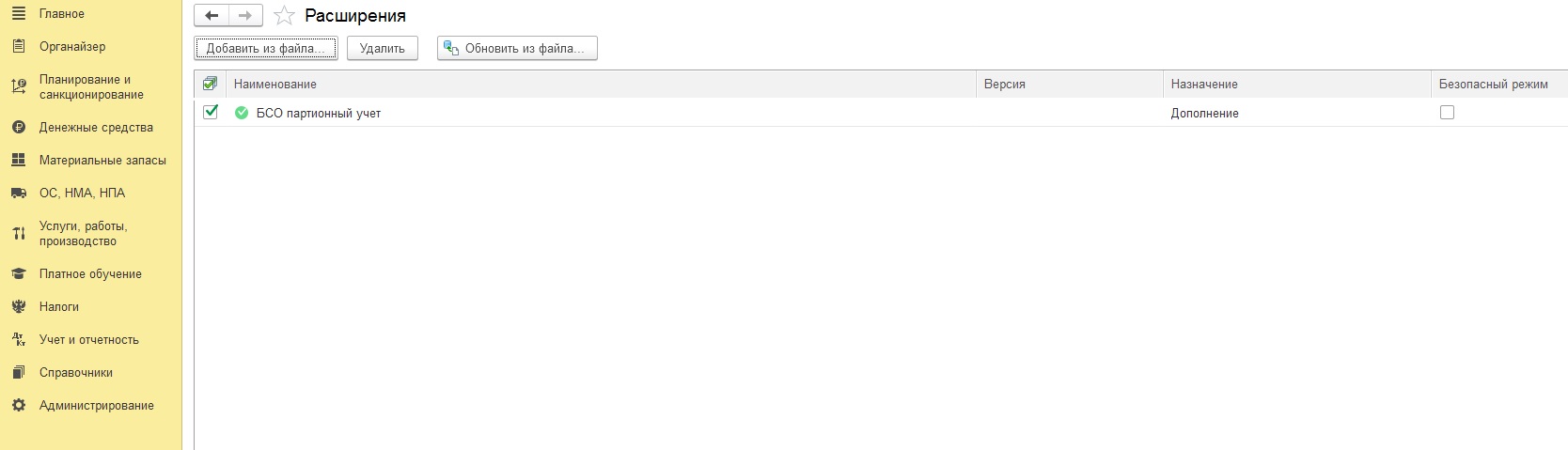

Далее необходимо выбрать файл «БСОПартионныйУчет.cfe», окончательная картинка будет такой:

Рис.11

После установки расширения, программу следует перезапустить и далее открыть (или создать) документ «Поступление БСО».

При этом событии будут внесены следующие изменения в Вашей информационной базе:

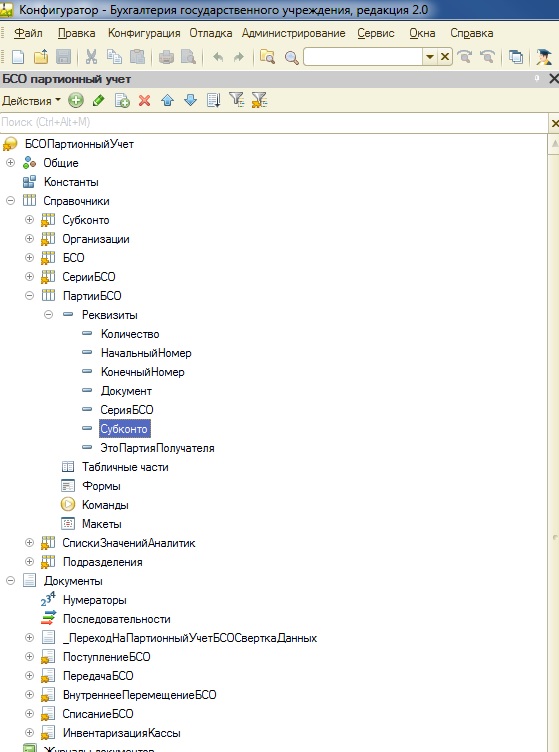

- создан элемент плана видов характеристик «Виды субконто» «Партии БСО (пачки)».

- создан элемент справочника « Перечень произвольных классификаторов» «Для партий БСО».

- вид субконто «Партии БСО (пачки)" установлен в качестве второго второго субконто на счет «03.1 Бланки строгой отчетности (в усл. ед.)».

Разработанный в расширении справочник «Партии БСО» подчинен справочнику «БСО», со справочником «Субконто» связан ссылкой (на скриншоте далее):

Рис.12

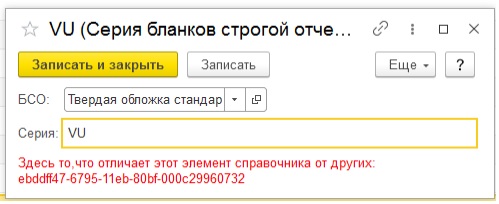

Поскольку часто серии БСО имеют одинаковое значение, а сам справочник имеет код нулевой длины и контроль уникальности в пределах подчинения владельцу, отличить один элемент от другого в программе бывает не очень просто.

Поэтому по многочисленным просьбам, на форме красным цветом был выделен уникальный идентификатор.

Если до этого в программе велся учет БСО и имелись бланки строгой отчетности с одинаковым наименованием,

данные можно свернуть (т. е. одинаковые наименования бланков установить на один элемент справочника) при помощи документа «Переход на партионный учет БСО (Свертка накопленных данных)», вызываемом из меню «Функции технического специалиста»- «Документы». Если свертку планируется вести без учета серий БСО, то необходимо взвести флажок «Свертка без учета серий» (в карточке бланка СО).В документе «Переход на партионный учет» предусмотрено:

Если необходимости контроля свертываемых данных нет — то альтернативный способ это вызов обработки «Поиск и удаление дублей», включенной в состав «1С: Бухгалтерия государственного учреждения редакция 2.0».

Еще раз хочу обратить ваше внимание на необходимость создания копии базы данных, поскольку только наличие копии позволит откатить все изменения, про которые идет речь выше.

После установки расширения будет полезным принудительно рассчитать итоги в программе.

Отчет «Книга учета БСО (ф. 0504045 ) по партиям БСО» выполнен как дополнение к имеющемуся, вызывается из раздела «Материальные запасы» - «Отчеты» «Книга учета БСО (ф. 0504045 ) по партиям БСО».

В заключении скриншоты проводок с нашим примером:

Рис.14

Видно, что поступление БСО выполнено с партией с 1 по 10 бланк.

Рис.15

- первая проводка «выдирает» из ЦМО «Иванов И.И. Производственный отдел» 1 бланк из пачки 1-10 и ставит на ЦМО «Петров Петр Петрович» новую партию СО с диапазоном 5-5 (количество 1 шт.) .

- вторая проводка и третья проводка производят установку на ЦМО «Иванов И.И. Производственный отдел» остатков партий СО, а именно с 1 по 4 бланк и с 6 по10 в общем количестве 9 шт.

- четвертая проводка списывает остаток первоначальной партии СО с «Иванов И.И. Производственный отдел» в количестве 9 шт.

При попытке проведения акта списания с некорректными диапазонами СО, возникает отказ от проведения со следующей картинкой:

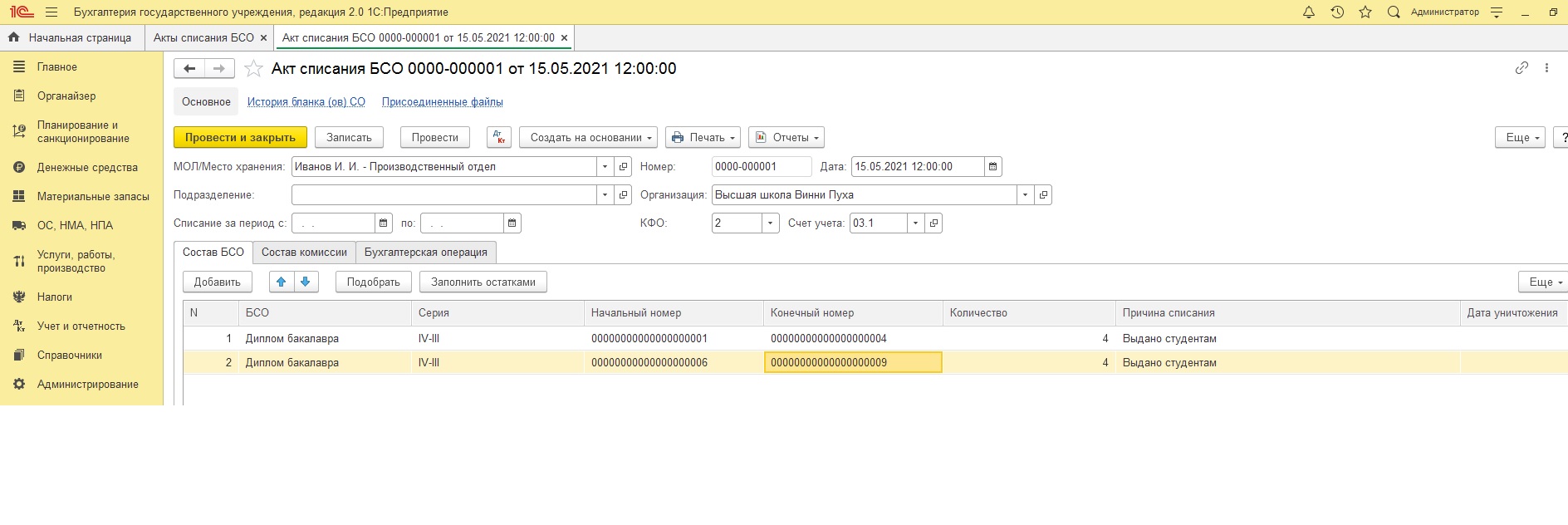

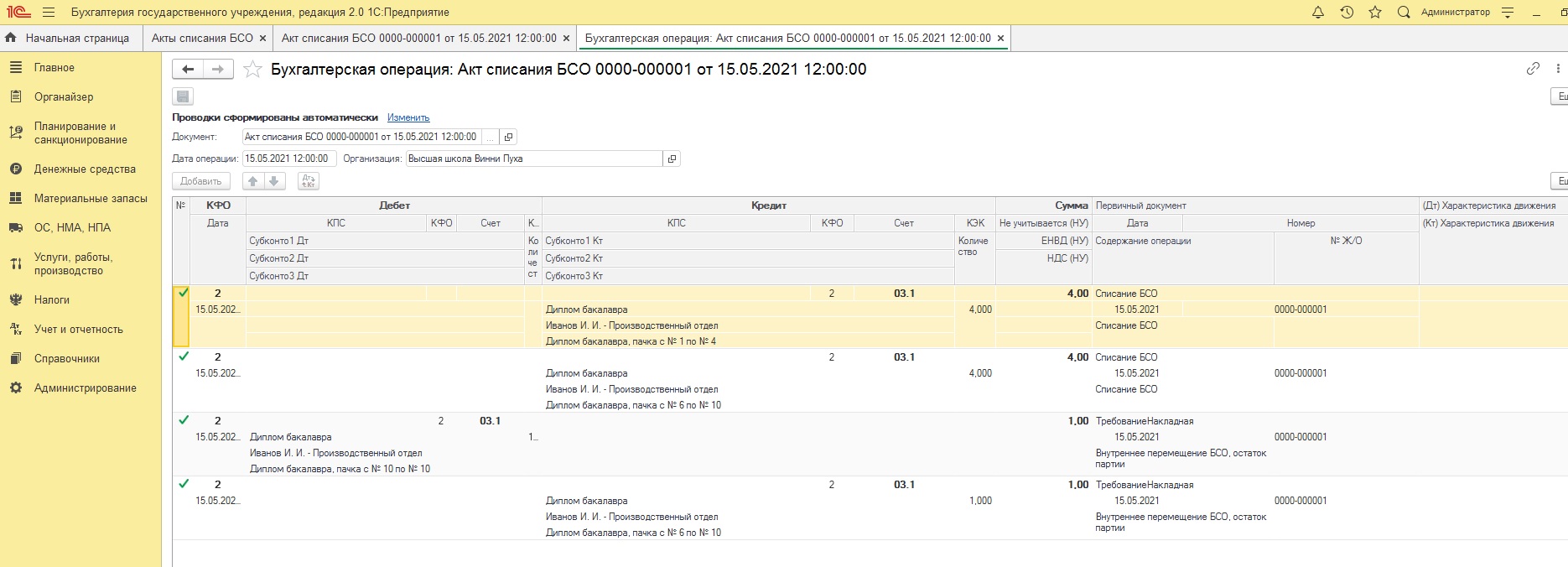

«Правильное» заполнение акта списания:

- Проводки акта списания:

По документу списывается 8 бланков СО с номерами с 1 по 4 и с 6 по 9.

-первая проводка и вторая проводка списывает остатки партий у ЦМО «Иванов И.И. Производственный отдел» в количестве 8 шт.

-третья проводка ставит на ЦМО «Иванов И.И. Производственный отдел» остаток его бланков (10 -ый последний).

-четвертая проводка списывает остаток первоначальной партии СО с «Иванов И.И. Производственный отдел» в количестве 1 шт.

Рис.18

Таким образом, все 9 бланков СО «старой партии» с ЦМО «Иванов И.И. Производственный отдел» списаны, на учет поставлена новая партия СО в виде одного бланка с 10 по 10.

Наилучшим образом полученный результат иллюстрирует ОСВ по счету «03.1» (после проведения документа списания СО):

Рис.19

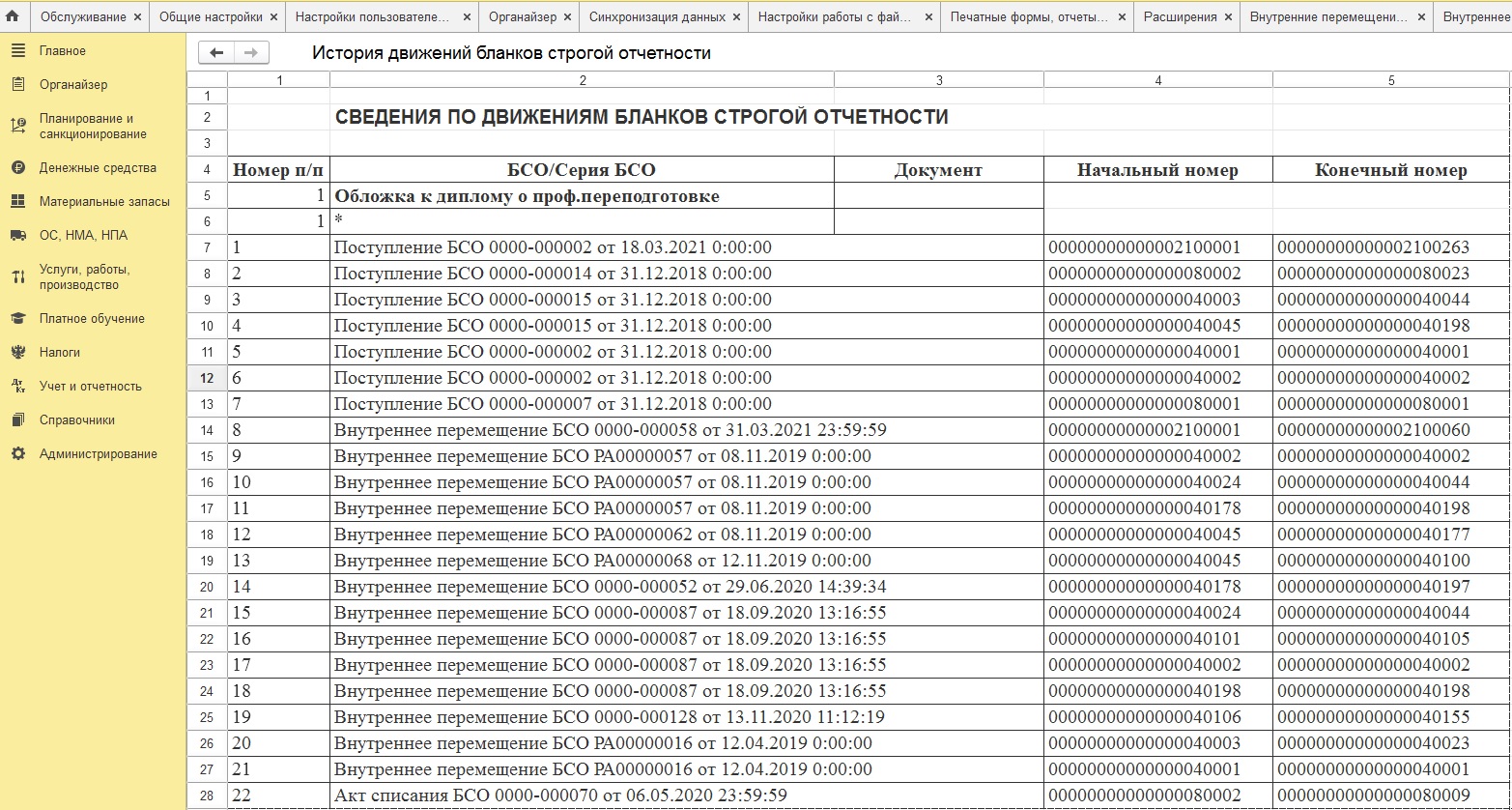

Разработанный в расширении отчет «История движений бланка(ов) СО» может быть вызван из любого документа по общей команде «История бланка (ов) СО».

Отчет покажет все вхождения определенного банка ОС в документы Вашей базы данных. Картинка будет такой:

Рис.20

Платное расширение конфигурации отличается от бесплатного только наличием отчетов "Книга учета БСО (ф. 0504045 ) по партиям БСО" и "История движений бланка(ов) СО". Поэтому, если в бюджетной организации не распечатывается "Книга учета БСО", то необходимости приобретения платной версии нет, поскольку все необходимые сведения учета БСО будут доступны в ОСВ по счету "03.1".

Спасибо за внимание, буду благодарен за отзывы и пожелания по улучшению этой доработки.

Причины купить

Часто используемая для автоматизации бухгалтерского и налогового учета программа "1С:Бухгалтерия государственного учреждения ред.2.0" в учебных заведениях высшего или среднего профессионального образования обладает недостаточно строгой функциональностью учета бланков строгой отчетности (БСО). Возможные ошибки учета таких БСО как н.п. диплом, чреваты серьезными проблемами для самого учебного заведения. Наиболее характерный пример такой ситуации подробно рассмотрен в описании.

Разработанное расширение позволяет обеспечить действительно "строгий" учет бланков строгой отчетности, упростить работу бухгалтера с программой, повысить производительность его труда.

Достоинства

1.Обеспечивает строгий контроль выбытия или перемещения бланков строгой отчетности.

2.Обеспечивает привычный для бухгалтера способ получения информации об остатках и движениях бланков строгой отчетности: отчет оборотно-сальдовая ведомость по счету "03.1"

3.Отчет "История бланка (ов) строгой отчетности" покажет все документы, в который участвовал тот или иной бланк строгой отчетности( в.ч. и в непроведенных документах).

4.В форме справочника "Серии БСО" выведен уникальный номер, позволяющий отличить серии бланков.

5.Программа протестирована и успешно работает в учебной организации высшего профессионального образования гор.Екатеринбурга.

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Читайте также: