Как оформить заявку на возврат в 1с бюджет

Сотруднику Возвращаемому И.П. в январе, феврале начислена заработная плата по 10 000 руб. и исчислен НДФЛ – по 1 300 руб. Заработная плата за январь, февраль полностью выплачена, НДФЛ удержан и перечислен в бюджет. В марте сотрудник принес из налоговой уведомление об имущественном вычете и попросил вернуть НДФЛ за два предыдущих месяца.

Необходимо зарегистрировать возврат НДФЛ в программе 1С:ЗУП 8.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет ( Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату ( Зарплата – Сервис – Анализ НДФЛ к возврату ):

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Сумма к выплате составит: 10 000 (зарплата) + 2 600 (возврат НДФЛ) = 12 600 руб.:

Обратите внимание, что выплата возврата НДФЛ должна производиться только через банк (согласно ст. 231 НК РФ). Если выплата зарплаты сотруднику производится через кассу, то для возврата НДФЛ в программе следует ввести отдельную ведомость – документ Ведомость на счета ( Выплаты – Ведомости на счета ). В поле Выплачивать в этом случае необходимо указать значение Возврат НДФЛ и выбрать введеный ранее документ Возврат НДФЛ .

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

Сумма к перечислению: 7 800 (всего удержанный НДФЛ) – 2 600 (возврат НДФЛ) = 5 200 руб.:

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 изменились движения при перечислении НДФЛ в случае его возврата — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

Уточнение даты получения дохода в документе «Возврат НДФЛ»

Начиная с релизов ЗУП 3.1.8 описанные в данном разделе действия производить НЕ СЛЕДУЕТ, иначе это будет приводить к ошибкам при следующих удержаниях НДФЛ.

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

Далее перепровести документ Перечисление НДФЛ в бюджет .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В Регистре налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

- в Разделе 4 – в таблице «Возвращено излишне удержанного налога» показаны суммы возвращенного НДФЛ:

- в Разделе 4 – в таблице «Перечислено налога» отражаются изначально перечисленные суммы НДФЛ в бюджет и такие же отрицательные цифры из-за уменьшения суммы перечисляемого в бюджет налога за счет средств налогоплательщика, которому был произведен возврат НДФЛ :

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 записи в разделе «Перечислено налога» будут выглядеть по-другому — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Приказом Минфина России от 29.08.2014 № 89н внесены изменения в Единый план счетов бухгалтерского учета и инструкцию по его применению, утвержденные приказом Минфина России от 01.12.2010 № 157н, далее – Приказ № 89н.

В частности в п. 3.55 Приказа № 89н установлено, что счет 210 05 "Расчеты с прочими дебиторами" можно применять для учета расчетов с дебиторами по операциям предоставления учреждением:

- обеспечений заявок на участие в конкурсе или закрытом аукционе,

- обеспечений исполнения контракта (договора),

- иных залоговых платежей, задатков.

"В соответствии с положениями разд. V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 01.07.2013 № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе выбытие (поступление) денежных средств в виде денежного залога (возврата денежного залога) в бухгалтерском учете и отчетности бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (статьи 610 "Выбытие со счетов бюджетов") КОСГУ".

Бухгалтерские записи по перечислению денежных средств в виде денежного залога и их возврату приведены в Приложении 1 к Письму Минфина России от 01.07.2015 № 02-07-07/38257:

| 3 | Перечислены учреждением, как участником закупки денежные средства в обеспечение исполнения контракта (договора) | 10 500,00 | 2 210 05 560 | 2 201 11 610 Увеличение заб.счета 18 (610) |

| 4 | Зачислены на лицевой счет учреждения денежные средства, перечисленные ранее в обеспечение исполнения контракта (договора) | 8 500,00 | 2 201 11 510 увеличение заб.счета 17 (510) | 2 210 05 660 |

В Письме также уточнено, что операции по перечислению денежных средств в виде денежного залога и их возврату до внесения изменений в положения Инструкции № 33н следует отражать в строках 731 и 732 раздела 3 формы 0503737 "Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности", далее - Отчет (ф. 0503737).

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 2

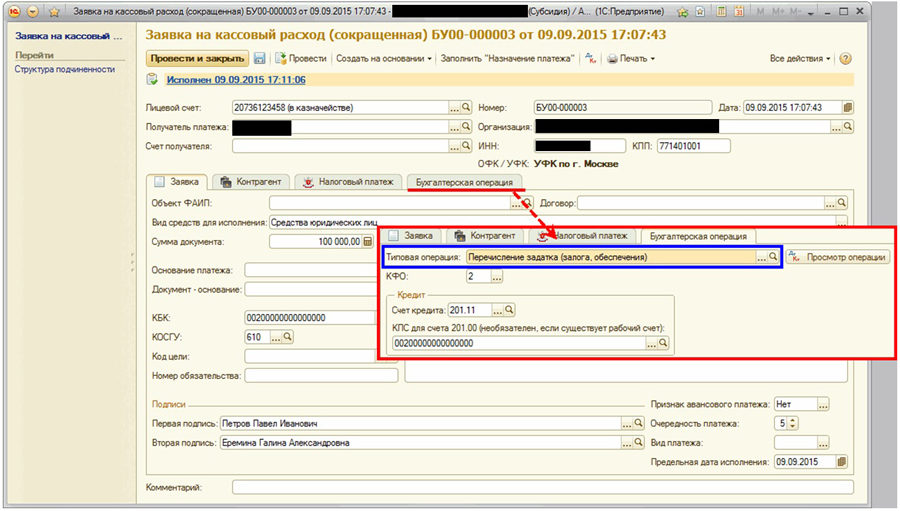

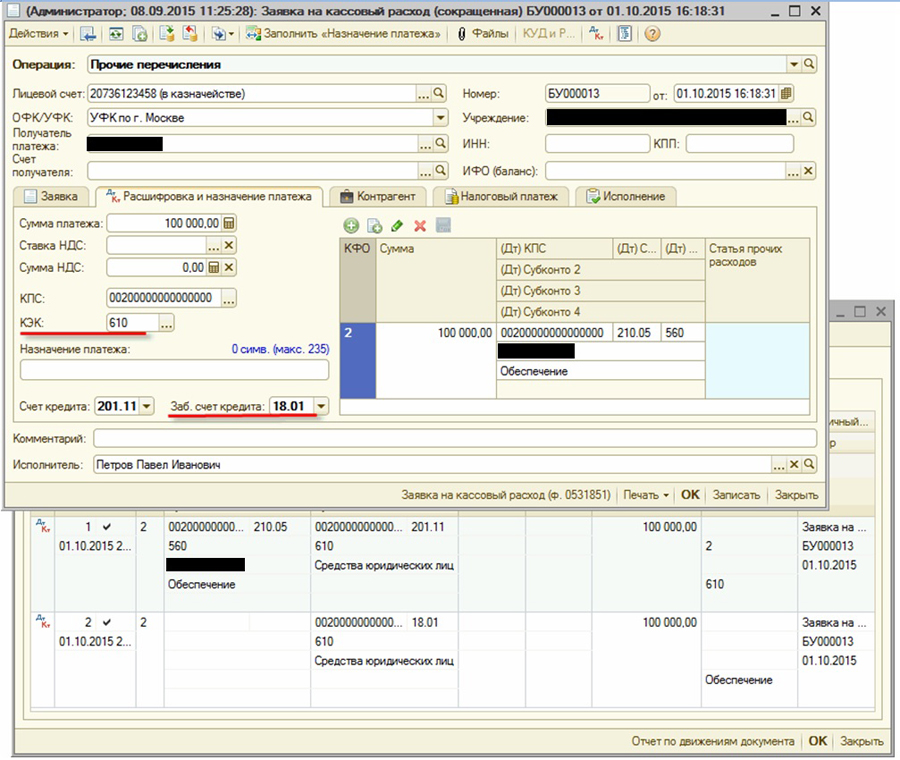

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 2 перечисление задатка участником закупки оформляется расчетно-платежным документом - Заявка на кассовый расход (сокращенная). Предварительно необходимо будет настроить проводки в типовых операциях.

Заполненный документ выглядит так:

При проведении документа будут сформированы необходимые бухгалтерские записи.

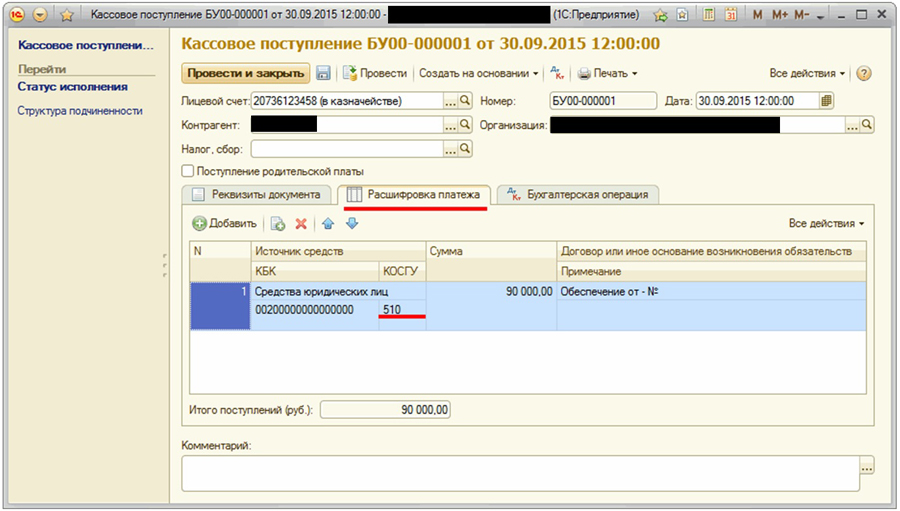

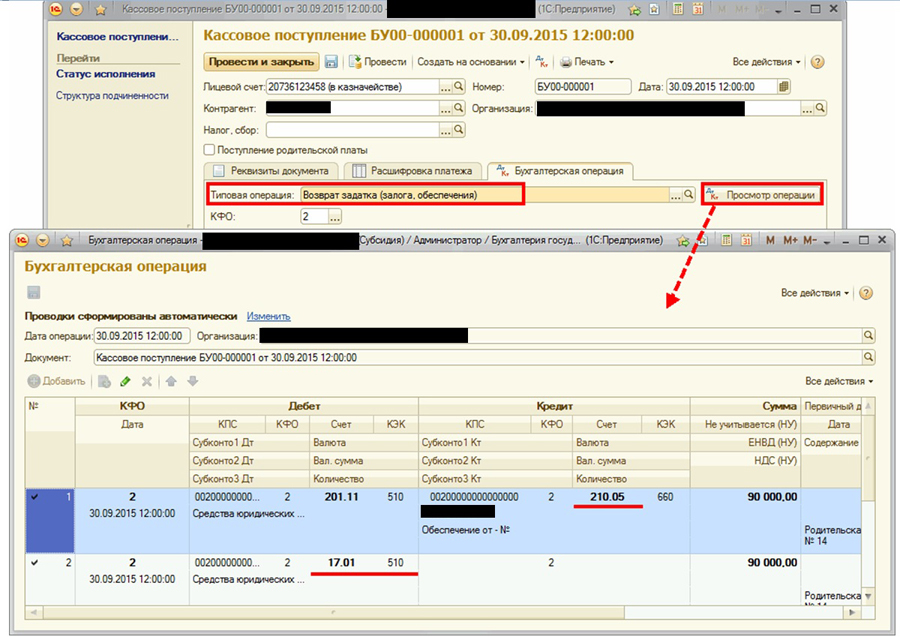

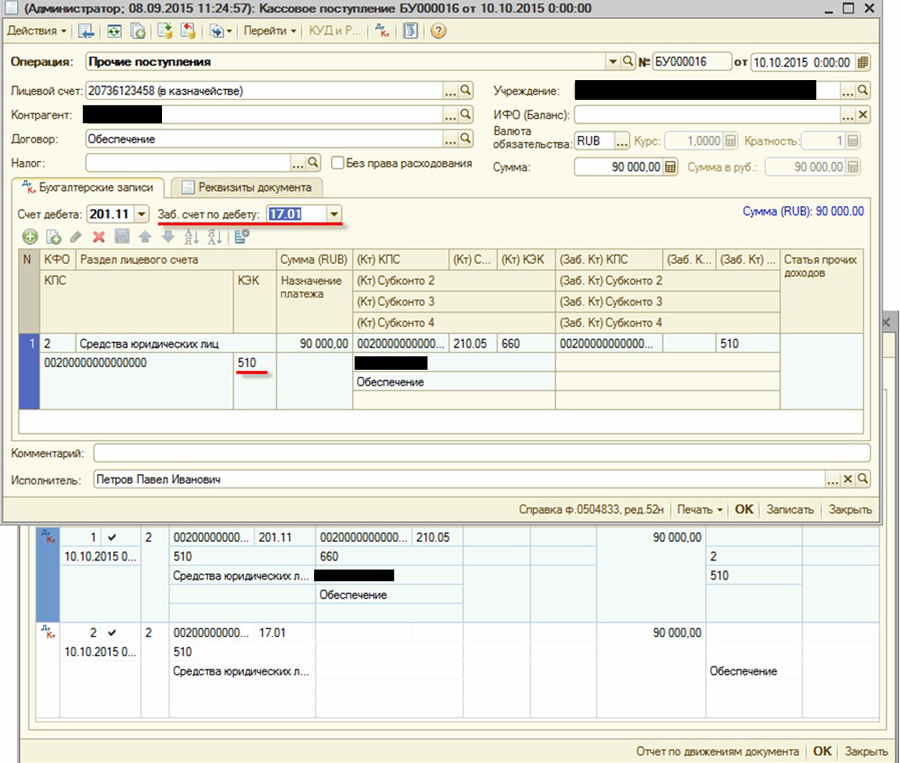

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление". Т.к. соответствующей типовой операции документы не содержат, предварительно ее следует создать.

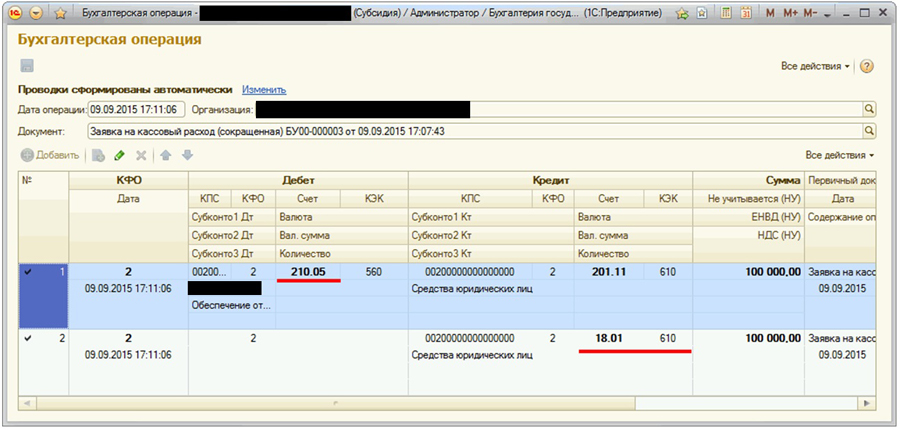

Поскольку возврат задатка (залога, обеспечения) – это восстановление произведенных ранее расходов учреждения, в создаваемой типовой операции к документу "Кассовое поступление" в качестве забалансового счета дебета следует выбрать счет 17.01, указав КПС назначения платежа такой же, как и при перечислении задатка (залога, обеспечения) заказчику, КЭК назначения платежа - 510 "Поступление на счета бюджетов". В качестве счета кредита – 210.05.

Созданную типовую операцию следует выбрать на закладке "Бухгалтерская операция". При проведении документа будут сформированы необходимые бухгалтерские записи.

Отражение перечисления и возврата задатка в программе "1С:Бухгалтерия государственного учреждения 8", редакция 1

В программе "1С:Бухгалтерия государственного учреждения 8", редакция 1 перечисление задатка участником закупки оформляется расчетно-платежными документами (Заявка на кассовый расход) с операцией Прочие перечисления.

В документе в качестве забалансового счета кредита следует выбрать счет 18.01 "Выбытия денежных средств со счетов учреждения", КЭК назначения платежа - 610 "Выбытие со счетов бюджетов".

В качестве счета дебета – 210.05 "Расчеты с прочими дебиторами".

Поскольку такая операция – новая, она не содержится в списке корректных счетов. Для выбора счета 210.05 следует отключить ограничение нажатием кнопки "Корректные счета" - для выбора будут доступны все счета ЕПСБУ.

При проведении документа будут сформированы необходимые бухгалтерские записи:

Возврат задатка (залога, обеспечения) на лицевой счет участника закупки отражается документами "Кассовое поступление" с операцией Прочие поступления.

При проведении документа будут сформированы необходимые бухгалтерские записи.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

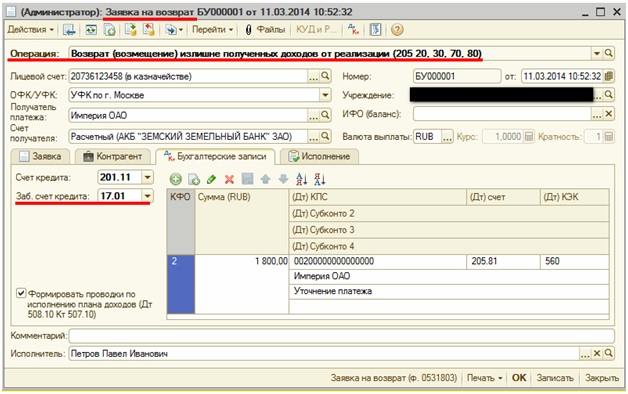

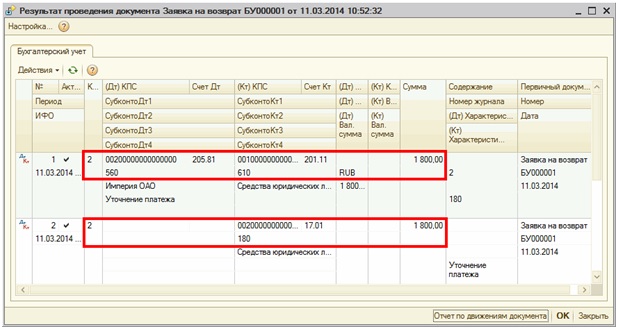

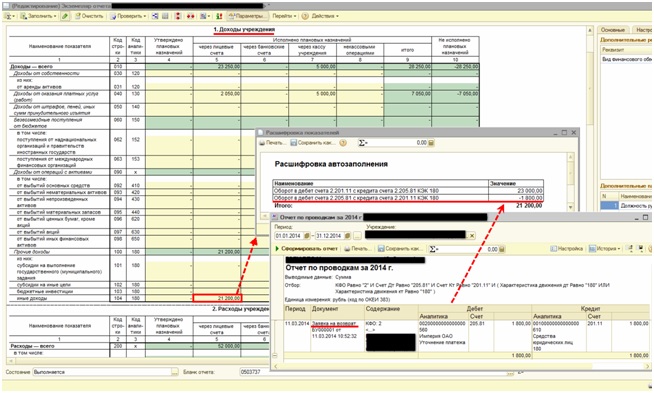

Поступление невыясненных (ошибочных) платежей отражается как доходы, документом "Кассовое поступление" с операцией "Поступление доходов от реализации (205 20, 30, 70, 80)":

- Д-т 2 201 11 510, К-т 2 205 81 660;

- Д-т 17 (КФО - 2, соответствующий КПС и КОСГУ - 180).

В программе "1С:Бухгалтерия государственного учреждения 8" возврат учреждением ошибочно перечисленных ему денежных средств отражается документом "Заявка на возврат" с операцией "Возврат (возмещение) излишне полученных доходов от реализации (205 20, 30, 70, 80)".

При проведении документа "Заявка на возврат" формируются бухгалтерские записи:

- Д-т 2 205 81 560, К-т 2 201 11 610;

- К-т 17 (КФО - 2, соответствующий КПС и КОСГУ - 180).

На эту сумму будут уменьшены доходы в разделе 1 "Доходы учреждения" Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737).

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

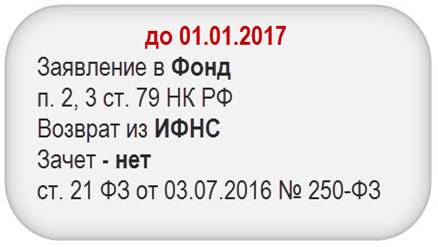

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения:

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

Способы подачи заявления

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

Как сделать «официальный» скрин

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Личный кабинет юр лица на сайте ФНС

Сроки подачи заявления

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

Заявление о возврате налогов в 1С

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

Заявление о зачете налогов в 1С

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..В ЗУП 3.1.14.334 и 3.1.16.77 реализовано напоминание о необходимости подготовить.Рассмотрим особенности регистрации в 1С ЗУП 3 больничного листа для.

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Читайте также: