Как оформить доп оборудование на автомобиль в 1с

Когда организация покупает машину, то у нее может возникнуть ряд вопросов, в том числе, как отразить это приобретение в программах семейства 1С 8.3, да так, чтобы расходы от покупки можно было учесть в уменьшение налогооблагаемой базы по основной деятельности, а также как автоматически рассчитать сумму налога. В этой статье мы расскажем о процессе отражения машины в программах 1С 8.3 и ответим на некоторые важные вопросы по данной операции.

Содержание статьи:

1. Условия принятия к учету

Машина, приобретаемая с расчетного счета организации, и которую в дальнейшем будут использовать в деятельности предприятия, а затраты на ее приобретение пойдут в уменьшение налогооблагаемой базы, необходимо показать на балансе организации. Если стоимость приобретаемого вами имущества превышает 40 тыс. руб. (п. 5 ПБУ 6/01) без НДС, то оно учитывается как внеоборотный актив, а для НУ такое ТС должно превысить 100 тыс. руб. (п. 1 ст. 257 НК РФ). Однако, для их оприходования недостаточно одного лишь критерия стоимости. Согласно п. 4 ПБУ 6/01 такой актив должен соответствовать одновременно следующим критериям (помимо стоимости):

- если такое имущество будет использовано для производства продукции, выполнения работ или оказания услуг, предназначен для управленческих нужд организации, или будет предоставляться ею во временное владение и пользование или во временное пользование

- срок использования актива в деятельности организации будет более 12 месяцев;

- объект не был приобретен для последующей перепродажи;

- актив в будущем способен принести доход.

Автомобиль учитывается на балансе по той стоимости, за которую он был приобретен. Если вы его зарегистрировали в ГИБДД и при этом он соответствует всем четырем критериям, приведенным выше, то, согласно правилам бухгалтерского учета, автомобиль можно оприходовать как внеоборотный актив.

Кроме того в целях принятия на баланс транспорта, приобретаемого индивидуальным предпринимателем, имеет значение то, на кого оформляется следка купли-продажи, а также какова цель дальнейшего использования такого ТС. Поэтому в целях признания контролирующими органами правомерности операции по купле-продаже, она должна быть оформлена на индивидуального предпринимателя, а не на физ.лицо, как и все первичные документы и оплата также должны быть от лица ИП. Кроме того, приобретение и дальнейшее использование автотранспорта должно быть направлено на предпринимательскую деятельность, что подтверждается путевыми листами с указанием маршрутов и пунктов назначения. В таком случае дальнейшие затраты, такие как топливо и запчасти могут быть признаны расходами предпринимателя и приняты к НУ.

Однако, в случае с ИП спорным остается момент приобретения легкового автомобиля, поскольку письма Минфина (письмо от 26.03.2008 г. № 03-04-05-01/79) и заключения камеральных налоговых проверок зачастую признают неправомерность принятия к учету и на затраты ИП стоимости легковых автомобилей. Предпринимателям приходится через суд доказывать правомерность таких операций. Поэтому приобретая легковой автомобиль индивидуальный предприниматель может столкнуться со сложностями принятия к расходам в своей деятельности.

2. Ввод данных об автомобиле в информационную базу

После того, как было выяснено, что машина может быть учтена на балансе организации как основное и есть все первичные учетные данные для этого, его нужно оприходовать и поставить на баланс. Далее мы рассмотрим как в программах 1С принимаются внеоборотные активы.

2.1 Отражение автомобиля в программе 1С:Бухгалтерия предприятия 3.0

Если среди разделов программы отсутствует раздел «ОС и НМА», то необходимо добавить возможность отражения операций по внеоборотным активам. Для этого откройте раздел «Администрирование» далее выбрать «Функциональность».

В открывшемся окне перейдите на закладку «ОС и НМА».

Установите флажки напротив соответствующих функций и среди разделов появится нужный нам.

Так как у нас отображается раздел «ОС и НМА», то и в функциональности эти разделы подсвечиваются серым цветом и розовой пометкой «полный интерфейс», поэтому их уже нельзя изменять или отключить.

Далее переходим в раздел «ОС и НМА».

Есть несколько способов оприходования ОС в бухгалтерии предприятия: когда оборудование не требует сборки, способ начисления амортизации в таком случае используется тот, который установлен в учетной политике (раздел «Главное» — «Учетная политика») и когда оборудование требует сборки.

Машину правильно внести именно первым способом.

Перейдем по ссылке «Поступление основных средств» и в открывшемся окне нажмем команду «Создать», находящейся на командной панели. Откроется документ создания основных средств.

Вводим номер и дату документа, заполняем информацию о поставщике, создаем или подбираем договор. Также нужно подобрать подходящий вам способ отражения расходов по амортизации и выбрать группу учета ОС. По стрелочке вниз открывается перечисление доступных в данном случае групп ОС:

Нам необходимо выбрать транспортные средства. После этого нажимаем кнопку «Добавить».

В результате нажатия на кнопку в табличной части появится строка, откуда выпадет список из последних выбранных элементов справочника.

Здесь нужно нажать на команду «Показать все», либо на кнопку с зеленым плюсом, которая позволить сразу открыть окно создания основного средства.

По ссылке «Показать все» откроется справочник основных средств.

В нем нужно нажать кнопку «Создать», чтобы открылось окно создания нового элемента справочника.

В открывшемся окне заполняется следующая информация:

— группа учета ОС подбирается из списка;

— вводится наименование принимаемого транспорта из первичных учетных документов;

— открывается зеленая ссылка «Классификация», где подбирается соответствующий код по ОКОФ из справочника ОКОФ по стрелочке вниз — «Показать все».

Подбираете нужное вам наименование группировки и нажимаете на кнопку «Перенести ОКОФ и амортизационную группу». В результате эти данные заполняются в карточку заполняемого нами элемента.

— после этого можно заполнить сведения для инвентарной карточки из технических сведений о ТС. Важной является информация о дате выпуска, по ней будет определяться ставка налога.

Информация о дате принятия к учету, местонахождении, материально ответственном лице, а также о БУ и НУ будет заполнена автоматически после проведения операции «Поступление основных средств».

Запишем элемент справочника по команде «Записать».

Также из карточки нам сразу доступна функция регистрации транспортного средства. Она нужна для того, чтобы произвести автоматический расчет авансовых платежей и транспортного налога по году на основании введенных вами данных из ПТС.

Перейдем по ссылке «Поставить на учет».

Сверху вниз заполняются:

— дата постановки на учет транспорта в ГИБДД;

— код вида ТС подбирается из списка по кнопке рядом с полем ввода;

— вводится идентификационный номер, марка, регистрационный знак, мощность двигателя и экологический класс из ПТС.

— налоговая ставка подбирается автоматически после ввода всех необходимых для расчета показателей выше. Если после заполнения всех показателей строка остается красной со словами «не определена» — возможно Вам необходимо загрузить классификатор ставок с диска ИТС. Для этого нужно перейти в открывающийся по нажатию на ссылку налоговой ставки справочник и нажать кнопку «загрузить ставки».

Если на вашу машину действуют повышающие коэффициенты или налоговые льготы, Вам необходимо ввести соответствующие значения. Кроме того, в налоговый орган необходимо предоставить подтверждающие ваше право на налоговые льготы документы, чтобы ваш расчет транспортного налога совпал с расчетом налогового органа.

После этого нажмите команду «Записать и закрыть» и также запишите карточку номенклатуры после окончания редактирования. На этом ее создание окончено. Созданный нами элемент появится в справочнике, двойным щелчком по нему вы перенесете его в табличную часть окна.

Затем вводится информация о стоимости и сумме НДС. Счет для ОС ставится 01.01, для амортизации 02.01, для НДС 19.01. Срок службы автомобиля также из технической информации.

Вводится номер и дата счет-фактуры и по кнопке «Зарегистрировать» происходит запись документа поступления и счет-фактуры. После этого его можно провести и закрыть, затем по команде «ДТ КТ» можно посмотреть проводки, которые сделаны документом на бухгалтерских счетах.

По строке 1 проводок видим, что в дебет 08.04.2 поступил автомобиль грузовой, а по кредиту счета 60.01 отразилась задолженность перед поставщиком в размере 408 333,33 руб. Сумма НДС по рассматриваемому автомобилю является частью задолженности поставщику поэтому тоже идет на счет 60.01 и одновременно записывается на дебете счета 19.01 в размере 81 666,67 руб. Затем внеоборотный актив списывается со счета 08.04.2 в дебет счета 01.01, что означает ввод транспорта в эксплуатацию, то есть начало времени его полезного использования.

После того, как транспорт был принят на баланс предприятия, можно посмотреть его карточку, где увидим, что информация о дате и документе принятия к учету, местонахождение, МОЛ и способ отражения расходов по амортизации, а также данные о БУ и НУ, о способах амортизации и текущей стоимости заполнились автоматически.

2.2 Отражение машины в программе 1С:ERP Управление предприятием 2

Сейчас мы рассмотрим аналогичную операцию по приобретению движимого имущества, но с использованием 1С:ERP УП 2.

Сначала необходимо внести поступление объекта основных средств, для этого перейдем в раздел «Внеоборотные активы» — далее «Документы по ОС» и по команде «Создать». Выберем из списка «Приобретение услуг и прочих активов» далее «Закупка у поставщика» и введем данные об автомобиле из первичных документов.

На первой вкладке вводится дата, поставщик и договор с поставщиком. Далее переходим на вкладку «Расходы и прочие активы».

Последовательно слева направо вводится информация о новом внеоборотном активе. В поле «Содержание» в произвольной форме вводится наименование объекта ОС, далее количество и стоимость со ставкой и суммой НДС, вводится направление деятельности.

Далее выбирается статья расходов из справочника, либо создается новая.

В типе расходов должно быть указано «формирование стоимости основных средств».

Продвигая курсор дальше, вводим аналитику, которая представляет собой элемент справочника основные средства. Его можно создать заранее, либо сейчас, во время заполнения документа поступления.

Нажимаем на кнопку с тремя точками в поле ввода аналитики и откроется соответствующий справочник.

Нажмем команду «Создать».

Оптимально заполнить все поля, подсвеченные красной пунктирной линией, на рисунке они также заполнены и подчеркнуты красной линией. После нажать «Записать», затем есть возможность подобрать инвентарный номер по коду, который присваивается новой инвентарной единице, по необходимости. Вкладка «Сведения об основном средстве» заполняется после завершения всего процесса.

Запишем и закроем элемент, подберем его в табличную часть двойным щелчком.

Перейдем на вкладку «Дополнительно».

Потребуется заполнить информацию о группе финансового учета расчетов и направление деятельности, после этого документ нужно «Провести и закрыть».

После этого нажимаем кнопку «Создать» и выбираем из списка «Принятие к учету ОС».

Также заполняем подсвеченные красным пунктиром строки, которые подчеркнуты на рисунке: группа ОС и амортизационная группа. Можно еще заполнить подразделение и материально ответственное лицо. После этого переходим на вкладку «Основные средства».

Нажмите добавить и подберите из списка нужный вам элемент, стоимость проставьте как в документе поступления, далее переходим в параметры учета.

Заполните информацию о методе начисления амортизации и сроке использования во всех полях, которые представлены на данной вкладке. Затем подберите группу финансового учета из списка.

На следующей вкладке устанавливаются статьи расходов.

Выберите из списка доступный вид статей расходов для амортизации и начислений по транспортному налогу, при отсутствии подходящей статьи вы можете создать ее по соответствующей команде. Аналитика соответствует наименованию ТС.

Проведем и закроем документ. После его отражения в регламентированном учете появятся проводки, а в карточке основного средства будет указана введенная ранее информация о нем.

Если при поступлении ОС в лизинг лизингополучатель несет дополнительные расходы, то в таком случае в документе Поступление в лизинг (ОС и НМА – Поступление в лизинг) переключатель Принятие к учету должен стоять в положении Позднее.

Обратите внимание на показатель Налоговый учет имущества ведет в шапке, если он ведется Лизингополучателем, то в табличной части документа Поступление в лизинг указываются Расходы лизингодателя (должна быть указана в договоре самим лизингодателем).

Так как объект лизинга принимается позднее, то на данный момент его стоимость будет учтена на счете 08.04.2 "Приобретение основных средств", доп затраты также будут копиться на счете 08.04.2.

Отразить дополнительные расходы можно документом Поступление (Покупки – Поступление (акту , накладные, УПД) – Поступление), главное в счете учета затрат указывать счет 08.04.2 и в аналитике Основные средства подбирать то ОС, по которому проходят доп расходы. В налоговом учете дополнительные затраты на поступление ОС в лизинг не учитываются, поэтому они сразу учитываются в составе расходов по НУ.

Проверить правильность отнесение дополнительных расходов можно сформировав ОСВ по счету 08.04.2 (Отчеты – Оборотно-сальдовая ведомость по счету). В БУ и НУ сумма будет отличаться.

После учету всех доп расходов, предмет лизинга принимается к учету документом Принятие к учету ОС (ОС и НМА – Принятие к учету ОС), вид операции – предметы аренды. На вкладке Предмет аренды Счет: 08.04.2, способ поступления: По договору лизинга.

Многие автомобили, числящиеся на балансе организаций, оборудованы различными полезными устройствами: сигнализация, навигационное оборудование, автомагнитола, видеорегистратор, кондиционер, тонировка стекол и т.д.

Если автомобиль на момент приобретения уже был доукомплектован, то затраты на дополнительное оборудование включаются в его первоначальную стоимость.

Согласно п.7 ПБУ 6/01 «Учёт основных средств» основные средства принимаются к бухгалтерскому учёту по первоначальной стоимости.

А первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Для налогового учета первоначальная стоимость основного средства определяется как сумма расходов на его приобретение сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Далее списание на расходы идёт через амортизацию.

Бывает, что организация покупает автомобиль, ставит его на учёт, начинает эксплуатацию. Затем для обеспечения сотрудников комфортными условиями, решает его дооборудовать. Соответственно, в интересах организации данными расходами уменьшить свою налогооблагаемую прибыль, но с таким подходом не всегда согласна ИФНС. Налоговая проявляет повышенный интерес к признанию расходов на улучшение автомобиля. Мотивируя тем, что согласно абз. 2, 4 п. 1 ст. 252 Налогового кодекса РФ расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение доходов, а затраты организации на различные усовершенствования автомобиля, не могут быть признаны экономически обоснованными расходами , т.к. не направлены на получение дохода.

Итак, какие доводы и аргументы должна привести компания в случае предъявления претензий налоговым инспектором?

Сигнализация

К таким расходам, как расходы на сигнализацию ИФНС обычно не придирается, так как в случае угона автомобиля, организация понесет существенный ущерб.

ГЛОНАСС или GPS навигация

Расходы на навигационное оборудование также не вызовет придирок со стороны налоговой. Например, некоторые автомобили обязаны быть укомплектованы навигационным оборудованием. Положение о лицензировании перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более 8 человек (за исключением случая, если указанная деятельность осуществляется по заказам либо для собственных нужд юридического лица или индивидуального предпринимателя), утвержденное Правительством РФ от 02.04.2012г. №280 гласит:

4. Лицензионными требованиями при осуществлении деятельности по перевозке пассажиров являются:

ж) использование лицензиатом транспортных средств, оснащенных в установленном порядке аппаратурой спутниковой навигации ГЛОНАСС или ГЛОНАСС/GPS.

Организации, которые не обязаны быть укомплектованы навигационным оборудованием, могут аргументировать свои расходы тем, что данное оборудование помогает водителю правильно построить маршрут, быстрее доехать до пункта назначения, тем самым сэкономив и время, и топливо.

Автомагнитола

Обоснованием расходов на приобретение автомагнитолы, послужит необходимость создания нормальных условий труда для водителя. А так как водитель длительное время находится в поездках, то ему необходимо снятие психофизических нагрузок. Также по радио водитель может получать необходимую информацию, например, о пробках на дорогах, о погоде.

ФАС Московского округа в Постановлении от 10.10.2008г. №КА-А40/8775-08 установил, что оборудование автомобилей автомагнитолами с колонками направлено на психологическую разгрузку водителей общества, и повышает их работоспособность и производительность труда.

ФАС Северо-Кавказского округа в Постановлении от 01.06.2011г. №А53-15050/2010 применив статьи 250, 252 НК РФ, посчитал, что расходы на приобретение автомагнитол и автоколонок являются расходами, связанными с охраной труда, и подлежат учету при исчислении налога на прибыль на основании подпункта 7 пункта 1 статьи 264 НК РФ. Следовательно, расходы на приобретение автомагнитол, автоколонок связаны с производственной деятельностью налогоплательщика и отвечают критериям, определенным статьей 252 НК РФ.

Кондиционер

Установка кондиционера значительно улучшает характеристики автомобиля, делая его более комфортным и безопасным. Стоимость кондиционера и расходы на его установку считаются дооборудованием и увеличивают первоначальную стоимость автомобиля. Данные затраты нельзя принять в расходы единовременно, затраты будут погашаться через амортизацию. Данную точку зрения высказал Минфин РФ в письме от 18.11.2016г.№03-03-06/1/67863. Также есть положительное для организаций решение Арбитражного суда г.Москвы от 07.04.2008г. №А40-49477/06-117-511.

Тонировка стекол

При тонировке стекол автомобиля надо помнить, что светопропускание ветрового стекла и стекол, через которые обеспечивается передняя обзорность для водителя, должно составлять не менее 70%.

За данное нарушение предусмотрен штраф в размере 500,00 рублей (ст.12.5 КоАП РФ).

Газобалонное оборудование

Аргументировать затраты на газобалонное оборудование можно стоимостью сжиженного газа, которая существенно ниже стоимости бензина.

Видеорегистратор

Видеорегистраторы отслеживают маршрут. В карте памяти записывается видеоизображение дороги, дата и время. В случае ДТП данные с видеорегистратора могут помочь в расследовании, а также доказать невиновность водителя.

Уменьшая налогооблагаемую базу по налогу на прибыль на затраты по установке дополнительного оборудования в автомобиль, организация должна умело привести доводы, обосновывающие данные расходы.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

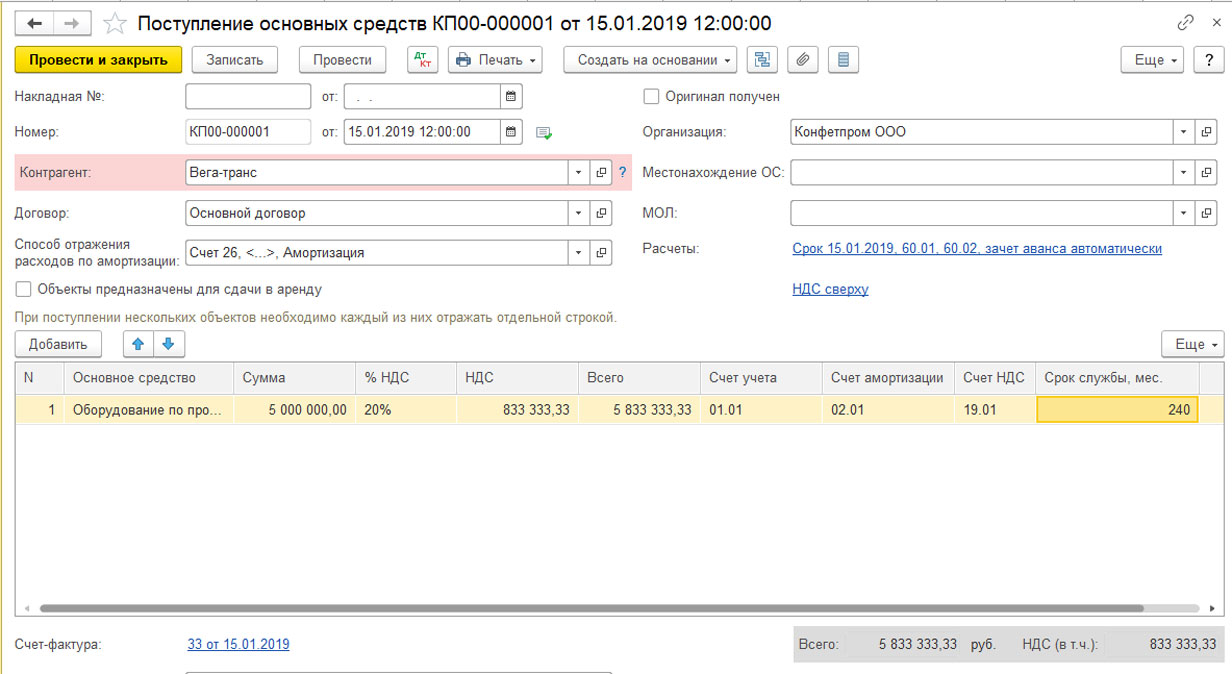

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

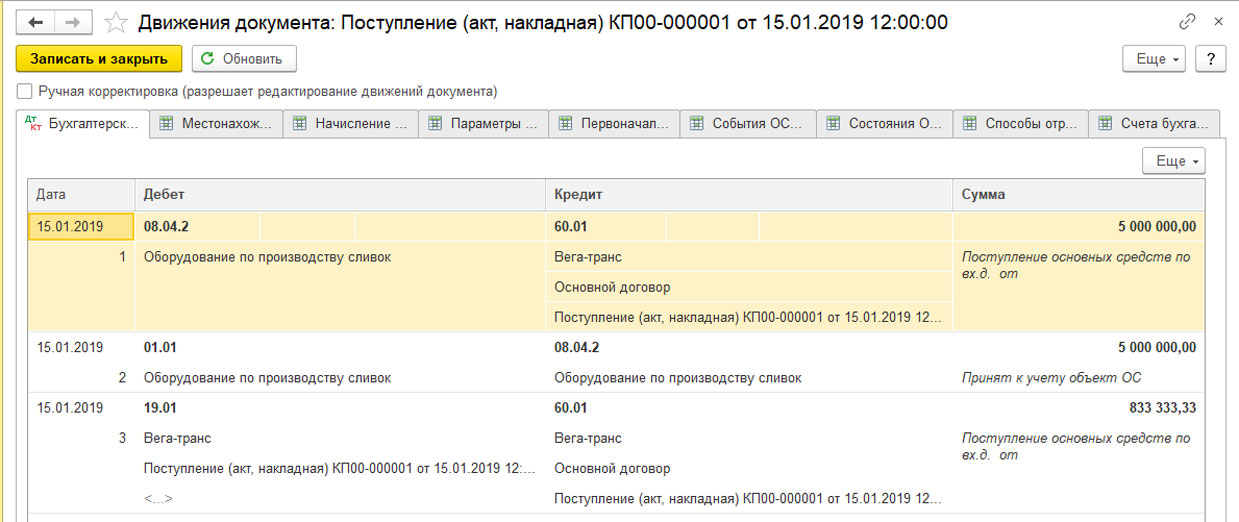

Рис.2 Движения документа

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2019 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2019 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Покупка запчастей для модернизации

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

Рис.3 Покупка запчастей для модернизации

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

Рис.4 Объекты строительства

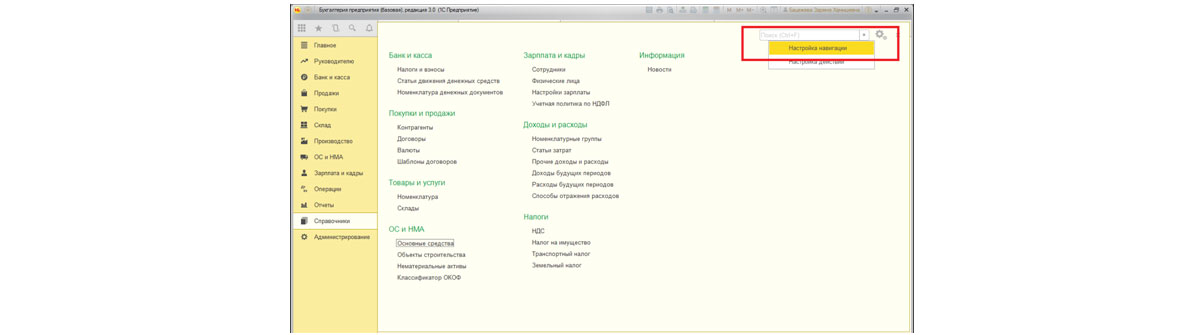

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Рис.5 Настройки навигации

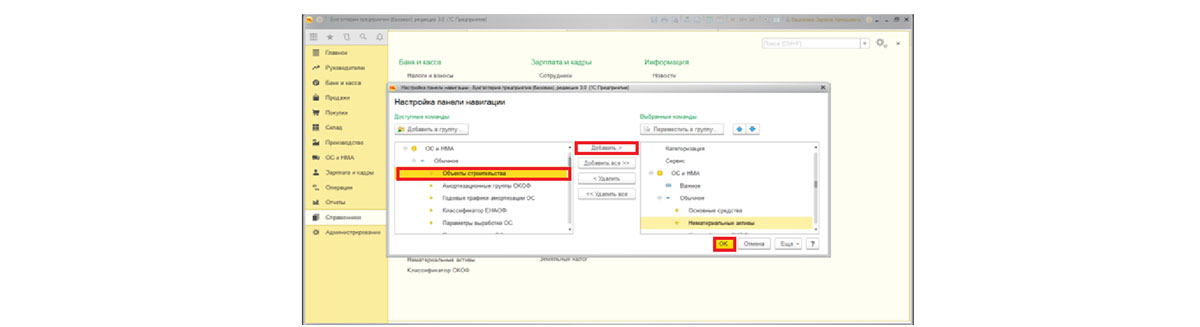

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Рис.6 Объекты строительства

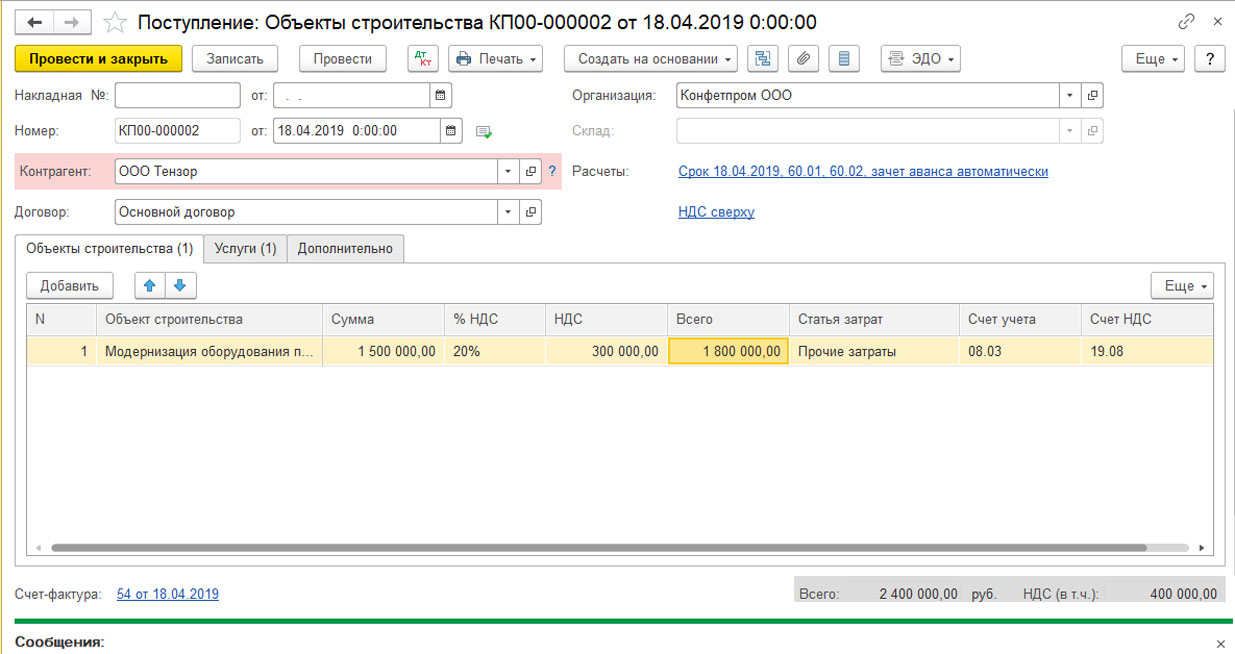

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Рис.7 Модернизация оборудования по производству сливок

Не забываем указать счет 08.03 «Строительство объектов основных средств».

Переходим на закладку «Услуги».

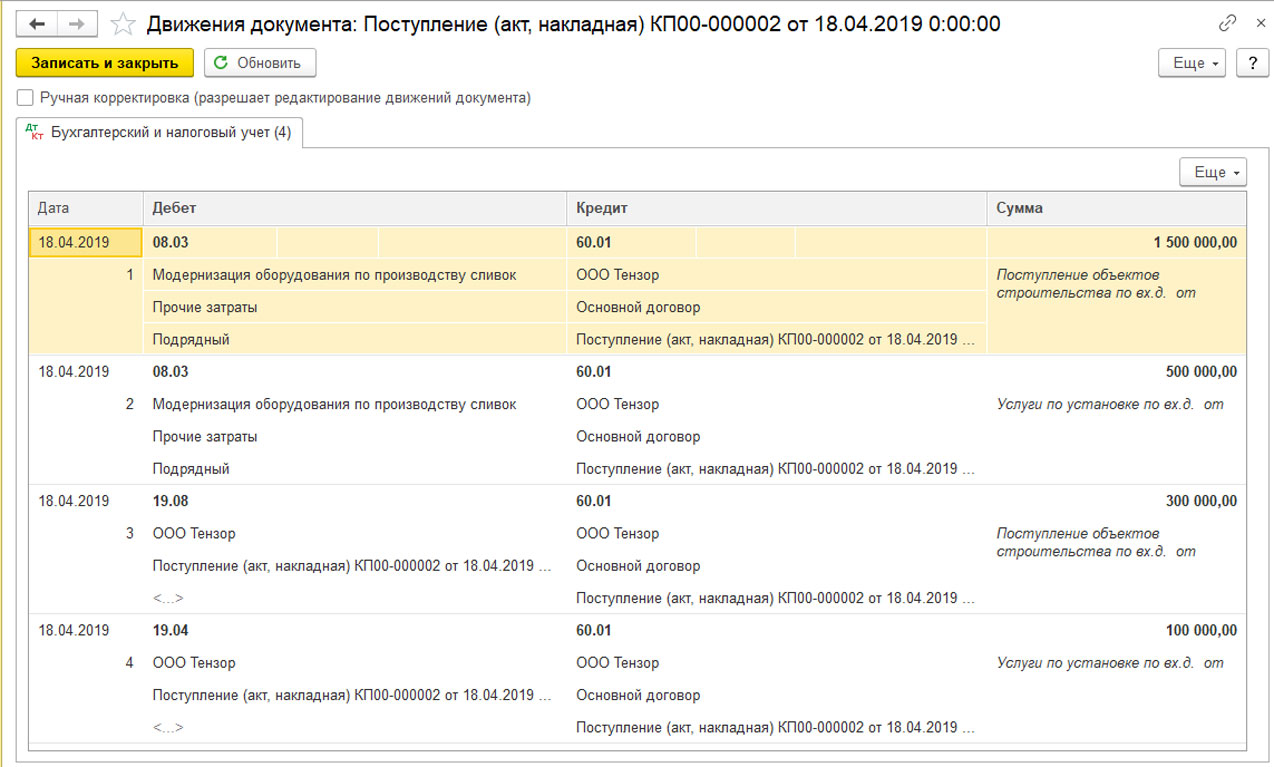

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Рис.9 Проверяем проводки

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация амортизированного основного средства

Учет и перераспределение сумм, учтенных на объект строительства, на модернизацию ОС учитывается документом «Модернизация ОС» из подраздела «ОС и НМА-Учет основных средств».

Рис.10 Модернизация амортизированного основного средства

Создаем новый документ по кнопке «Создать».

Рис.11 Создать

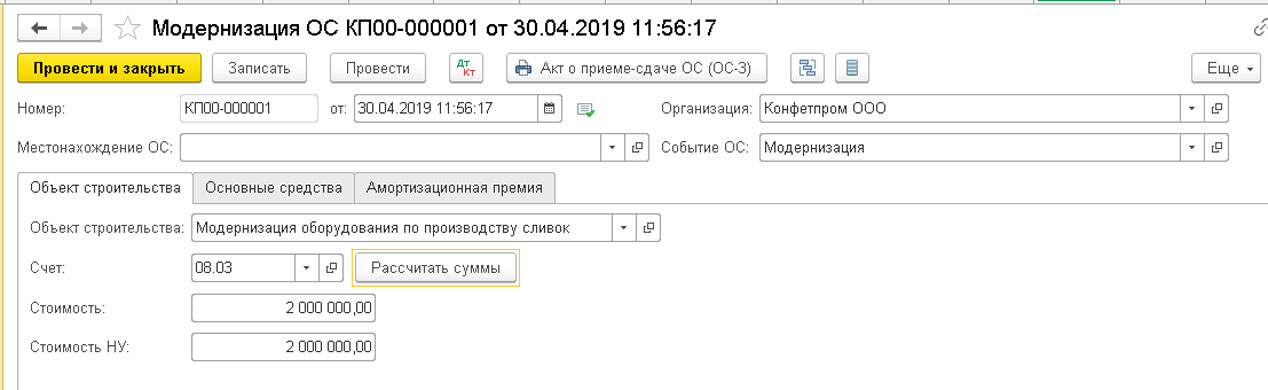

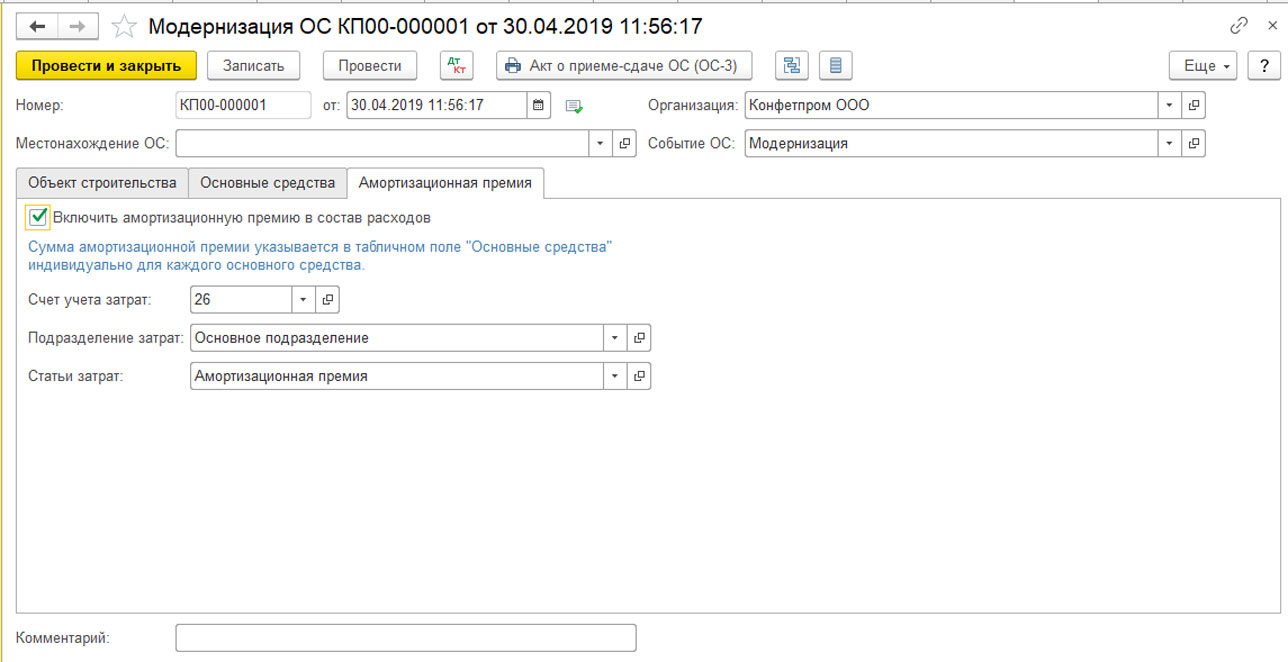

Последовательно заполняем реквизиты документа, выбираем объект строительства «Модернизация оборудования по производству сливок», указываем счет 08.03 и жмем «Рассчитать суммы».

Рис.12 Рассчитать суммы

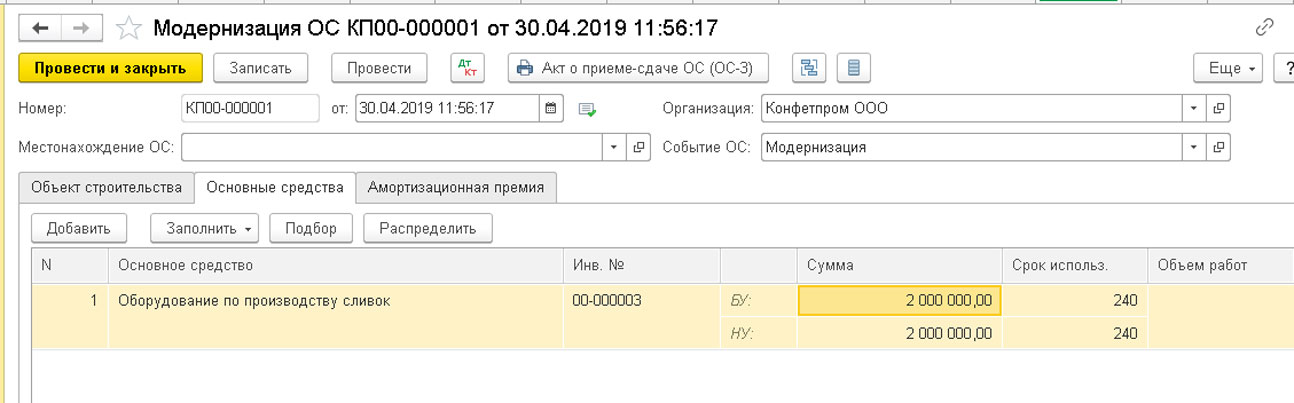

Документ модернизации автоматически заполнен системой, поставлена сумма 2 млн. рублей, из которых 1,5 млн. рублей – это стоимость самого оборудования, а 0,5 млн. рублей – услуги по его установке. Переходим на вкладку «Основные средства» Выбираем основное средство, на которое должны распределиться расходы по модернизации, воспользовавшись кнопками «Добавить», «Заполнить» или «Подбор». Далее нажимаем кнопку «Распределить для отражения затрат по модернизации в стоимости основного средства».

Рис.13 Распределить

Обращаем внимание, что модернизация основных средств может повлечь за собой изменение срока полезного использования. Новый срок полезного использования можно указать в данном документе.

Если будет принято решение о включении в расходы амортизационной премии по объекту, то необходимо перейти в соответствующую вкладку (Рис.14) и поставить галочку в строке «Включать амортизационную премию в состав расходов». При этом появляется счет для учета затрат. Напомним, что амортизационная премия входит в состав косвенных расходов и начисляется в том же месяце, когда решили ее начислить, и не превышает 30% цены объекта ОС.

Рис.14 Счет для учета затрат

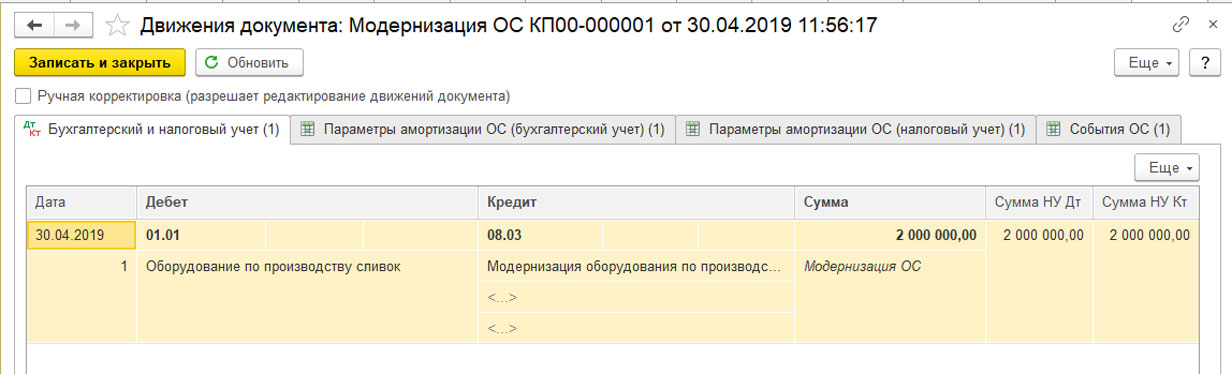

Нажимаем на кнопку «Провести» и смотрим проводки.

Рис.15 Проводки

Собранные на счете 08.03 расходы на модернизацию переносятся на счет учета 01.01 «Основные средства организации».

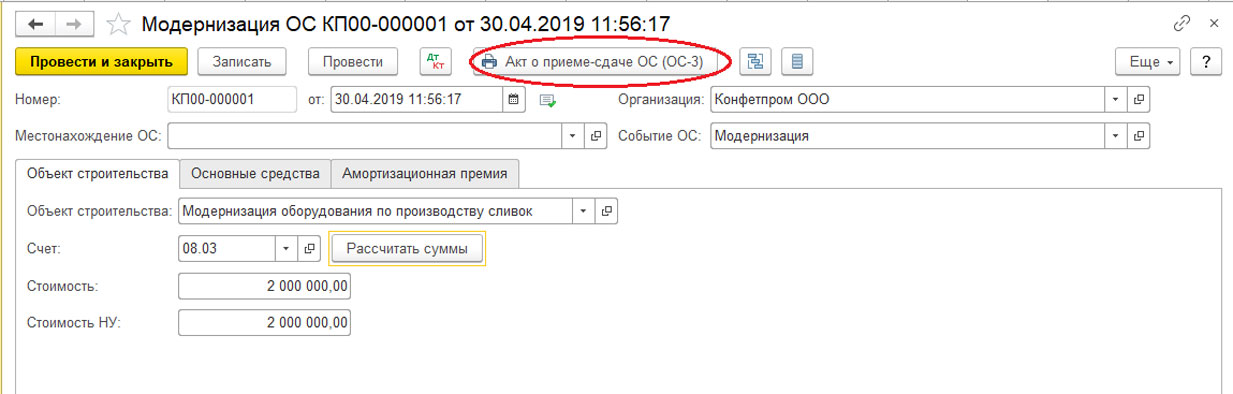

Из документа «Модернизация ОС», можно распечатать «Акт о приеме-сдаче ОС».

Рис.16 Акт о приеме-сдаче ОС

Данные акта можно вывести на печать по кнопке «Печать».

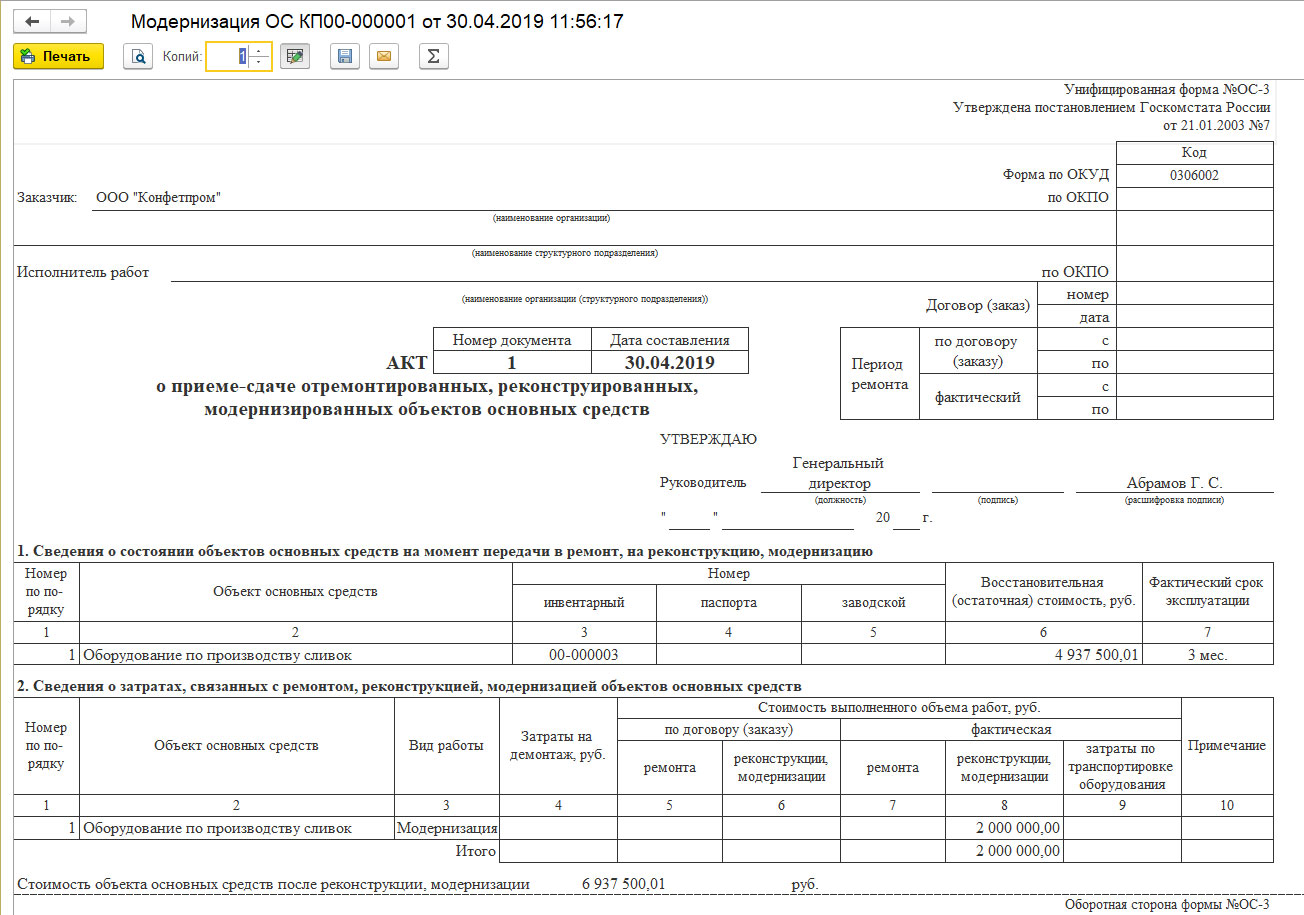

Рис.17 Печатная версия акта

Акт соответствует унифицированной форме №ОС-3, утвержденной постановлением Госкомстата России от 21.01.2003 №7. В первом разделе указана балансовая стоимость оборудования на момент передачи для модернизации: 4 937 500,01 = 5 000 000,00 (первоначальная стоимость) - (20 833,33 *3) (амортизация за три месяца февраль-апрель 2019 года).

Второй раздел акта отражает общую сумму расходов на модернизацию – 2 млн. рублей (1,5 млн. рублей стоимость оборудования + 0,5 млн. рублей стоимость установки).

В резюмирующей части Акта отражена стоимость объекта основных средств после реконструкции, модернизации в размере 6 937 500,01 рублей = 4 937 500,01 + 2 000 000,00 рублей.

Акт составляется комиссией и утверждается руководителем организации.

Рис.18 Акт составляется комиссией и утверждается руководителем организации

Также данным Актом осуществляется приемка-передача оборудования материально ответственному лицу и визируется главным бухгалтером компании.

Провести модернизацию и оформить ее правильно – задача сложная, требующая внимания и аккуратности, как со стороны бухгалтерии, так и членов комиссии и подрядной организации. Благодаря процессу автоматизации бухгалтерского учета на базе 1С и правильным настройкам программы 1С, контролирующей сроки начисления амортизации, балансовой стоимости имущества и правильного распределения затрат на модернизацию, данный процесс значительно упрощается.

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства "Система видеонаблюдения".

Общая схема бухгалтерских проводок будет такой:

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Создаём оборудование

Заходим в раздел "Справочники" пункт "Номенклатура":

Заходим в группу "Оборудование к установке" и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ поступление оборудования:

На закладке "Оборудование" указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел "ОС и НМА" пункт "Передача оборудования в монтаж":

Создаём новый документ. В качестве объекта строительства указываем новый элемент "Система видеонаблюдения".

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новое поступление "Услуги (акт)":

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа "Услуги") услугу "Монтаж системы видеонаблюдения":

Вот её карточка:

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел "ОС и НМА" пункт "Принятие к учету ОС":

Создаём новый документ. В качестве вида операции на первой вкладке выбираем "Объекты строительства":

Способ поступления "Строительство (создание)", объект строительства - наша система, счёт строительства - 08.3.

Наконец, нажимаем кнопку "Рассчитать суммы":

1С автоматически проанализировала остатки по счёту 08.3, субконто "Система видеонаблюдения" и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку "Основные средства", добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ "Принятие к учету ОС".

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта - 5 лет.

В соответствии с этим заполняем закладки.

. и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Читайте также: