Как настроить в 1с списание 25 сч в ну и бу

В связи с вступлением в силу с 2021 года ФСБУ 5/2019 «Запасы», изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы в свою очередь подразделяются на прямые и косвенные.

Прямые затраты – это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя – это какие расходы для вас прямые, а какие косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми.

То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

Давайте разберёмся сначала с настройками.

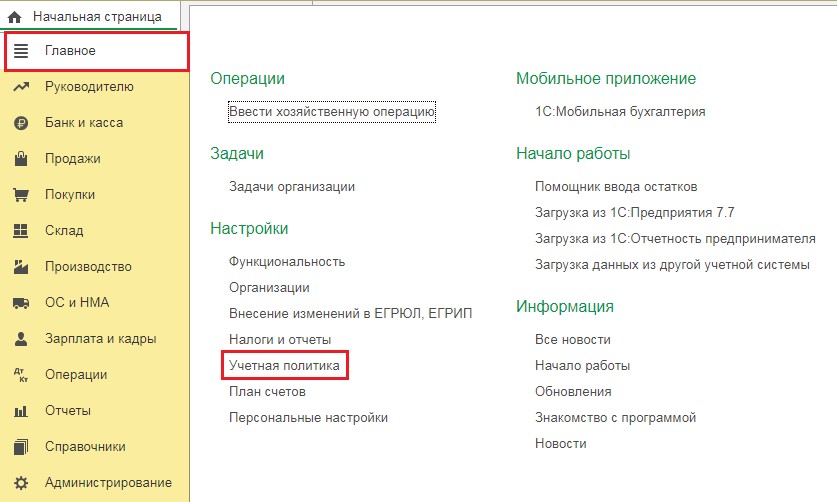

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

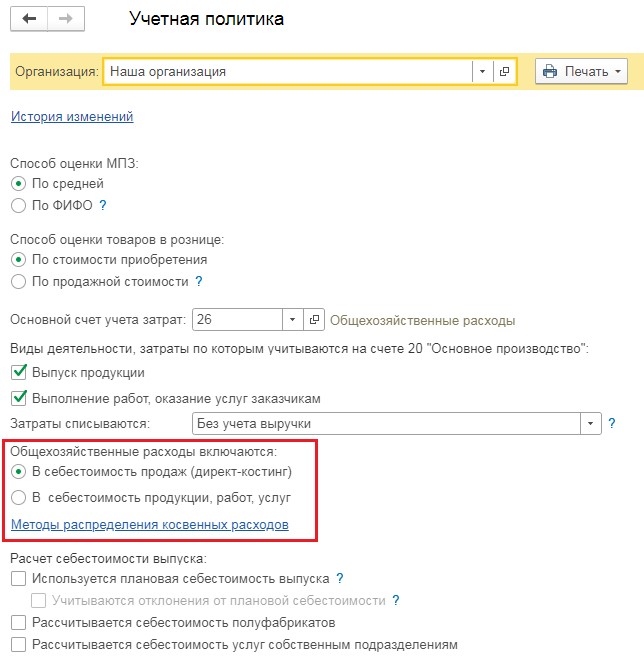

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

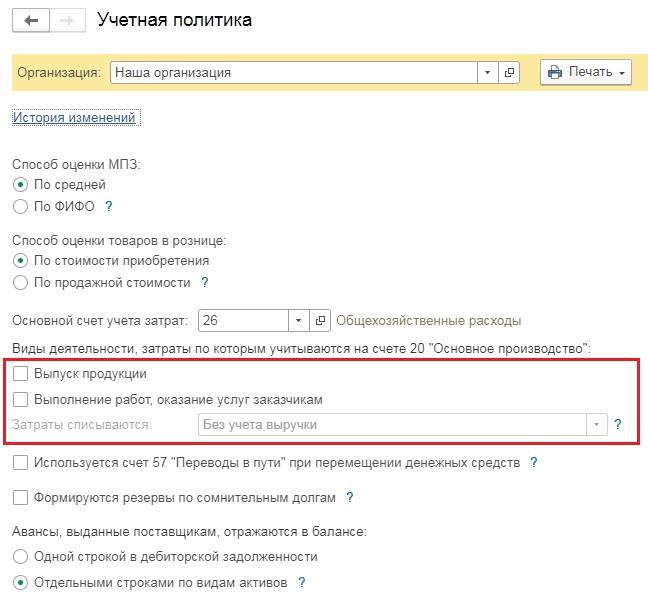

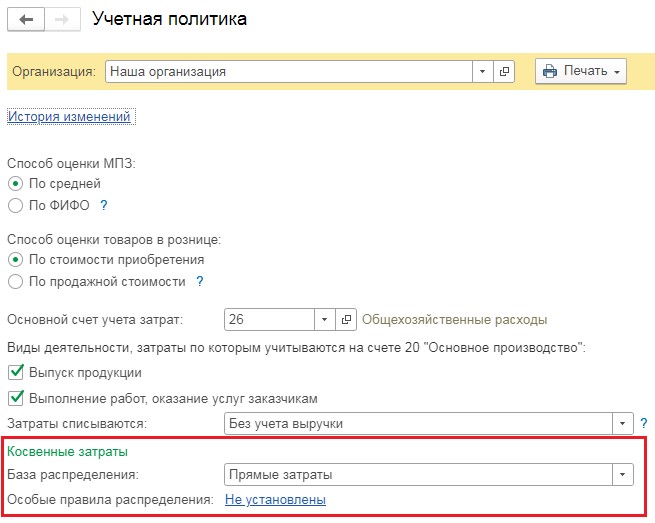

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

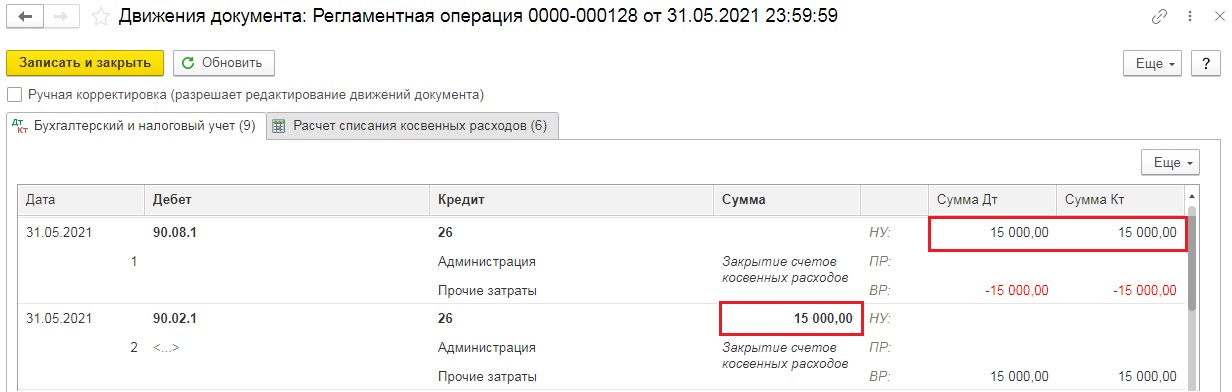

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

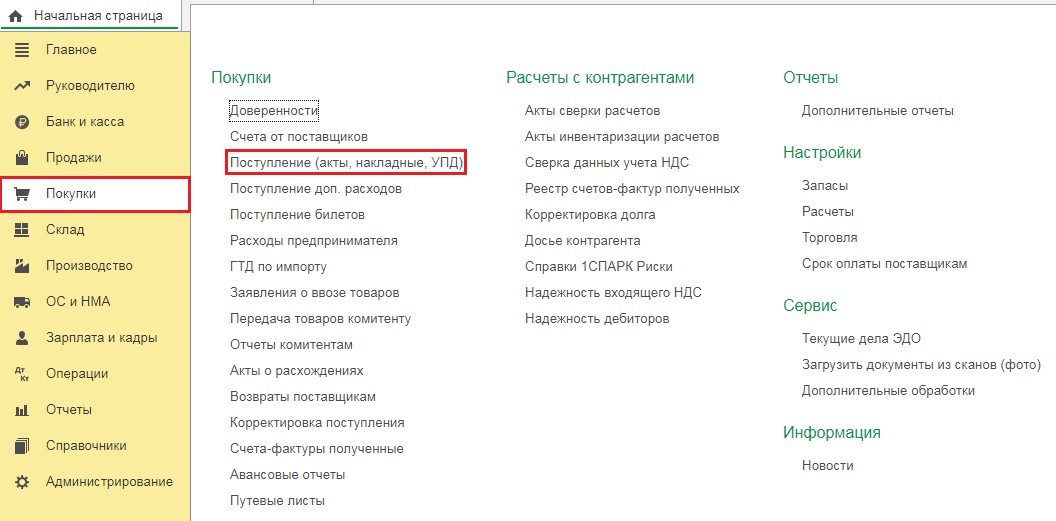

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

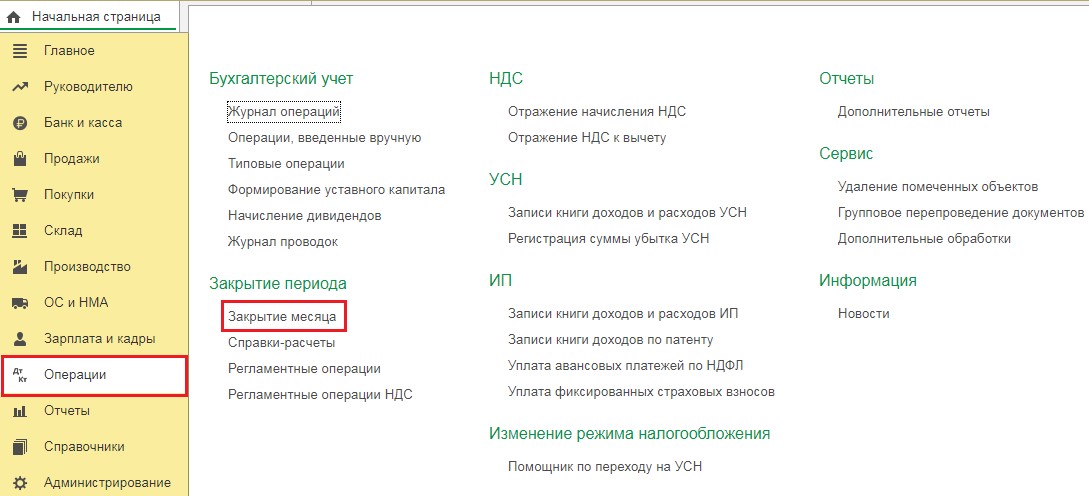

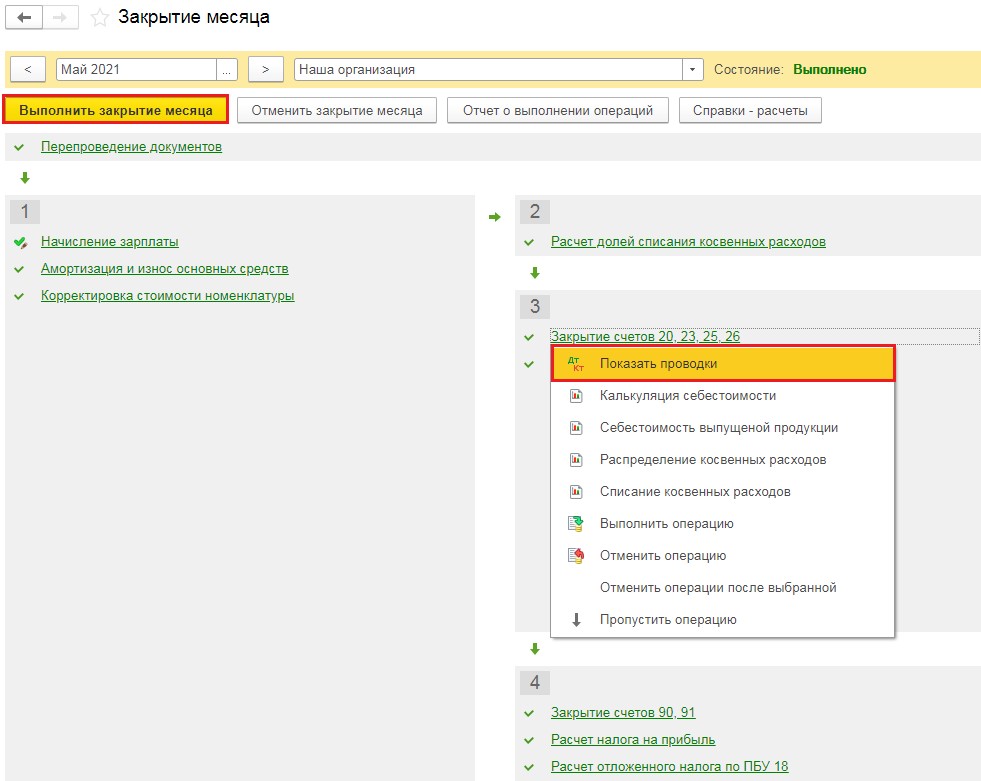

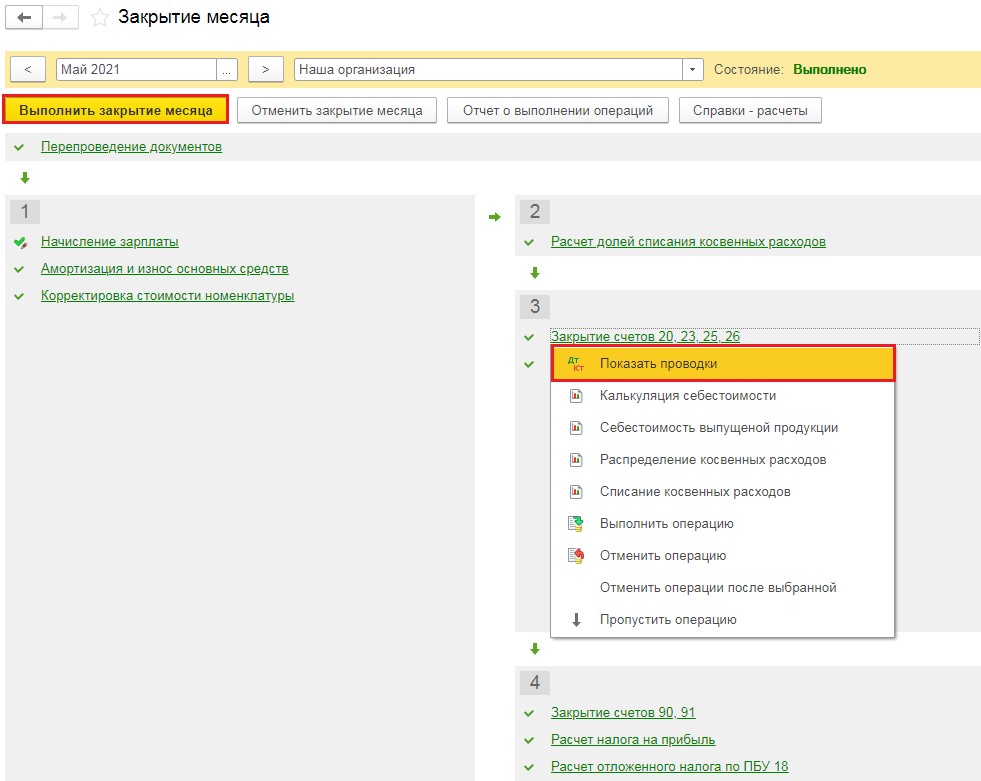

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

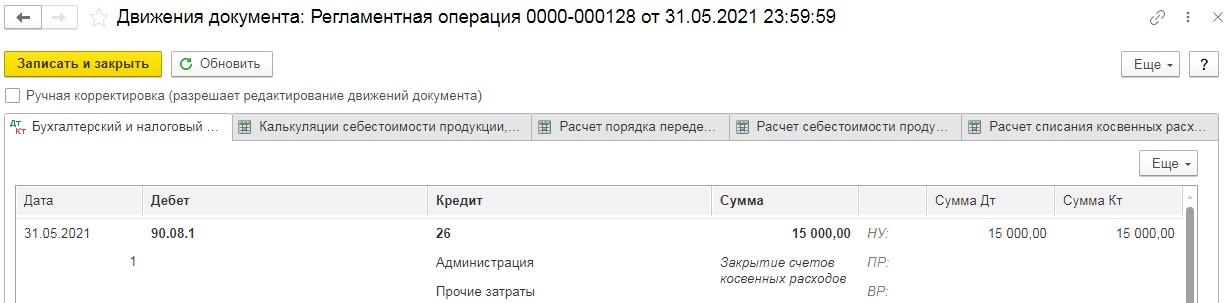

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

Но, следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

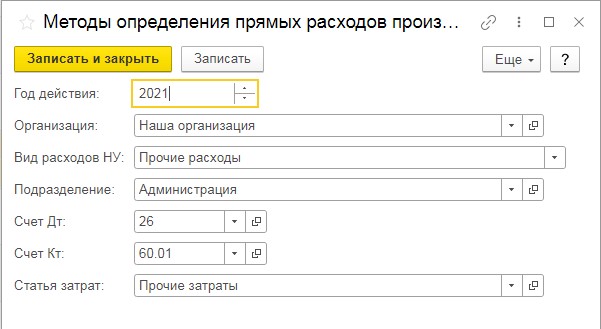

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» - Учётная политика» и снимем флаги, связанные с производством.

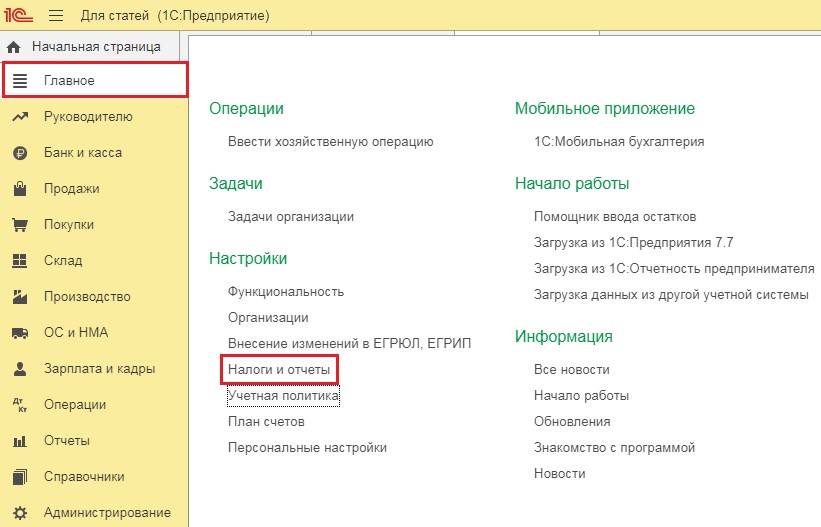

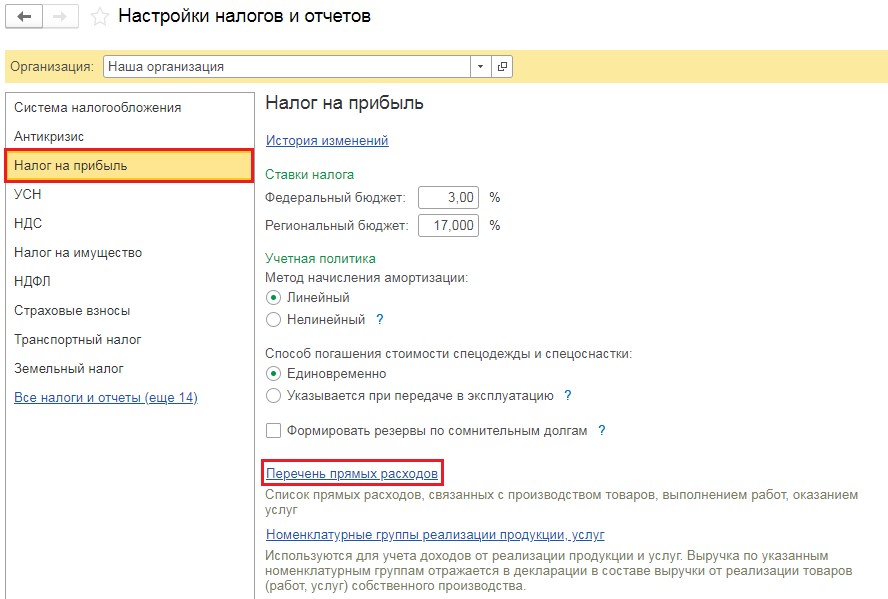

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

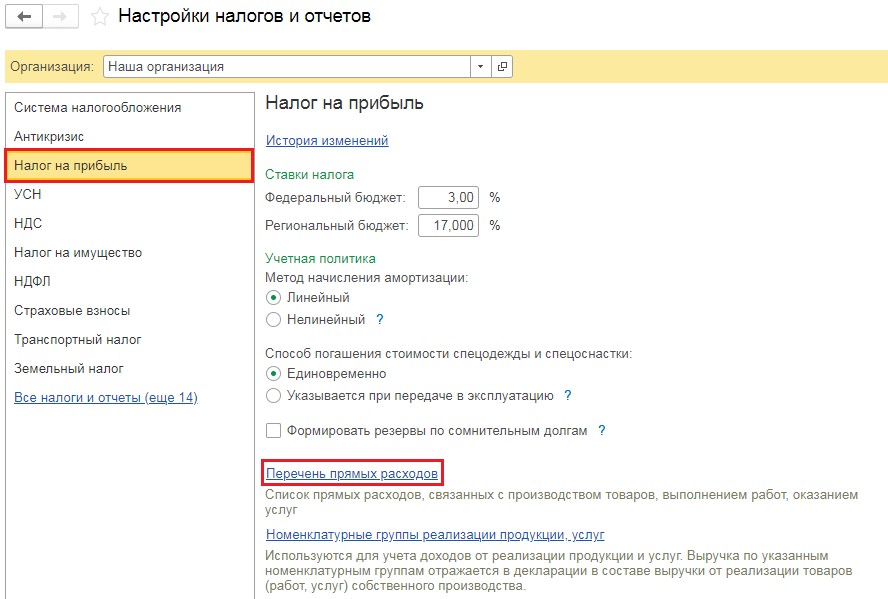

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

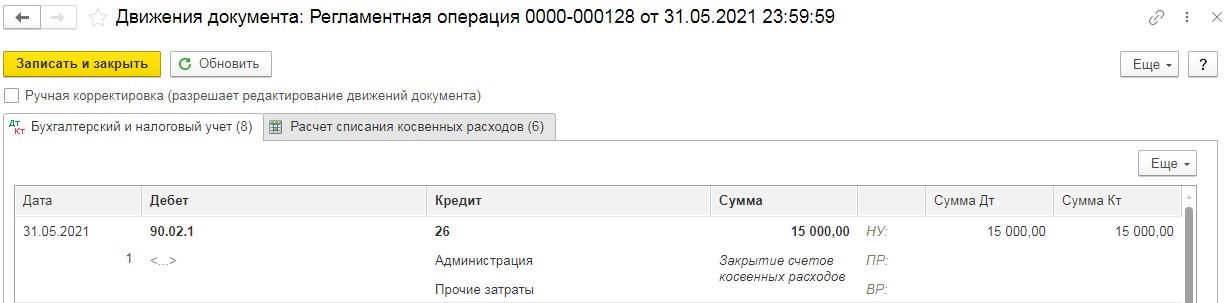

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке ранее введённые нами затраты будут закрыты на счёт 90.02.1.

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» - «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха №1 распределялись относительно оплаты труда, а Цеха №2 - по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения – не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта – оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат – равно – Оплата труда» и сформируем отчёт.

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха №1 и умножить на 2/3, чтобы рассчитать сумму для Цеха №2.

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

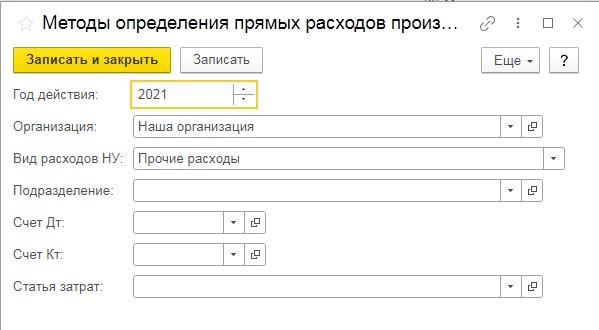

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом:

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Добрый день. Главный бухгалтер утверждает, что теперь малоценное оборудование и запасы мы должны сразу списывать на 90.02, а не 20.01, как раньше. При этом ручной корректировкой меняет проводки, убирая 10.21.1 и 10.21.2. В налоговом учете также ручной проводкой ставит на 20.01. Подскажите, пожалуйста, верно ли это?

Добрый день, очень интересная, доходчивая статья а главное с примерами, давно не работаю в производстве, но знать и пользоваться программой в таких случаях нужно знать

Вы меня тоже извините, я не буду продолжать диалог. Я даже не все прочитала из Вашего ответа. Хватило строчки про убыток((((((( . Не пишите такое больше, у Вас понимание отсутствует. Я не хочу терять свое время на отписки. Изначально вопрос задала конкретный, не знаете как ответить- скажите об этом честно. Всего доброго.

Вот теперь все встало на свои места

Если не читать внимательно ни статью (иначе откуда вопрос про 25 счет?), ни ФСБУ, ни ответы, то ничего не будет понятно.

Но в любом случае, удачи Вам в ведении учета! Главное, что у Вас есть понимание

Спасибо, что нашли время на этот ответ!

Ответа на вопрос Вы мне так и не дали, я так понимаю, что суть закрытия счетов Вам просто не ясна. Вы вводите в заблуждение бухгалтеров, в тч пользователей 1с. Всего доброго

1. ОПР (25 счет) закрываются на 20 счет, здесь никаких изменений не было и в статье об этом написано отдельным пунктом.

По поводу ОХР (26 счета) Вам уже процитировали пункт 26 ФСБУ Запасы, где говорится, что:

"В фактическую себестоимость незавершенного производства и готовой продукции не включаются:

.

г) управленческие расходы. "

Управленческие расходы отражаются на счете 26.

Фактическая себестоимость собирается на счете 20 и далее через 43 счет отправляется на счет 90.02 после реализации продукции.

Если управленческие расходы нельзя включать в фактическую себестоимость, то это значит, что 26 счет нельзя закрывать на 20.

Соответственно, его закрывают на счет 90.08, который так и называется "Управленческие расходы".

Этой аргументации, которую уже привели два раза, не достаточно для ответа на Ваш вопрос? Как на Ваш взгляд нужно трактовать 26 пункт ФСБУ Запасы?

Прямым текстом фраз о том, что 26 счет теперь можно закрывать только на 90.08 в ФСБУ, конечно, нет. Как и в других стандартах бухучета.

2. На второй вопрос Вам так же ответили, что если нет реализации, то будет убыток - это вполне логично, ведь организация неизбежно несет ряд косвенных расходов, и все их включить в себестоимость продукции невозможно.

Если Вы трактуете положения ФСБУ "Запасы" как-то иначе, не согласны ни с нашими аргументами, ни с методистами 1С, то можете написать письменные запросы в различные ведомства, заручиться их ответами, чтобы не было неприятных сюрпризов в случае проверок.

Мы бухгалтерский учет с управленческим не путаем, бухгалтерский учет ведется в соответствии с утвержденными ФСБУ или ПБУ. А вот в управленческом учете, как раз, себестоимость можно рассчитывать так, как Вам будет удобно, и включать в себестоимость продукции даже услуги банков.

Вы меня тоже извините, я не буду продолжать диалог. Я даже не все прочитала из Вашего ответа. Хватило строчки про убыток((((((( . Не пишите такое больше, у Вас понимание отсутствует. Я не хочу терять свое время на отписки. Изначально вопрос задала конкретный, не знаете как ответить- скажите об этом честно. Всего доброго.

Ответа на вопрос Вы мне так и не дали, я так понимаю, что суть закрытия счетов Вам просто не ясна. Вы вводите в заблуждение бухгалтеров, в тч пользователей 1с. Всего доброго

1. ОПР (25 счет) закрываются на 20 счет, здесь никаких изменений не было и в статье об этом написано отдельным пунктом.

По поводу ОХР (26 счета) Вам уже процитировали пункт 26 ФСБУ Запасы, где говорится, что:

"В фактическую себестоимость незавершенного производства и готовой продукции не включаются:

.

г) управленческие расходы. "

Управленческие расходы отражаются на счете 26.

Фактическая себестоимость собирается на счете 20 и далее через 43 счет отправляется на счет 90.02 после реализации продукции.

Если управленческие расходы нельзя включать в фактическую себестоимость, то это значит, что 26 счет нельзя закрывать на 20.

Соответственно, его закрывают на счет 90.08, который так и называется "Управленческие расходы".

Этой аргументации, которую уже привели два раза, не достаточно для ответа на Ваш вопрос? Как на Ваш взгляд нужно трактовать 26 пункт ФСБУ Запасы?

Прямым текстом фраз о том, что 26 счет теперь можно закрывать только на 90.08 в ФСБУ, конечно, нет. Как и в других стандартах бухучета.

2. На второй вопрос Вам так же ответили, что если нет реализации, то будет убыток - это вполне логично, ведь организация неизбежно несет ряд косвенных расходов, и все их включить в себестоимость продукции невозможно.

Если Вы трактуете положения ФСБУ "Запасы" как-то иначе, не согласны ни с нашими аргументами, ни с методистами 1С, то можете написать письменные запросы в различные ведомства, заручиться их ответами, чтобы не было неприятных сюрпризов в случае проверок.

Мы бухгалтерский учет с управленческим не путаем, бухгалтерский учет ведется в соответствии с утвержденными ФСБУ или ПБУ. А вот в управленческом учете, как раз, себестоимость можно рассчитывать так, как Вам будет удобно, и включать в себестоимость продукции даже услуги банков.

В статье утверждается, что с 2021 нельзя списывать в себестоимость ОПР и ОХР, а только на счет 90. И у меня два вопроса:

1. Где в ФСБУ 5/2019 это написано?

2. Если организация ничего не продавала в месяце, а только производила, то будет убыток от продаж? Это разве правомерно?

Татьяна, добрый день.

1. После вступления в силу с 2021 года ФСБУ "Запасы" закрывать 26 счет таким образом не рекомендуется.

В соответствии с пунктом 26 данного ФСБУ, в фактическую себестоимость незавершенного производства и готовой продукции не включаются управленческие расходы (кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг). А именно такие расходы, как правило, учитываются на счете 26.

В связи с этим в программе 1С:Бухгалтерия 8 с релиза 3.0.89 затраты, учтенные на счете 26, при закрытии включаются в себестоимость продаж, то есть 26 счет закрывается на счет 90.08.1. Такое правило действует для всех производственных предприятий.

Если же в учетной политике не установлена ни одна из галочек:

- "Выпуск продукции"

- "Выполнение работ, оказание услуг заказчикам",

то 26 счет в бухгалтерском учете закрывается на счет 90.02.1.

Такой вариант используется, если деятельность организации не связана с производственным процесом, а все её затраты учитываются на счете 26.

2. Убыток - это не трагедия для компании, особенно в нынешнее время. Налоговики больше уделяют время проверке убытка в целом за год. Поэтому попробуйте по окончании года выйти на прибыль.

На полученный ответ возникает еще больше вопросов.

1. Я не говорила про НЗП, я прошу показать где написано, что 25 и 26 счет закрывается только на 90 счет. Вы ссылаетесь на информацию от 1С- она по статусу выше ФЗ?

2. Вы не путаете управленческий учет и бухгалтерский?

3. И при чем тут убыток и налоговики? Как посчитать фактическую себестоимость ПРОИЗВЕДЕННОЙ продукции при таком подходе? Или работать, как получится?

Добрый день. До перехода к сути вопроса, хотелось бы отметить ваш непозволительный тон беседы с с консультантами. Которые отвечают вам, чтобы помочь, а не нарваться на нелестные высказывания.

Что касается ФСБУ: в нём сказано (пункт 26), что в фактическую себестоимость готовой продукции не включаются управленческие расходы. Управленческие расходы - это счёт 26, себестоимость - это 90.02. Поэтому данную формулировку можно читать так: 26 счёт не закрывается больше на 90.02 за исключением одной ситуации, которая также рассмотрена в статье.

Фирма 1С, руководствуясь исключительно законодательством, а не своим личным мнением, внедрила изменения в программу.

Про 25 счет (или ОПР) в статье говорится, что на 20 счет он по-прежнему закрывается, в комментариях Вам также ответили только про счет 26, но вы почему-то несколько раз упоминаете 25 счет. Его можно и нужно закрывать на 20, перечитайте, пожалуйста, внимательно статью.

Ваш второй вопрос был про убытки: если организация тратит деньги на производство, и ничего не продаёт, то это убыток? Конечно да, и это нормально, и так было всю жизнь. Ничего нового тут вообще не произошло: нет продаж - нет прибыли. Если вы не хотите, чтобы производство при отсутствии реализации приводило к убытку - сделайте его незавершенным.

Извините, что мое мнение Вы считаете непозволительны м тоном.

Ответа на вопрос Вы мне так и не дали, я так понимаю, что суть закрытия счетов Вам просто не ясна. Вы вводите в заблуждение бухгалтеров, в тч пользователей 1с. Всего доброго

Добрый день. С начала 2020 года ввели в учет 25 счет. Как настроить учетную политику, чтобы 25 счет закрывался также, как и 26 (при директ костинге)?

Счет 25 — это по сути аналог 20-го. Его используют, когда нет возможности какие-то затраты конкретно отнести на Номенклатурную группу и поэтому по выбранному коэффициенту распределяют на 20-й. Это дополнительно к прямому предназначению этого счета согласно Плана счетов.

В вашем случае для каких целей счет введен уточните, пожалуйста.

Мария, наша организация занимается добычей драг металлов. Согласно учетной политике на 20 счете аккумулируются прямые расходы (зарплата работников, занятых непосредственно при добыче, взносы с этой зарплаты и амортизация ОС непосредственно используемая при добыче), на 25 общепроизводственные расходы (заработная плата работников, которая не вошла в прямые расходы, амортизация, материальные и другие расходы, которые организация относит к косвенным) и 26 общехозяйственные (зарплата АУП, почтовые, юридические и др расходы). 25 и 26 счет это косвенные расходы, 26 счет закрывается сразу на 90.08, можно ли настроить программу, чтобы закрытие 25 счета было аналогично 26 в бухгалтерском учете?

Посмотрите, пожалуйста, описание счета 25 ниже. Там такого варианта нет.

Счет 25 распределяется на счета 20, 23, 29.

Сразу описание счета 25

«Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.»

Ясно, при закрытии месяца распределением программа закрывает счет 25 в дебет 20 счета, на котором есть незавершенка, сумма которой указана документом инвентаризация НЗП. Остальная часть затрат попадает на счет 90.02, если нет документа выпуска и на 43, если такой документ имеется. Можно ли настроить программу, чтобы при наличии документа списание проходило на счет 90.02?

При наличии какого документа — Инвентаризация НЗП? Вы этим документом показываете ту сумму затрат в БУ и НУ, которая должна остаться в Дт 20.

Посмотрите, пожалуйста, материал

Учетная политика в 1С 8.3 Бухгалтерия 3.0

Больше информации по настройке Учетной политике здесь.

Что касается 90.02.1. То Дт 90.02.1 Кт 43 — это реализация готовой продукции. В этом случае мы с/с списываем. И еще может быть корректировка себестоимости в Закрытии месяца. Например, отклонение плана от факта.

Я имею в виду, что накопленные расходы на счете 20, не считая НЗП при закрытии месяца программа списывает на счет 90.02 (дает проводку Д-т 90.02.1 К-т 20.01), если нет документа отчет производства за смену. Если данный документ присутствует, то дает корректирующую проводку Д-т 43 К-т 20 по бух учету

Еще одно уточнение. Деление на прямые и косвенные в вашем случае. Это в каком учете, в НУ? А в БУ ведь 25 формирует полную с/с на 20 и участвует в НЗП?

В указанных материалах, к сожалению, подробно не рассматривается счет 25.

В общем и целом в обычной 1С:Бухгалтерия производственный учет конечно есть. Но необходимый минимум. Мы в этой конфигурации ведем регламентированный учет т.е. БУ И НУ. Для полноценного производства используются специальные конфигурации, в которых больше возможностей.

Налоговый учет — это уже не счет 25. Это как раз настройки Учетной политики по НУ

Настройка учетной политики по НУ в 1С: Налог на прибыль

.

В налоговом учете деление на прямые и косвенные происходит верно и закрытие месяца по НУ также проходит верно. В БУ 25 счет в НЗП не участвует и увеличивает, при наличии в месяце документа отчет производства за смену Дебетовую сторону 43 счета, при отсутствии данного документа увеличивает Дебетовую сторону 90.02.1

Сделайте, пожалуйста, скрин проводки Дт 90.02.1 Кт 20.01, когда нет Отчета производства за смену, и когда нет реализации в текущем месяце, а проводка такая в БУ есть.

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

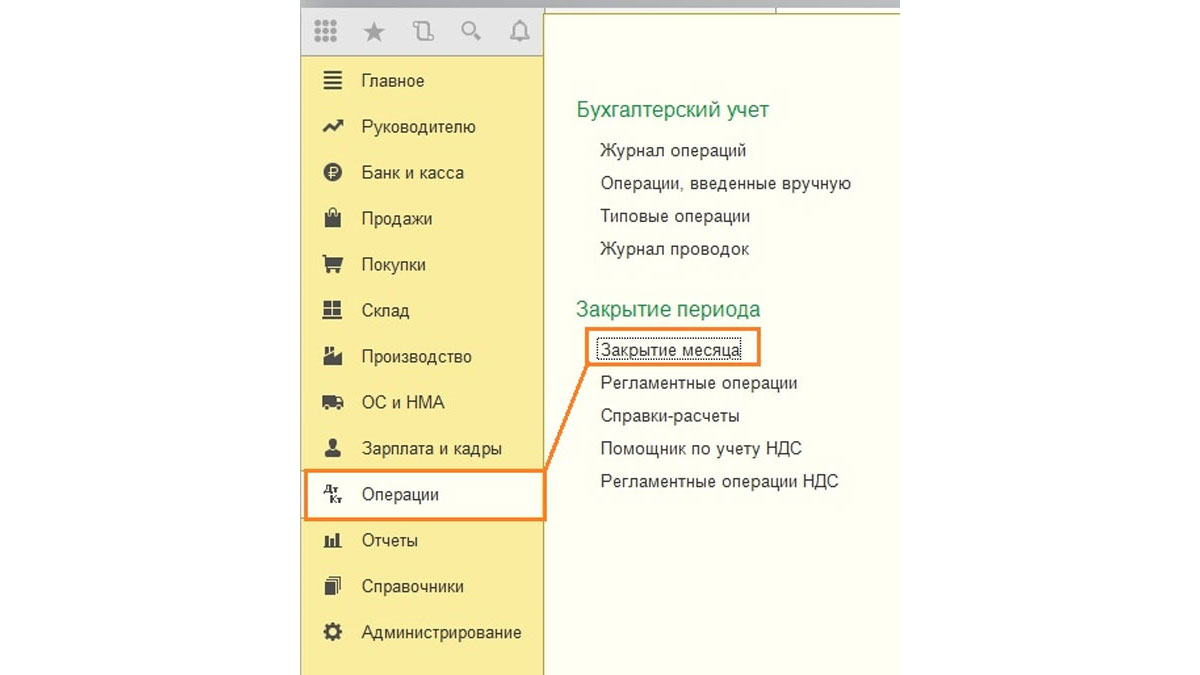

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

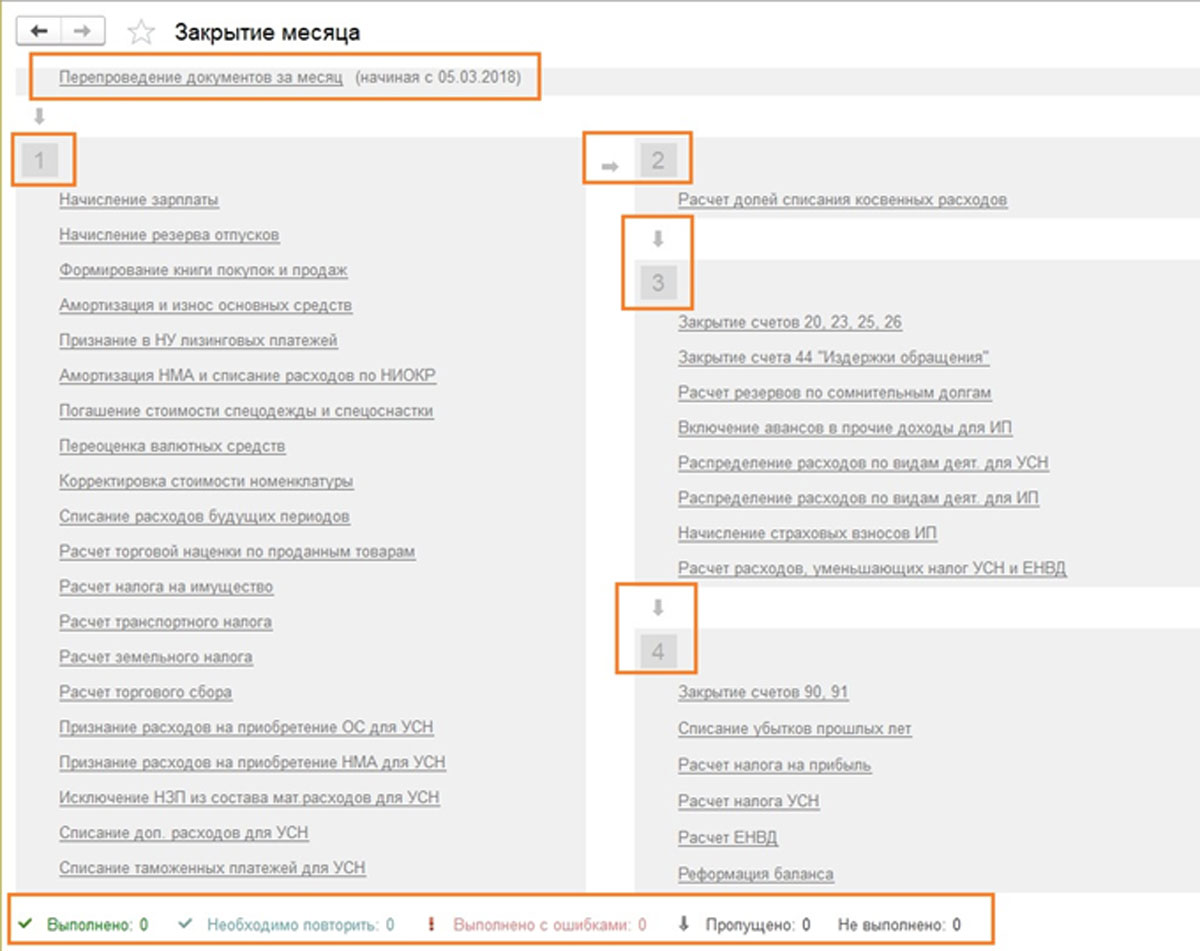

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

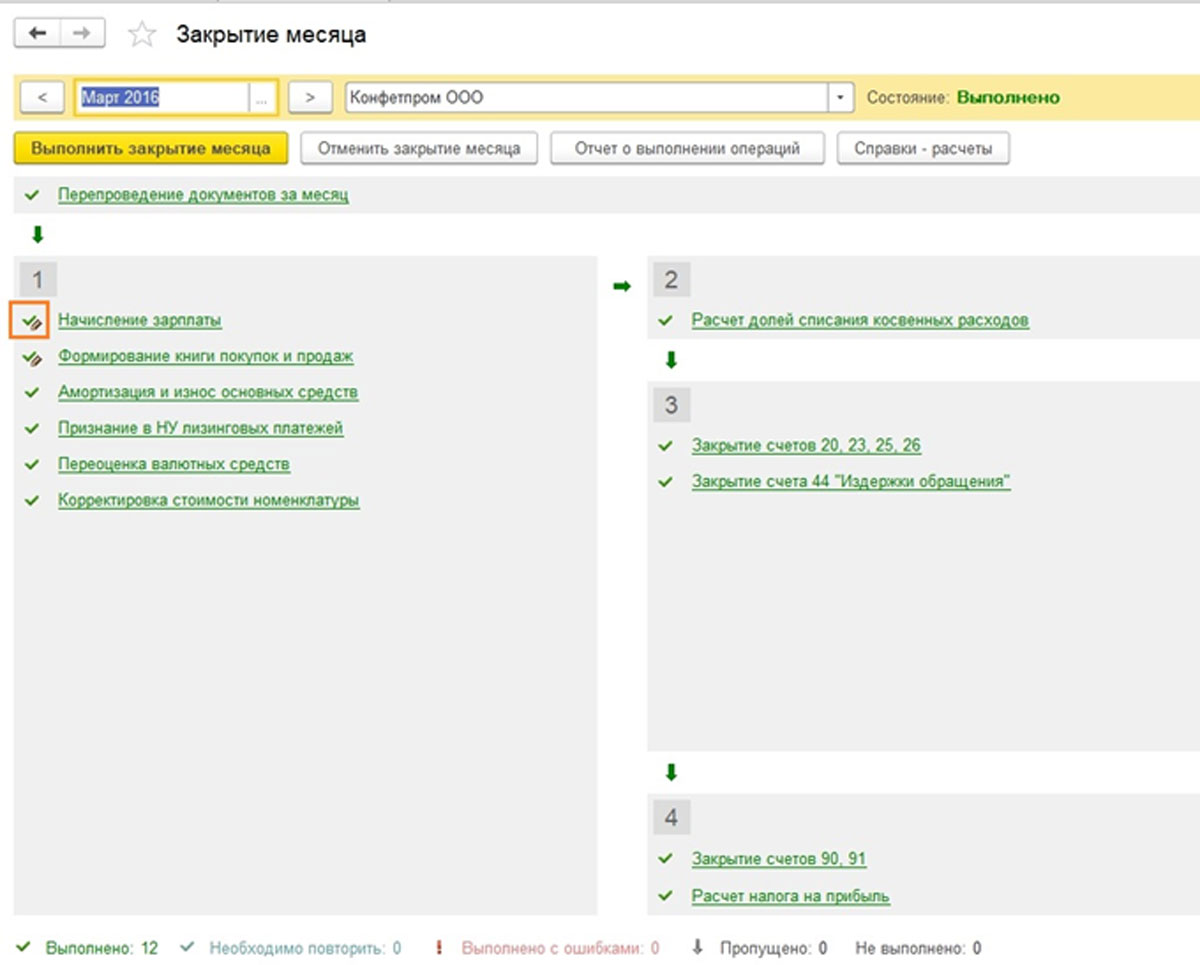

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

Рис.6 Вызвать контекстное меню и посмотреть ошибки

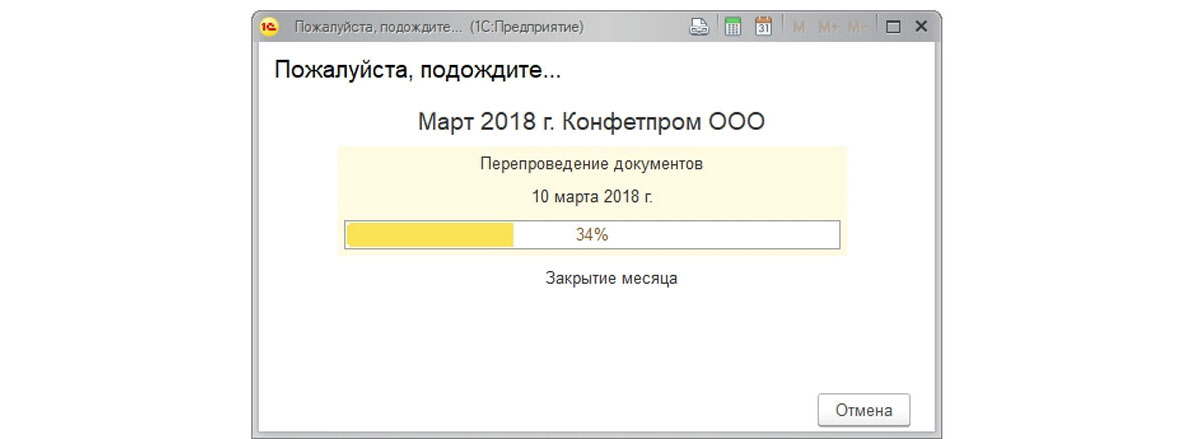

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

Рис.10 Закроем месяц повторно

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

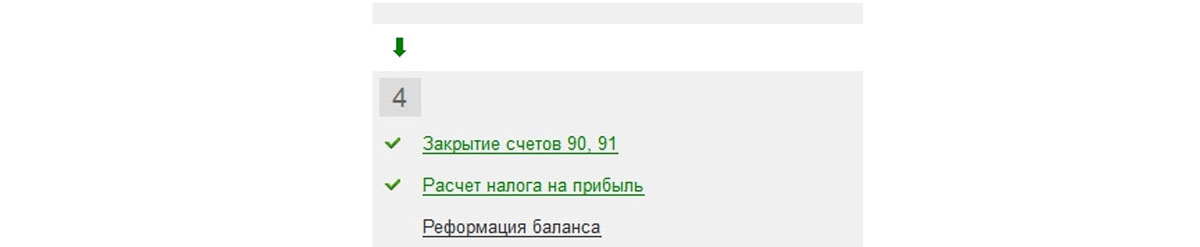

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

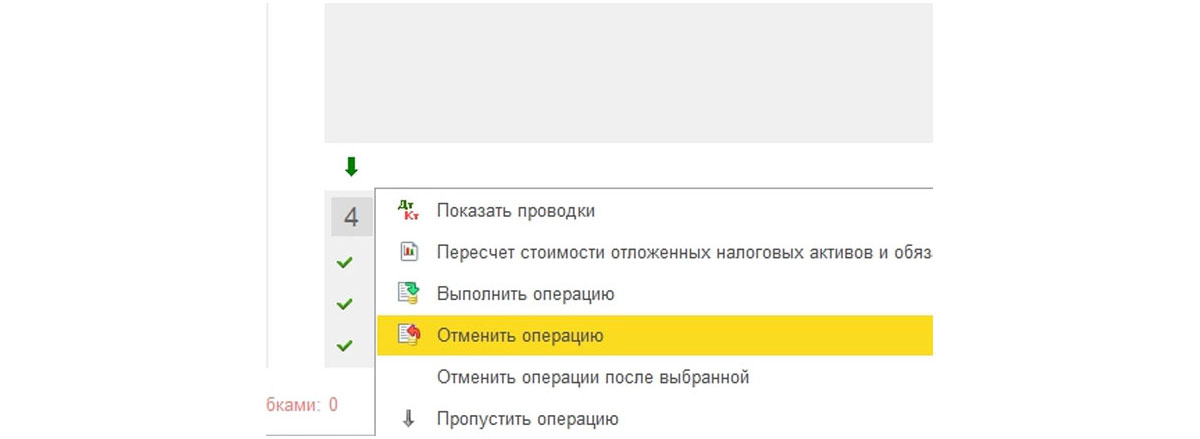

Для исправления ситуации отменяют реформацию баланса.

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

Рис.20 Аналитика выбирается из справочников

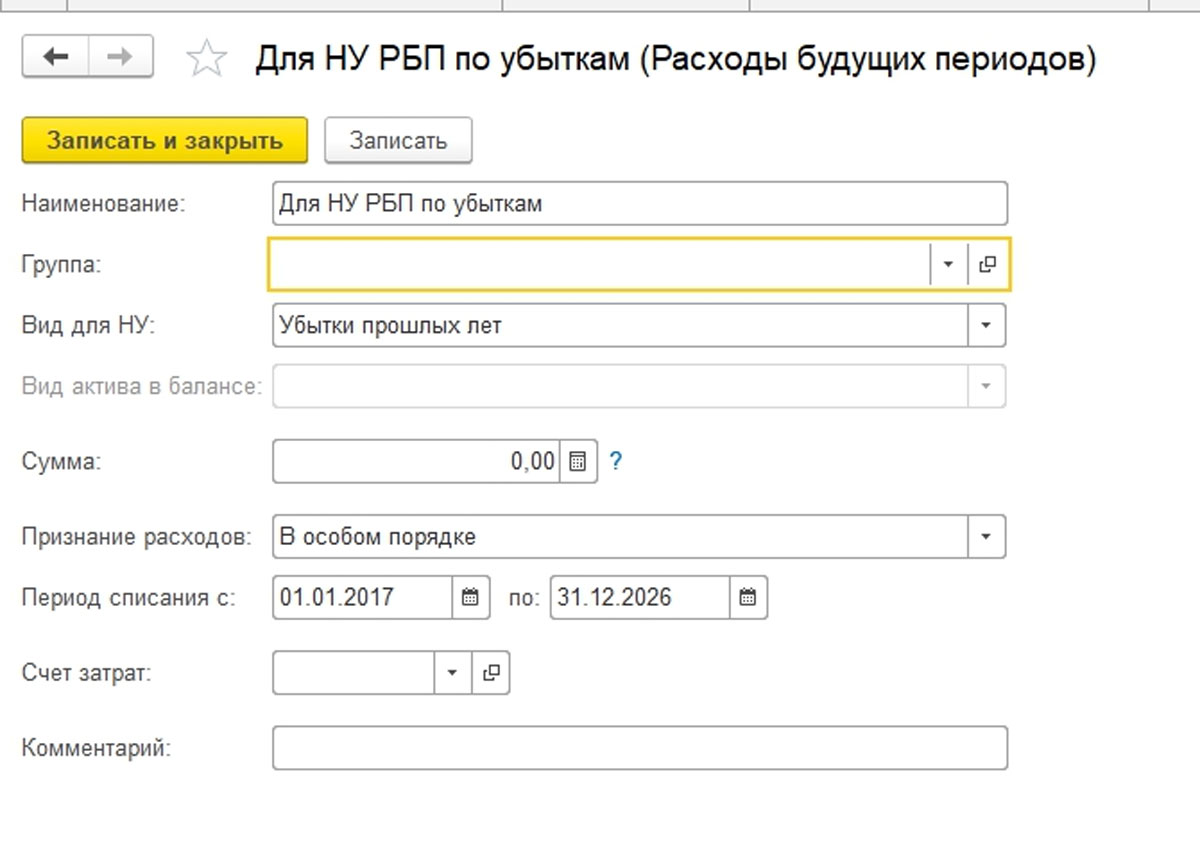

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

Давайте разберёмся сначала с настройками.

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

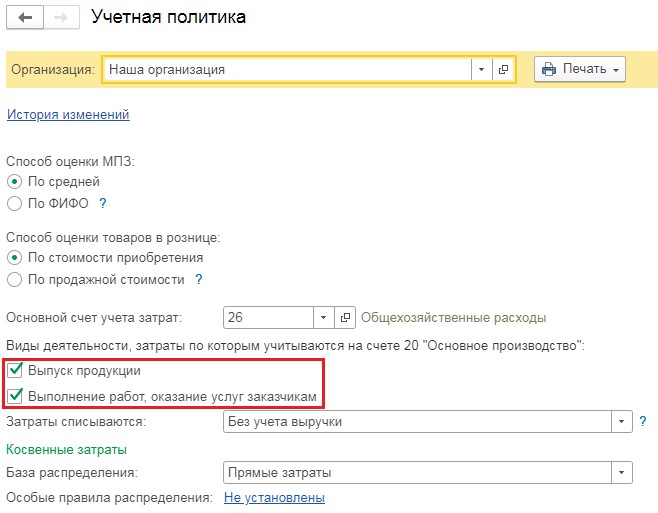

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

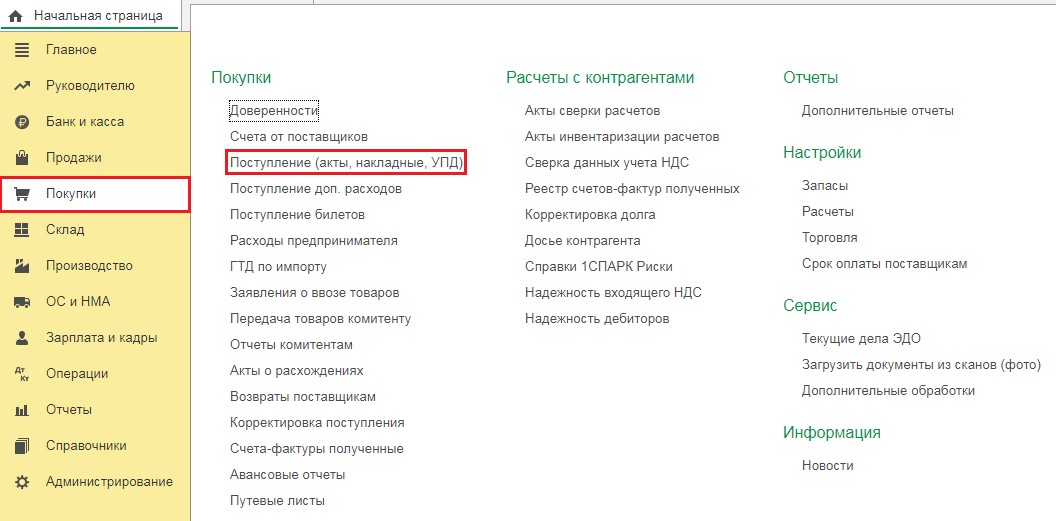

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

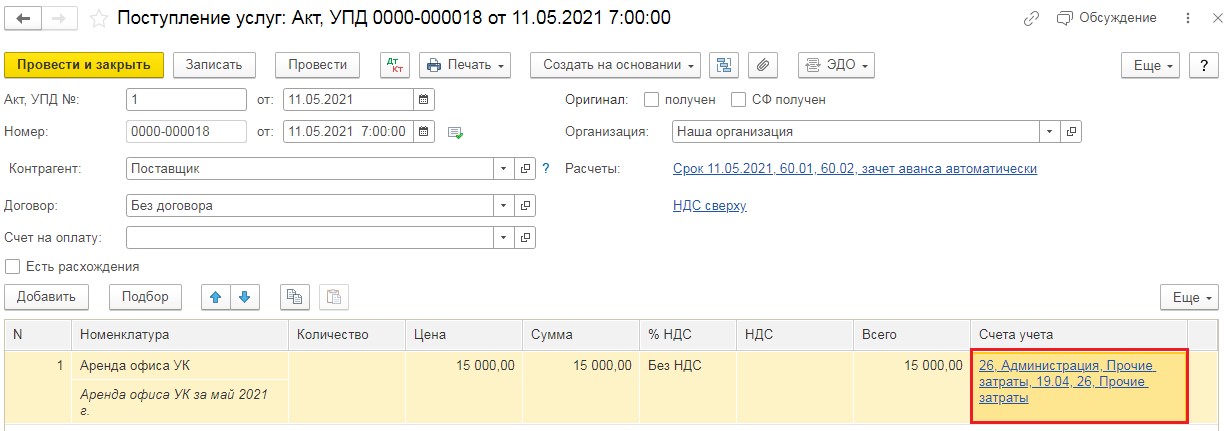

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика" и снимем флаги, связанные с производством.

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

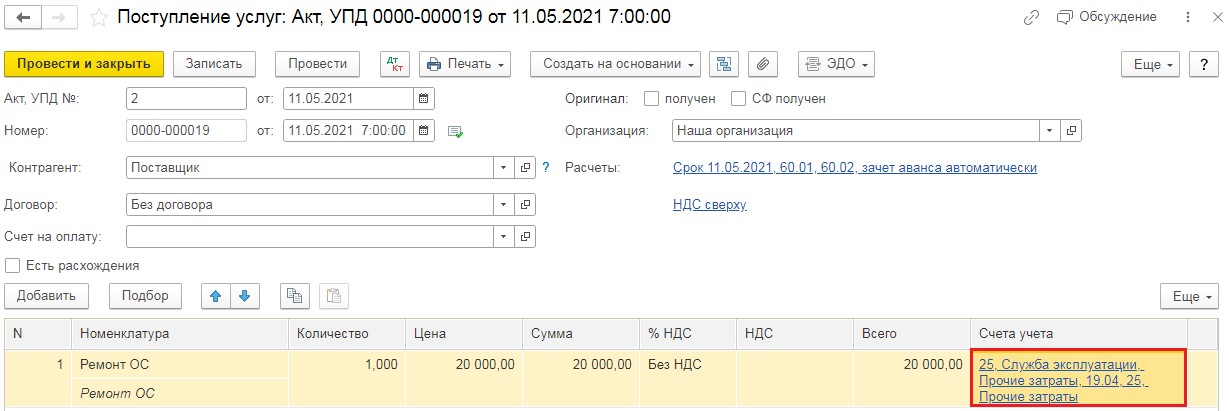

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

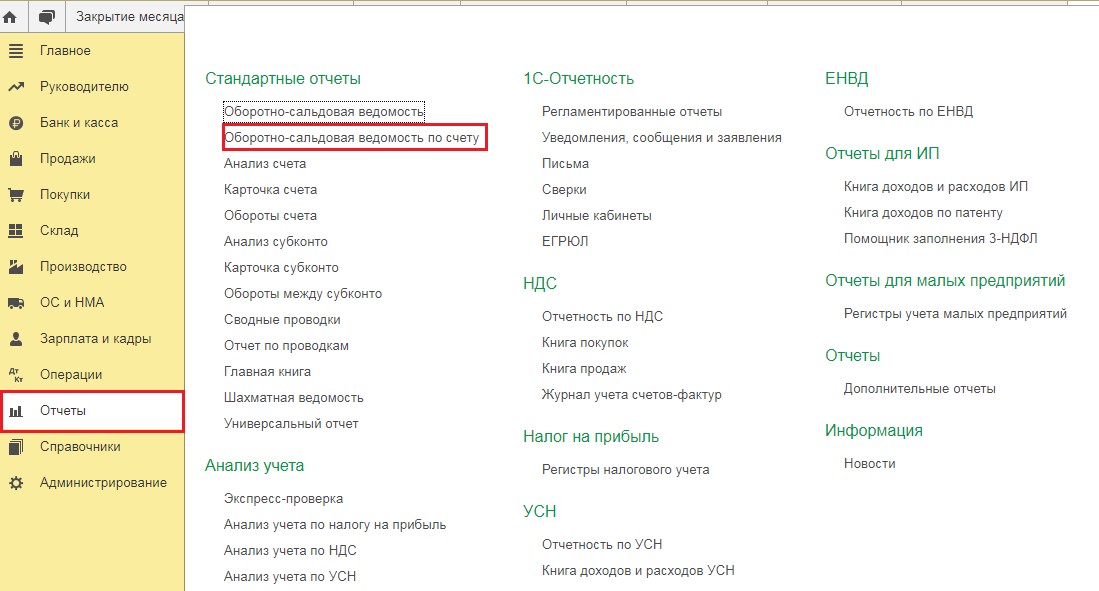

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

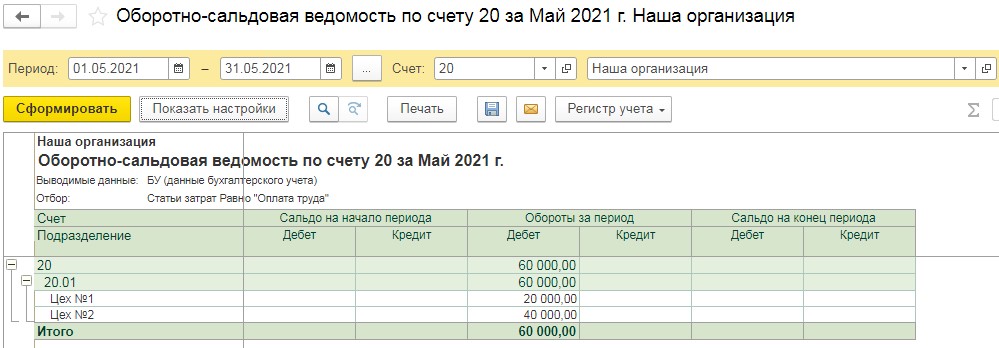

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

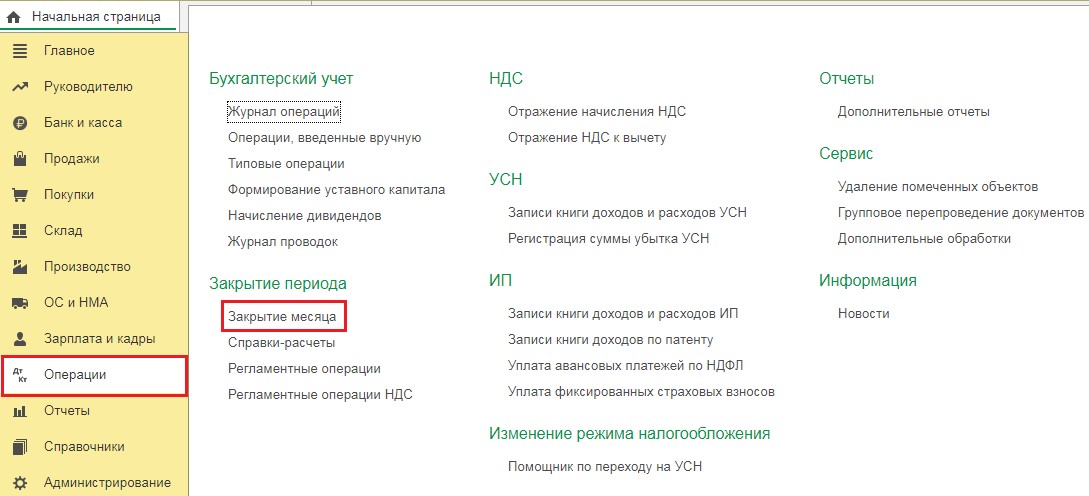

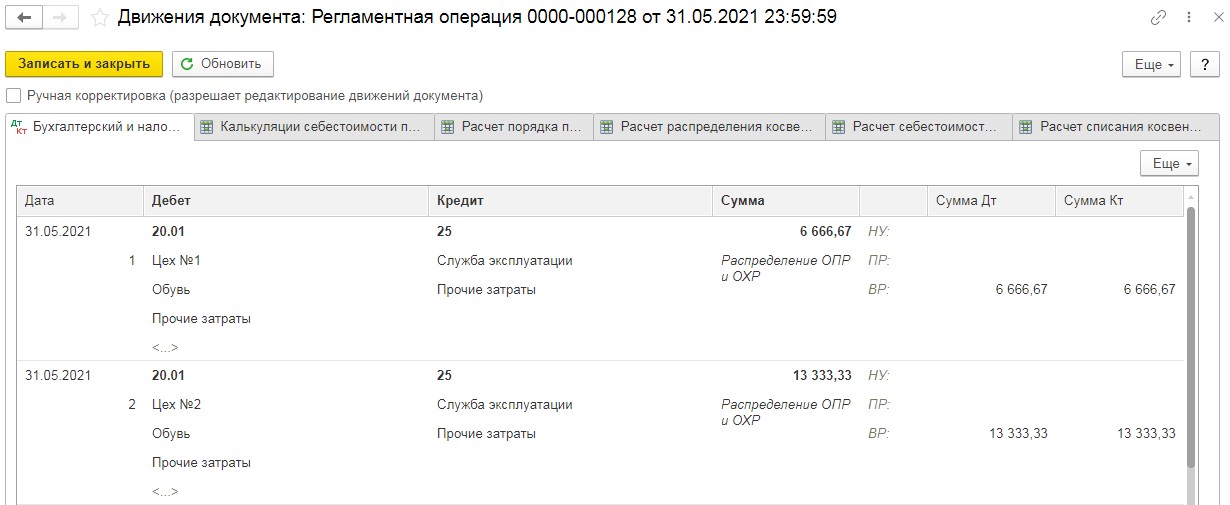

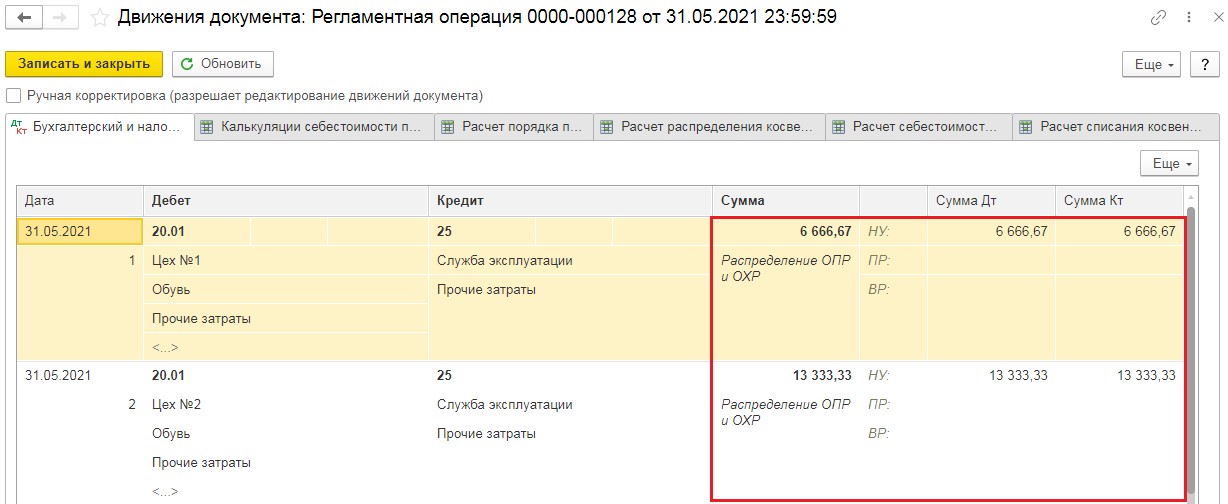

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

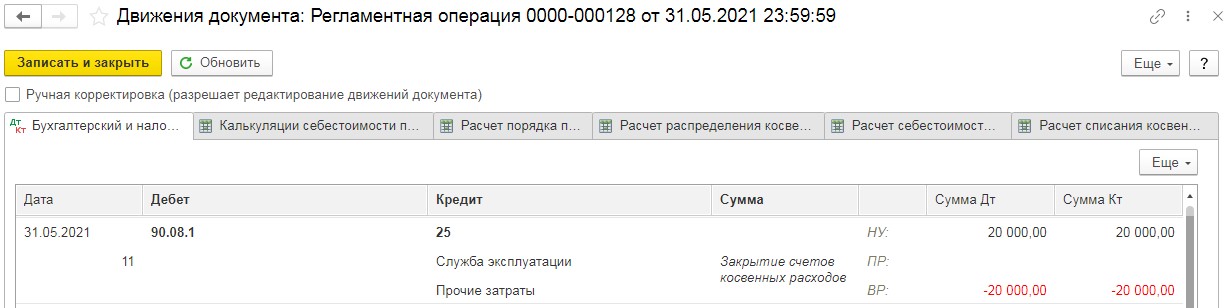

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

25 счет по НУ закрывается на 90.08, хотя должен на 20. Подскажите пожалуйста, в чем может быть проблема?

(1) mr.Spock, Предприятие - Учетная политика - Учетная политика организаций - Налог на прибыль - Указать перечень прямых расходов - пусть робот заполнит список, и будет Тебе счастье :)

К сожалению не помогло. :(

Причем по некоторым статьям расходов все нормально списывается на 20, а вот, к примеру, "Транспортный налог" по НУ валится на 90.08.

Присоединяюсь к вопросу. У нас схожая проблема.

Что удалось выяснить:

1. Наше предприятие занимается оказанием услуг. Применяется ПБУ 18/2, Директ-костинг не применяется. Предприятие работает в убыток (живём на дотации государства).

2. в БУ 25-й закрывается на 20-й и уже потом на 90.02

3. в НУ 25-й закрывается сразу на 90.08.1, при этом программа все равно включает эти затраты в налогооблагаемую базу и правильно рассчитывает Налог на прибыль, но возникает отложенный налоговый актив (Дт. 09 Кт. 68.04.2), который то начисляется, то погашается.

С одной стороны программу можно понять, при закрытии 25-го счета в НУ ей безразлично распределение косвенных расходов по прямым производственным. Но с другой стороны 1С, относя в НУ затраты на 90.08 не видит каких-либо затрат для формирования себестоимости на 90.02 в НУ (в БУ всё нормально). Почему она формирует ОНА, а не принимает эти затраты так же как и в БУ?

Вопрос : как и почему появляется эта проводка по ОНА (Дт. 09 Кт. 68.04.2)?

Ой, совсем забыла, что в 2.0 поменяли план счетов. Напишите точно как у вас в регистре распределения прямых расходов сделаны записи.

(6) MurmurSoul, перечислите статьи, используемые на 25 счете, вид расходов НУ в них и скриншот регистра.

может быть, что-то неправильно указали в прямых расходах?

Заполните только период, организацию и вид расходов НУ. Другие реквизиты не заполняйте. Попробуйте

"А ларчик просто открывался". :)

Справился, добавив запись в регистр "Методы определения прямых расходов производства в налоговом учете"!

Спасибо всем откликнувшимся!

(10) какую запись внес (Вид расходов НУ, Счет Дт, Счет Кт, Статья затрат.)?

P.S. Разобрался. Счет Дт 25.

Если вдруг кому пригодиться

добавить запись в "Методы определения прямых расходов производства в налоговом учете"

счет кт 25 и нужная статья(Дт оставить пусты - это значит что все что связоно с Кт 25 и ДтХ.Х с нужной статьей затрат все будет относится к прямым затратам),

Все записи что находиться в этом регистре относятся к прямым затрата

счет Кт и Дт, подразделения и статья затрат это как бы фильтра для отбора.

(12)Добрый день. Прочитала ваш комментарий на счет добваления счета 25 в кредит для того чтобы включать в НУ его тоже в пряимые расходы. дабы не был разницы по ПБУ 18. А имеем ли мы раво расходы со счета 25 (которые считаются косвенными) включать в налоговом учете в прямые ? (в виде себестоимости проданной продукции)? у вас не быо замечаний со стороны ифнс ? может была практика по этому вопросу?

Читайте также: