Как настроить осв по 70 счету по сотрудникам в 1с 8 3

На каждом предприятии работают люди, которые получают зарплату и другие выплаты за свой труд. Чтобы вести учет выданных денежных средств, на основании приказа министерства финансов № 94н от 31.10.2000 года, все расчеты с персоналом по оплате труда относятся на 70 счет в бухгалтерии. Также на нем группируются данные по выплате премий, компенсаций, пособий, дивидендов по акциям, доходов с ценных бумаг.

Кредитовое сальдо по счету 70 означает задолженность фирмы перед сотрудниками. Поэтому в конце отчетного периода необходимо его подсчитать и отнести сумму в статью пассива бухгалтерского баланса.

Обратите внимание! Возможен учет не только в разрезе каждого сотрудника, но и по видам операций: начислению зарплаты, пособий, компенсаций, вычетов и прочее.

Формирование ОСВ 70 счета в 1С

При ведении бухгалтерского учета в специализированных программных продуктах 1С предусмотрена возможность формирования детализированной ведомости, которая будет отображать все виды начислений для выплаты денежных средств персоналу фирмы в части оплаты их трудовой деятельности. Итоговые суммы ведомости показывают величину сформированного фонда оплаты труда и его изменение.

Период формирования оборотно-сальдовой ведомости по расчетам с персоналом в части начисления и выплаты заработной платы определяется в произвольном интервале в зависимости от целей мониторинга (от одного операционного дня до нескольких лет), но, как правило, формируется ежемесячно для контроля расчетов и проверки правильности ведения бухгалтерского учета.

Процедура создания отчета в 1С:

- В меню выбрать пункт Отчеты – Оборотно-сальдовая ведомость по счету;

- Определить интересующий период и выбрать счет, по которому будет формироваться отчет;

- Выбрать детализацию отчета: общие изменения ФОТ, отчет в разрезе расчетов с каждым сотрудником обособленно, расчеты с персоналом в разрезе типов начислений (отпуск, начисление оклада, разовые премии и т.д.);

- Сформировать ведомость и проанализировать полученные результаты.

Следует иметь в виду! Данные ОСВ по 70 счету должны полностью соответствовать расчетным листкам, выдаваемым сотрудникам ежемесячно. Сумма начисленных к удержанию налогов на доходы физических лиц сверяется со справкой о произведенных расчетах с бюджетом.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование не выплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

* Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например, при ошибочном перечислении на зарплатный счет.

Счет 70: активный или пассивный (и для чего он используется в бухгалтерии)?

Счет 70 применяется для учета расчетов с персоналом по заработной плате.

Но прежде всего ответим на вопрос: счет 70 — активный или пассивный, чтобы знать, какие типы объектов учитываются на нем и как они связаны с корреспондирующими счетами.

Счет, о котором идет речь, — пассивный, поскольку на нем отражаются обязательства фирмы по выплате зарплаты как пассив. Кредит счета 70 показывает начисления по зарплате. То есть по кредиту отражается величина обязательств. Увеличиваются обязательства — растет кредит (это одна из характеристик пассивного счета).

Дебет счета 70 показывает:

- погашение обязательств, отраженных на кредитовой стороне начислений (то есть отражает операции по выплате зарплаты);

- погашение обязательств, связанных с удержаниями с зарплаты (налоговыми, алиментными, в возмещение ущерба) — эти обязательства работодатель выполняет как конечный «взыскатель» долга.

Узнать больше о сущности дебета и кредита, о критериях отнесения счета к пассивным или активным вы можете в статье «Правила составления проводок в бухгалтерском учете».

Рассмотрим подробнее, какие именно проводки фиксируются в дебете и кредите счета 70 на практике.

Начнем с кредитовой стороны счета 70 бухгалтерского учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Что показывает кредит счета 70: проводки по зарплате

Начисление зарплаты в организации включает фактически единственную группу операций, которые показываются по счету 70, — те, что связаны с самим начислением заработной платы на основании трудовых или гражданско-правовых договоров (отпускных, больничных выплат за счет работодателя).

Начисление зарплаты показывается проводкой Дт 20 (23, 25, 26, 44…) Кт 70. На счете 70 увеличивается пассив — на сумму обязательства по выплате заработной платы. На затратном счете увеличивается актив — в виде расходов на заработную плату.

Сумма по проводке соответствует общей сумме заработной платы вместе с НДФЛ. Это обусловлено тем, что налог де-юре платится с доходов самого работника. НДФЛ может и не начисляться, если в расчетном периоде сотрудник получает налоговый вычет.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Отметим, что операции, связанные с начислением страховых взносов, никак не показываются по счету 70, несмотря на то что сам факт начисления этих взносов связан с выплатой заработной платы. Дело в том, что взносы платит работодатель де-юре за свой счет, не вычитая из самой заработной платы сотрудника.

Основные проводки по взносам:

- Дт 20 (23,25…) Кт 69 (взносы начислены);

- Дт 69 Кт 51 (взносы перечислены в бюджет).

При этом корреспонденции счетов 70 и 69 возможны. Например, если имеет место выплата больничного в счет последующей компенсации со стороны ФСС, то это показывается проводкой Дт 69 Кт 70.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Теперь посмотрим проводки по счету 70 по дебету.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его

, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Что показывает дебет счета 70: проводки

На дебетовой стороне счета 70 фиксируются:

Здесь применяется проводка: Дт 70 Кт 68 (13% (или 30%, если физик — нерезидент) от суммы, отраженной в начисленной заработной плате). Сумма зарплаты к выплате на счете 70 уменьшается, т. к. работодатель, являясь налоговым агентом, удерживает исчисленный налог на доходы физлиц, увеличивая кредитовое сальдо по сч. 68 (субсчет НДФЛ).

Последующее перечисление НДФЛ в бюджет отражается проводкой Дт 68 Кт 51. Возможны и иные удержания с заработной платы. Например, алименты по исполнительному листу:

- Дт 70 Кт 76 — алименты удержаны;

- Дт 76 Кт 51 — алименты перечислены получателю.

- Выплата заработной платы.

Проводка Дт 70 Кт 51 (если зарплата выдана на расчетный счет) или Дт 70 Кт 50 (если зарплата выдана наличными из кассы). Сумма к выдаче — та, что осталась по кредиту счета 70 (кредитовое сальдо), т. е. за минусом НДФЛ (и иных удержаний, если они были).

Дебетовые и кредитовые проводки на практике могут быть визуализированы с применением оборотно-сальдовой ведомости по счету. Рассмотрим ее специфику.

Какие есть субсчета

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.

Пример хозяйственных операций

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

| Д70/К50 | Выдача заработной платы (наличными) персоналу согласно соответствующей документации |

| Д70/К52 | На банковские счета работников начислена зарплата (на основании выписки) |

| Д70/К55 | Перечисление зарплаты с особых счетов банка |

| Д70/К73 | Погашение стоимости спецодежды работником согласно заявлению |

| Д70/К10.9 | Выдача фирменной одежды персоналу |

| Д70/К68 НДФЛ | Операция удержания подоходного налога у персонала организации |

| Д70/К91.1 | Безвозмездная передача спецодежды курьеру предприятия |

| Д70/К72.2 | Отражение удержаний из зарплаты виновных граждан |

| Д70/К70 | Отсутствие задолженности по оплате труда и закрытие счета |

Что отражает счет 70 по кредиту

Кредит 70 счета «Расчеты с сотрудниками по оплате труда» фиксирует следующие операции:

- начисление зарплаты работникам;

- денежные средства, начисленные благодаря образованному резерву на оплату отпусков (Д96/К70);

- начисление взносов за счет перечислений в фонд соцзащиты граждан и других аналогичных сумм (Д69/К70);

- прибыль, возникшую от участия в капитале фирмы (Д84/К70).

С какими счетами корреспондирует счет 70

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

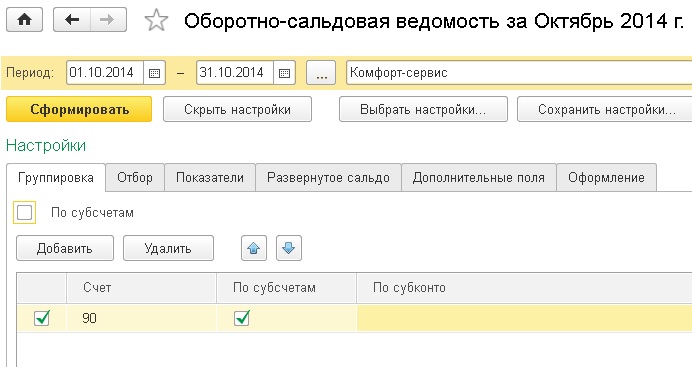

Самым привычным, удобным и нужным отчетом для бухгалтера является оборотно-сальдовая ведомость (ОСВ). Она формируется каждый рабочий день, особенно в периоды закрытия месяца и отчетности. Как повысить удобство работы с этим инструментом и настроить его под свои личные потребности? Давайте рассмотрим основные настройки ОСВ в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку "Отчеты" и выбрать пункт "Оборотно-сальдовая ведомость".

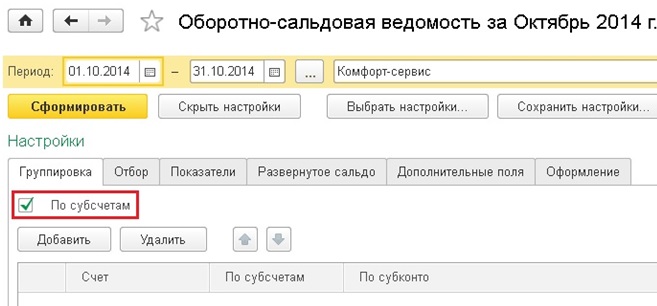

Затем нажимаем на кнопку "Показать настройки". На первой закладке "Группировка" самой важной настройкой является галочка "По субсчетам".

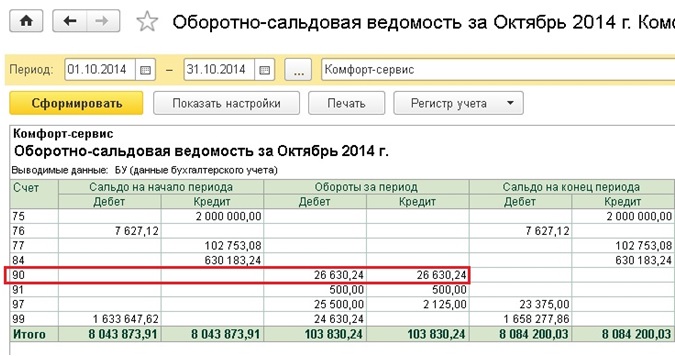

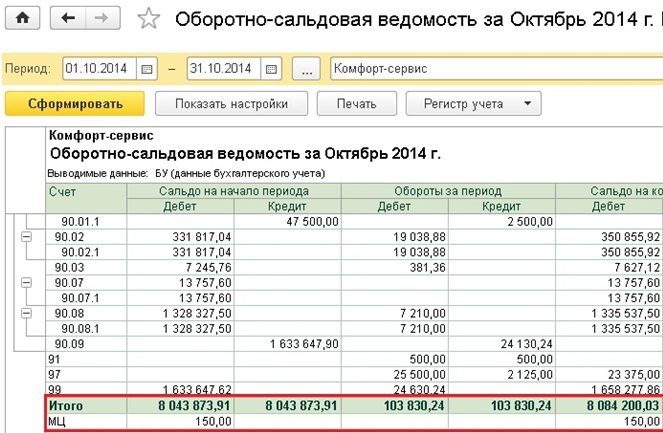

В том случае, если эта галочка НЕ установлена, ОСВ менее информативна. Например, остатки и обороты по 90 счету будут показаны сводно, без разделения на счета 90.01 (выручка), 90.02 (себестоимость) и 90.03 (НДС).

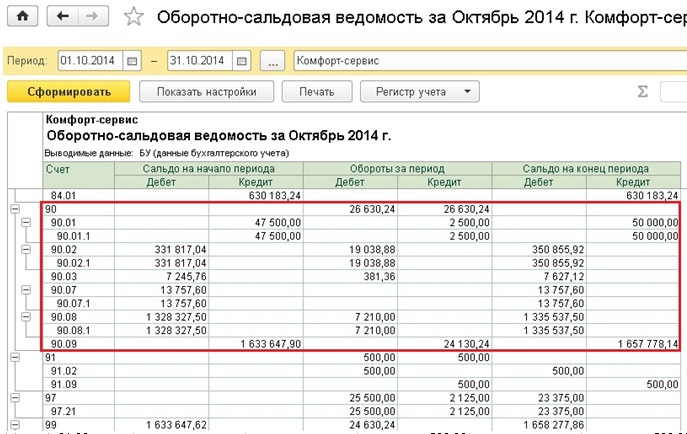

А вот в том случае, если галочка установлена, ОСВ выглядит уже совсем по-другому.

Если же ОСВ, развернутая по всем субсчетам, кажется вам слишком объемной, то можно сделать индивидуальную настройку по каждому счету, добавив в таблицу на вкладке "Группировка" те счета, по которым нужна подробная информация. Остальные при этом будут выводиться сводно. Также в таблице можно указать, нужна ли детализация выбранного счета по субконто (если нет, поле нужно просто очистить).

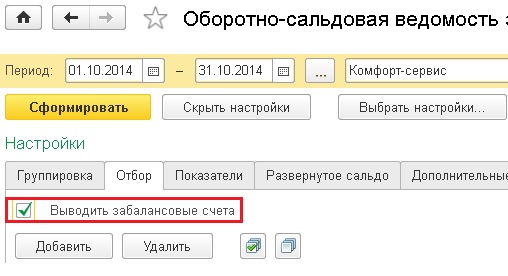

На следующей вкладке "Отбор" находится очень нужная настройка, которая отвечает за вывод в отчет забалансовых счетов. Если вы хотите их видеть в ОСВ, но необходимо установить галочку "Выводить забалансовые счета".

После этого остатки и обороты по забалансовым счетам появятся в оборотно-сальдовой ведомости.

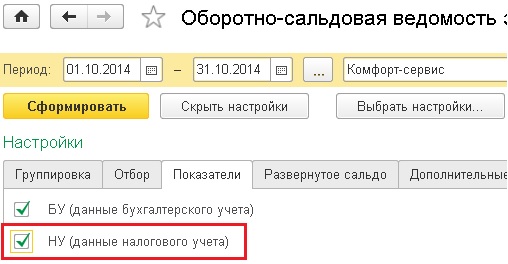

В том случае, если ваша организация работает на ОСН и ведет налоговый учет, я настоятельно рекомендую установить галочку "НУ" на следующей вкладке "Показатели". Необходимо это для того, чтобы оперативно контролировать ведение налогового учета в программе и при необходимости своевременно исправлять ошибки.

На вкладке "Развернутое сальдо" вы можете указать перечень счетов, по которым хотели бы видеть детализированное сальдо, а не только суммированный кредитовый или дебетовый остаток. Эта настройка бывает актуальна для счетов расчетов с контрагентами.

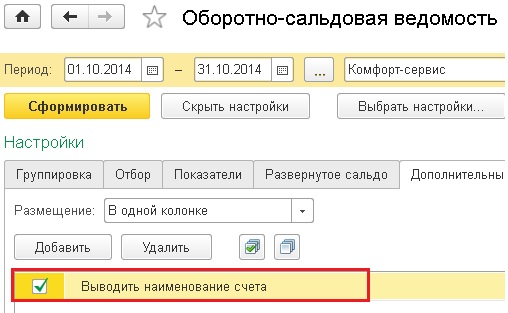

А вот в том случае, если вам удобно было бы видеть не только номера счетов, но и их названия в оборотно-сальдовой ведомости, необходимо перейти на вкладку "Дополнительно" и установить галочку "Выводить наименование счета".

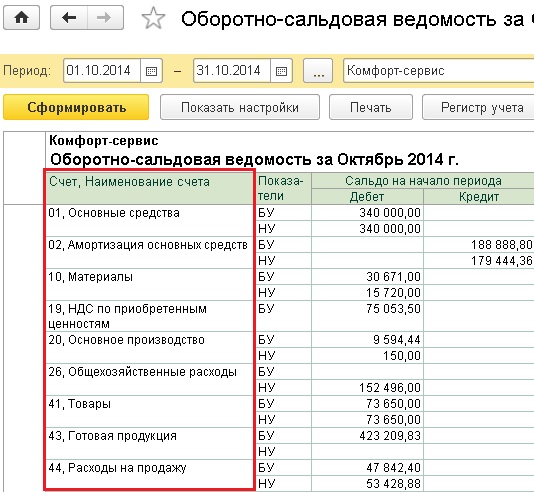

ОСВ будет выглядеть следующим образом.

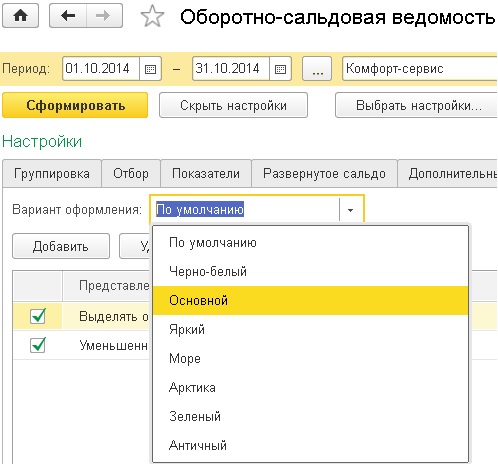

Последняя из вкладок - "Оформление" поможет вам внести небольшое разнообразие в рабочие будни и окрасить ОСВ в приятные вам цвета. Для этого необходимо выбрать вариант оформления.

Вы можете поэкспериментировать с настройками и выбрать наиболее понравившуюся.

Если у вас остались вопросы по формированию и настройке ОСВ, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

1. В разделе "Администрирование" - Общие настройки" - "Дополнительные реквизиты и сведения" включить флажок использования Дополнительных реквизитов.

2. Для объекта метаданных "Пользователи" добавить дополнительный реквизит "ОграничениеДоступа" с типом значения "Булево"

3.

4. Пользователям с ограниченными правами взвести флажок про ограничение в карточке справочника на закладке "дополнительные реквизиты"

Тестировалось на релизах БП 3.0.83.37 - 3.0.88.22, платформах 8.3.15.1830 и 8.3.17.1851.

1. В общей ОСВ строка с 70 счетом не видна:

2. При формировании "Карточки счета" по счетам, не равным 70, строки с оборотами по 70 счету не видны:

(Если такой необходимости нет, код открыт - очистите тексты в модуле менеджера отчетов "КарточкаСчета" и "ОборотноСальдоваяВедомость")

1. Расширен список недоступных для просмотра документов.

2. Запрещено смотреть проводки документов "Списание с расчетного счета" и "Расходный кассовый ордер" с видом операции: "Выплата зарплаты по ведомости".

Исправлено под текущий релиз БП.

Специальные предложения

Добрый день скачал вашу обработку спасибо работает.

Но не работает в общем отчете ОСВ

Может подскажите куда там копать чтобы не показывало 70 счет ?

все же копались в этом вопросе думаю .

(1) Вы же не сможете расшифровать 70 счет из общей ОСВ (не получится сформировать ни "ОСВ по 70", ни "Карточку счета 70", ни "Анализ по 70", ни "Обороты по 70"). Или вы не хотите видеть строку по 70 счету в принципе в общей ОСВ?

Вы же не сможете расшифровать 70 счет из общей ОСВ (не получится сформировать ни "ОСВ по 70", ни "Карточку счета 70", ни "Анализ по 70", ни "Обороты по 70"). Или вы не хотите видеть строку по 70 счету в принципе в общей ОСВ?

Уважаемая Юлия - да все верно . но хотелось бы и общие итоги по 70 счету не видеть .

Можете подсказать как сделать ?

или изменить Расширение - я бы купил по новой .

Добрый день! ) Вещь супер!! Но можно сделать, чтобы В ОСВ 70 была видна, но в нее нельзя было "провалиться". А то информативность искажается некоторым образом для бухгалтера )

(6) Можете описать, что не работает.

Только что подгрузила в рабочую базу БП 98.11 релиза.

Всё не проверила, но документы зарплатные - не открываются, оборотка по 70 не формируется, в карточке затратных счетов проводки по 70 отсутствуют.

У вас какое место слетело?

Можете описать не работанье.

Только что подгрузила в рабочую базу БП 98.11 релиза.

Всё не проверила, но документы зарплатные - не открываются, оборотка по 70 не формируется, в карточке затратных счетов проводки по 70 отсутствуют.

У вас какое место слетело?

Добрый день! Подскажите, добавляю ваш код в свое расширение - не выполняется, в вашем расширении все работает, что это может быть ?

(9) Просто скопированный код не работает. Надо сначала "добавить в расширение" процедуры из отчетов/документов/списков документов "ПриОткрытии", "СформироватьОтчет" с видом "перед", а затем вставить код внутрь процедуры. В документах, в форме списков которых нет при открытии - подцепить эту процедуру в свойства формы. (если вы решили забрать только часть кода в своё расширение).

Работает классно, спасибо.

В Модуле менеджера карточки счета дописал следующее.

Если ОграничитьДоступПользователю() Тогда

Индекс = Результат.ВысотаТаблицы;

Пока Индекс > 0 Цикл

ИндексЯчейкиДТ = "R" + Формат(Индекс,"ЧГ=0") + "C5";

ИндексЯчейкиКТ = "R" + Формат(Индекс,"ЧГ=0") + "C8";

ИндексСтроки = "R" + Формат(Индекс,"ЧГ=0");

Если (ЛЕВ(СОКРЛП(Результат.Область(ИндексЯчейкиДТ).Текст),2) = "70") ИЛИ

(ЛЕВ(СОКРЛП(Результат.Область(ИндексЯчейкиКТ).Текст),2) = "70") Тогда

Результат.Область(ИндексСтроки).ВысотаСтроки = 1;

Результат.Область(ИндексСтроки+"C3").Текст = "---";

Результат.Область(ИндексСтроки+"C4").Текст = "---";

Результат.Область(ИндексСтроки+"C9").Текст = "---";

Результат.Область(ИндексСтроки+"C12").Текст = "---";

КонецЕсли;

Индекс = Индекс - 1;

КонецЦикла;

Иначе можно сохранить отчет в Excel и раздвинуть высоту строк.

И еще в форме списка платежных поручений написал то же самое, что в выписках.

Добрый день, скачала расширение. При установке выдает ошибку:

Платформа: 1С:Предприятие 8.3 (8.3.19.1150)

Конфигурация: Бухгалтерия предприятия, редакция 3.0 (3.0.107.37)

ОграничениеДоступа: Критичная: Значение контролируемого свойства ОбъектРасширяемойКонфигурации у объекта ЭлементСтиля.ЦветФонаНекорректногоКонтрагентаВДокументе не совпадает со значением в расширяемой конфигурации

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать.

Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

- «Сальдо бухгалтерское» — программа отражает «переходящее сальдо» в отчетах как остаток на конец месяца. И оно переходит на начало следующего месяца и закрывается выплатой зарплаты.

- «Сальдо зарплатное» — вне зависимости от даты выплаты зарплаты, сальдо на конец месяца в отчетах будет отражать состояние расчетов за данный месяц (например, если вся зарплата за ноябрь выплачена, то будет ноль). В таком варианте четко видно, что выплата «закрыла» месяц.

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

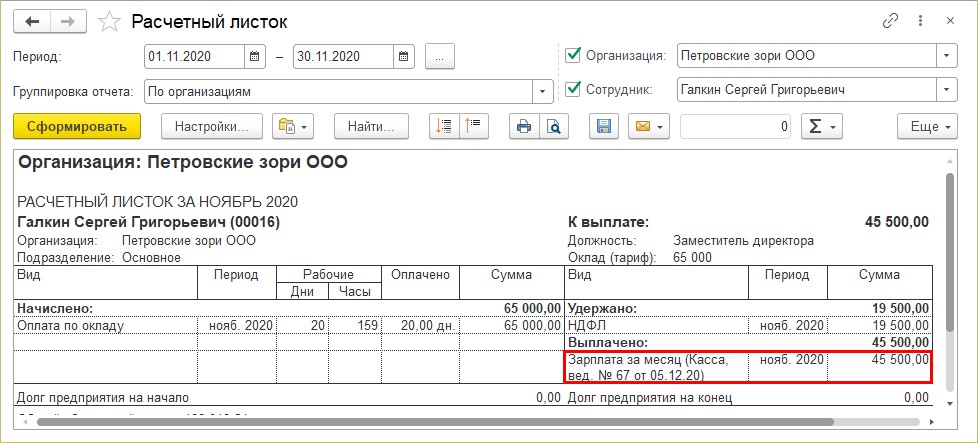

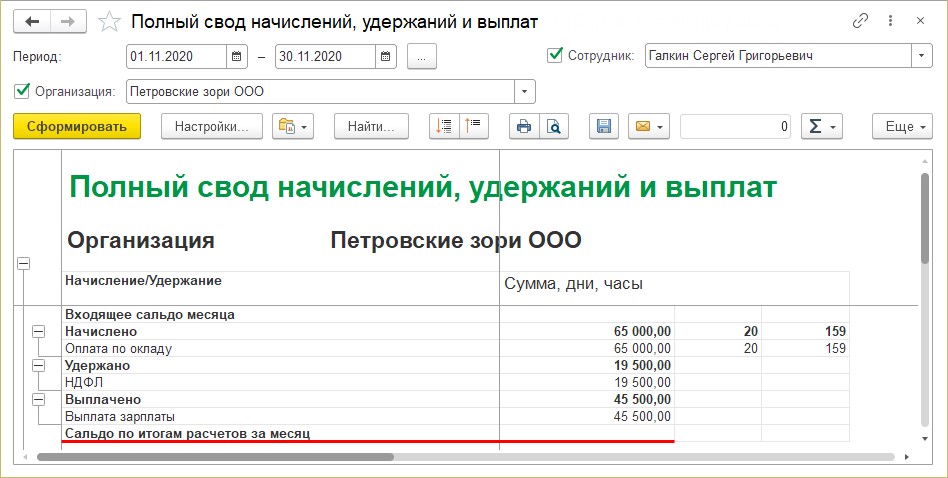

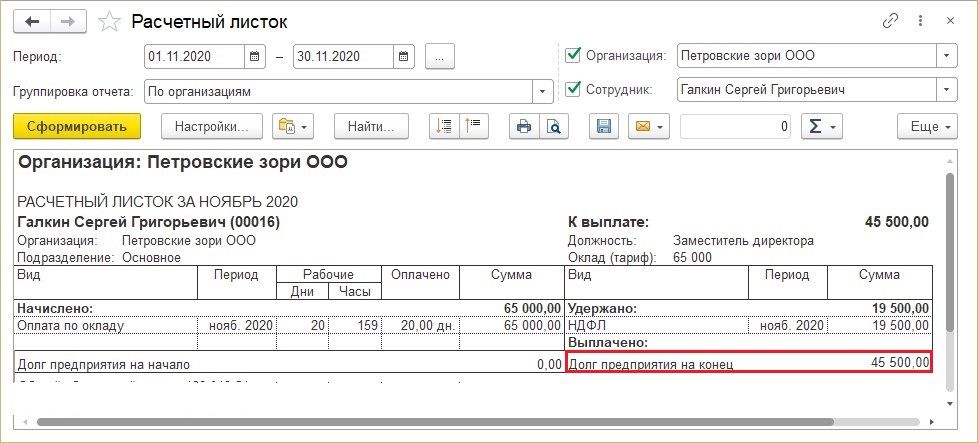

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

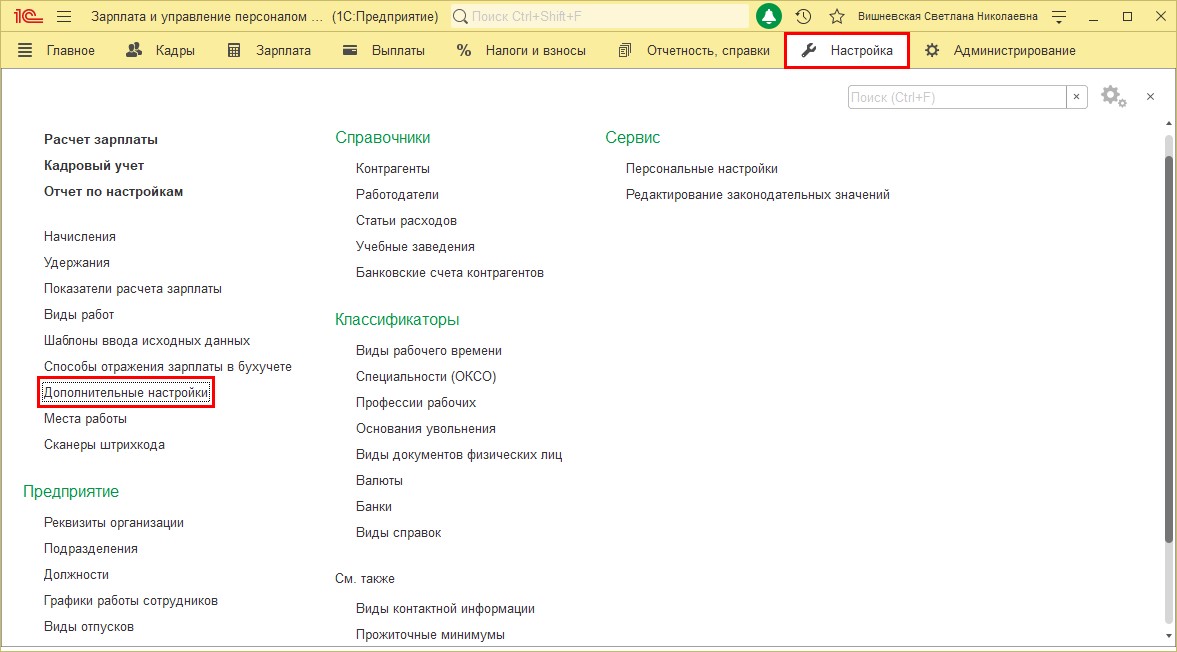

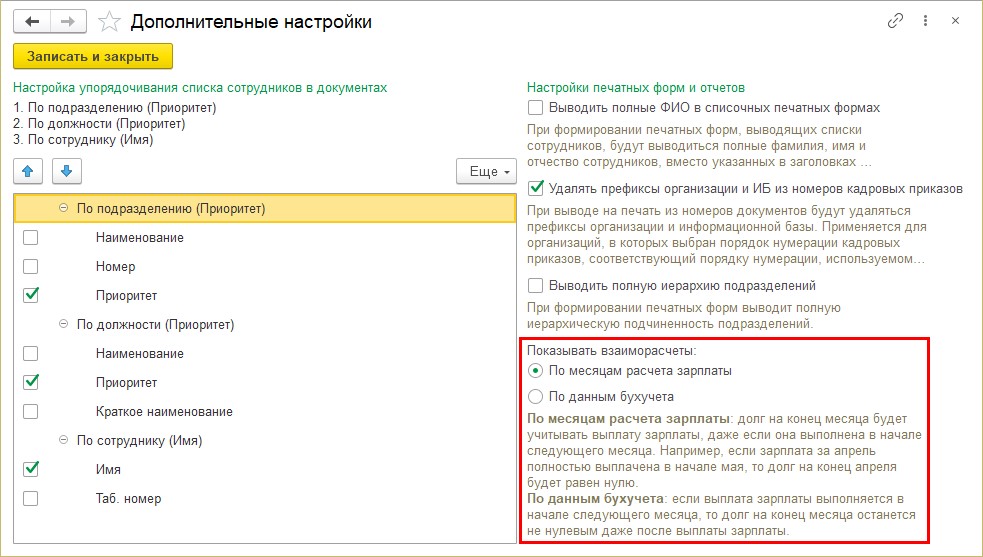

Шаг 3. Перейдите в раздел «Настройка» — «Дополнительные настройки».

Обратите внимание на настройку «Показывать взаиморасчеты».

- по месяцам расчета зарплаты — это и есть вариант «зарплатное сальдо», т.е. выплата отражается в месяце, за который выплачивается зарплата.

- по данным бухгалтерского учета — «бухгалтерское сальдо», переходящая задолженность по зарплате.

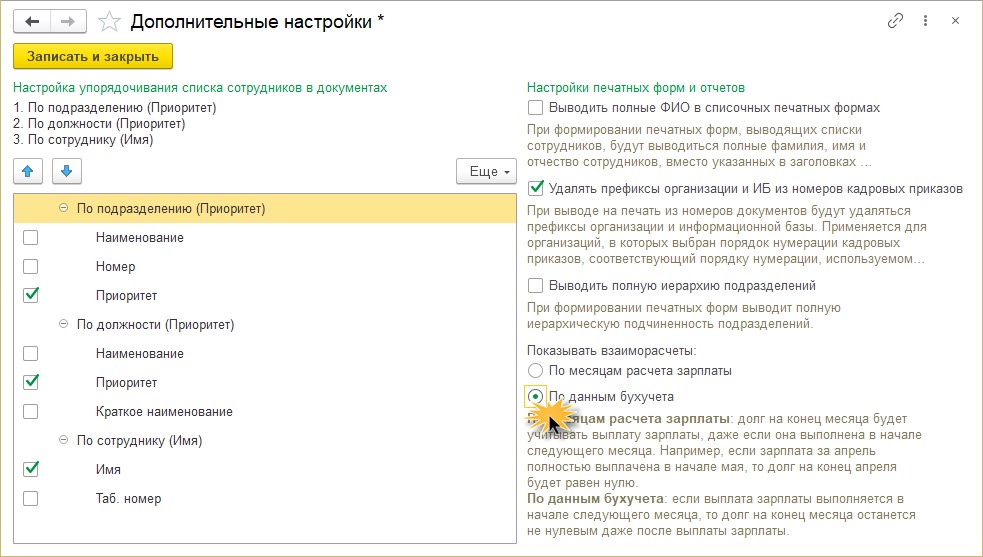

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо — невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

Оборотно-сальдовая ведомость по счету 70 – это регистр бухгалтерского учета, обобщающий информацию о расчетах с сотрудниками по оплате труда. Какую информацию несет в себе данная ведомость, возможный тип сальдо на начало/конец периода, порядок отражения информации в бухгалтерской отчетности, – вот предметы описания текущей статьи.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование невыплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. Скачайте образец по ссылке ниже.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: