Как начислить транспортный налог если автомобиль на балансе лизингодателя в 1с

Слово «лизинг» заимствовано из английского языка. Оно происходит от глагола «to lease», что означает — «арендовать, брать в аренду». Действительно, между лизингом и арендой есть много общего. Однако отождествлять эти понятия не следует.

Аренда заключается в передаче арендодателем своего имущества в пользование и временное владение арендатору за плату. Объектом аренды может быть как движимое, так и недвижимое имущество, в том числе и земельные участки.

Лизинг (так называемая финансовая аренда) состоит в том, что лизингодатель обязуется приобрести в собственность новое, указанное лизингополучателем, имущество у определенного поставщика и предоставить лизингополучателю это имущество за плату во временное владение и пользование (п. 4 ст. 15 Федерального закона от 29.10.1998 № 164-ФЗ) [1]. Предметом договора лизинга могут быть любые непотребляемые вещи. Как правило, это основные средства, за исключением земельных участков и объектов природопользования. При этом в зависимости от условий договора лизингополучатель имеет право выкупить это имущество по окончании договора лизинга, уплатив выкупную цену, либо возвращает его лизингодателю.

Таким образом, в отличие от договора аренды, договор лизинга подразумевает возникновение правоотношений между тремя сторонами: продавцом имущества, лизингодателем и лизингополучателем, а также дает право лизингополучателю приобрести в собственность предмет лизинга по окончании договора.

Выкупная цена выплачивается либо единовременным платежом по окончании договора лизинга, либо равными долями в составе лизинговых платежей. Согласно ст. 28 Федерального закона «О финансовой аренде (лизинге)» «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю"[1].

В том случае, когда по окончании договора имущество переходит в собственность лизингополучателя, в договоре (или дополнении/приложении к нему) обязательно должна быть обозначена выкупная цена имущества (письма Минфина РФ от 09.11.2005 № 03-03-04/1/348 и от 05.09.2006 № 03-03-04/1/648) и порядок ее выплаты. При этом наличие или отсутствие выкупной цены в договоре влияет только на налоговый учет лизинговых операций.

Выкупная цена учитывается для целей налогообложения отдельно от прочей суммы лизинговых платежей при любом порядке ее уплаты (письмо Минфина РФ от 02.06.2010 № 03-03-06/1/368). Как бы ни платилась выкупная цена: частями в течение действия договора в составе лизинговых платежей, или в какой-то момент сразу целиком, или несколькими отдельными платежами, у лизингополучателя – это аванс уплаченный. Как и любой другой уплаченный аванс, до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом у лизингополучателя расходом, учитываемым при расчета налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя.

В момент перехода права собственности выкупная цена, уплаченная лизингодателю, формирует первоначальную налоговую стоимость амортизируемого имущества. Амортизация начисляется лизингополучателем в обычном порядке, как при покупке имущества, бывшего в употреблении [2].

Бухгалтерский учет операций, связанных с договором лизинга, регулируется Указаниями об отражении в БУ операций по договору лизинга, утв. приказом Минфина России от 17.02.1997 № 15 [2].

В течение периода действия договора лизинга, в зависимости от его условий, имущество может находиться как на балансе лизингодателя, так и на балансе лизингополучателя. Наиболее сложным с точки зрения бухгалтерского и налогового учета лизинговых операций является случай, когда имущество находится на балансе у лизингополучателя (учет с позиции лизингополучателя). Рассмотрим на конкретном примере последовательность учетных операций в программе «1С:Бухгалтерия 8», редакция 3.0 (далее – «программа») у лизингополучателя в указанном случае, с учетом вариантов, когда имущество выкупается по окончании договора лизинга, либо возвращается лизингодателю.

Пример

ООО "Янтарь" (лизингополучатель) заключило договор лизинга № 001 от 01.01.2013 г. с ООО "Евролизинг" (лизингодатель) сроком на 6 месяцев. Предметом лизинга является автомобиль FIAT, который 01.01.2013 г. был принят на баланс ООО «Янтарь». Расходы по его приобретению лизингодателем составляют 497 016 руб. (в т.ч. НДС 18% - 75 816 руб.). По условиям договора лизинга стоимость автомобиля FIAT с учетом выкупной цены равна 1 416 000 руб. (в т.ч. НДС 18% - 216 000 руб.). При этом выкупная цена транспортного средства выплачивается равными долями ежемесячно вместе с лизинговыми платежами. Ежемесячная сумма лизинговых платежей составляет 106 200 руб. (в т.ч. НДС 18% - 16 200 руб.). Выкупная цена составляет 778 800 руб. (в т.ч. НДС 18% - 118 800 руб.) и ее ежемесячный размер равен 129 800 руб. (в т.ч. НДС 18% - 19 800 руб.). Срок полезного использования транспортного средства 84 месяца. Амортизация начисляется линейным способом. По окончании срока договора автомобиль FIAT переходит в собственность ООО «Янтарь».

Расчет и начисление транспортного налога в 1С 8.3 Бухгалтерия

25 января организация зарегистрировала приобретенное транспортное средство (ТС) Renault SANDERO Stepway в ГИБДД по месту нахождения обособленного подразделения в г. Мытищи.

Изменений в регистрации ТС в ГИБДД в течение года не происходило.

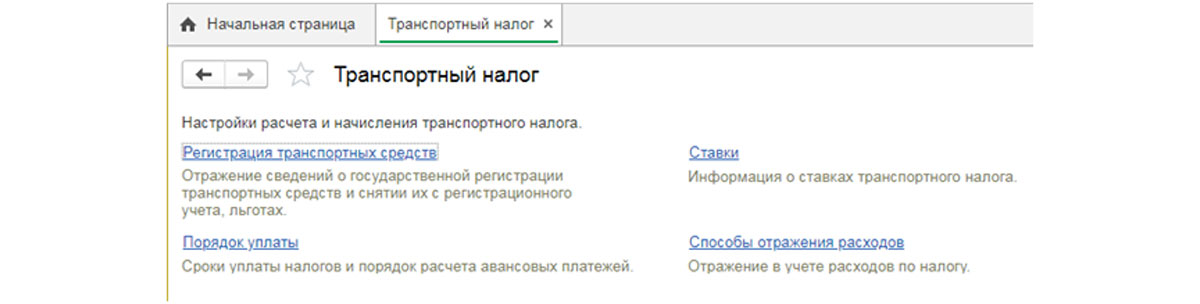

Настройки транспортного налога в 1С

Для начала занесите настройки для расчета и уплаты транспортного налога в 1С: раздел Главное — Налоги и отчеты — ссылка Транспортный налог .

Ставки налога

Проверьте, заданы ли ставки транспортного налога в 1С.

- Действует с — год начала действия указанной ставки налога.

- Регион — субъект РФ, по которому устанавливается ставка.

- Объект — категория ТС.

- Мощность двигателя, от до — интервал мощности для определения ставки. В поле до указывается включительно.

- Налоговая ставка — ставка на одну лошадиную силу.

Авансовые платежи

Если флажок Уплачиваются авансы установлен, то при выполнении процедуры Закрытие месяца автоматически ежеквартально рассчитывается транспортный налог.

- налога — до 1 марта года, следующего за налоговым периодом;

- авансовых платежей — до последнего числа месяца, следующего за отчетным кварталом.

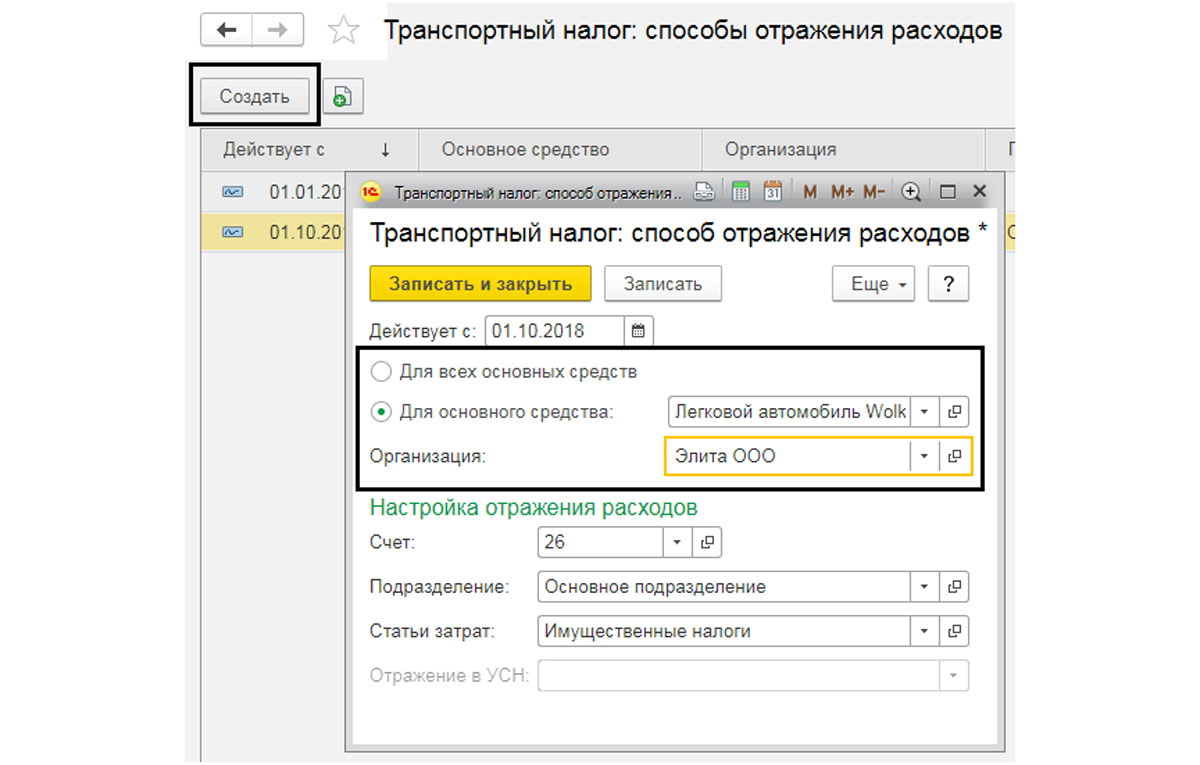

Способы отражения расходов

Для создания новой записи нажмите на кнопку Создать и укажите в поле Действует с дату начала действия нового способа.

Укажите счет учета затрат, по дебету которого начисляется налог, и его аналитику.

Заполните основные данные из Свидетельства о регистрации ТС или Паспорта транспортного средства (ПТС):

- Основное средство — ТС;

- Дата — дата постановки или изменения данных в ГИБДД;

- Налоговая ставка — определится автоматически.

Расчет транспортного налога в 1С

В 1С расчет транспортного налога осуществляется:

- ежеквартально — в настройках установлена уплата авансов;

- по итогам года — в настройках не установлена уплата авансов.

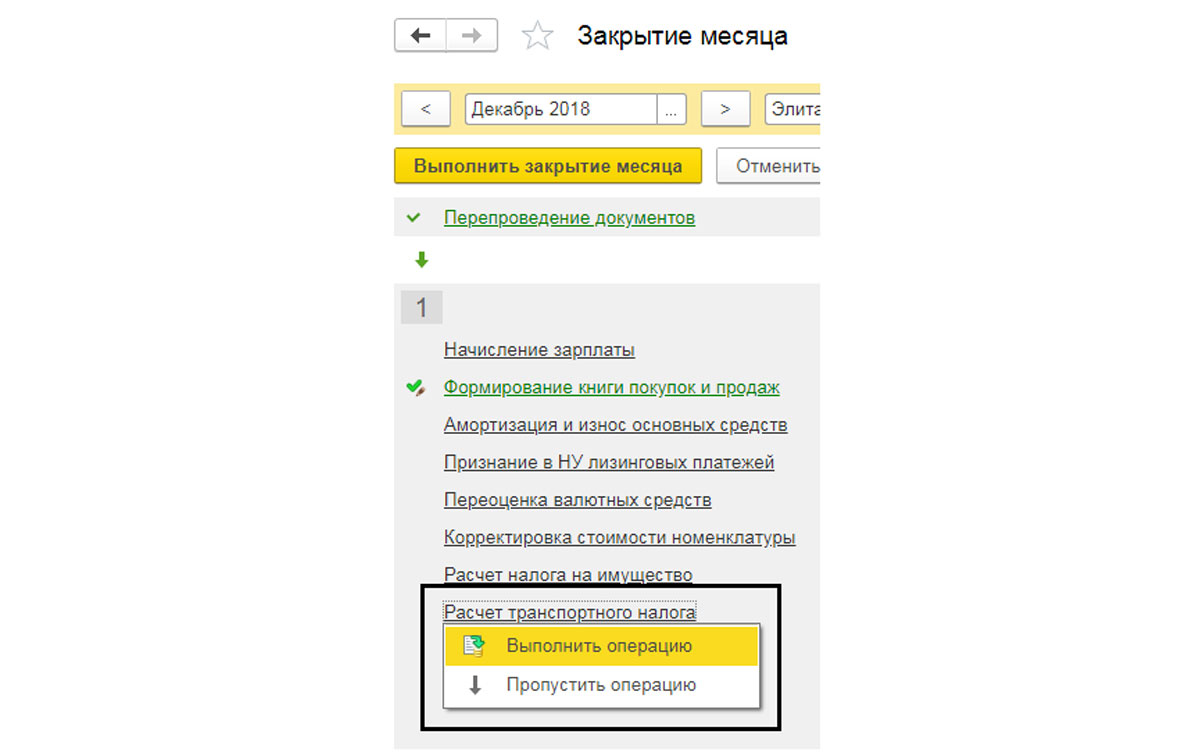

Расчет налога, в т. ч. и авансовых платежей, осуществляется через процедуру Закрытие месяца – операция Расчет транспортного налога.

За отчетный период

По итогам года

Сверка с ИФНС по транспортному налогу

- пояснения в свободной форме с Приложением:

-

(форма, утв. Письмом ФНС РФ от 18.03.2020 N БС-4-21/4722) — при ликвидации объекта налогообложения; (форма, утв. Приказом ФНС РФ от 25.07.2019 N ММВ-7-21/377@) — при наличии льгот; (форма, утв. Приказом ФНС РФ от 25.02.2020 N ЕД-7-21/124@) — при наличии транспортных средств, не учтенных ИФНС при расчете налога.

- подтверждающих документов (по желанию).

Даже если 10-тидневный срок нарушен, налоговые органы рассмотрят пояснения и при наличии оснований пересчитают налог (Письмо ФНС РФ от 13.08.2019 N АС-4-21/16019@).

Если не смотря на пояснения и реально существующие основания для уменьшения налога, организация получила из налогового органа Требование на уплату недоимки по налогу, исчисленному по версии ИФНС, у нее есть возможность урегулировать вопрос, направив жалобу в вышестоящий орган — УФНС.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Исправление ошибок в программе – сложный и трудоемкий процесс. В.Если с корректировочными и исправительными документами от поставщика все понятно.При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар. Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни.

Настройки расчета и начисления транспортного налога включают ввод в информационную базу сведений в разделе Главное - Налоги и отчеты – Транспортный налог.

При регистрации ТС указываются следующие данные:

При изменениях в данных о ТС, вводится новая запись о регистрации и указывается дата вступления в силу этих изменений.

Снятие с учета ТС

Создается запись о снятии с учета.

Заполняются следующие поля:

- Транспортное средство, снимаемое с учета – элемент справочника Основные средства из группы учета «Транспортные средства».

- Дата снятия с учета.

- Организация – та, на балансе которой числилось это ТС.

- Комментарий – дополнительная информация по ТС. Не выводится в отчетах.

Ставки

По второй гиперссылке в настройке Транспортного налога «Ставки» представлен регистр сведений, который автоматически обновляется вместе с обновлением конфигурации.

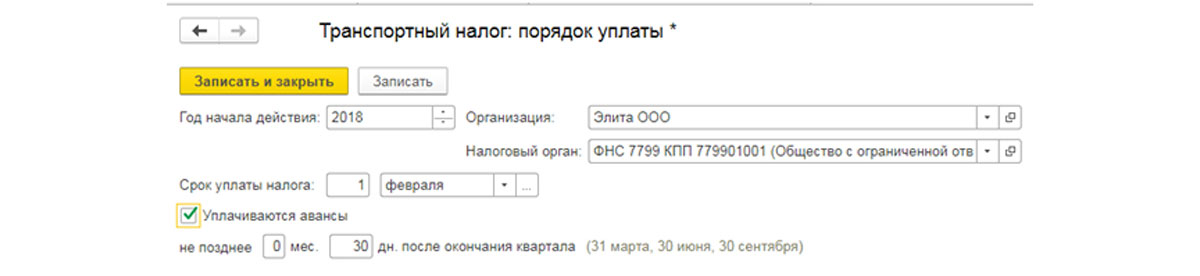

Порядок уплаты налогов на местах (с 2021 года Уплата авансовых платежей)

По данной гиперссылке в настройках Транспортного налога указывается налоговые ставки и сроки уплаты налога.

С 2021 года в данной форме можно указать, уплачиваются ли авансы по транспортному налогу.

Способы отражения расходов

По умолчанию данный регистр содержит запись, которая относит суммы транспортного налога на 26 счет и статью затрат «Имущественные налоги». Если эта настройка Вас устраивает, то необходимо ее дополнить, указав подразделение, к которому относятся расходы.

При необходимости в данный регистр можно вносить изменения и создавать свои настройки.

Расчет и начисление транспортного налога

Расчет и начисление транспортного налога в программе производится при выполнении регламентной операции «Расчет транспортного налога» за декабрь.

Проводки по начислению транспортного налога формируются в соответствии со способами отражения расходов по транспортному налогу, указанными в регистре «Способы отражения расходов по налогам».

Для документального подтверждения выполненных расчетов необходимо сформировать «Справку-расчет транспортного налога».

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

Транспортный налог начисляют и уплачивают организации, имеющие на балансе транспортные средства, регистрация которых в 1С 8.3 позволяет бухгалтеру автоматически рассчитывать соответствующий налог. Но для этого предварительно надо сделать некоторые настройки.

Постановка на баланс транспортного средства

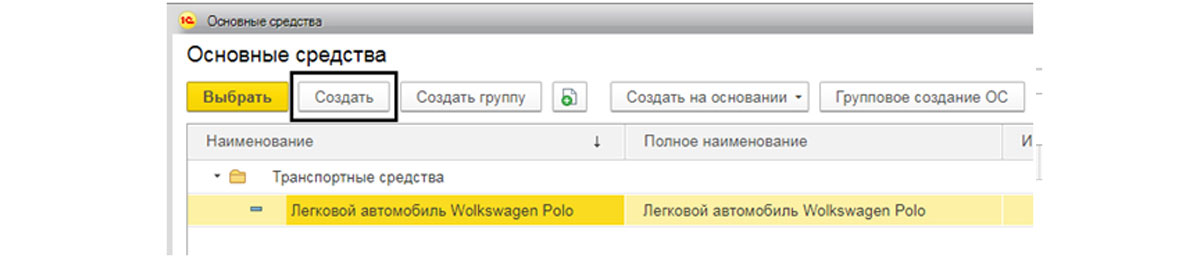

Отразим приобретение транспортного средства. Для основных средств, не требующих монтажа, можно воспользоваться документом «Поступление основных средств», который служит для одновременного отражения поступления и принятия к учету основных средств (ОС). Документ находится в разделе «ОС и НМА» – группа документов «Поступление основных средства», гиперссылка «Поступление основных средств».

Рис.1 Окно программы 1С: Бухгалтерия 8.3 – раздел ОС и НМА

Рассмотрим пример. ООО «Элита» приобрела легковой автомобиль Wolkswagen Polo стоимостью 829900 руб. у поставщика «Ключавто». Отразим в программе поступление автомобиля. Создадим документ «Поступление основных средств» (кнопка «Создать» в журнале документов).

Рис.2 Создание документа «Поступление основных средств»

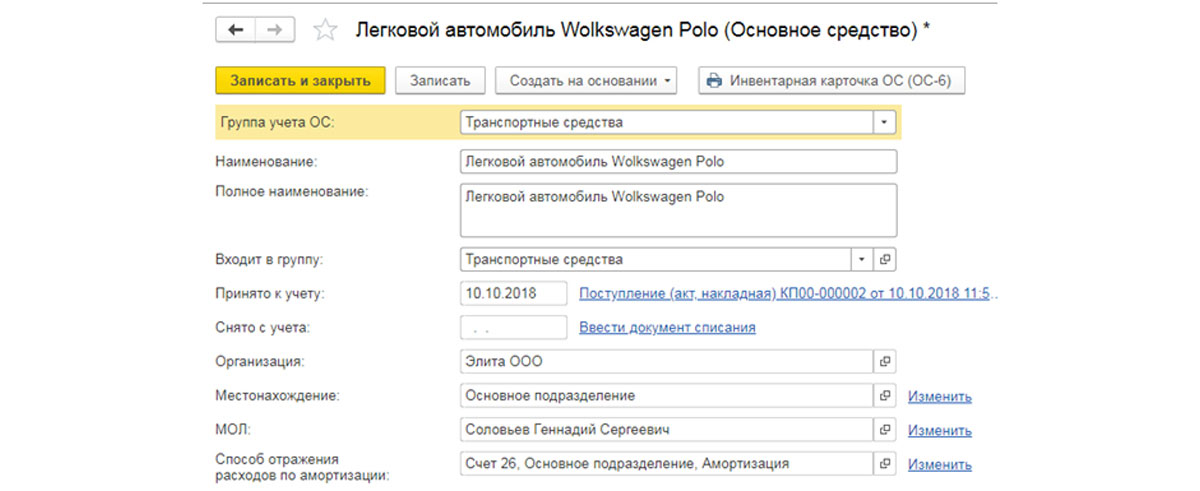

Далее заполним форму необходимыми данными, указав контрагента, договор, материально ответственное лицо. Обратите внимание на поле «Способ отражения затрат». В нашем случае мы укажем счет 26 «Общехозяйственные расходы», т.к. автомобиль предназначен для административных нужд. В случае, когда транспортное средство связано с производством продукции, вспомогательным производством или торговой деятельностью, то указываются другие счета затрат (например, счет 25 «Общепроизводственные расходы», 23 «Вспомогательное производство», 44 «Издержки обращения»). Обязательно указываем группу учета ОС – «Транспортные средства».

Рис.3 Форма документа «Поступление основных средств»

В табличной части указывается наименование транспортного средства, для чего занесем его в справочник.

Рис.4 Справочник ОС – создание объекта ОС

Рис.5 Карточка ОС

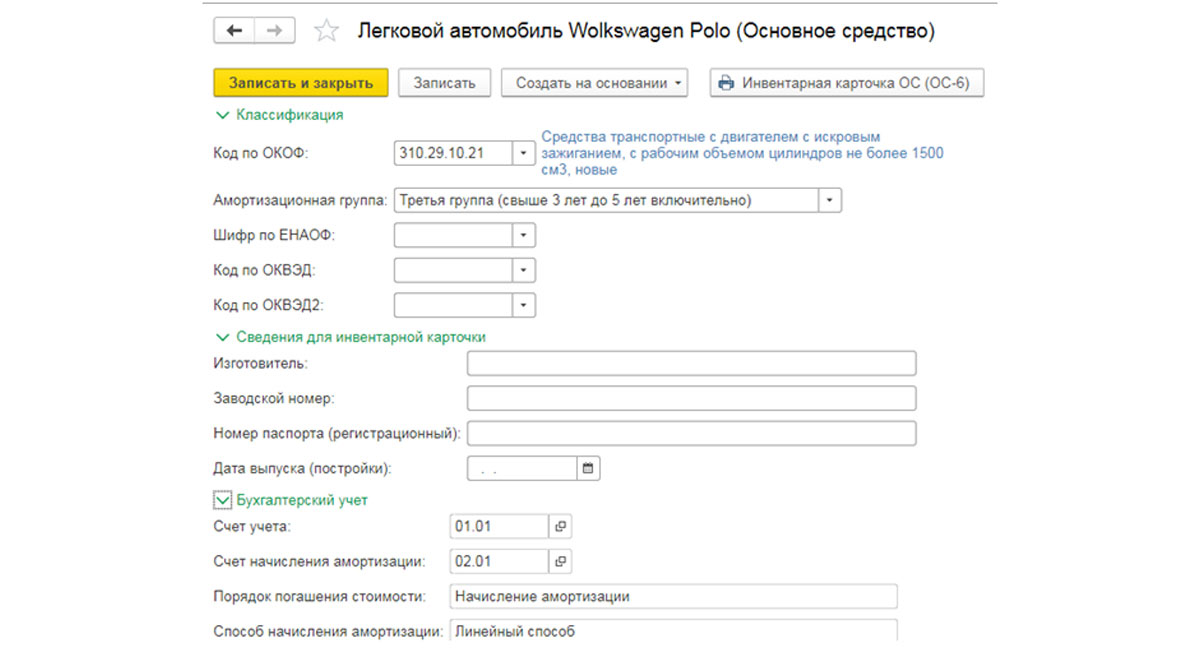

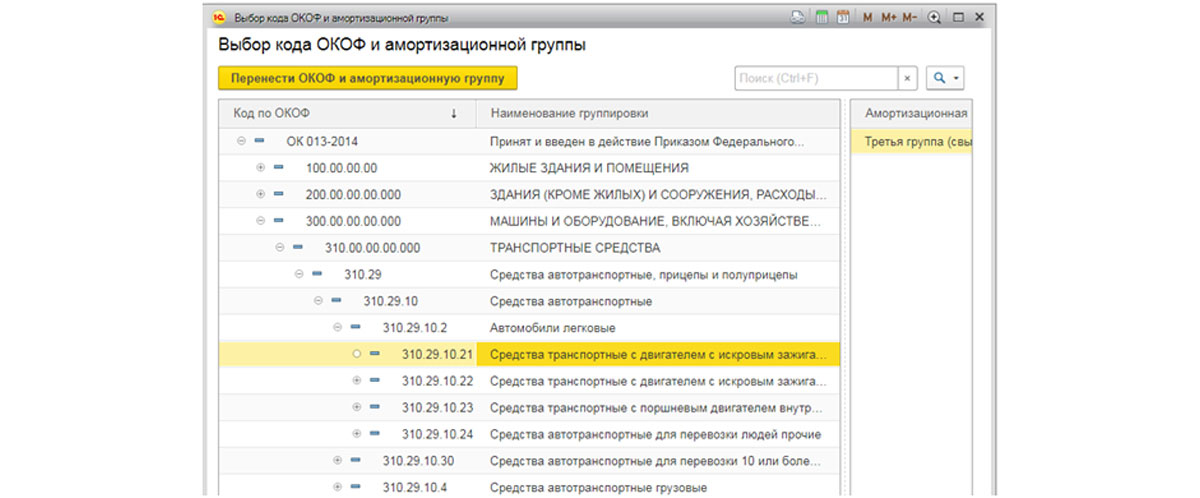

Обратите внимание, что для формирования инвентарной карточки и дальнейшего начисления амортизации необходимо заполнить все поля карточки ОС ниже – изготовитель, заводской номер, регистрационный номер и так же классификатор по ОКОФ, определяющий амортизационную группу.

Рис.6 Карточка ОС – заполнение сведений для инвентарной карточки, бухгалтерского учета и классификаторы

Рис.7 Выбор кода по ОКОФ

При проведении документа сформировались проводки, и наш автомобиль поставлен на баланс.

Рис.8 Журнал документов «Поступление ОС» – панель инструментов, кнопка «Показать проводки и другие движения документа»

Рис.9 Отчет о движении поступления

Рассмотрим расчет транспортного налога по шагам

Первый шаг в настройке – зарегистрируем наше средство. Для этого идем в «Справочники», пункт «Налоги».

Рис.10 Меню «Налоги»

Рис.11 Пункты меню

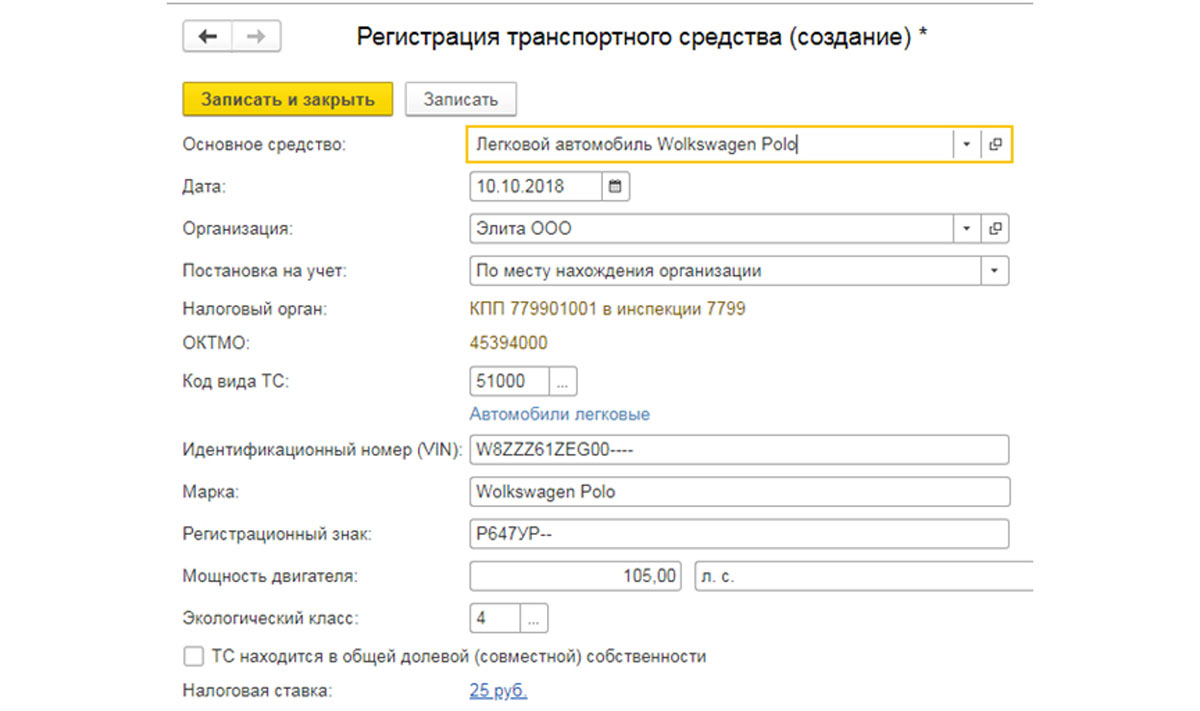

По сути, регистрация представляет собой ввод в форму всех данных автомобиля, в которой указывается марка, номер, объем двигателя, экологический класс.

Определить принадлежность к экологическому классу можно по ПТС автомобиля, там должна быть отметка, указывающая на стандарт.

Исходя из этих данных, определяется налоговая ставка для вашего региона.

Рис.12 Карточка регистрации

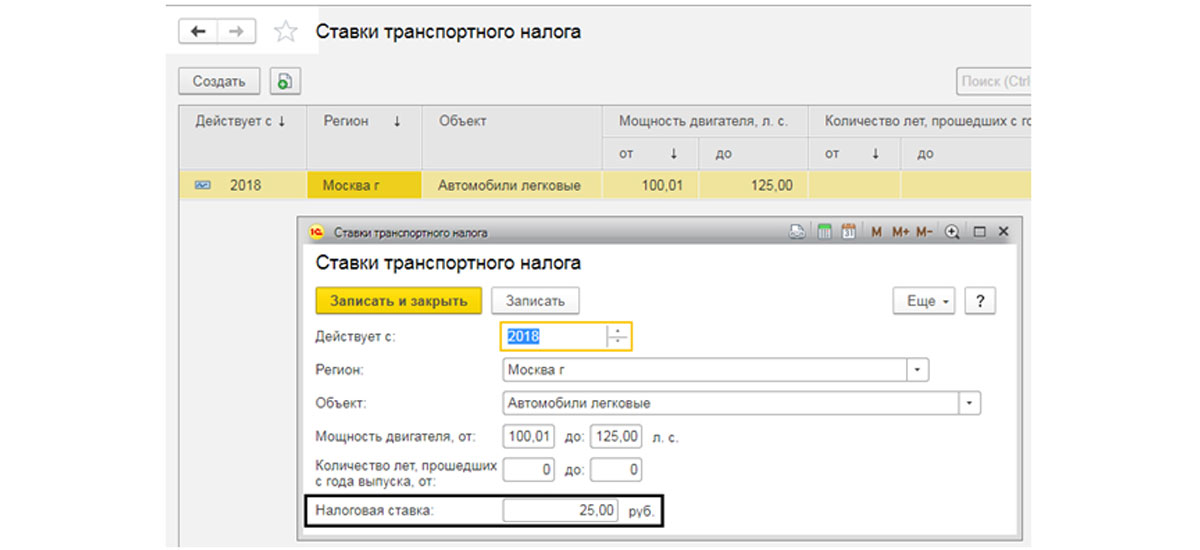

Рис.13 Ставки налога по месту регистрации ТС

Рис.14 Журнал регистрации ТС

Для отражения налоговых расходов в журнале «Способы отражения», в открывшемся окне, по кнопке «Создать» задаем необходимые параметры. При этом можно задать для всех транспортных средств одну настройку или отразить для каждого индивидуальную статью расходов, что актуально, когда у организации ведется учет по разным подразделениям.

Рис.15 Окно настроек

Если планируется производить авансовые налоговые платежи, то заполняем «Порядок уплаты».

Рис.16 Порядок уплаты

После этих простых настроек, как налоговая декларация, так и проводки будут формироваться автоматом системой при закрытии месяца один раз в год, в декабре.

Начисление транспортного налога

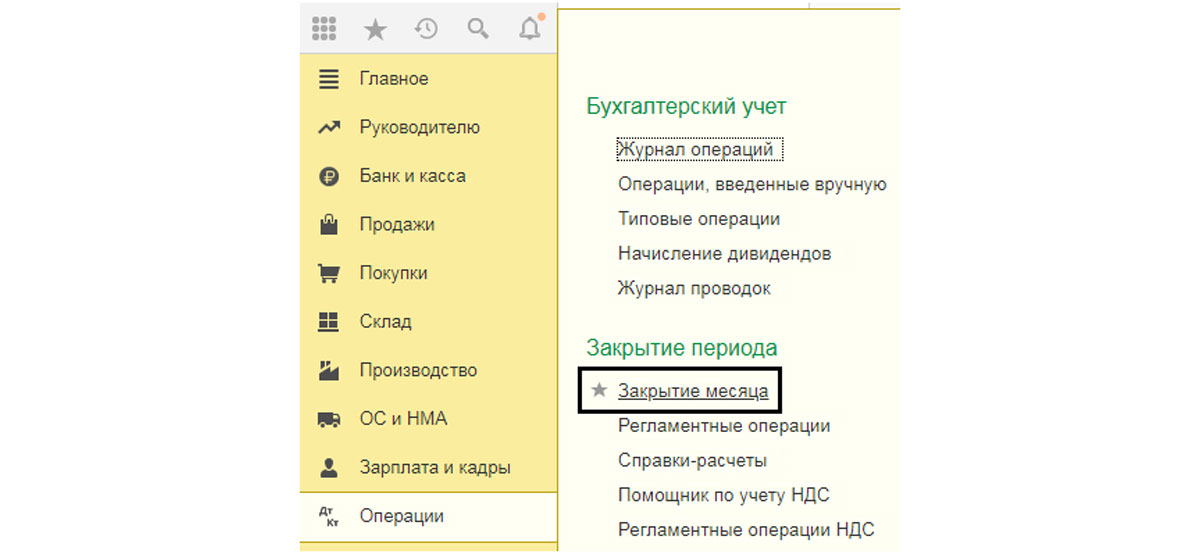

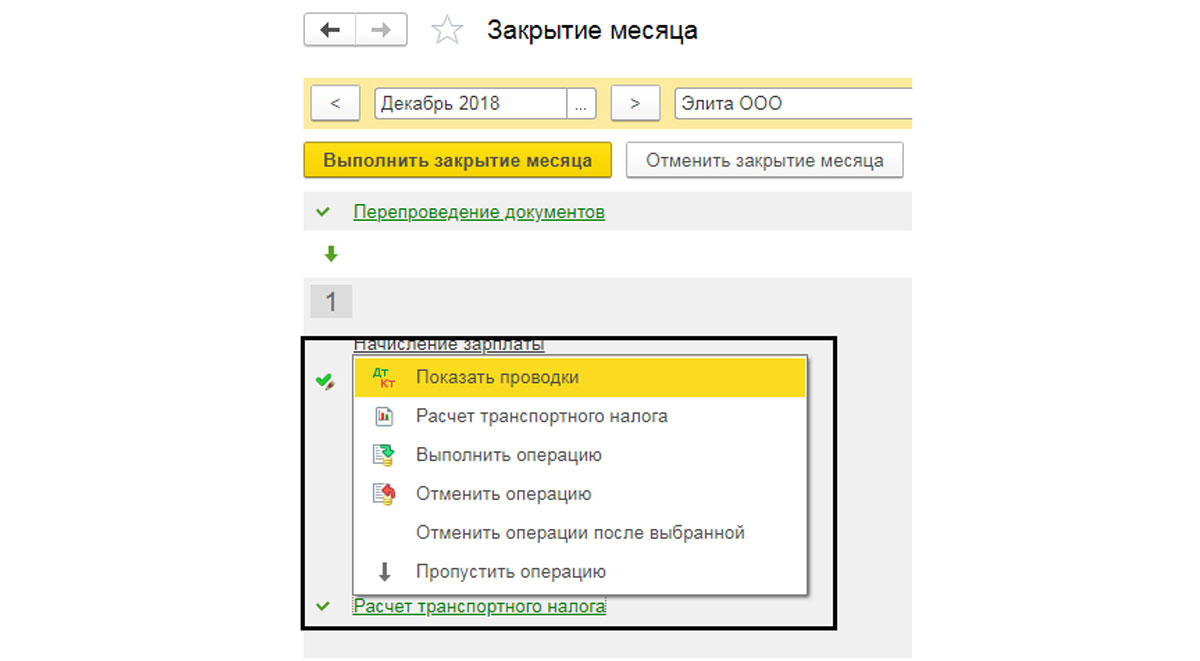

Проведем документ «Закрытие месяца» декабрем. Этот документ находится в меню «Операции».

Рис.17 Закрытие месяца

Для проверки начисления налога, установим в документе месяц «Декабрь» и выполним только одну операцию – «Начисление транспортного налога», чтобы не нарушать последовательность других операций.

Рис.18 Расчет налога при закрытии периода

После проведения документа, нажав на гиперссылку «Расчет транспортного налога», можно посмотреть бухгалтерские проводки и сам расчет.

Рис.19 Выбор действий операции расчета

Рис.20 Бухгалтерские проводки, сформированные в результате расчета

Рис.21 Расшифровка расчета

Здесь же можно получить справку-расчет по налогу и вывести ее на печать.

Рис.22 Справка-расчет

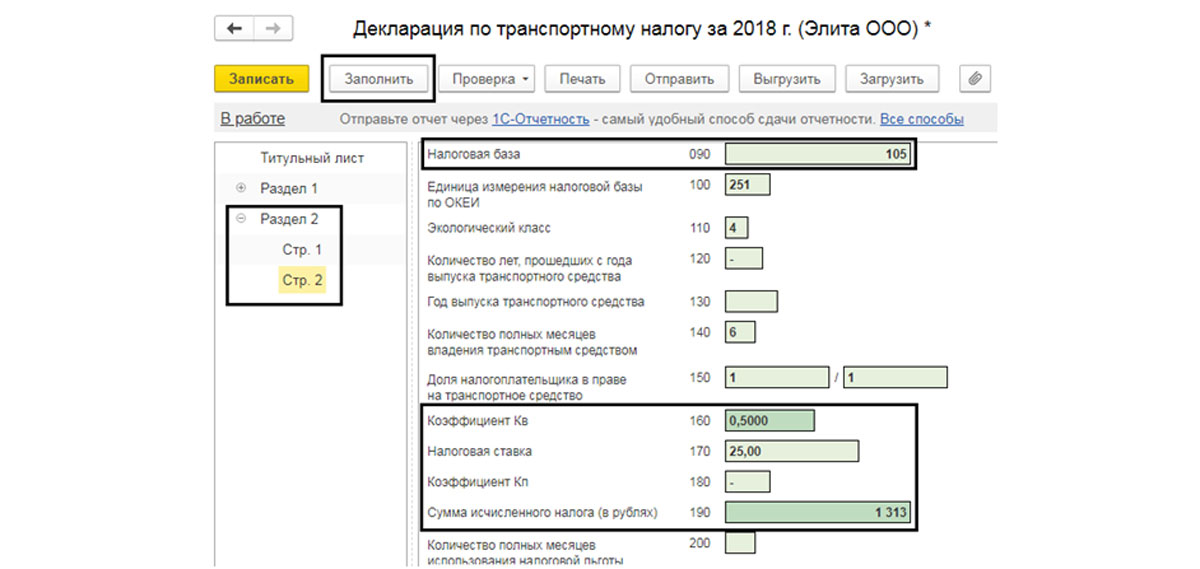

Объем налога просчитывается из налоговой базы и ставки налога. В качестве первой берем мощность двигателя, в нашем примере – 105 л/с, при этом ставка – 25 руб. Получаем: 105 х 25 = 2625 руб. за год. Т.к. мы приобрели автомобиль в 4 квартале, то в расчете сумма стоит только за квартал и применен коэффициент 0,25.

Изменив (для примера) дату приобретения автомобиля и дату его регистрации на июль месяц, т.е. 3 квартал, видим, что в расчете применяется коэффициент 0,5, т.е. расчет производится за два квартала и сумма налога соответственно составила 1313 руб.

Рис.23 Справка-расчет транспортного налога

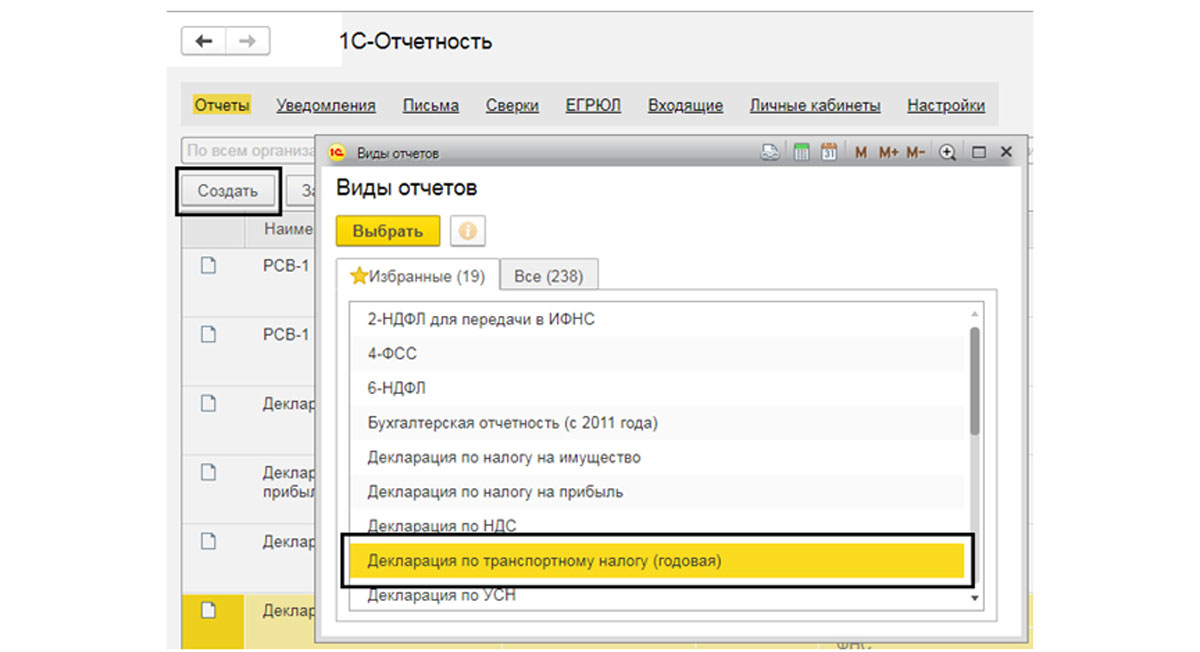

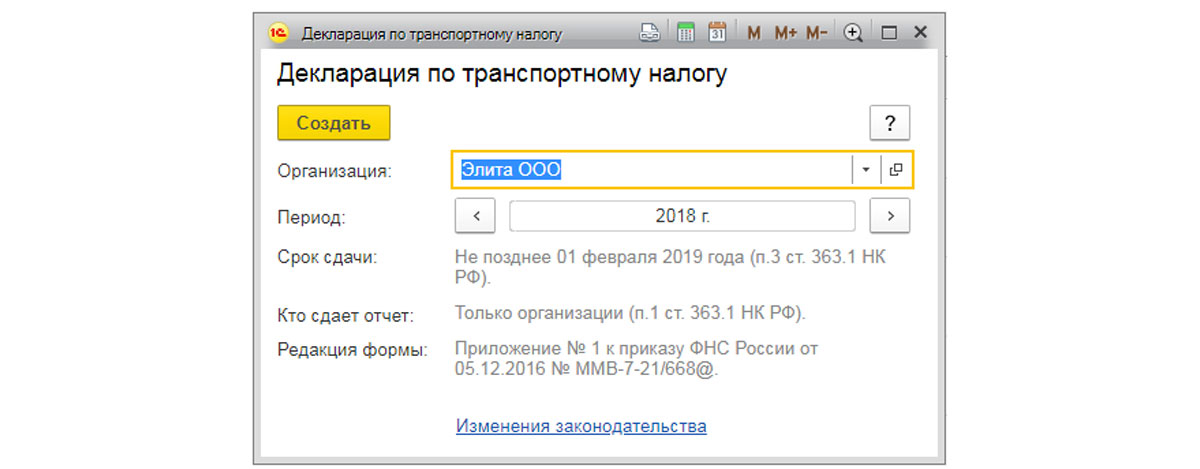

Сформируем декларацию и отправим ее в налоговую. Декларация доступна в меню «Отчеты» – «1С-Отчетность» – «Регламентированные отчеты». Жмем «Создать» и выбираем нужную декларацию. В нашем примере – «Декларация по транспортному налогу (годовая)», и формируем бланк.

Рис.24 Создание декларации

Рис.25 Создание декларации

Нажав кнопку «Заполнить», проверяем данные в декларации. В Разделе 2 отдельно на страницах отражены данные расчета отдельно по каждому транспортному средству. Так, мы видим данные по расчету налога на наше транспортное средство (с учетом изменений даты).

Рис.26 Форма отчета

Федеральный закон от 29.11.2021 № 382-ФЗ (далее – Закон № 382-ФЗ) внес изменения в гл. 25, 30 НК РФ в части порядка учета лизинговых операций в расходах по налогу на прибыль и порядка обложения предмета лизинга налогом на имущество организаций. Нововведения вступают в силу 01.01.2022 п. 3 ст. 3 Закона № 382-ФЗ). Рассмотрим их подробнее.

Налог на прибыль

Согласно п. 10 ст. 258 НК РФ стороны договора финансовой аренды (лизинга) вправе установить в договоре, у кого будет учитываться предмет лизинга, являющийся основным средством. Именно эта сторона включает указанное имущество в соответствующую амортизационную группу (подгруппу) и начисляет по нему амортизацию. Следовательно, в настоящий момент амортизацию в отношении предмета лизинга может начислять лизингодатель или лизингополучатель.

С 1 января 2022 г. это правило утрачивает силу (п. 21 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ). Соответственно, объект ОС, являющийся предметом договора лизинга, будет учитываться для целей налога на прибыль только у лизингодателя – собственника этого имущества (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Он же должен начислять амортизацию по предмету лизинга и учитывать ее в своих расходах. Право применения к основной норме амортизации повышающего коэффициента (не выше 3) у лизингодателя сохраняется (п. 22 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Лизингополучатель в таком случае амортизацию не начисляет. Он будет учитывать в расходах только периодические лизинговые платежи, установленные договором лизинга (пп. 10 п. 1 ст. 264 НК РФ). При этом в указанной норме законодательно закрепили следующее условие. Если по окончании срока действия договора лизинга объект ОС подлежит передаче лизингополучателю в собственность по договору купли-продажи, а в составе лизинговых платежей выделена выкупная стоимость этого объекта, то лизинговые платежи учитываются в составе расходов за минусом указанной выкупной стоимости (п. 23 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это означает, что часть лизингового платежа, уплачиваемая в счет выкупной стоимости, в текущие расходы лизингополучателя не включается. По сути говоря, она представляет собой предварительную оплату первоначальной стоимости будущего объекта основных средств, который поступит к лизингополучателю после окончания договора лизинга и выкупа этого объекта. Впоследствии первоначальную стоимость выкупленного объекта можно учесть в расходах единовременно или через амортизацию (п. 1, 2 ст. 254, п. 1 ст. 256, п. 1 ст. 257 НК РФ).

К выводу о том, что часть лизингового платежа, составляющего выкупную стоимость предмета лизинга, не учитывается в расходах лизингополучателя и до момента перехода права собственности рассматривается как авансовый платеж, Минфин России приходил и ранее (см. письма от 23.12.2019 № 03-03-06/1/100504, от 18.02.2019 № 03-03-06/1/10341, от 28.01.2019 № 03-03-06/1/4571, от 10.08.2017 № 07-01-09/51246). Подробнее см. здесь. Таким образом, позиция контролирующих органов теперь закреплена законодательно.

Налог на имущество организаций

С 01.01.2022 ст. 378 НК РФ дополняется новым пунктом 3, согласно которому имущество, переданное в аренду (в том числе по договору лизинга), подлежит налогообложению исключительно у арендодателя (лизингодателя) (п. 49 ст. 1, п. 3 ст. 3 Закона № 382-ФЗ).

Это нововведение касается недвижимости, являющейся предметом договора аренды или лизинга, которая облагается налогом на имущество по среднегодовой стоимости. Поясним.

Поскольку собственником недвижимости, переданной в аренду (лизинг), является арендодатель (лизингодатель), то только он является плательщиком налога на имущество, если эта недвижимость облагается исходя из кадастровой стоимости. Это следует из пп. 2 п. 1 ст. 374, п. 2 ст. 375 НК РФ.

С арендной (переданной в лизинг) недвижимостью, которая облагается налогом на имущество по среднегодовой стоимости, ситуация иная. Плательщиком налога в таком случае является та сторона договора аренды (лизинга), у которой объект учтен в бухучете в составе основных средств (пп. 1 п. 1 ст. 374, п. 1 ст. 375 НК РФ). До принятия Федерального стандарта бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды" (утв. приказом Минфина России от 16.10.2018 № 208н) указанная недвижимость могла учитываться на балансе в качестве ОС либо у арендодателя (лизингодателя), либо у арендатора (лизингополучателя). Следовательно, та сторона, у которой оно учтено на балансе, уплачивала налог на имущество по среднегодовой стоимости.

В настоящий момент ФСБУ 25/2018 применяется в добровольном порядке, а с 2022 г. вводится на обязательной основе. Как отмечают контролирующие органы, в зависимости от того, применяет организация (арендодатель, арендатор) ФСБУ 25/2018 или нет, а также от условий договора аренды (вида и срока аренды, перехода права собственности на предмет аренды и др.), предмет аренды (лизинга) может учитываться в бухучете в качестве ОС одновременно у арендодателя (лизингодателя) и у арендатора (лизингополучателя). Поэтому сегодня нередко возникает неясность, кто именно должен платить налог на имущество организаций.

(См. письма Минфина России от 17.01.2020 № 03-05-05-01/2146, от 21.01.2020 № 03-05-04-01/2993, доведено до сведения налоговых инспекций письмом ФНС России от 23.01.2020 № БС-4-21/926).

Таким образом, в дальнейшем указанные затруднения возникать не должны, поскольку любая арендная (переданная в лизинг) недвижимость будет облагаться налогом на имущество вне зависимости от каких-либо условий исключительно у арендодателя (лизингодателя).

Читайте также: