Как начислить питание в 1с

Расходы на обеспечение бесплатного питания социально незащищенных категорий обучающихся являются расходным обязательством соответствующего бюджета. В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. В статье — о том, как организовать учет расчетов по выплате компенсации в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Согласно статье 37 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее — Закон № 273-ФЗ), организация питания обучающихся детей возлагается на образовательные учреждения. При этом обеспечение питанием обучающихся за счет бюджетных ассигнований бюджетов субъектов Российской Федерации осуществляется в случаях и в порядке, которые установлены органами государственной власти субъектов Российской Федерации, обучающихся за счет бюджетных ассигнований местных бюджетов — органами местного самоуправления.

Как правило, льготным питанием обеспечиваются школьники и дети, обучающиеся в профессиональных образовательных учреждениях, из малообеспеченных семей и другие льготники. Категории детей, обеспечивающихся льготным питанием, определяются нормативными актами субъекта РФ, муниципального образования. С 1 сентября 2020 года в соответствии с пунктом 2.1 статьи 37 Закона № 273-ФЗ обучающиеся по образовательным программам начального общего образования в государственных и муниципальных образовательных организациях должны быть обеспечены учредителями таких организаций не менее одного раза в день бесплатным горячим питанием за счет бюджетных ассигнований федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и иных источников финансирования, предусмотренных законодательством Российской Федерации.

Согласно законодательству субъекта РФ или муниципального образования льготное питание может быть заменено денежной компенсацией, также могут быть введены дополнительные меры социальной поддержки в виде частичной компенсации стоимости питания школьников.

В связи с пандемией COVID-19 на период самоизоляции в ряде регионов региональным законодательством предусмотрена выплата семьям с детьми, имеющими право получать бесплатное питание в образовательных организациях (школах), ежемесячной денежной компенсации на школьное питание детей. То есть родителям школьников, которые получают льготное питание в школах, в период дистанционного обучения выплачивают денежную компенсацию.

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) можно начислить компенсацию группе детей по одному или нескольким основаниям, оформить платежную ведомость для выплаты компенсации наличными денежными средствами из кассы учреждения или ведомость в банк — для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет. Также в программе есть средства контроля расчетов по выплате компенсации получателям.

Начисление компенсации на питание учащимся

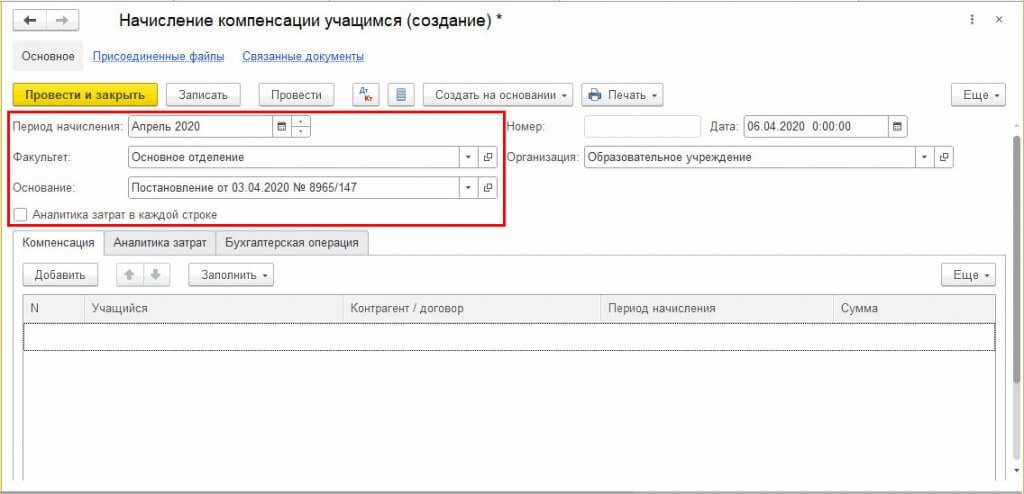

Для начисления компенсации учащимся и отражения начисленной компенсации в учете в программе предназначен документ Начисление компенсации учащимся (раздел Платное обучение — Компенсации).

В документе указываются:

- Период, за который начисляется компенсация.

- Основание — нормативный акт или другой документ, согласно которому будет выплачиваться компенсация. Можно указать основание, общее для всех, а также отдельно для каждого учащегося.

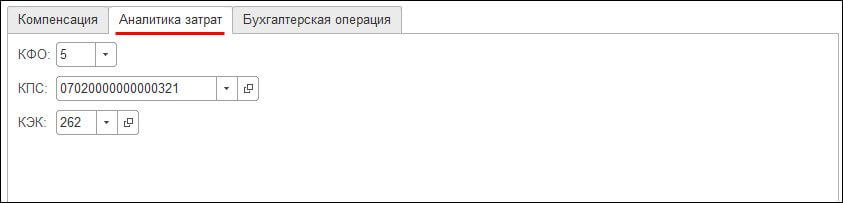

- Аналитика затрат — КФО, КПС и КЭК также могут быть указаны как общие для группы, так и для каждого получателя отдельно.

На закладке Компенсация вводится список учащихся, которым следует начислить компенсацию.

Табличная часть документа может быть заполнена автоматически списком учащихся и суммами компенсации по правовому основанию, предварительно установленными документом Приказ (образование).

В табличной части закладки Компенсация кроме Учащегося и Суммы компенсации также указываются:

Контрагент — получатель компенсации, значение берется из реквизита Контрагент (карточка Учащийся, группа реквизитов Сведения о плательщике за услуги образования). Для школьников, как правило, получателем компенсации является родитель или законный представитель ребенка. При необходимости в табличной части можно изменить получателя компенсации путем выбора из справочника Контрагенты;

Договор — указывается нормативный акт или другой документ, согласно которому будет выплачиваться компенсация, по умолчанию берется из реквизита Основание шапки документа.

Если в шапке документа установлен флаг Аналитика затрат в каждой строке, в табличной части будут отображаться колонки КФО, КПС и КЭК, в которых для каждого учащегося следует указать аналитику для начисления компенсации.

На закладке Аналитика затрат указываются общие для всего документа КФО, КПС и КЭК, по которым будет начисляться компенсация. Данная закладка доступна для заполнения, если не установлен флаг Аналитика затрат в каждой строке.

По указанному значению КЭК будет определен субсчет счета 302.00, а также формируется номер счета для выбранного в типовой операции счета затрат.

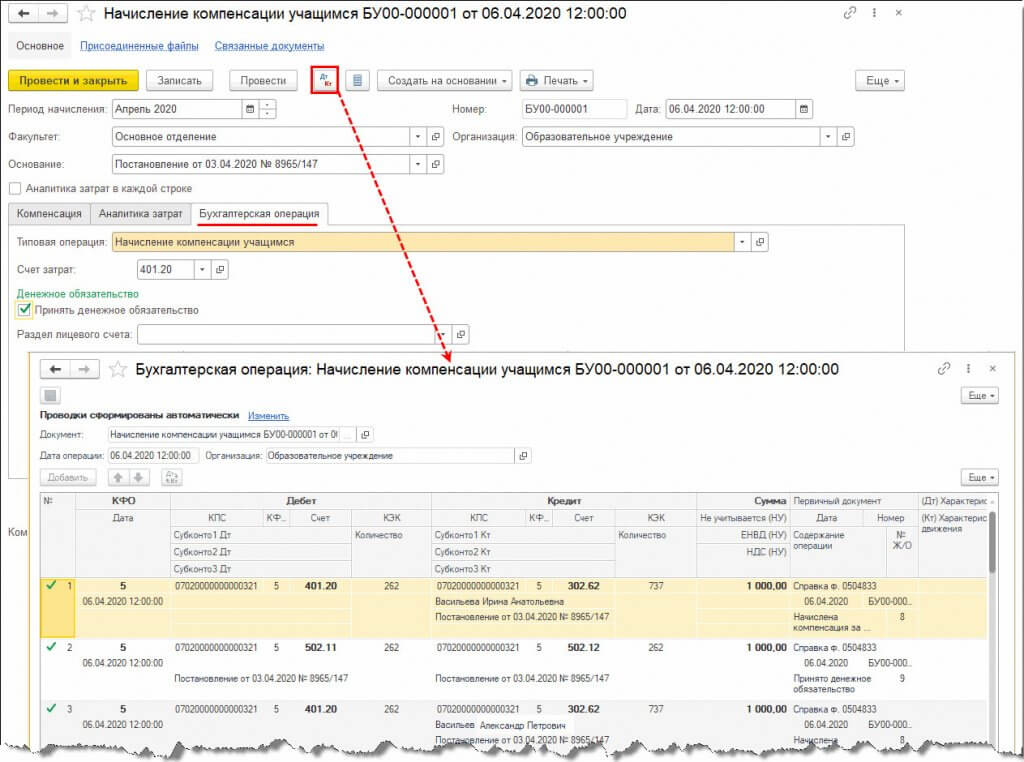

На закладке Бухгалтерская операция для выбранной типовой операции Начисление компенсации учащимся указывается Счет затрат — 401.20, здесь также можно установить флаг Принять денежное обязательство для формирования проводок по принятию денежного обязательства.

При проведении документа по каждому получателю формируются проводки по начислению компенсации, а также по принятию денежных обязательств, если установлен флаг Принять денежное обязательство.

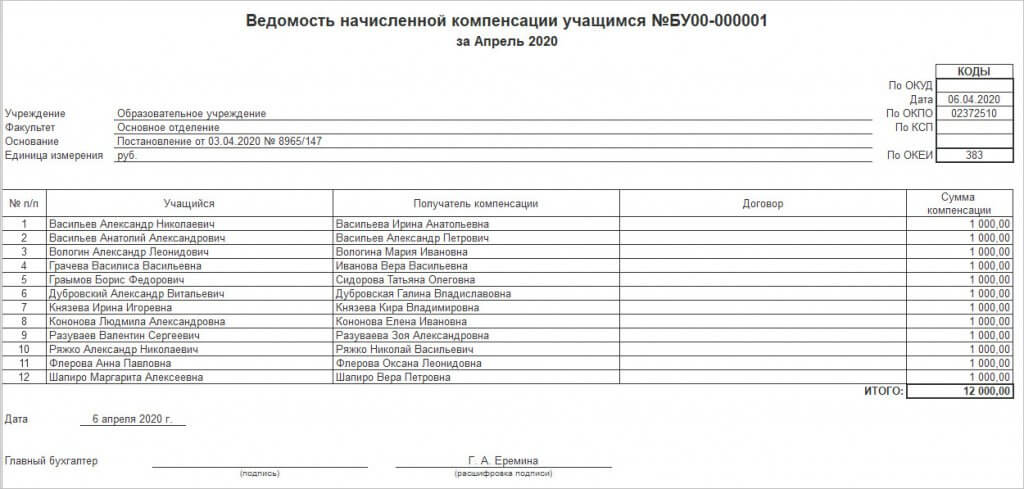

Следует отметить, что если основание начисления компенсации общее для всего документа — указано в шапке документа Начисление компенсации учащимся, оно отражается в шапке ведомости; если основание начисления компенсации указано в таблице Компенсация, оно будет выведено в соответствующей строке ведомости.

Выплата компенсации на питание получателям

По кнопке Создать на основании из документа Начисление компенсации учащимся можно ввести документы:

- Ведомость в банк — для формирования списка физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет;

- Платежная ведомость — для оформления выдачи компенсации из кассы учреждения.

На основании сформированного документа Ведомость в банк можно создать расчетно-платежный документ для перечисления денежных средств в банк на счета получателей компенсации (кнопка Создать на основании):

Заявка на кассовый расход;

Заявка на кассовый расход (сокращенная);

Кассовое выбытие;

Платежное поручение.

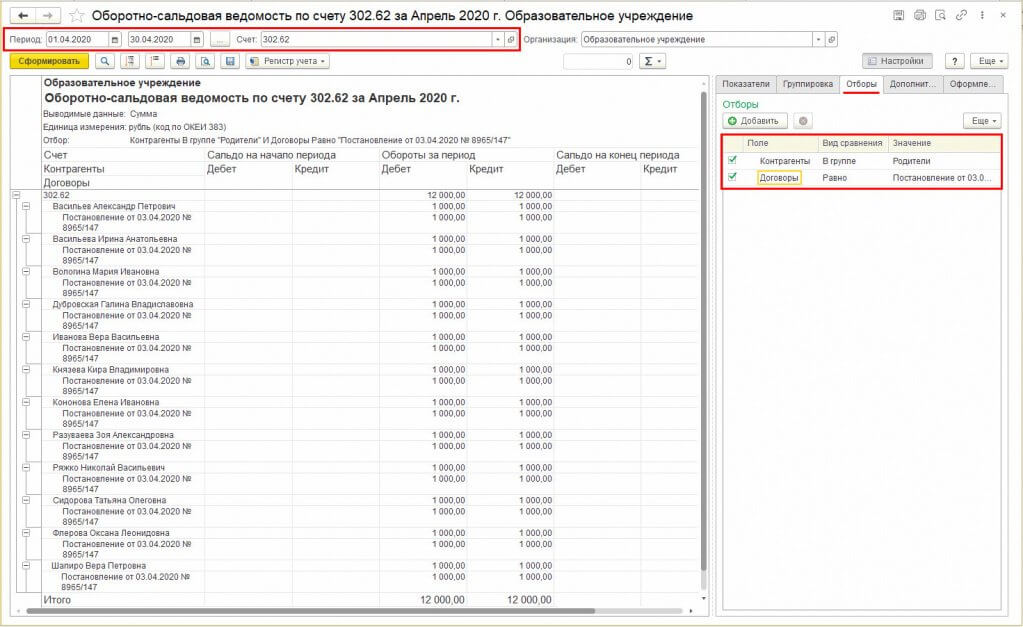

Информация о расчетах по выплате компенсации на питание

Для получения информации о суммах начисленной и выплаченной компенсации получателям за определенный период времени можно воспользоваться стандартным отчетом — Оборотно-сальдовая ведомость по счету (раздел Платное обучение — Стандартные отчеты).

В качестве Счета следует указать счет расчетов, по которому была начислена компенсация, например счет 302.62 «Расчеты по пособиям по социальной помощи населению в денежной форме».

На панели Настройки на закладке Отборы можно установить следующие виды отборов:

- КПС — если начисление и выплата компенсации осуществляются по отдельной классификации;

- Контрагент — можно указать группу получателей компенсации, если в справочнике Контрагенты получатели выделены в отдельную группу, например, «Родители»;

- Договоры — можно указать конкретное основание для выплаты компенсации.

Подробнее об оформлении документов по начислению компенсации в статье «Учет расчетов по выплате компенсации учащимся» , публикуемой в ресурсах ИТС-БЮДЖЕТ.

Следует отметить, что данные инструменты программы могут быть использованы для оформления расчетов по выплате и других социальных гарантий получателям.

Чтобы отразить в программе «1С:Бухгалтерия 8 (ред. 2.0)» начисленные сотрудникам выплаты или удержания, необходимо заполнить справочники «Способы отражения зарплаты в учете», «Начисления организаций» (виды расчета) и указать в них правильные сведения.

Рассмотрим несколько примеров.

Отражение зарплаты производственных рабочих

Пример: На предприятии имеется производство, при этом зарплата производственных рабочих должна быть отнесена на счет 20, с соответствующей аналитикой.

Действия в программе:

1. Сведения о бухгалтерских проводках по начисленным выплатам содержатся в справочнике «Способы отражения зарплаты в учете» (меню «Зарплата – Сведения о начислениях» или вкладка «Зарплата»). По умолчанию в нем два значения»: «не отражать в бухучете» и «Отражение начислений по умолчанию» (счет 26). Для отражения зарплаты на счете 20 создадим новый способ отражения, указываем счет дебета: 20, и аналитику для этого счета. Счет кредита: 70. Реквизит «Вид начислений» служит для включения начисления в расходы на оплату труда согласно ст.255 НК РФ.

2. Сведения о начислениях, назначаемых сотрудникам, содержатся в справочнике «Основные начисления» («Начисления организаций», также их называют «виды расчета»). Справочник доступен через меню «Зарплата – Сведения о начислениях» или вкладку «Зарплата». По умолчанию здесь одно начисление «Оклад по дням». Создадим новое начисление, можно воспользоваться копированием. Указываем созданный способ отражения начислений на счет 20. Далее важно правильно заполнить следующие реквизиты: вид дохода НДФЛ: 2000 (Вознаграждение за выполнение трудовых или иных обязанностей. ), вид дохода для страховых взносов: Доходы, целиком облагаемые страховыми взносами.

3. В документе «Прием на работу» (или «Кадровое перемещение») в поле «Вид расчета» для производственных рабочих указжем новое начисление:

4. По окончании месяца создаем документ «Начисление зарплаты работникам». При автоматическом заполнении подставляются виды расчета, указанные для сотрудников:

5. Проводим документ «Начисление зарплаты работникам». Сформированы проводки в Дт счета 20, в соответствии с настройками (на рисунке видны данные не по всем сотрудникам):

6. Создаем и проводим регламентный документ «Начисление налогов (взносов) с ФОТ». Взносы на зарплату производственных рабочих тоже будут отнесены на 20 счет.

Отражение начисленного сотруднику штрафа

Пример: Сотруднику был начислен штраф, сумма проведена по счету 73 «Расчеты по возмещению материального ущерба».

Действия в программе. Конечно, можно отразить штраф ручной операцией. Но если такое начисление придется делать неоднократно, то имеет смысл занести в программу сведения для его отражения.

1. Создаем новый способ отражения зарплаты «Штраф». Поскольку это удержание, оно будет проводиться по дебету счета 70 и кредиту 73.02. Вид начислений не указываем.

2. Создаем новый вид расчета (начисление) «Штраф». Не заполняем вид дохода по НДФЛ и вид начисления по НК. Однако, вид дохода для страховых взносов обязателен для заполнения, поэтому выбираем «Доходы, не являющиеся объектом обложения страховыми взносами». Указываем созданный способ отражения:

3. По окончании месяца создаем документ «Начисление зарплаты работникам». Вручную добавляем строку, в ней указываем сотрудника, вид расчета «Штраф» и сумму:

4. Проводим документ «Начисление зарплаты работникам». Штраф отражен проводкой Дт 70 Кт 73.02, в соответствии с настройками:

Пример: Сотрудник был на больничном, и ему начислено пособие по временной нетрудоспособности. Первые два дня болезни оплачены за счет работодателя, затраты отнесены на счет 26. Последующие дни болезни оплачены за счет средств ФСС.

Действия в программе:

1. Для отражения пособия за счет средств ФСС создаем новый способ отражения зарплаты. Счет дебета: 69.01 «Расчеты по социальному страхованию», аналитика: «Расходы по страхованию». Счет кредита: 70, вид начислений не заполняем.

2. Создаем новый вид расчета (начисление) для пособия за счет средств ФСС. Указываем созданный способ отражения. Вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности), страховые взносы: «Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

3. Пособие по б/л за счет работодателя может быть отражено в бухучете с помощью способа отражения расходов «По умолчанию» (счет 26). Но чтобы выплаты правильно учитывались при расчете НДФЛ и страховых взносов, необходимо создать начисление (вид расчета) и указать соответствующие виды доходов. Создаем начисление, указываем «Отражение начислений по умолчанию», вид дохода для НДФЛ: 2300 (Пособия по временной нетрудоспособности). Страховыми взносами пособие не облагается, поэтому выбираем «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС…». Вид начисления по ст.255 НК РФ не указываем, так как пособия не включаются в расходы по оплате труда.

4. Программа «1С:Бухгалтерия» не предназначена для расчета заработной платы и других выплат. Поэтому суммы пособий рассчитываем вне программы. По окончании месяца в программе создаем документ «Начисление зарплаты работникам». Вручную добавляем строки, в них указываем сотрудника, виды расчета для б/л за счет работодателя и за счет средств ФСС, суммы пособия. Также для этого сотрудника изменяем сумму начисленного оклада, поскольку за время болезни оклад не выплачивается.

Проводим документ «Начисление зарплаты работникам». Суммы оклада и б/л за счет работодателя отнесены на сч. 26, сумма б/л за счет средств ФСС – на сч. 69.01с субконто «Расходы по страхованию», согласно настройкам:

Чтобы выплата пособия за счет ФСС отразилась в учете страховых взносов, необходимо создать и провести регламентный документ «Начисление налогов (взносов) с ФОТ». Он формирует не только бухгалтерские проводки, но и движения по регистрам учета налогов и взносов, в частности, по регистру «Учет доходов для исчисления страховых взносов»:

Сформируем отчет «Карточка по страховым взносам» (меню «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В карточке, кроме базы для начисления взносов и самих взносов, отражена не подлежащая налогообложению сумма пособия за счет работодателю, а также сумма начисленного пособия за счет ФСС.

В организации установлена оплата питания. Оплата питания облагается НДФЛ и страховыми взносами. Стоимость питания одинакова для всех работников организации.

Настроим расчет оплаты питания в ЗУП 3.1.

Общее описание вариантов решения

Решение задачи будет зависеть от того, как организована оплата питания: сотрудникам предоставляется непосредственно питание или выплачивается денежная компенсация.

Вариант 1. Если сотрудникам предоставляется питание в натуральной форме, и компания оплачивает услуги сторонней организации, в ЗУП 3.1. оплату питания можно учитывать как натуральный доход. Для этого потребуется выполнить следующие шаги:

- Создать новый Показатель ( Настройка – Показатели расчета зарплаты ) для учета стоимости питания. Основные параметры показателя – постоянный, вводится для организации.

- Настроить Шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ). Шаблон будет применяться при вводе значения показателя стоимости питания документом Данные для расчета зарплаты ( Зарплата – Данные для расчета зарплаты ).

- Создать новое Начисление ( Настройка — Начисления ) для отражения оплаты питания. Назначение начисления – Доход в натуральной форме , способ выполнения – По отдельному документу Доход в натуральной форме .

- Ежемесячно регистрировать оплату питания документом Доход в натуральной форме ( Зарплата – Натуральные доходы ).

Способ регистрации оплаты питания документом Доход в натуральной форме выбран специально. В этом случае будет возможность четко установить дату получения дохода для целей НДФЛ. По мнению Минфина – это день оплаты услуг питания поставщику. Подробнее – в статье Какую дату получения доходов указывать в учете НДФЛ при оплате питания сотрудников?

При расчете оплаты питания в документе Начисление зарплаты и взносов дата получения дохода для целей НДФЛ будет определяться как дата выплаты зарплаты сотрудникам. Чтобы соблюсти разъяснения Минфина по дате получения дохода, потребуются ручные корректировки учета по НДФЛ.

Вариант 2. Если сотрудникам выплачивается денежная компенсация стоимости питания, оплату питания учитываем как обычное Начисление , выплачиваемое в ЗУП 3.1. Основные шаги по настройке компенсации:

- Создать новый Показатель для учета стоимости питания. Основные параметры показателя – постоянный, вводится для организации.

- Настроить Шаблон ввода исходных данных . Шаблон будет применяться при вводе значения показателя стоимости питания документом Данные для расчета зарплаты .

- Создать начисление Компенсация питания . Назначение начисления – Компенсационные выплаты , способ выполнения – Ежемесячно .

- Назначить Начисление сотрудникам организации в плановом порядке. Это можно сделать:

- Документами изменения оплаты ( Кадры – Изменение оплаты сотрудников ). Например, документами Изменение плановых начислений или Назначение планового начисления .

- Кадровыми документами ( Прием на работу , Кадровый перевод ).

- Компенсация будет ежемесячно рассчитываться в документе Начисление зарплата и взносов .

- На шаге 3 потребуется указать способ выполнения По отдельному документу Разовое начисление .

- Шаг 4 пропускаем.

- На шаге 5 вместо документа Начисление зарплата и взносов регистрируем компенсацию документом Разовое начисление ( Зарплата – Разовые начисления ).

Рассмотри варианты настройки оплаты питания настройки на примерах.

Вариант 1. Настройка нового начисления для оплаты питания.

В организации установлена оплата питания. Расчет оплаты за месяц происходит по схеме: [Отработано дней * Стоимость дня питания] . Оплата питания облагается НДФЛ и страховыми взносами. Стоимость дня питания одинакова для всех работников организации.

Базин А.В. в марте часть месяца болел. Норма дней по производственному календарю в марте – 22 дня. Сотрудник отработал в месяце 18 дней.

Настроим расчет оплаты питания и рассчитаем стоимость питания для Базина А.В. за март.

- Создадим новый Показатель для учета стоимости дня питания. Укажем назначение показателя – для организации, используется постоянно.

- Создадим Шаблон ввода исходных данных для документа Данные для расчета зарплаты , которым будем вводить значение показателя Стоимость дня питания . На вкладке Показатели зарплаты отметим флажком Стоимость дня питания .Введем значение показателя Стоимость дня питания документом Данные для расчета зарплаты .

- Создадим новое Начисление . На вкладке Основное укажем назначение начисления – Доход в натуральной форме . Способ выполнения начисления будет выбран автоматически По отдельному документу Доход в натуральной форме . Формула расчета для начисления – СтоимостьДняПитания*ВремяВДнях .

Если нет возможности выбрать назначение начисления Доход в натуральной форме , проверьте Настройку состава начисления и удержаний ( Настройка – Расчет зарплаты ). На вкладке Прочие начисления должен быть установлен флажок Регистрируются натуральные доходы .

На вкладке Учет времени для начисления оплаты питания выберем вид времени Рабочее время .На вкладке Приоритет укажем перечень вытесняющих начислений. За дни, когда будут действовать эти начисления, оплата питания рассчитываться не будет.Оплата питания не должна увеличивать средний заработок работников. Поэтому на вкладке Средний заработок проверим, что флажок Включать в базу начислений при расчете среднего заработка сброшен.На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ и выберем код дохода 2510 . Вид страховых взносов – Доходы, целиком облагаемые страховыми взносами . Вид дохода исполнительного производства – 1 — Заработная плата и иные доходы с ограничением взыскания .

Несмотря на то, что натуральные доходы не входят в базу для расчета удержаний по исполнительным документам, оплату питания все же следует включать в расчет удержаний. Такой порядок прописан в пп. Р п. 2 Постановления Правительства РФ 02.11.2021 N 1908.

Поэтому при настройке начисления выберем вид дохода исполнительного производства 1 — Заработная плата и иные доходы с ограничением взыскания . Оплату питания также потребуется включить в состав расчетной базы для Удержания по исполнительному документу ( Настройка – Удержания ).

Так как натуральный доход не увеличивает сумму к выплате по сотрудникам, то формирование документа Ведомость ( Выплаты – Все ведомости на выплату зарплаты ) на сумму оплаты питания не предусмотрено. НДФЛ с оплаты питания будет удержан при окончательной выплате заработной платы.

- 300 (Стоимость дня питания) * 18 (рабочих дней в марте) = 5 400 руб.

Результат расчета в документе Доход в натуральной форме совпал с нашими вычислениями.

В Расчетном листке ( Зарплата – Отчеты по зарплате ) оплата питания будет отражена в разделе Справочно .

Вариант 2. Компенсация питания сотрудникам.

В организации установлена оплата питания. Расчет оплаты за месяц происходит по схеме: [Сумма компенсации за месяц * Отработано дней / Норма дней] . Сумма месячной компенсации питания для сотрудников – 4 500 руб. Оплата питания облагается НДФЛ и страховыми взносами. Стоимость питания за месяц одинакова для всех работников организации.

Базин А. в марте часть месяца болел. Норма дней по производственному календарю в марте – 22 дня. Сотрудник отработал в месяце 18 дней.

Настроим расчет оплаты питания и рассчитаем стоимость питания для Базина А.В. за март.

- Создадим новый Показатель для учета стоимости питания за месяц. Выберем назначение показателя – для организации, используется постоянно.

- Создадим Шаблон ввода исходных данных для учета суммы месячной компенсации питания. На вкладке Показатели зарплаты отметим флажком показатель Сумма компенсации питания .Введем размер компенсации за месяц документом Данные для расчета зарплаты .

- Создадим новое Начисление . На вкладке Основное укажем назначение начисления – Компенсационные выплаты . Начисление выполняется Ежемесячно . Формула — СуммаКомпенсацииПитания/НормаДней *ВремяВДнях .На вкладке Учет времени выберем вид времени Рабочее время .На вкладке Приоритет заполним список вытесняющих начислений. За дни, когда будут действовать эти начисления, компенсация питания рассчитываться не будет.Компенсация питания не должна увеличивать средний заработок работников. Проверим, что на вкладке Средний заработок флажок учета начисления в среднем заработке сброшен.

Флажок включения в средний недоступен для редактирования. Это связано с тем, что для начисления выбрано назначение Компенсационные выплаты .

На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ по коду дохода 4800 . Вид дохода для страховых взносов – Доходы, целиком облагаемые страховыми взносами .

Согласно пп. Р п. 2 Постановления Правительства РФ 02.11.2021 N 1908 компенсацию питания следует включать в расчет удержаний по исполнительным документам. Поэтому при настройке начисления выбираем вид дохода исполнительного производства 1 — Заработная плата и иные доходы с ограничением взыскания .

Компенсацию питания также потребуется включить в состав расчетной базы для Удержания по исполнительному документу .

Назначить компенсацию можно также с помощью кадровых документов: Прием на работу , Кадровый перевод ( Кадры – Прием, переводы, увольнения ).

- 4 500 (Стоимость питания) / 22 (норма дней за март) * 18 (отработанное время в марте) = 3 681,82 руб.

Результат расчета в документе Начисление зарплаты и взносов совпал с нашими вычислениями. В Расчетном листке компенсация питания будет отражена в разделе Начислено .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добрый день, коллеги! Со следующего года планируем отражать расходы на питание сотрудников (из расчета, например 140 руб. в день на человека) в ЗУПе как натуральный доход. Создала показатель, шаблон для ввода данных, начисление настроила (скрин), при начислении зп протестировала — все заполняется, однако один вопрос возник — дата получения дохода в начислении зп по натуральному доходу заполняется 10.01.20, а не 31.12.19, как ожидалось. Подскажите, пожалуйста, правильно ли это? или по другому начисление нужно настроить чтобы регистрировать суммы в документе «Доход в натуральной форме», а не в начислении зп?

Добрый день. Вы правы, если назначать такое начисление в плановом порядке, то возможности управлять датой дохода не будет. Помимо того что она будет изначально определяться по дате выплаты зп (которая указана в настройках организации), впоследствии дата будет переучитываться при выплате зп.

Если же настроить начисление таким образом, что оно будет отражаться в документе Доход натуральной в форме, дату дохода Вы сможете указывать в документе напрямую и переучитываться при выплате она уже не будет. Такой вариант конечно менее удобен, потому что придется каждый месяц вводить этот документ. Однако более прозрачен с точки зрения учета по НДФЛ.

Если остановитесь на варианте использования документа «Доход в натуральной форме» и первичные данные о количестве обедов вносит в программу пользователь, которому недоступен данный документ (например, кадровик), также можно организовать начисление с использованием показателя, вносимого документом Данные для расчета зп. А потом при формировании документа Доход в нат. форме для упрощения работы с документом (т.к. кнопки заполнить в данном документе нет, а подбирать каждого сотрудника вручную при большой численности будет неудобно) можно подобрать всех сотрудников (выделить всех сотрудников в форме подбора и выбрать в документ), затем отобрать по нулевому значению показателя (Еще — Найти), выделить нулевые строки и удалить их.

Доброе утро, Светлана! ок, если остановиться на варианте использования документа «Доход в натуральной форме» , то как правильно настроить начисление, не подскажете? не соображу никак. Если начисление выполняется по отдельному документу, то как тогда это будет с данными для расчета зп взаимодействовать?

Все верно, указываете что начисление выполняется по отдельному документу. Показатель Питание настраиваете что вводится для сотрудника единоразово, в док. Данные для расчета зп. Затем настраиваете шаблон ввода показателя. В этом случае после заполнения документа Данные для расчета зп при подборе сотрудников в документ Доход в натуральной форме значения показателя Питание автоматически подтянутся в документ.

Кстати, можно формулу немного изменить, например «СтоимостьПитания * КоличествоОбедов», чтобы программа считала окончательную сумму сама. В данном случае стоимость питания нужно будет занести 1 раз (для организации документом Данные для расчета зп, если стоимость обедов одинакова для всех или, если стоимость разная, то вносим для сотрудников в документе Кадровый перевод или Изменение оплаты труда) и вводить потом только в случае изменения. А ежемесячно нужно будет вносить только количество обедов.

Спасибо Вам большое, Светлана! Все у меня получилось. Формулу менять не стала. Предполагается, что конечные данные будут загружаться в документ «данные для расчета зп» из другой системы. Остался еще такой вопрос — а взносы по такому доходу нужно платить или нет?

Обращаю Ваше внимание, что мы не аудиторы и специализируемся на вопросах учета в ЗУП, а не на законодательных нюансах. Поэтому в данном случае я не имею права давать экспертных оценок данного вопроса с точки зрения законодательства, а могу лишь выразить свое профессиональное мнение.

Если я правильно поняла Вашу ситуацию в Вашей организации планируется организация питания чисто как бонус для сотрудников, т.е. законодательно такой обязанности у Вас нет. В ситуации, когда организация компенсирует работникам расходы на питание на основе локального нормативного акта, а не в соответствии с законодательством или решениями местных властей (т.е. если предоставление питания — это НЕ обязанность работодателя), воспользоваться нормой абз. 3 п. 2 ст. 422 НК РФ и исключить данные доходы из базы обложения взносами нельзя. С точки зрения Минфина, такие доходы подлежит обложению страховыми взносами в общеустановленном порядке.

Более того, в Письме от 05.02.2018 № 03-15-06/6579 финансовое ведомство высказало мнение, что начисление взносов не зависит от того, как оформлено предоставление питания (компенсация расходов или оплата за работника): поскольку оплата питания работникам осуществляется работодателем за счет собственных средств на основе локальных нормативных актов организации, а не в соответствии с законодательством РФ, стоимость такого питания подлежит обложению страховыми взносами в общеустановленном порядке.

Рассмотрим пошагово, как оформить начисление заработной платы в программе 1С Бухгалтерия редакция 3.0. Для этого выбираем в меню программы вкладку «Зарплата и кадры», далее раздел «Зарплата» и заходим в пункт «Начисление зарплаты». Нажимаем клавишу «Создать». Заполняем поля:

Месяц начисления – за какой месяц будет начислена зарплата;

Дата – дата расчета за указанный месяц;

Подразделение – меняется по необходимости.

Далее нажимаем клавишу «Заполнить». Программа выведет список всех сотрудников по выбранному подразделению.

Обратим внимание на графу «Начисление». Указано, что начисление зарплаты по окладу. Этот вид указывается в карточке сотрудника при приеме на работу. Проверим настройки. Вернемся в меню на вкладку «Зарплата и кадры», раздел «Кадровый учет», пункт «Приемы на работу» и зайдем в карточку сотрудника, где и выбран вид начисления «По окладу». Двойным нажатием на надпись заходим в настройки. Здесь есть пункт «Отражение в бухгалтерском учете», если он не заполнен, то создаем новый «Способ учета зарплаты».

Прописываем наименование «Оклад (20 счет)», в скобках обозначаем номер счета. Это нужно для того, чтобы программа понимала на какой счет и по какой статье затрат производилось начисление данной заработной платы. Указываем статью затрат «Оплата труда». Нажимаем «Записать и закрыть». В поле «Отражение в бухгалтерском учете» отобразился веденный счет. Нажимаем еще раз «Записать и закрыть» и возвращаемся к начислению зарплаты. В документе будут отображаться фамилии сотрудников, наименование подразделения, вид начисления, размер заработной платы, количество отработанных дней и часов.

Читайте также: