Как изменить период в бухгалтерском балансе в 1с

При составлении годовой бухгалтерской отчетности отчетным годом является календарный год с 1 января по 31 декабря включительно (ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее - Закон № 402-ФЗ). Для вновь созданного экономического субъекта (организации) первым отчетным годом считается период с даты государственной регистрации:

- по 31 декабря соответствующего года;

- по 31 декабря следующего года, если организация создана после 30 сентября.

Указанные положения статьи 15 Закона № 402-ФЗ давно поддержаны в программе.

Теперь обратимся к налоговому законодательству. Для разных налогов налоговые периоды могут отличаться. Например, для целей налога на прибыль налоговым периодом признается календарный год (ст. 285 НК РФ), а для целей НДС - квартал (ст. 163 НК РФ).

Правила определения налоговых периодов для организаций, которые были созданы или прекратили свою деятельность путем ликвидации или реорганизации, определяются в статье 55 НК РФ. Федеральным законом от 18.07.2017 № 173-ФЗ (далее - Закон № 173-ФЗ) в статью 55 НК РФ внесены изменения, которые вступили в силу с 19.08.2017:

- правила определения первого (последнего) налогового периода теперь распространяются и на индивидуальных предпринимателей (ИП);

- введены дополнительные правила определения первого и последнего налогового периода по налогам с налоговым периодом, установленным как квартал (месяц). До вступления в силу поправок изменять отдельные налоговые периоды в таких ситуациях можно было только по согласованию с ИФНС.

1С:ИТС

Комментарий к Федеральному закону от 18.07.2017 № 173-ФЗ см. в разделе «Юридическая поддержка» - «Комментарии к законам, письмам и решениям судов».

В отношении налогов, по которым налоговым периодом признается календарный год (к которым относится и налог на прибыль организаций), правила определения налоговых периодов не изменились. Так, для вновь созданной организации первый налоговый период определяется пунктом 2 статьи 55 НК РФ.

Если организация создана в период:

- с 1 января по 30 ноября одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря этого календарного года;

- с 1 декабря по 31 декабря одного календарного года, то первым налоговым периодом для нее будет период времени со дня создания организации по 31 декабря календарного года, следующего за годом создания организации.

Если организация прекращает деятельность путем ликвидации или реорганизации, то первый и последний налоговые периоды определяются пунктом 3 статьи 55 НК РФ.

Этапы автоматизации норм статьи 55 НК РФ

Вступление в силу Закона № 173-ФЗ инициировало поэтапную автоматизацию норм статьи 55 НК РФ в «1С:Бухгалтерии 8» редакции 3.0.

Если регистрация физического лица в качестве индивидуального предпринимателя на общей системе налогообложения (ОСНО) осуществлена в декабре, то начиная с версии 3.0.55 доходы и расходы, полученные от предпринимательской деятельности с даты регистрации до конца года, включаются:

- в Книгу учета доходов и расходов ИП за следующий год;

- в Декларацию 3-НДФЛ за следующий год.

P.S. А еще у нас весело :)

- Признание расходов на приобретение ОС для УСН;

- Признание расходов на приобретение НМА для УСН;

- Списание доп. расходов для УСН;

- Списание таможенных платежей для УСН;

- Расчет налога УСН.

При выполнении указанных операций в следующем году доходы и расходы учитываются, начиная с даты регистрации, и включаются:

- в Книгу доходов и расходов УСН за следующий год;

- в Декларацию по УСН за следующий год.

Рис. 1. Расчет налога на прибыль в месяце регистрации

Проверка неизменности учетной политики

По общему правилу при изменении применяемых методов учета решение о внесении изменений в учетную политику принимается:

- с начала следующего налогового периода - для целей налогообложения прибыли (ст. 313 НК РФ);

- с начала следующего отчетного года - для целей бухгалтерского учета (п. 12 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утв. приказом Минфина России от 06.10.2008 № 106н).

В программе «1С:Бухгалтерия 8» (ред. 3.0) параметры учетной политики настраиваются в регистре сведений Учетная политика (раздел Главное). Через форму Настройки налогов и отчетов (раздел Главное) осуществляется доступ в регистры сведений, где указывается система налогообложения и параметры учетной политики для соответствующих налогов.

Записи указанных регистров сведений носят периодический характер и, как правило, создаются на каждый календарный год. Поскольку начало следующего календарного года может не совпадать с началом следующего отчетного года и (или) с началом следующего налогового периода, то в программе необходимо контролировать неизменность положений учетной политики.

Начиная с версии 3.0.57 «1С:Бухгалтерии 8» обработки, включенные в набор Экспресс-проверка ведения учета (Отчеты - Экспресс-проверка), позволяют осуществить такой контроль:

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)" (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Бухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности (далее — БФО). Он содержит информацию для собственников и инвесторов об имуществе и обязательствах организации на отчетную дату, а также отражает ее финансовое положение. Кроме того, баланс сдается в ИФНС.

В этой статье разберем:

- где в 1С 8.3 находится бухгалтерский баланс;

- как в 1С Бухгалтерия 8.3 сформировать баланс и посмотреть, из чего сложилось значение показателя по каждой строке;

- как детализировать строки, если нужно расшифровать существенный показатель;

- где найти и как проверить контрольные соотношения баланса.

Общие правила подготовки и сдачи бухгалтерского баланса

Обязанность формировать бухгалтерскую отчетность установлена законодательством (п. 2 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ). Отчетность может быть:

- годовая — составляется за год;

- промежуточная — составляется за период менее года;

- ликвидационная — составляется при реорганизации или ликвидации экономического субъекта.

Состав регламентированной отчетности может различаться.

Полная БФО состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

В состав отчетности по упрощенной форме входят бухгалтерский баланс и отчет о финансовых результатах. Подробнее о том, кто имеет право применять упрощенные формы БФО, — в статье Особенности представления баланса по упрощенной форме

БФО некоммерческих организаций включает в себя бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Не позднее 3 месяцев после окончания отчетного периода годовая БФО сдается в налоговую в электронном виде.

ФНС формирует и ведет Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО), где заинтересованные пользователи могут получить информацию (Приказ ФНС РФ от 13.11.2019 N ММВ-7-1/569@). Подробности — в нашей статье Пользователи бухгалтерской отчетности.

Перед составлением БФО выполните подготовительные процедуры:

- проведите инвентаризацию имущества и обязательств — сверьте фактические данные с данными бухгалтерского учета;

- удостоверьтесь, что все документы проведены;

- проведите реформацию баланса (операция осуществляется заключительными записями 31 декабря после того, как в бухучете отражены все хозяйственные операции за год): Операции — Закрытие месяца — Реформация баланса ;

- проверьте ОСВ — как это сделать, смотрите в наших статьях: Тотальная проверка ОСВ и Оборотно-сальдовая ведомость;

- проанализируйте состояние бухгалтерского учета в 1С с помощью отчета Анализ состояния бухгалтерского учета ( Отчеты — Экспресс-проверка — Список возможных проверок— Анализ состояния бухгалтерского учета );

- определите существенные показатели, которые нужно отразить в отчетности обособленно (п. 11 ПБУ 4/99, Приказ Минфина РФ от 02.07.2010 N 66н).

Бухгалтерский баланс в 1С 8.3 — пошаговая инструкция по формированию

Бухгалтерский баланс в 1С 8.3 — где найти?

Перед тем как формировать баланс в 1С, разберемся, где он находится.

В разделе Отчеты откройте Регламентированные отчеты — Отчеты .

По кнопке Создать раскройте перечень Видов отчетов .

Бухгалтерский баланс в 1С 8.3 — как сформировать

В папке Бухгалтерская отчетность раздела По категориям выберите:

- Бухгалтерская отчетность (с 2011 года) — если формируете полную БФО;

- Бухгалтерская отчетность упрощенная — если имеете право применять упрощенные формы БФО.

Чтобы в дальнейшем быстро найти нужный отчет, добавьте его на вкладку Избранное , отметив звездочкой.

Подробности о том, как просто поместить объект в Избранное, смотрите в статье Как настроить быстрый доступ к любому элементу 1С — Избранное

Укажите период составления отчета. Поле Редакция формы заполнится автоматически.

По кнопке Создать откройте форму с перечнем отчетов, входящих в состав бухгалтерской (финансовой) отчетности.

Если в настройках Учетной политики ( Главное — Учетная политика ) выбрать Состав форм бухгалтерской отчетности :

к необходимому набору форм БФО можно сразу пройти из списка задач ( Главное — Задачи организации ).

Сделать это можно следующим способом:

Титульный лист бухгалтерского баланса

Реквизиты организации и коды в титульном листе заполнятся автоматически данными из карточки Организации (Реквизиты организации) . Ячейки с желтой заливкой можно отредактировать вручную.

В поле Номер корректировки автоматически подставляется значение «0». Если вы исправили существенную ошибку до утверждения бухгалтерской отчетности и в связи с этим представляете в налоговую исправленный баланс, укажите «1» для первой корректировки, «2» — для второй и т. д.

При исправлении существенной ошибки бухгалтерская финансовая отчетность после утверждения не подлежит исправлению и повторному представлению пользователям (п. 10 ПБУ 22/2010).

В каких случаях нужно составлять исправленную отчетность, рассмотрено в статье Существенность в исправлении ошибок.

В поле Вид сдачи отчетности значение:

- Обычная — проставляется по умолчанию;

- Ликвидационная — выберите, если составляете ликвидационный баланс при реорганизации или ликвидации.

Бухгалтерский баланс составляется только в тыс. руб., поэтому выбор иной единицы измерения в форме отчета не предусмотрен.

Укажите, подлежит ли бухгалтерская отчетность обязательному аудиту — в соответствующей строке выберите значение Да или Нет двойным кликом мышки. При необходимости вручную заполните сведения об аудиторе. Подробности смотрите в нашей статье Аудиторское заключение в 1С.

Заполнение разделов баланса

Чтобы в активе и пассиве баланса автоматически появились значения, нажмите кнопку Заполнить и выберите:

- Все отчеты — для всех отчетов БФО по общему списку, если хотите заполнить все отчеты, а не только баланс;

- Текущий отчет — только для выбранной формы отчетности, если хотите заполнить один баланс.

Показатели в балансе — конечный остаток по счетам бухгалтерского учета на отчетную дату. Особенности отражения значений по конкретным строкам рассмотрены в статье Алгоритм заполнения баланса по обычной форме.

Ячейки в табличной части отчета выделены цветом:

- светло-зеленым — заполняются автоматически, но можно изменить значение или порядок заполнения;

- желтым — данные вносятся вручную;

- темно-зеленым — автоматический расчет на основе значений из других ячеек, изменить нельзя;

- белым — не редактируется.

Можно изменить порядок заполнения светло-зеленой ячейки, встав курсором на нужную ячейку и выбрав в нижней части формы:

- не заполнять автоматически — при повторном формировании отчета ячейка будет пустой, ее цвет поменяется на желтый;

- заполнять автоматически без корректировки — останется исходный порядок заполнения;

- заполнять автоматически с корректировкой — данные заполнятся, но значение будет вычислено с учетом корректировки, цвет ячейки в табличной форме отчета поменяется на светло-розовый, а в поле в нижней части формы будет расхождение между первоначальным и текущим значением показателя.

Расшифровка данных баланса

Чтобы понять, из чего сложилась сумма в той или иной строке баланса, встаньте курсором в нужную ячейку и нажмите кнопку Расшифровать в верхней части формы (либо по правой кнопке мыши выберите в открывшемся меню пункт Расшифровать ).

Если нужна полная расшифровка всех строк, курсор установите правее за границей баланса на сером фоне и также нажмите кнопку Расшифровать .

Расшифровка строки имеет следующий вид:

Расшифровать строки баланса можно только после того, как заполнены значения по кнопке Заполнить .

Настройка состава строк

Существенными являются показатели отдельных активов и обязательств, если они:

- так влияют на финансовое состояние организации, что без них нельзя его адекватно оценить;

- могут повлиять на решения заинтересованных пользователей отчетности.

Существенные значения активов и обязательств надо показать в бухгалтерском балансе обособленно (п. 11 ПБУ 4/99).

Для этого по ссылке Настройка состава строк откройте форму Настройка расшифровки отдельных показателей бухгалтерского баланса .

Строка отчета будет детализирована:

Добавление строк баланса

Если показатель об отдельных активах или обязательствах является существенным, но для его детализации не хватает строк, можно включить новую строку в баланс по гиперссылке Добавить строку .

Проверка баланса

Контрольные соотношения для проверки корректности бухгалтерской (финансовой) отчетности, в том числе упрощенной, даны в Письме ФНС РФ от 31.07.2019 N БА-4-1/15052@. Перед отправкой отчетности в налоговую проверьте баланс на наличие ошибок. В 1С это можно сделать из формы отчета: кнопка Проверка — Проверить контрольные соотношения .

Выставьте флажок Отображать только ошибочные соотношения — в отчет будут выведены исключительно те показатели, по которым выявлены расхождения.

Печать баланса

По кнопке Печать выведите список печатных форм.

В зависимости от того, в чей адрес будет представляться баланс, выберите печатную форму отчета:

- Формы в редакции Приказа Минфина России от 19.04.2019 № 61н — для собственников, акционеров, органов статистики;

- Формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417 — для налоговой.

- Показать бланк — откройте форму Выбор печатной формы ;

- Печать — отправьте отчет на принтер;

- Сохранить — сохраните отчет в нужном формате.

Поле с номером корректировки не предусмотрено в форме бухгалтерского баланса, утв. Приказом Минфина 02.07.2010 N 66н в ред. от 19.04.2019. Такое поле есть в машиночитаемой форме с двухмерным штрихкодом, однако с отчетности за 2021 год в бумажном виде данная форма не применяется.

Выгрузка и отправка баланса в налоговую инспекцию

На заключительном этапе перед представлением баланса в налоговую выполните проверку отчета по кнопке Проверка — Проверить выгрузку .

Перечень обнаруженных ошибок отобразится в новом окне. При наличии ошибок исправьте их перед отправкой отчета.

можно представлять баланс в налоговую.

При подключенном модуле 1С-Отчетность доступен сервис онлайн-проверки отчетов. Чтобы проконтролировать правильность заполнения отчета на специальном сервере в интернете, по кнопке Проверка выберите Проверить в интернете .

Мы рассмотрели, где находится и как сделать баланс в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Принять к учету основное средство в 1С 8.3 можно двумя.Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3.Рассмотрим, в виде пошаговой инструкции как принять на работу сотрудника.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Спасибо,с вашей подачи гораздо понятнее этот «страшный зверь»

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Реформация баланса в 1С Бухгалтерия 8.3 (3.0) производится в программе через одноименную регламентную операцию при закрытии месяца (Операции – Закрытие месяца). Реформация баланса проводится 31 декабря после завершения отражения всех операций в отчетном году. Происходит закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы» на субсчета 90.09 и 91.09 соответственно. После этого отражается финансовый результат по итогам года в составе нераспределенной прибыли (непокрытого убытка) на счете 99 «Прибыль и убытки».

Операция «Реформация баланса» доступна только в закрытии месяца декабрь.

Для того, чтобы проверить корректность реформации баланса, сформируем Оборотно-сальдовую ведомость за декабрь отчетного года и удостоверимся, что счета 90, 91 и 99 не имеют конечного сальдо (Отчеты – Оборотно-сальдовая ведомость).

Составление Бухгалтерского баланса

Перейдем в раздел Отчеты – 1С-Отчетность - Регламентированные отчеты – Создать – Бухгалтерская отчетность (с 2011 года).

В открывшейся форме выбираем организацию, период, вид баланса (для коммерческой или некоммерческой организации) и редакцию (в зависимости от периода отчетности).

Для составления бухгалтерского баланса предназначен раздел "Бухгалтерский баланс"

Белые поля заполняются автоматически на основании данных из карточки организации. Желты е поля доступны к редактированию. При внесении изменении в данные справочника «Организации», для того чтобы данные обновились и в отчете нажмем кнопку Еще – Обновить.

В реквизите "Местонахождение (адрес)" по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Для заполнения данных Бухгалтерского баланса нажмем кнопку Заполнить и в выпавшем списке выберем «Текущий отчет». Большинство показателей заполнятся автоматически.

Проверить правильность сформированного Баланса можно, сравнив суммы в строках 1600 и 1700, они должны быть равны.

Возможные причины несовпадения:

- На счетах 25, 26 имеются остатки – в таком случае следует провести операции по закрытию месяцев, начиная с того, где образовались остатки

- Не выполнены/пропущены регламентные операции в каком-то из месяцев по закрытию счетов 90 и 91 - в таком случае следует провести операции по закрытию месяцев, начиная с того, где образовались остатки

- Некорректное создание проводок по Активным и Пассивным счетам – Остатки по Активным счетам могут быть только по Дебету, а по Пассивным счетам только по Кредиту.

Автоматически не заполняются данные по Оценочным обязательствам и Прочим обязательствам (раздел IV Долгосрочные обязательства). Такие ячейки выделены желтым цветом и могут быть заполнены вручную в Балансе.

По гиперссылке «Настройка состава строк» можно настроить показатели, которые будут отображены в Балансе. При включении флага «Включать в отчет», показатель будет представлен обособленно в строки «в том числе» для соответствующей группы статей. Заполним отчет еще раз, чтобы новые строки также заполнились. Заполнить – Текущий отчет.

По итогам заполнения данных можно провести проверку по кнопке Проверка. Доступна проверка на контрольные соотношения, выгрузки. Проверка и Интернете доступна пользователям с подключенным сервисом 1С-Отчетность.

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

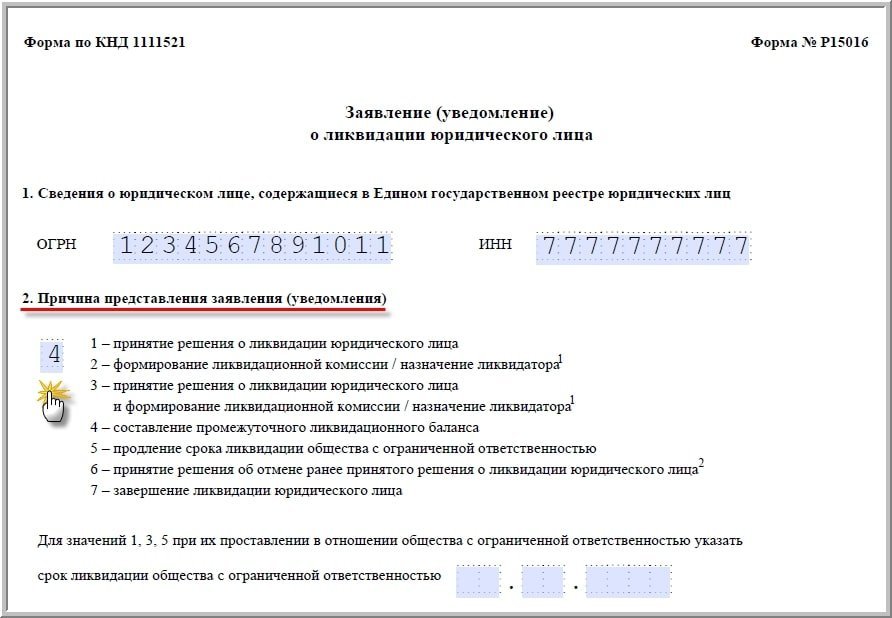

Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

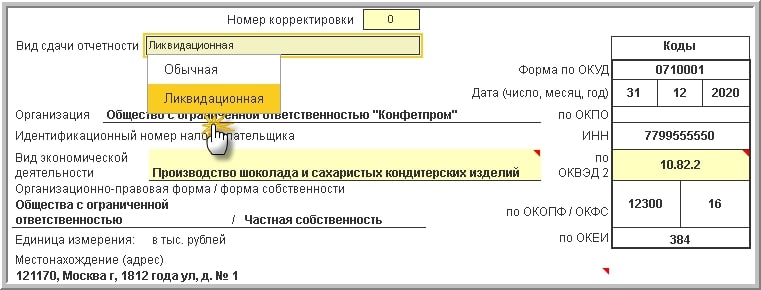

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

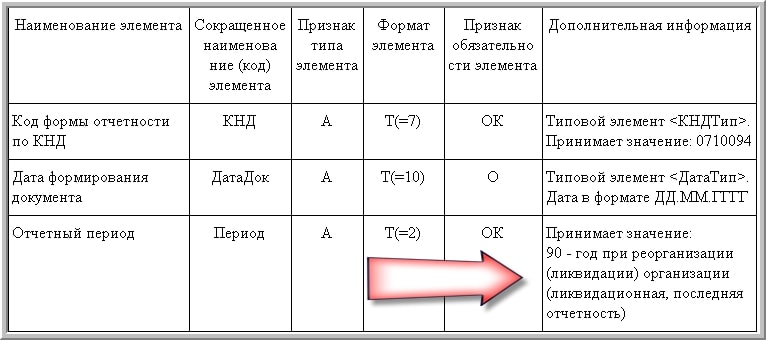

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис. 3):

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

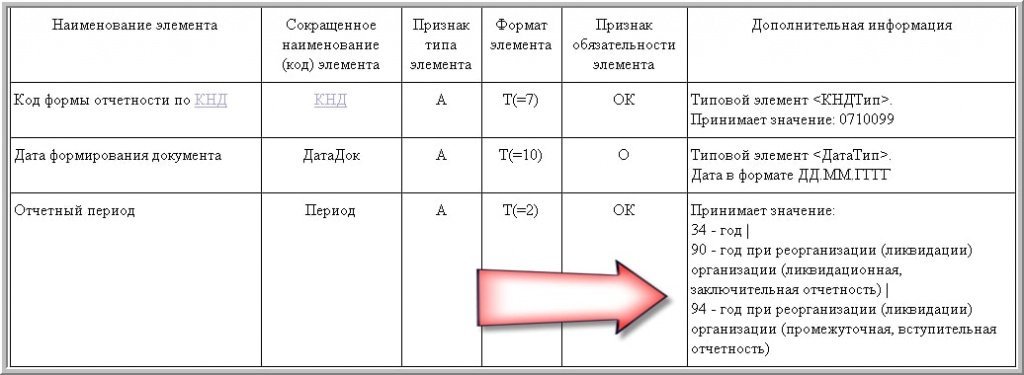

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Читайте также: