Как изменить кэк в 1с 8 бюджет

Синхронизация данных – это двусторонний обмен между программами. Чаще всего данные передаются из программы «Зарплата и управление персоналом 8» в программу «Бухгалтерия предприятия 8». Например, документ «Отражение зарплаты в бухучете», который заполняется на основании сведений о начислении заработной платы и страховых взносов в выбранном месяце. Мы же с вами рассмотрим настройку на примере обмена между программами 1С ЗКГУ 3.1 и 1С БГУ 2.0.

Для первоначальной настройки из программы ЗКГУ 3.1 заходим в раздел меню «Администрирование» – «Синхронизация данных» . В остальных конфигурациях настройка синхронизации находится также в разделе «Администрирование».

Далее ставим галку «Синхронизация данных» и нажимаем на гиперссылку «Настройка синхронизации данных»

В открывшемся окне нажимаем кнопку «Новая синхронизация данных» .

Далее выбираем из списка с какой программой будет происходить обмен и переходим к «Этапам настройки»:

1) По гиперссылке «Настроить параметры подключения» выбираем вариант подключения. В данном примере выбираем программу «Бухгалтерия государственного учреждения, редакция 2» и первый вариант подключения — “Подключение к другой программе на этом компьютере или по локальной сети”:

В следующем окне заполняем поля “Каталог” и “Пользователь”:

эти данные берем из базы-корреспондента:

2) На следующем шаге настраиваем правила отправки и получения данных: заполняем данные во всех вкладках, устанавливаем дату начала месяца, начиная с которого будут выгружаться данные, нажимаем кнопку «Записать и закрыть»:

3) Далее выполняем выгрузку и переходим в программу «Бухгалтерия государственного учреждения, редакция 2» для сопоставления данных.

Для этого заходим в раздел «Администрирование» – «Синхронизация данных» – «Настройка синхронизации данных», выполняем первоначальную настройку и нажимаем кнопку «Синхронизировать», откроется окно сопоставления данных.

Для просмотра данных дважды щелкаем по нужным строкам и в открывшемся окне проверяем соответствие:

по необходимости меняем при помощи кнопок «Отменить соответствие» и «Установить соответствие»:

После устанавливаем галку «Закончить сопоставление данных» и нажимаем «Далее», «Готово».

Заходим в раздел меню «Учет и отчетность», подраздел «Учет заработной платы» , документ «Отражение зарплаты в учете» и проверяем загруженный документ.

Для создания и настройки “Статей финансирования” и “Способов отражения” используем раздел меню “Администрирование”, подраздел “Настройка параметров учета”, “Обмен данными и интеграция”:

На этом все. Если у вас возникли вопросы, пишите комментарии, постараемся ответить.

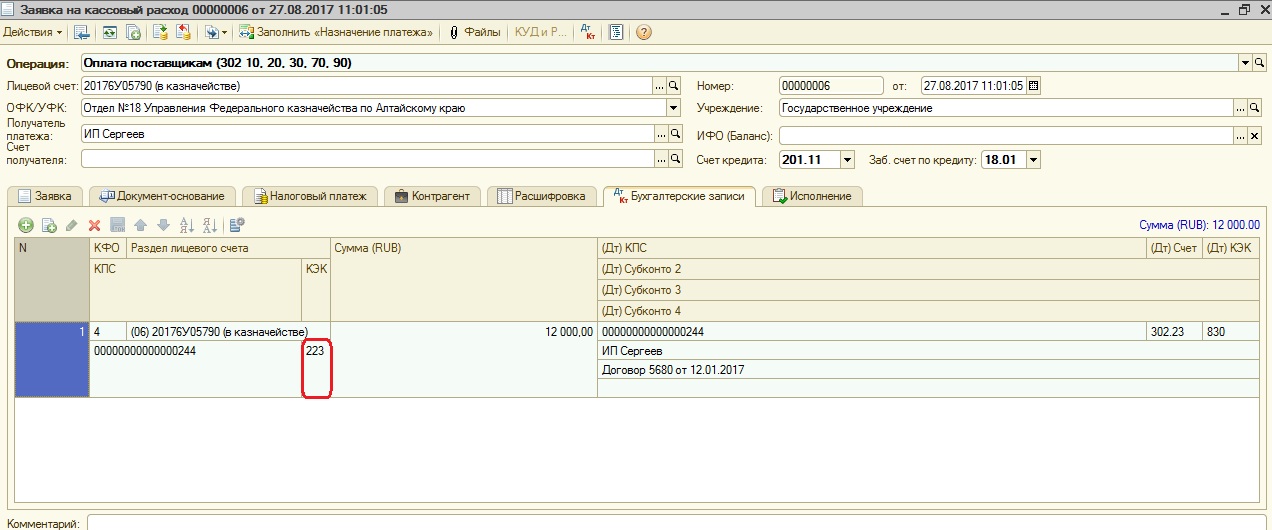

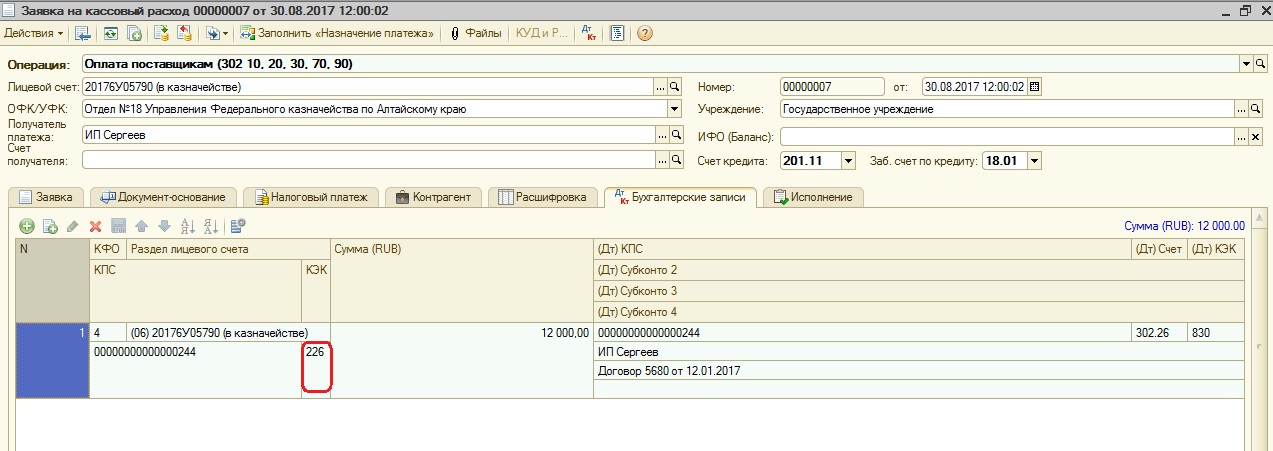

Итак, рассмотрим ситуацию подробнее. Был сделан документ «Заявка на кассовый расход» и вместо необходимого КЭК 226 указали КЭК 223.

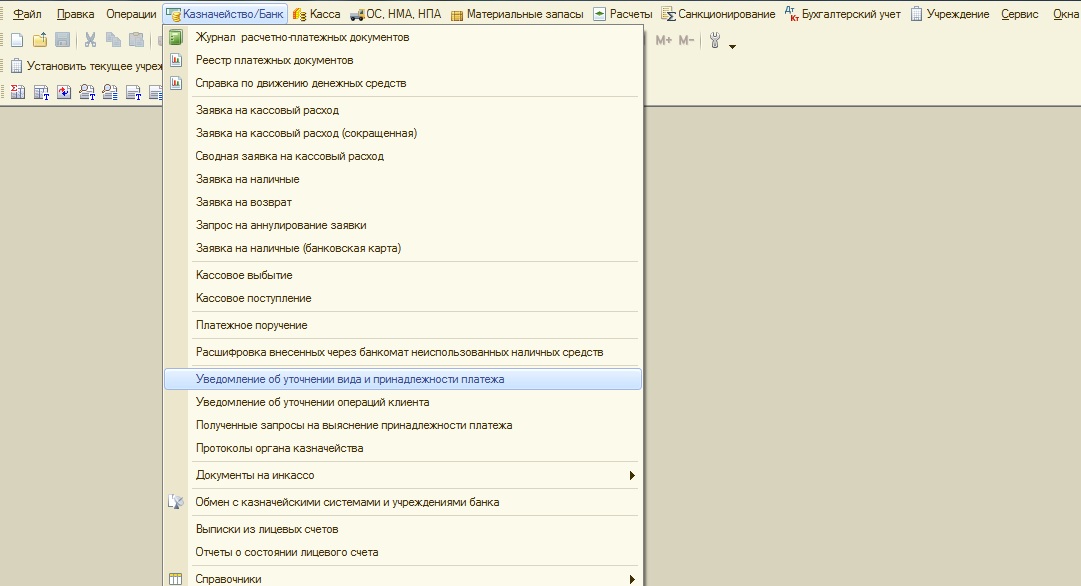

В казначейство в этом случае вы отправляете «Уведомление на уточнение платежа». Но в программе этот документ не формирует проводок, поэтому нужно сделать дополнительно документ «Кассовое поступление» по КЭК 223 и уже затем «Заявку на кассовый расход» по верному КЭК.

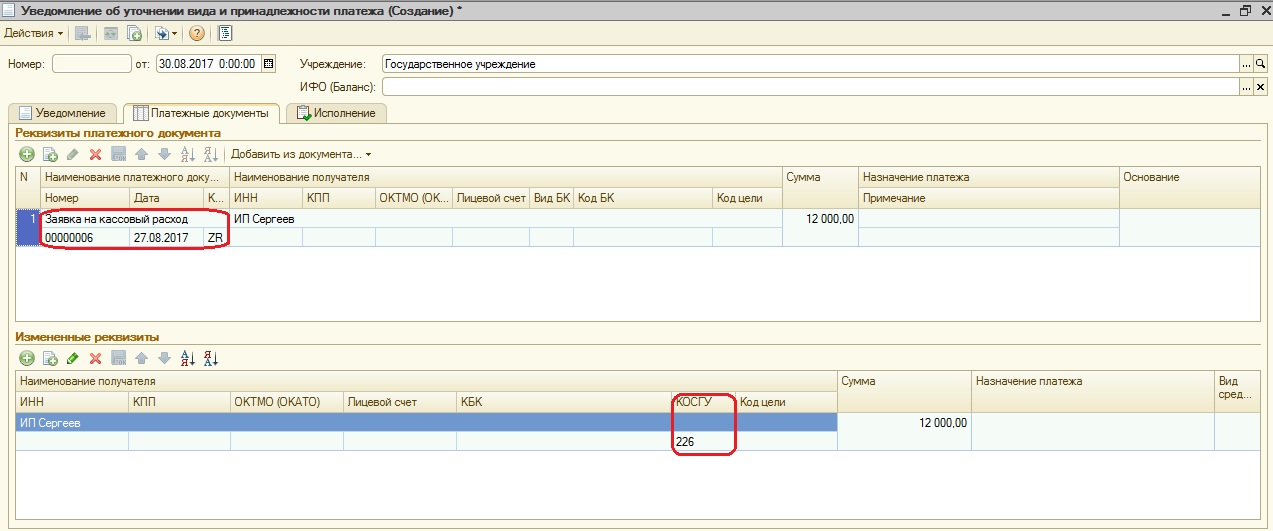

Сначала делаем «Уведомление об уточнении вида и принадлежности платежа».

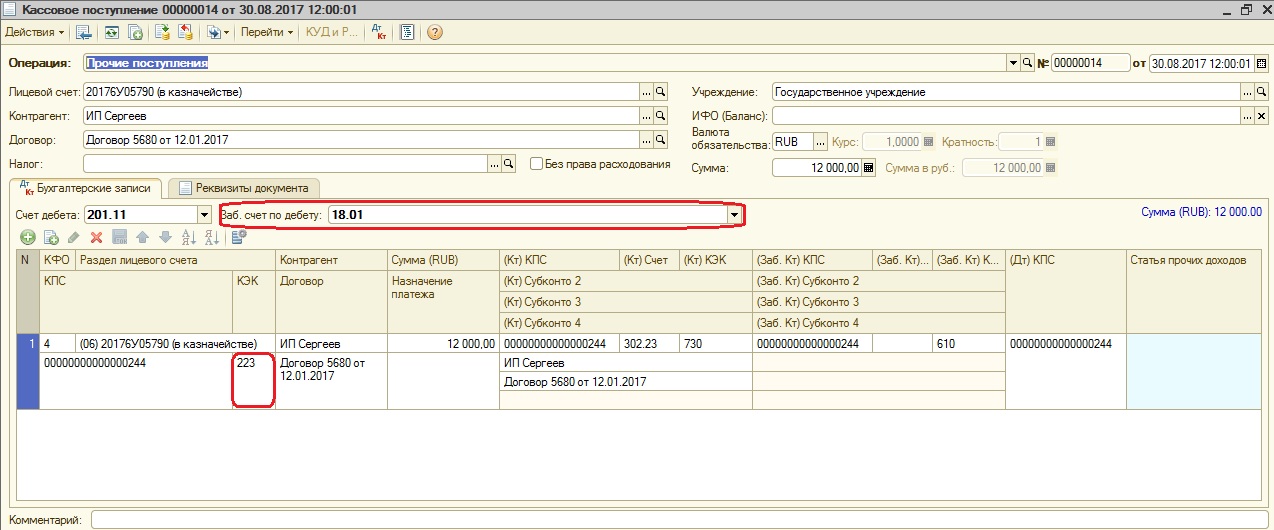

Затем создаем «Кассовое поступление» по ошибочному КЭК с видом операции «Прочие поступления». Обязательно по дебету выбираем забалансовый счет 18.01, чтобы указать, что это возврат, и доходы не увеличились.

Затем снова создаем «Заявку на кассовый расход» уже по верному КЭК.

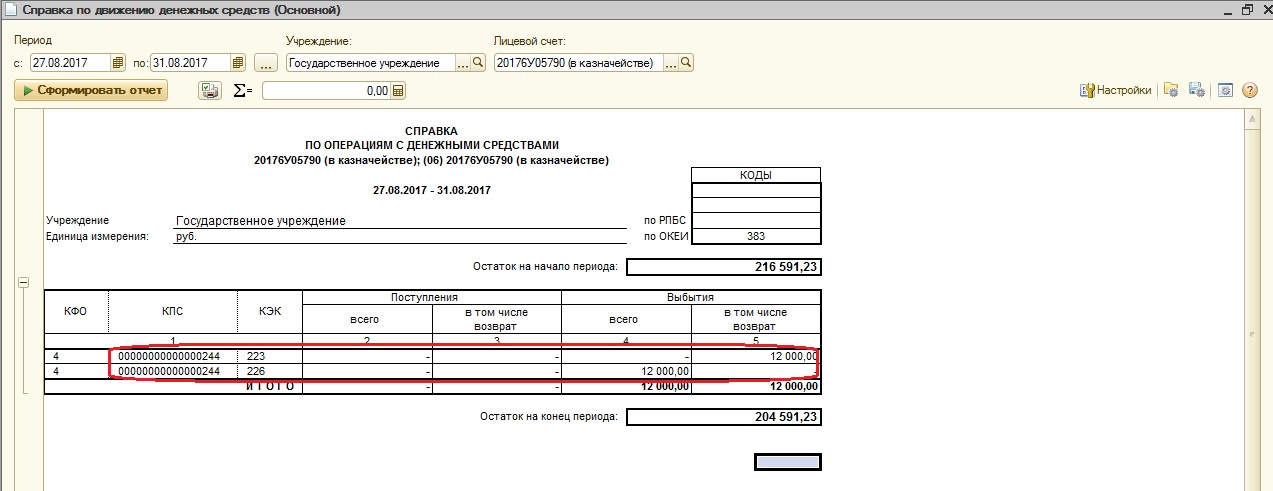

Проверить правильность операций можно с помощью отчета «Справка по движению денежных средств».

Из отчета видно, что по КЭК 223 было выбытие и возврат, т.е доходы не увеличились, все отражено корректно.

Аналогичным образом можно исправлять и другие параметры, например, счет, КПС и т.д.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Итак, рассмотрим ситуацию подробнее. Был сделан документ «Заявка на кассовый расход» и вместо необходимого КЭК 226 указали КЭК 223.

В казначейство в этом случае вы отправляете «Уведомление на уточнение платежа». Но в программе этот документ не формирует проводок, поэтому нужно сделать дополнительно документ «Кассовое поступление» по КЭК 223 и уже затем «Заявку на кассовый расход» по верному КЭК.

Сначала делаем «Уведомление об уточнении вида и принадлежности платежа».

Затем создаем «Кассовое поступление» по ошибочному КЭК с видом операции «Прочие поступления». Обязательно по дебету выбираем забалансовый счет 18.01, чтобы указать, что это возврат, и доходы не увеличились.

Затем снова создаем «Заявку на кассовый расход» уже по верному КЭК.

Проверить правильность операций можно с помощью отчета «Справка по движению денежных средств».

Из отчета видно, что по КЭК 223 было выбытие и возврат, т.е доходы не увеличились, все отражено корректно.

Аналогичным образом можно исправлять и другие параметры, например, счет, КПС и т.д.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

В этой статье речь пойдет об одном из самых важных законодательных нововведений – реформации перечня классификации операций сектора государственного управления (КОСГУ) и о том, как это нововведение организовано в программе «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Как мы помним, КОСГУ необходимы для того, чтобы классифицировать операции в учреждениях госсектора по их экономическому содержанию. Эти коды должны в обязательном порядке отражаться в операциях формирования бюджета, а также реализации (исполнения) бюджета. В целом, о том, как использовать эти коды, знает каждый бухгалтер, работающий в госсекторе. Но с начала 2018 года изменяется состав этого справочника, а значит – и правила применения отдельно взятых КОСГУ.

Правила использования бюджетной классификации описаны в приказе финансового Министерства от 1 июля 2013. В конце 2017 года (а именно – 27 декабря 2017) Минфином был сформирован приказ за номером 255н, который вносит корректировки в описанные выше указания по правилам применения КОСГУ. Этот приказ не сразу был введен в действие, хотя изменения, описанные в нем, вступают в силу с начала 2018 года. Получил законную силу приказ 255н в двадцатых числах февраля, и, обратите внимание, его изначальное изложение было изменено (исключены пункты 2, 4 и 5).

В этой статье хотелось бы рассказать о новых КОСГУ и новых правилах их применения.

Так как приказ 255н некоторое время был в «подвешенном» состоянии – его окончательный вариант был неизвестен, да и, в целом, ввод в действие был под вопросом – компания 1С не торопилась с введением в программный продукт «1С: Бухгалтерия гос. учреждения 8, редакция 2.0» новшеств в части состава и применения кодов КОСГУ. Хотя отдельно взятые территориальные казначейства уже работали по новым КОСГУ, и учреждениям госсектора приходилось решать эти проблемы локально, на местах.

Обновление, в котором имеются необходимые изменения в части правил применения кодов, вышло 28 февраля 2018 года и имеет номер 2.0.54.7. Проверьте версию своей программы, в случае, если она ниже – необходимо установить актуальный релиз.

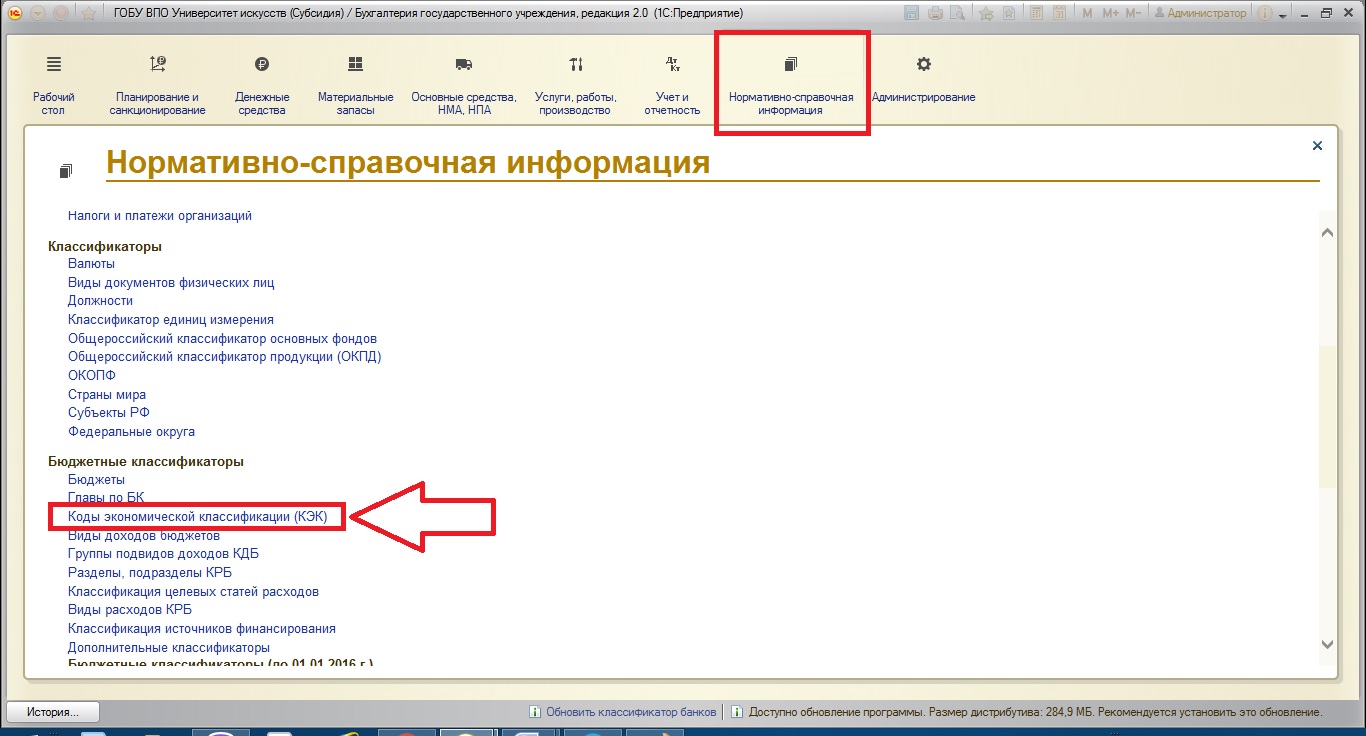

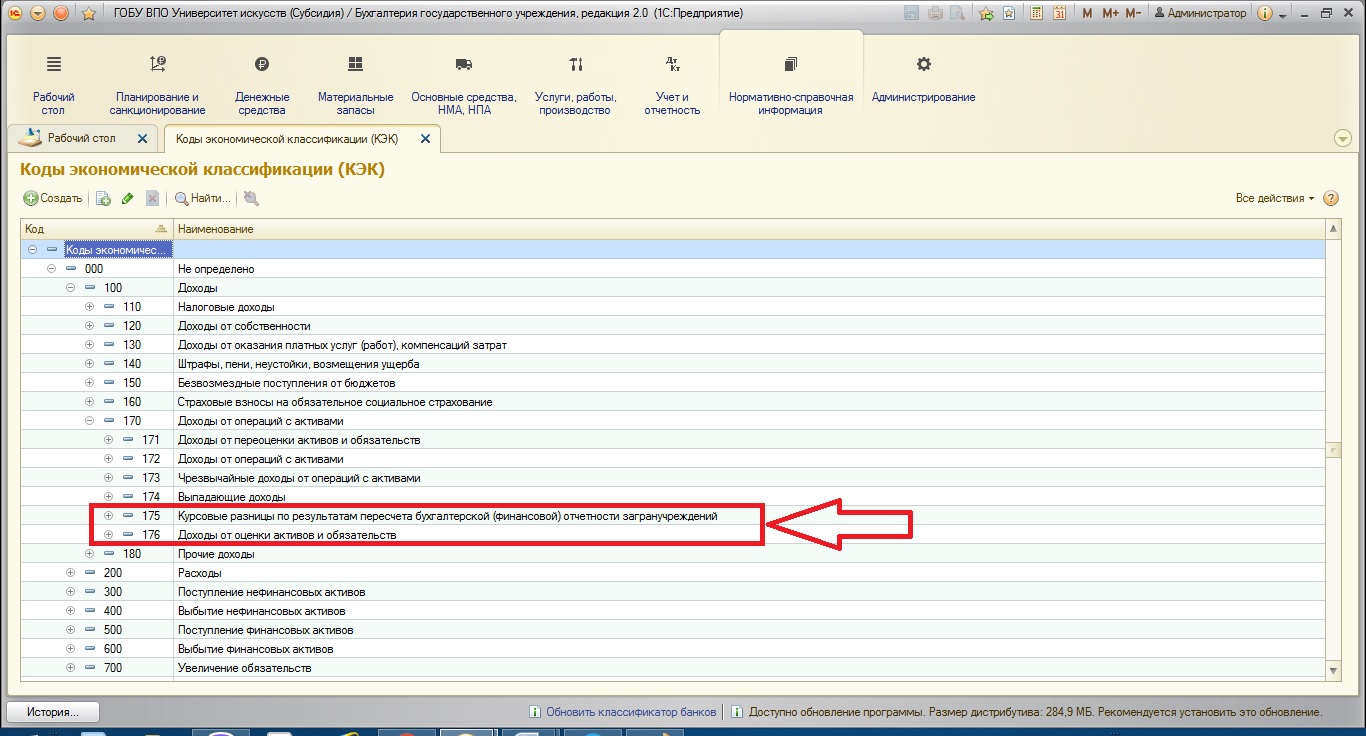

Справочник КОСГУ в программе БГУ 2.0 – это справочник кодов экономической классификации (КЭК). Найти его можно:

Разберемся, какие изменения произошли в классификации КОСГУ. Основные из них можно собрать в следующий список:

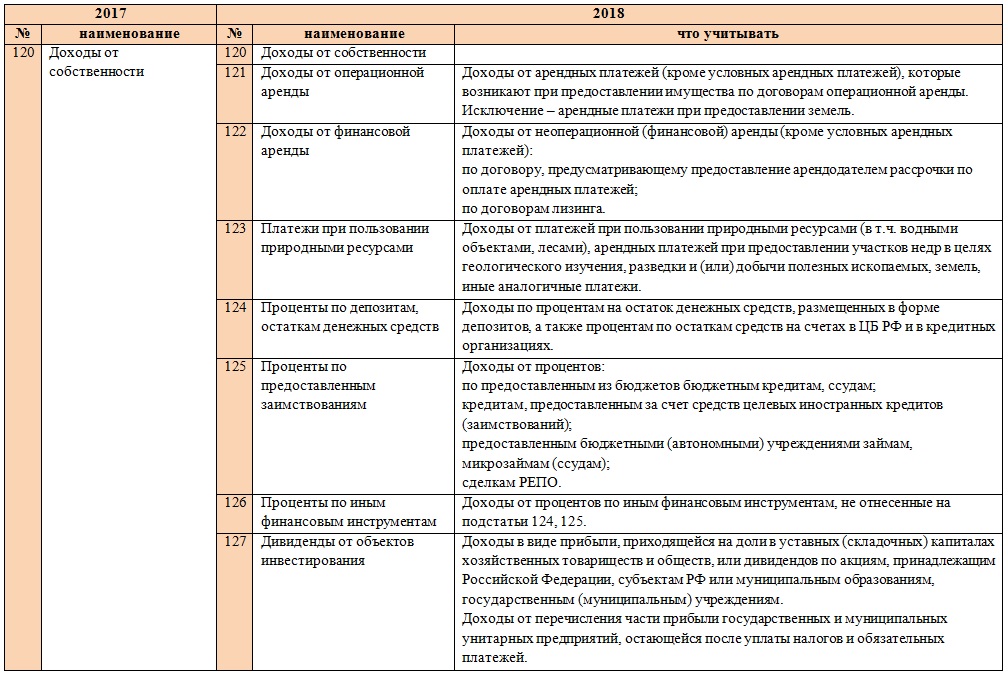

1. Полностью детализированы группы 120, 130, 140, 180, 290, 410, 420, 430 (то есть появились подстатьи в этих группах).

2. В группы 170, 270, 300, 400 добавлены дополнительные подгруппы или подстатьи.

3. У некоторых подстатей изменился порядок применения, дополнены или изменены описания.

Чтобы появилось понимание, что означают вышеизложенные пункты, разберемся по каждому из них.

1. Полноценная детализация групп.

Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.

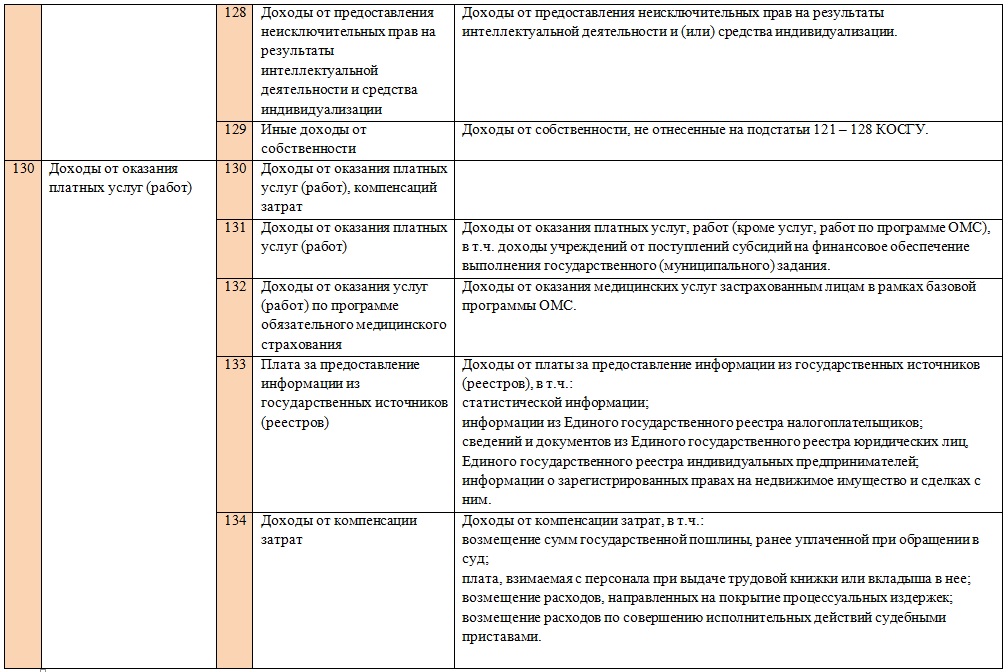

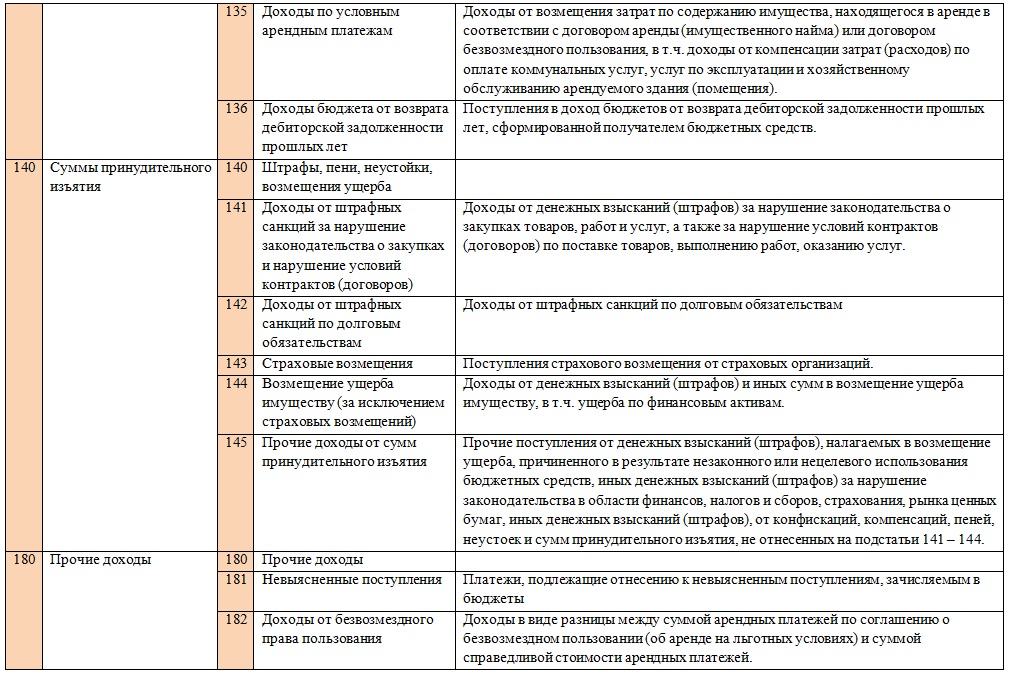

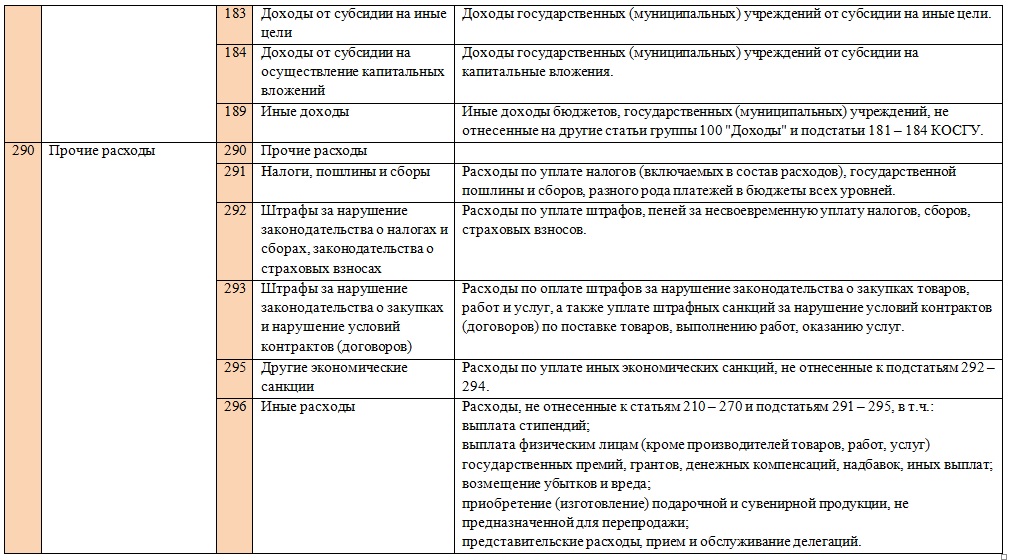

Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 "Доходы от оказания платных услуг (работ)" или же 189 "Иные доходы".

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже:

2. Добавление отдельных подстатей в группы 170, 270, 300, 400.

В статью 170 добавлены две подстатьи: 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Подстатья 175 призвана отражать курсовые разницы, но только касаемо заграничных учреждений. Описанную подстатью нельзя использовать для формирования кассовых поступлений или выбытий так же, как и еще одну новую статью 176 в группе 170, которая используется для отражения доходов после оценки активов и обязательств.

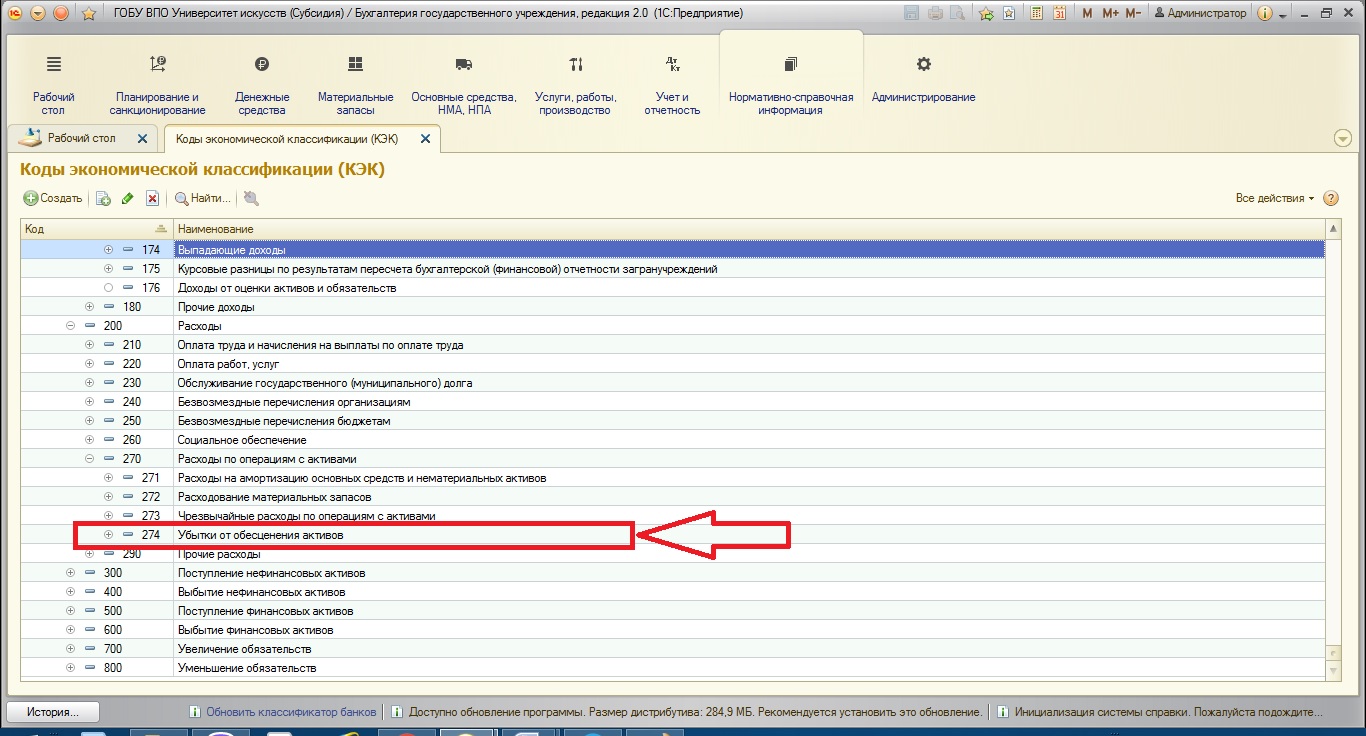

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

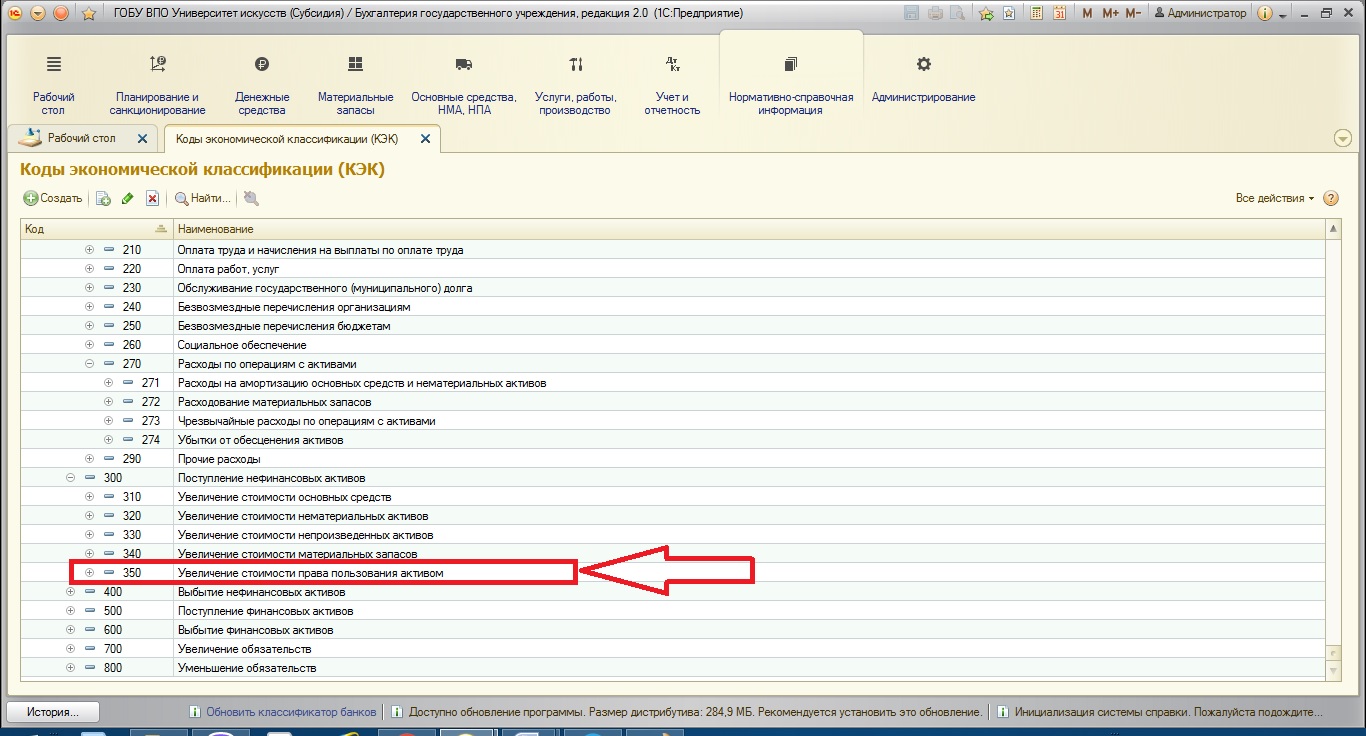

В статью 300 добавлена также одна подстатья 350 «Увеличение стоимости права пользования активом», на неё необходимо относить суммы повышения стоимости прав использования актива, но только при условии, если объект признан находящимся именно в операционной аренде в числе имеющихся нефинансовых активов учреждения. Эта подстатья также не может использоваться для кассовых поступлений или выбытий.

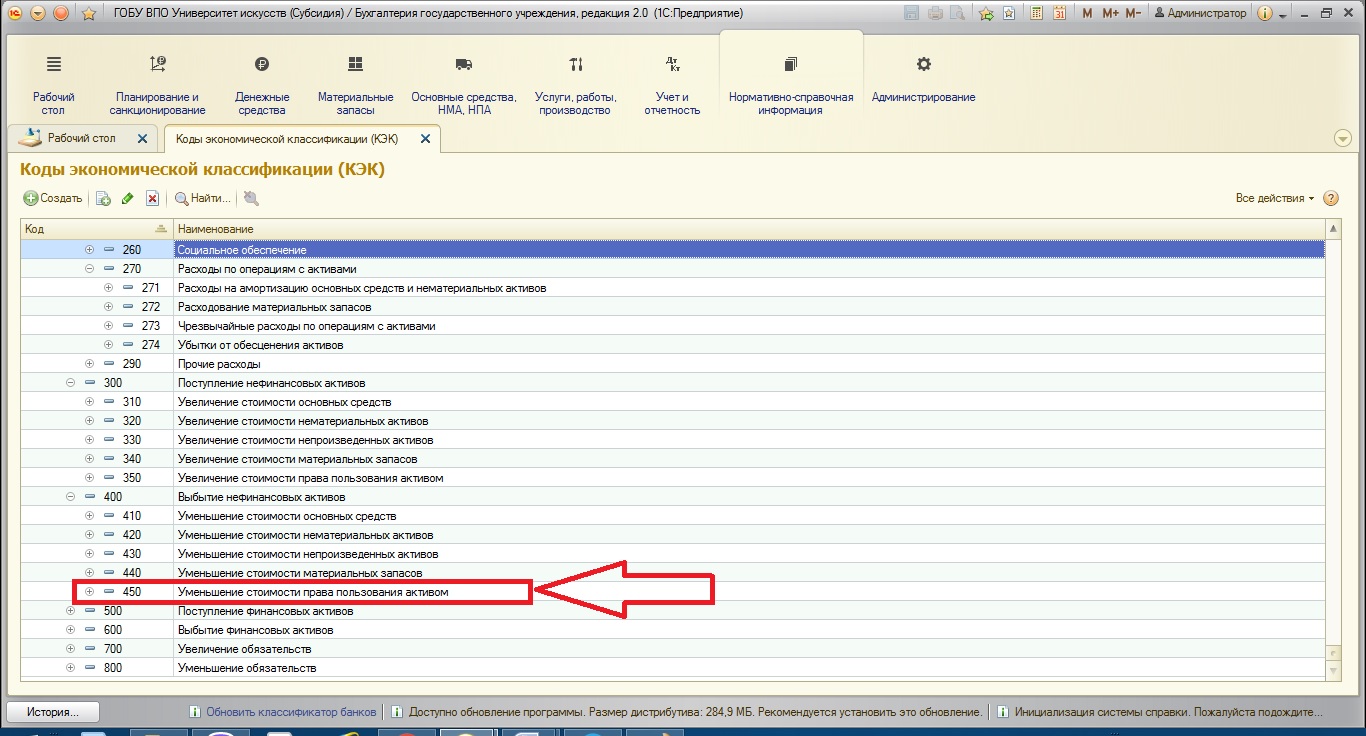

В статью 400 добавлена одна подстатья 450 «Уменьшение стоимости права пользования активом». Эта новая подстатья будет использоваться для отражения операций по выбытию права использования актива, например, с начислением сумм амортизации на объект, находящийся в нефинансовой аренде.

3. Если с предыдущими пунктами понятно – увеличение количества статей в справочнике КЭКов. В этом же пункте разберем, какие нововведения произошли с теми КОСГУ, которые уже были.

Первое, что хочется отметить – теперь для модернизации объектов учета, которые не являются единым инвентарным объектом (как классический пример - локальная вычислительная сеть) не используется статья 226 «Прочие услуги и работы». И вообще - для всех работ или услуг для отражения капвложений больше не используется 226 КОСГУ. Вместо него необходимо воспользоваться подстатьей 228 «Услуги, работы для целей капитальных вложений».

Чтобы отражать расходы по командированию студентов, тренеров или спортсменов на события соревновательного вида (различные олимпиады, спортивные состязания) теперь нужно использовать вновь созданную статью 296 «Иные расходы».

Также теперь нельзя использовать для кассовых поступлений или выбытий следующий перечень подстатей: 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности» и 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

Разберем, как изменилась таблица соотношения видов расходов и статей, подстатей справочника КОСГУ:

- в видах расходов 112, 113, 122, 123, 134, 241, с 330 по 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» (так как подстатья 290 теперь полностью детализирована);

- виды расходов 710 – 730 пополнены кодом 294 «Штрафные санкции по долговым обязательствам»;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы»;

- для вида расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» больше не используется;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» пополнен подстатьями 295 «Другие экономические санкции», 296 «Иные расходы»;

- для вида расходов 880 исключен код КОСГУ 290 «Прочие расходы», также исключены статьи с 221 по 226, но при этом дополнены группой 220. Но это значит, что теперь для вида расхода 880 может использоваться любая подстатья из группы статей 220.

Также замечу, что в группы видов доходов изменения не вносились (то есть таблица соотношения видов доходов и КОСГУ не изменялась), а это значит – применять КОСГУ с видами доходов можно по старым правилам.

Хотелось бы отметить, что по состоянию на текущий момент после обновления 1С: БГУ 2.0 пока не везде имеется возможность выбрать новые элементы справочника кодов экономической классификации. Работа по перестройке системы для работы в новых условиях компанией 1С ведется.

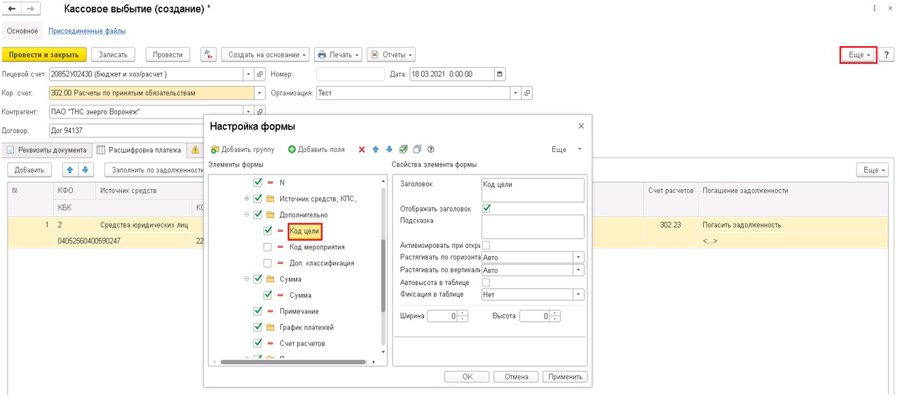

Документы по санкционированию и кассовому исполнению расходов имеют соответствующие дополнительные реквизиты: «Код цели», «Код мероприятия» и «Доп. классификация».

Отчет «Сводные данные об исполнении Плана ФХД» также имеет возможность настройки отображения результатов путем группировки или отбора по дополнительным реквизитам: «Виды целевых средств», «Дополнительная бюджетная классификация» и «Мероприятия».

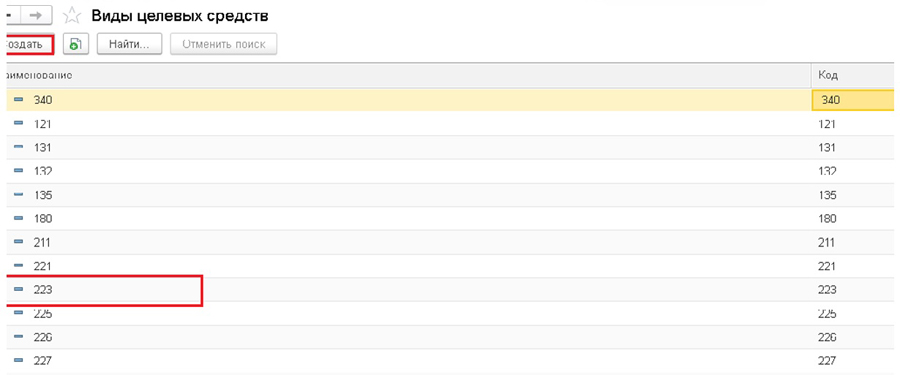

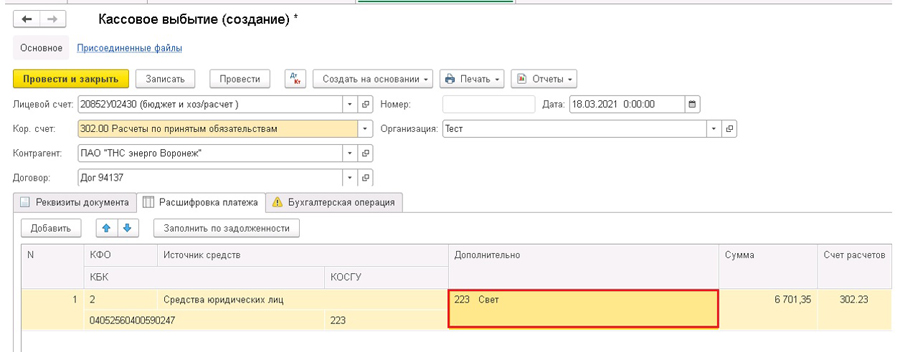

Рассмотрим на примере Расчетно-платежных документов детализацию по видам целевых средств - Кассовое выбытие:

1) Создаем документ «Кассовое выбытие», во вкладке «Расшифровка платежа» нажимаем «Добавить», затем нажимаем верхнюю кнопку «ЕЩЕ» - «Изменить форму», разворачиваем папку «Дополнительно» и ставим галку на «Код цели» - «ОК».

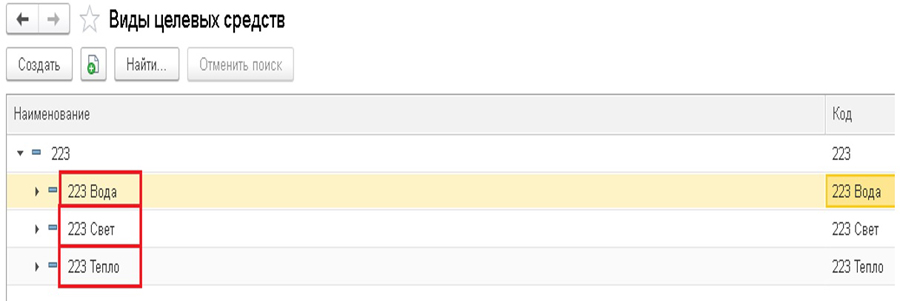

2) Теперь во вкладке «Расшифровка платежа» у нас появилось доп. поле «Код цели». Нажимаем на стрелочку «Показать все». Остается только создать детализацию от выбранного КЭК, в нашем примере это «223 Коммунальные расходы», соответственно получаем:

Выбираем необходимую детализацию, в нашем примере «223 Свет».

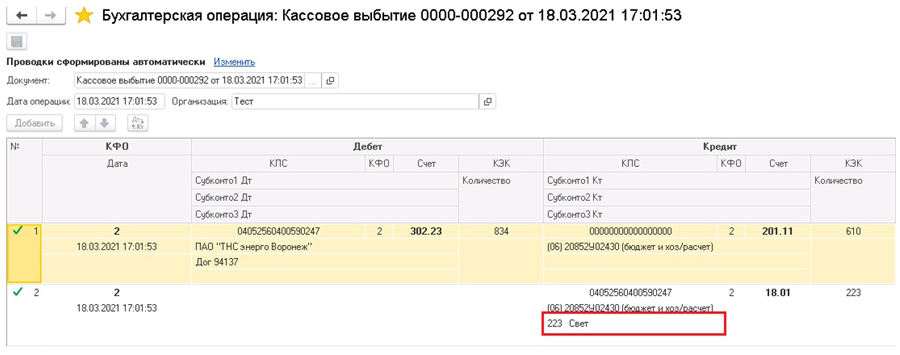

Проверяем бухгалтерские проводки.

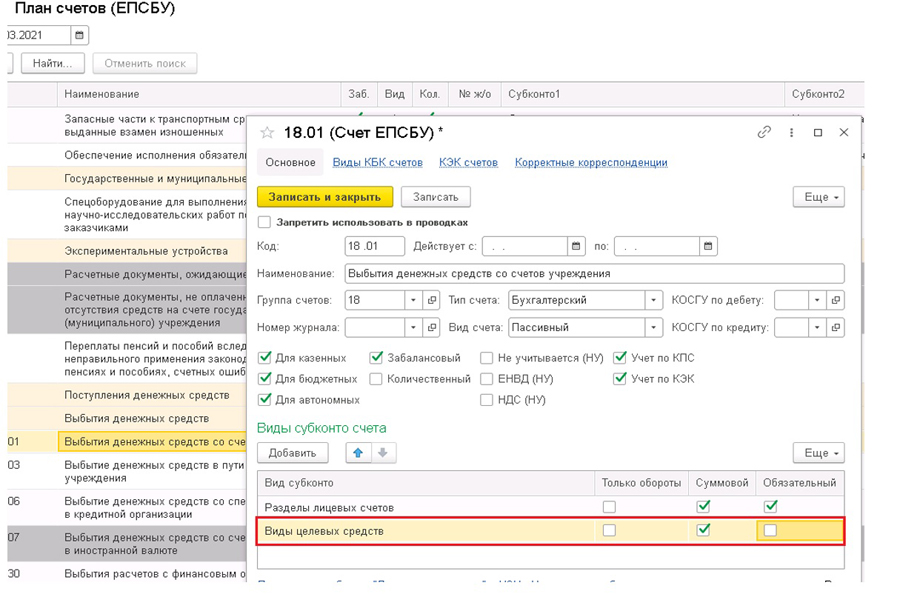

Если в бухгалтерских проводках по счету 18.01 не отобразились данные, открываем план счетов и проверяем субконто 2.

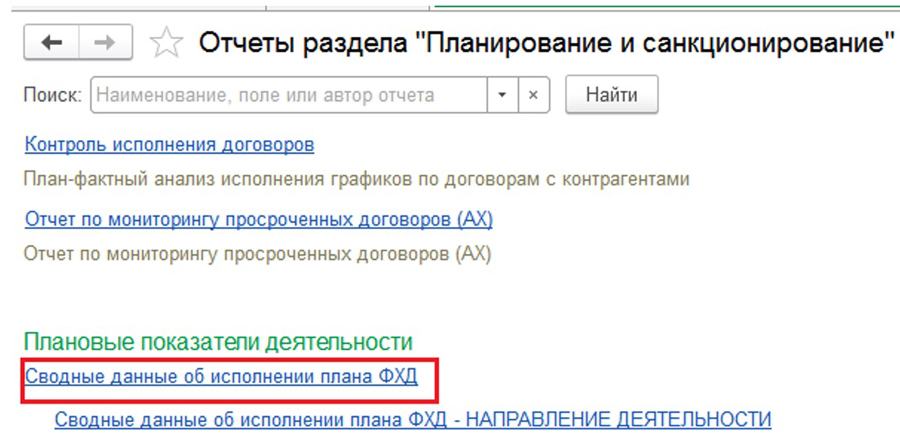

3) Настраиваем отчет «Сводные данные об исполнении плана ФХД» с детализацией по видам целевых средств.

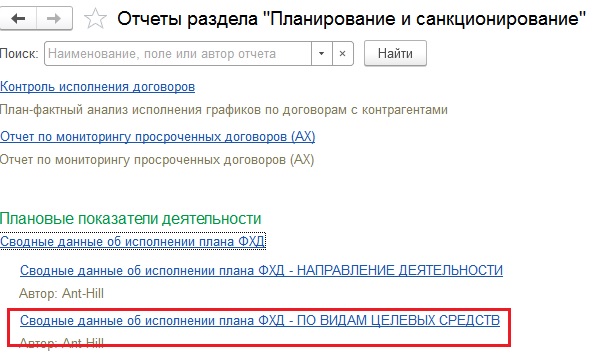

Раздел «Планирование и санкционирование» - Отчеты по Планированию и Санкционированию - «Сводные данные об исполнении плана ФХД».

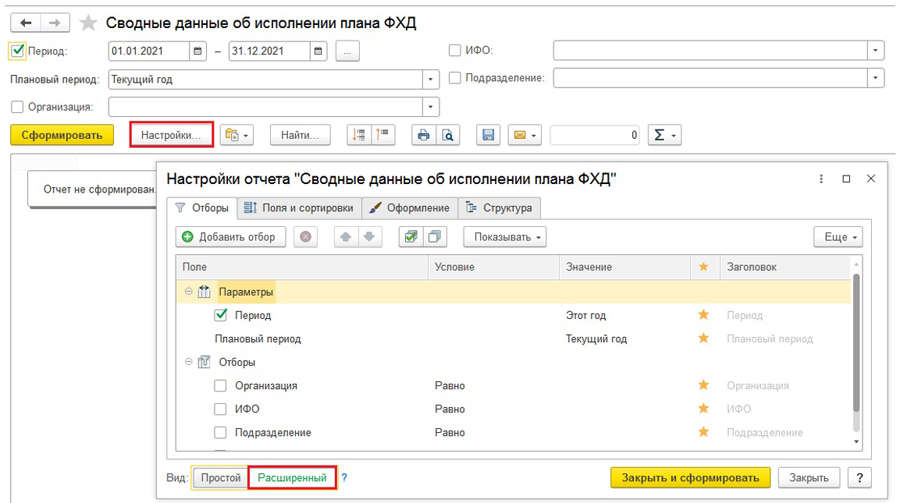

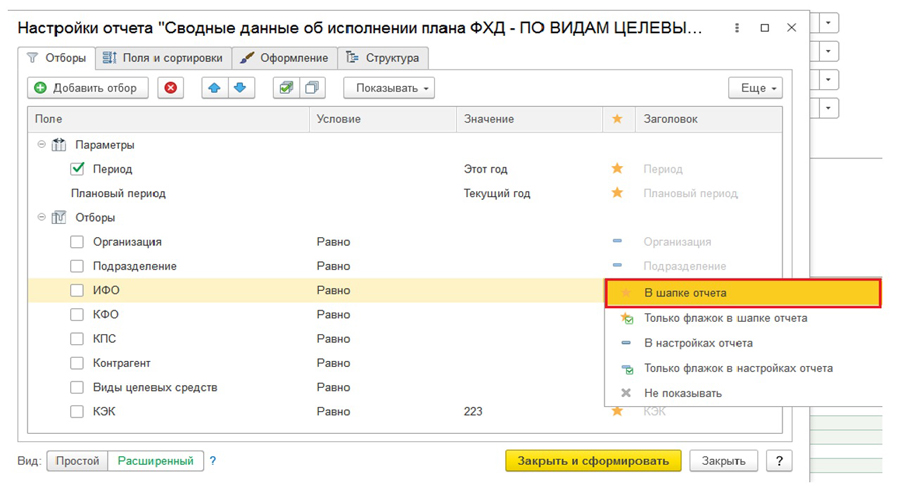

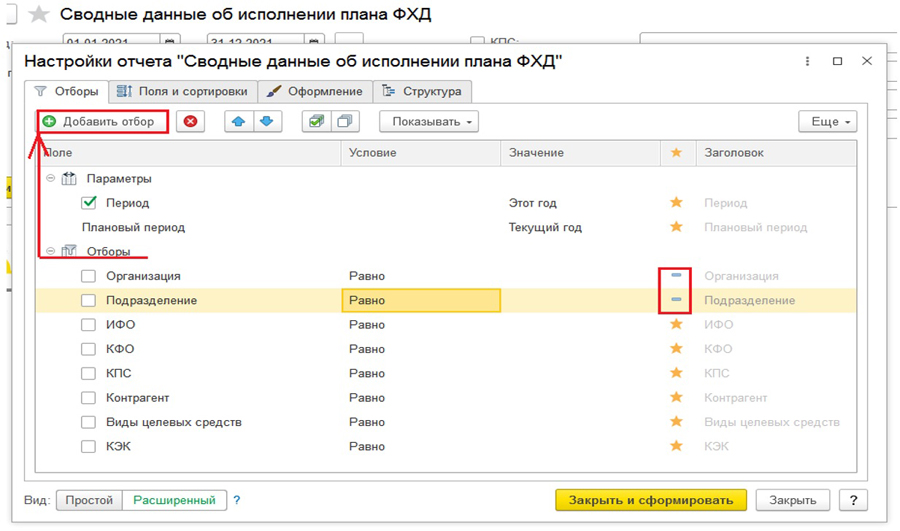

3.1) В отчете нажимаем «Настроить» - «Расширенный». На вкладке «Отборы» корректируем поля для быстрого доступа: Организация и Подразделение меняем с «В шапке отчета» на «В настройках отчета», далее добавляем поля в отборы, которые будут отображаться в шапке отчета: ИФО, КФО, КПС, Контрагент, КЭК, виды целевых средств.

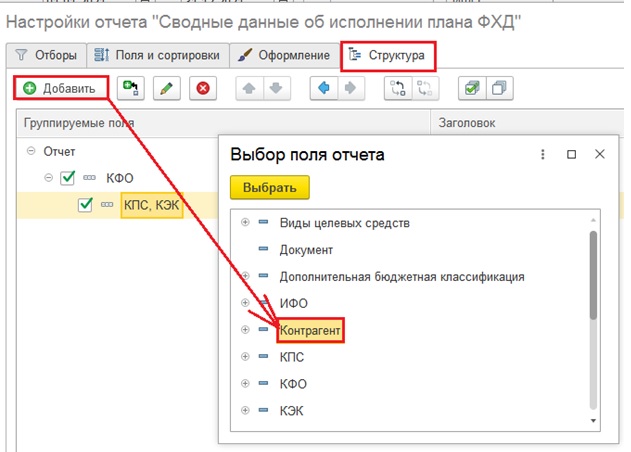

3.2) Переходим на вкладку «Структура», нажимаем на вкладку «Добавить», поочередно добавляем поля: ИФО, Виды целевых средств, Контрагент, Обязательство.

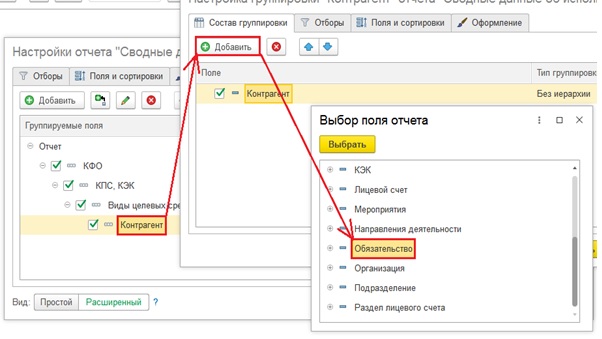

Чтобы в отчете Контрагент и Обязательство выводились на одной строке, нужно выделить поле «Контрагент» кликнуть на него 2 раза, появится новое диалоговое окно «Состав группировки», добавляем поле «Обязательство».

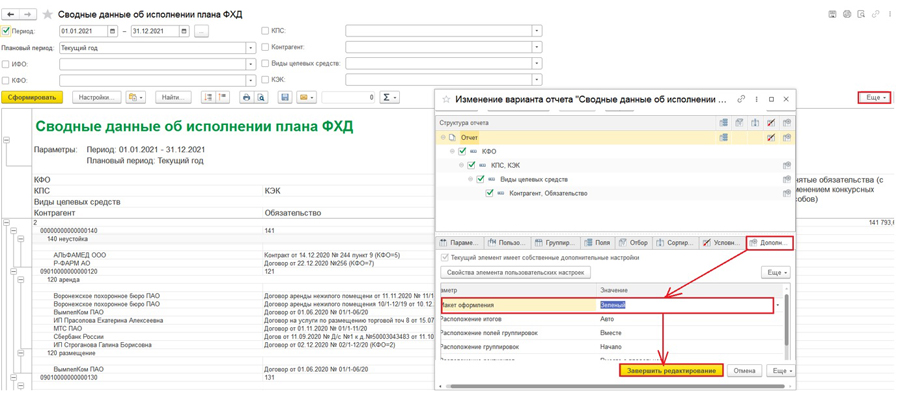

3.3) В полученном отчете нас не устраивает макет, для этого нажимаем «Еще» - «Прочее» - «Изменить вариант отчета» - вкладка «Дополнительно» - «Макет оформления» - «Зеленый» - «Завершить редактирование».

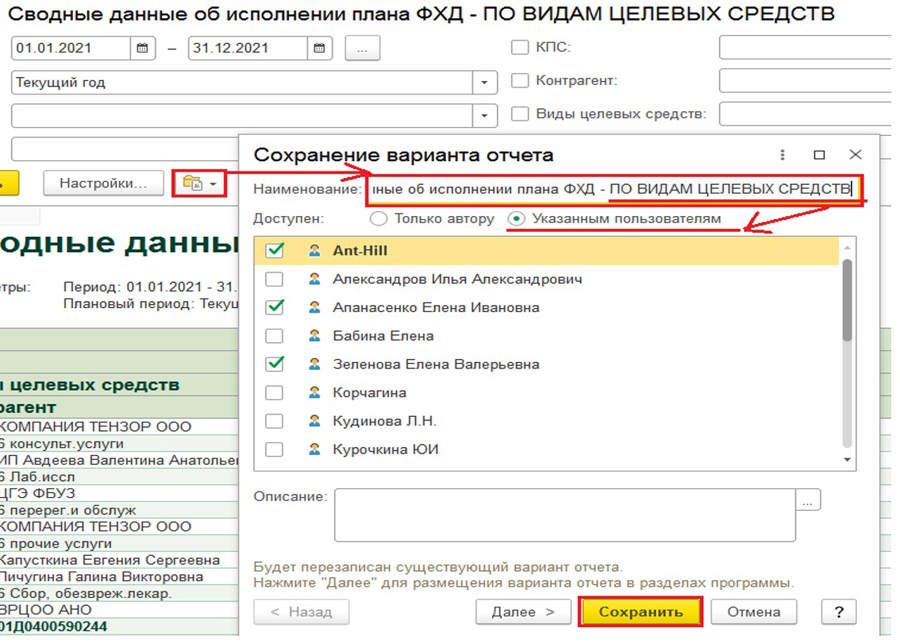

3.4) Теперь внешний отчета нас полностью устраивает, его необходимо сохранить, для этого нажимаем на ярлык «Выбрать другой вариант отчета или сохранить» - «Сохранить вариант отчета».

В поле «Наименование» вводим название «Сводные данные об исполнении плана ФХД - по видам целевых средств», затем нужно определиться, кому потребуется данный отчет: только автору или нескольким сотрудникам, далее нажимаем сохранить. После этого данный отчет будет доступен в быстрых доступах.

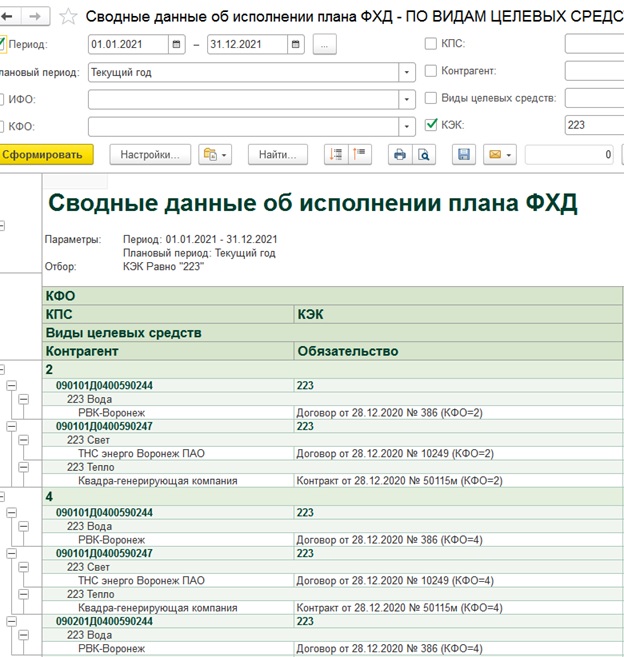

3.5) Далее можем приступить к работе с этим отчетом, в поле «КЭК» хотим видеть данные с отбором по «223» - «Сформировать».

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также: