Как из материалов сделать основное средство в 1с бюджет

При эксплуатации учреждением сложного имущественного объекта, состоящего из нескольких объектов основных средств, числящихся в бюджетном учете как единый инвентарный объект, может возникнуть необходимость в разукомплектовании. Как отразить выбытие ОС, а также принять к учету материальные ценности, полученные в результате разукомплектования, в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1, рассказывают эксперты 1С.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты - на счет 101.00, или материальные запасы - на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и кредиту счета 0 401 10 172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" и кредиту счета 0 401 10 172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и дебету счета 0 401 10 172 "Доходы от операций с активами"."

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения - уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация" и кредиту счета 040110172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111310 - 010113310, 010115310, 010118310, 010131310 - 010138310) и кредиту счета 040110172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация" и дебету счета 040110172 "Доходы от операций с активами"."

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 "О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год" разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 "Доходы от операций с активами" (подп. "в" п. 1.2.1 Приложения к указанному письму).

Как разукомплектовать ОС в "1С:Бухгалтерии государственного учреждения 8"

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1.

Выбытие основных средств в результате разукомплектования

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Принятие к учету материальных ценностей, полученных при разукомплектовании.

Инвентарный объект - комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

. основных средств

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) (рис. 2).

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

В документе Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб., следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого (рис. 3, строки 1-2):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - Линейный.

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - 100% при вводе в эксплуатацию.

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен Способ начисления амортизации - 100% при вводе в эксплуатацию формируется дополнительная запись по доначислению амортизации до 100 %.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

. материальных запасов

Согласно пункту 23 Инструкции № 162н принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т. п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счетов 010534340 "Увеличение стоимости строительных материалов - иного движимого имущества учреждения", 010536340 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 040110180 "Прочие доходы".

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ Поступление материалов прочее с операцией Безвозмездное получение (прочее) (10Х - 401.10.180).

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..

Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию.

Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.

Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).

Найти документ можно:

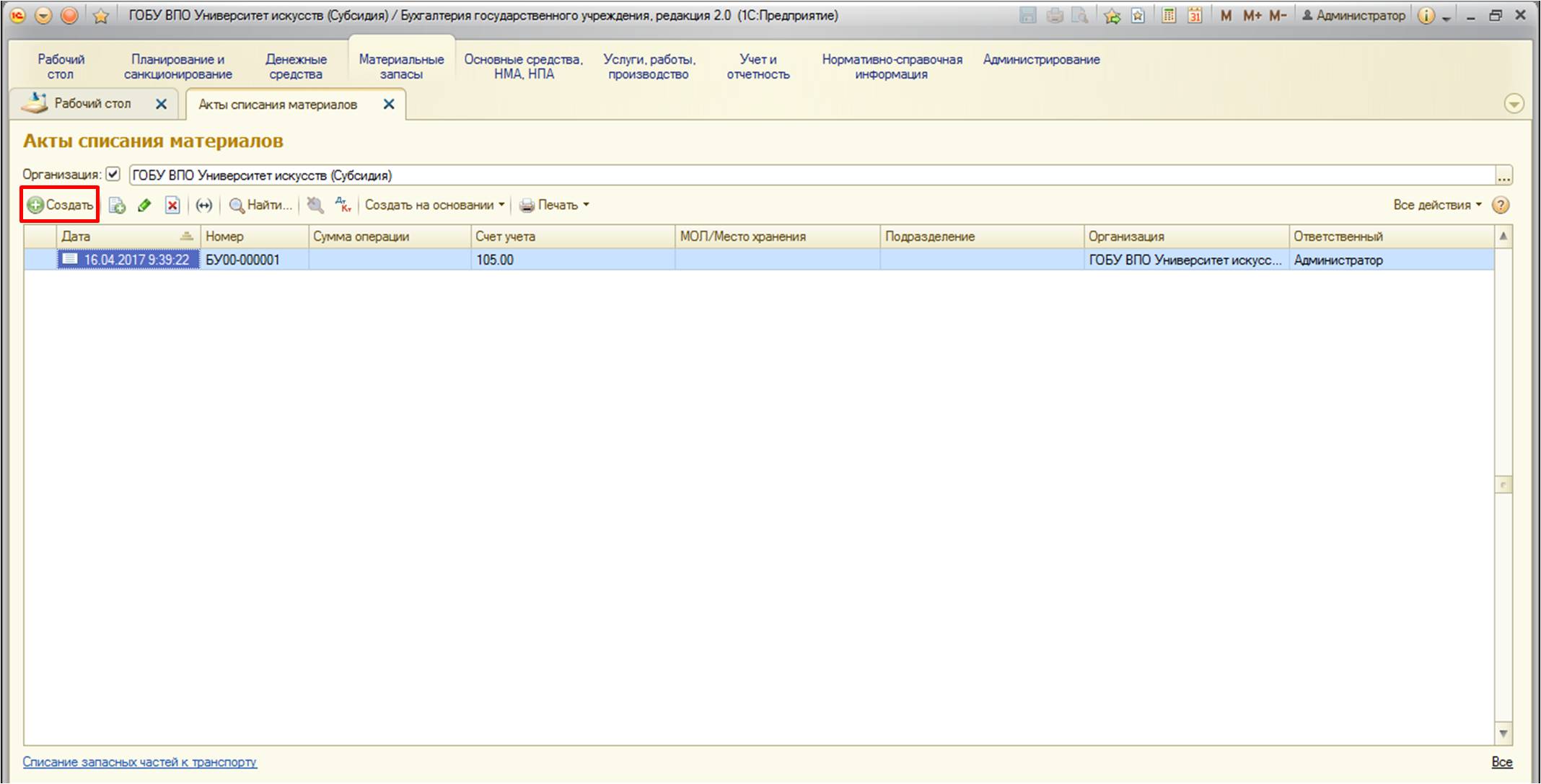

Создадим новый документ:

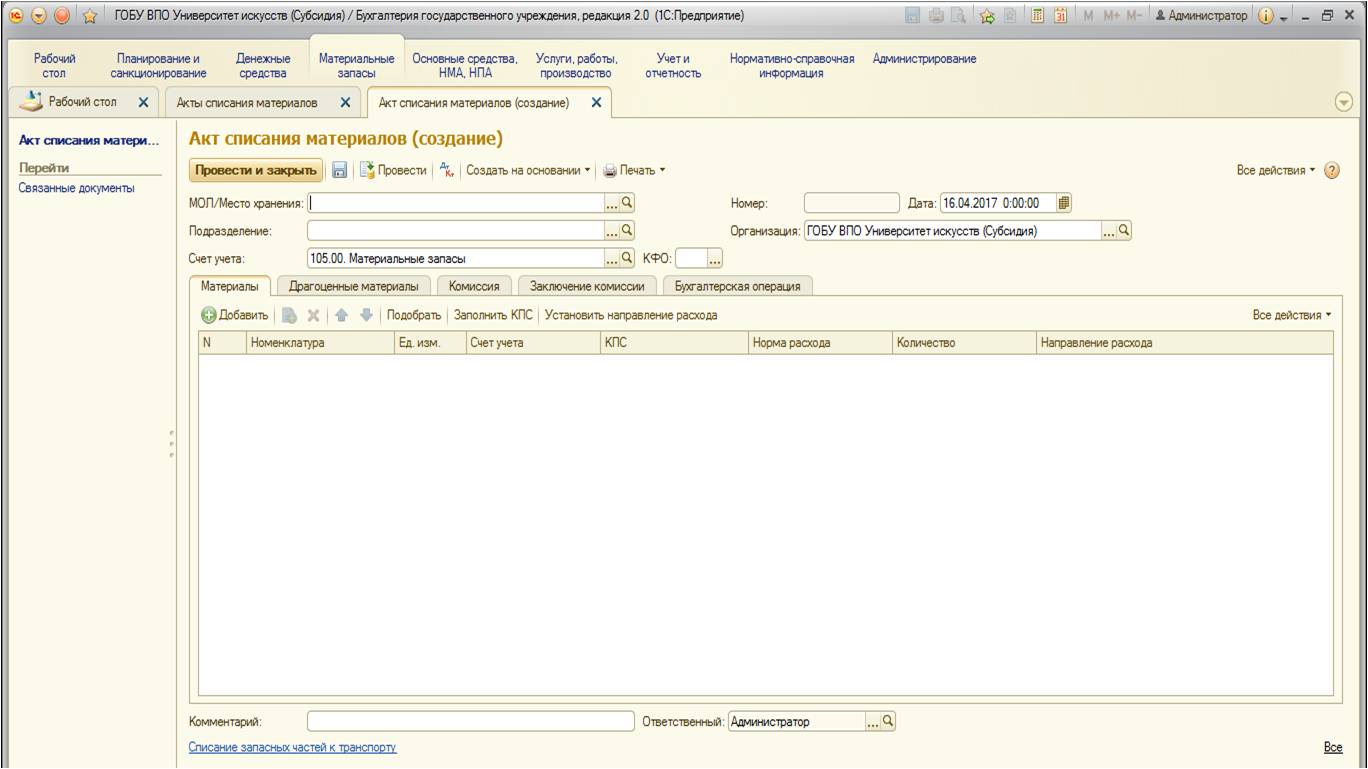

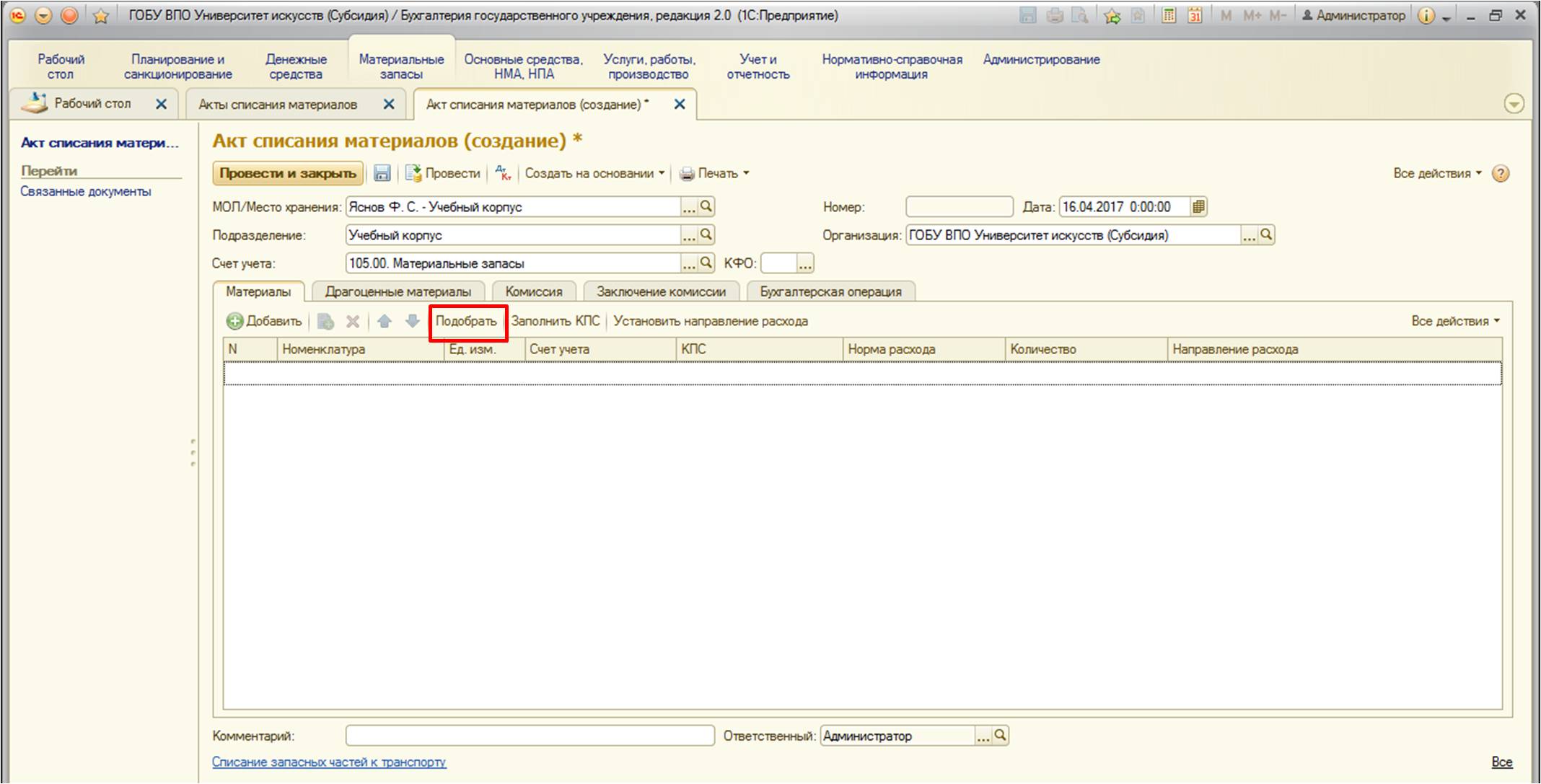

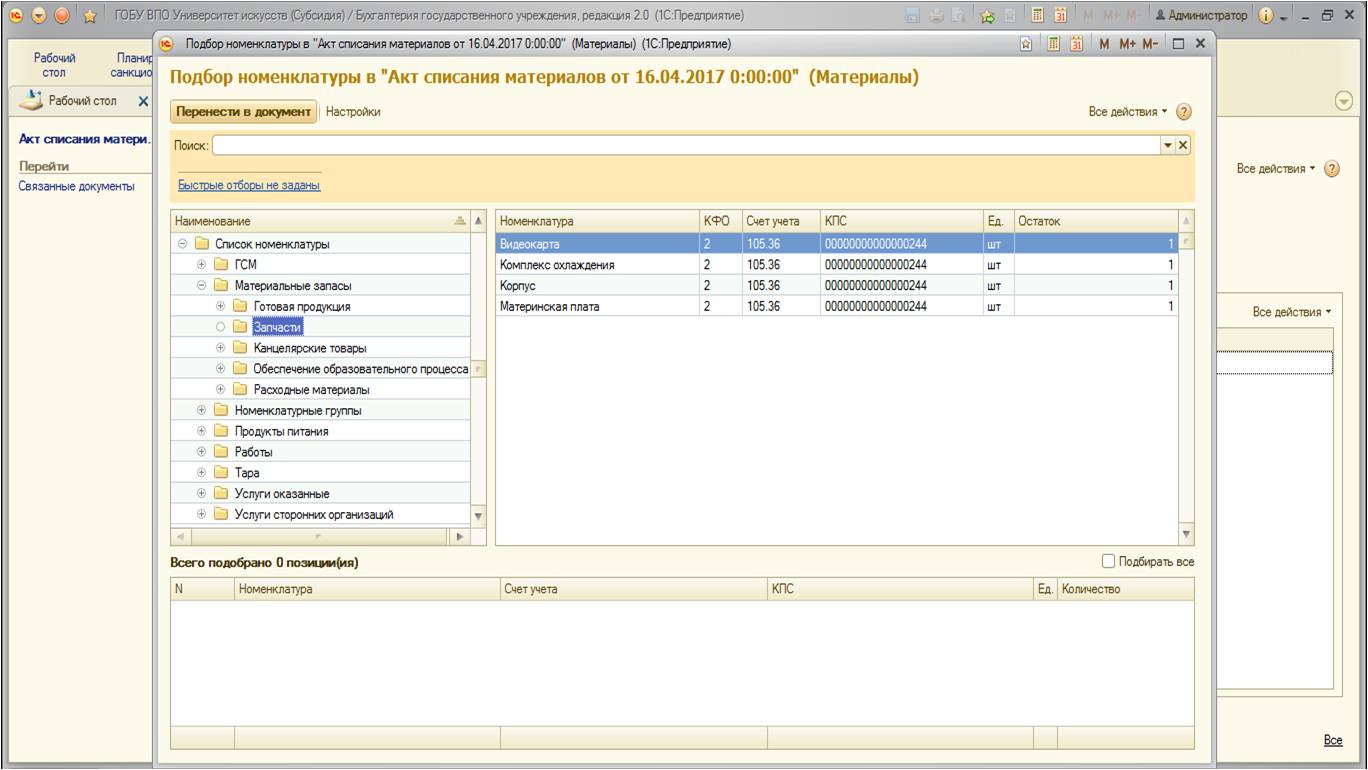

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

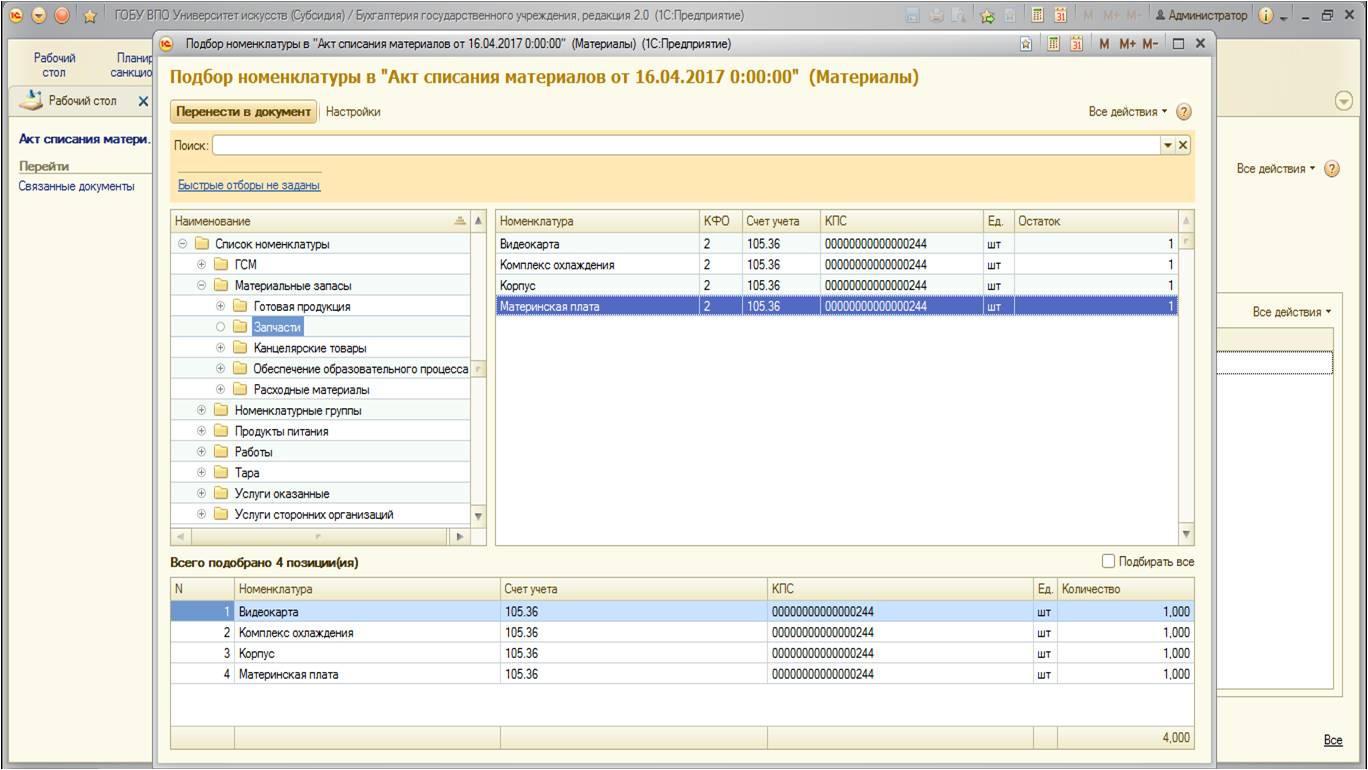

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

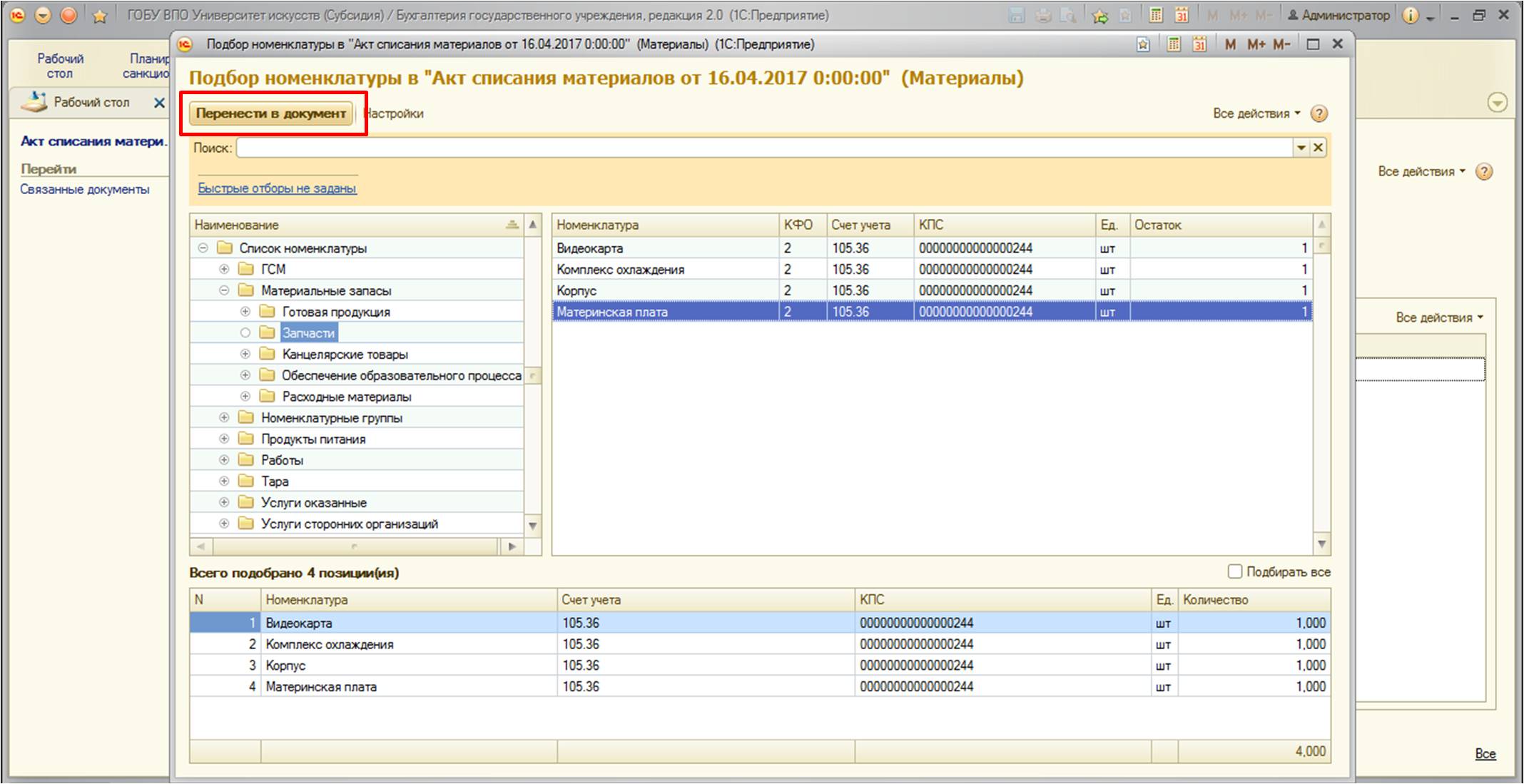

После перенесем в документ:

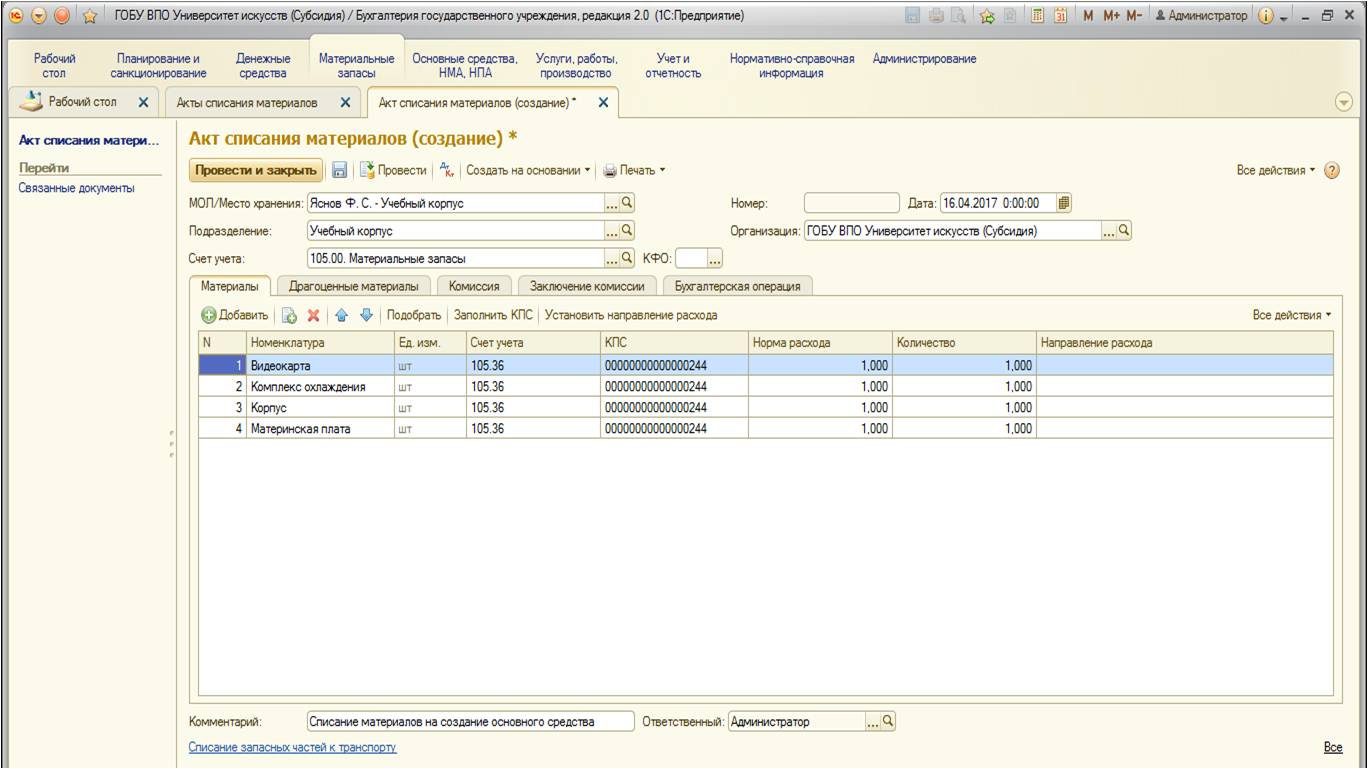

Документ примет следующий вид:

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.

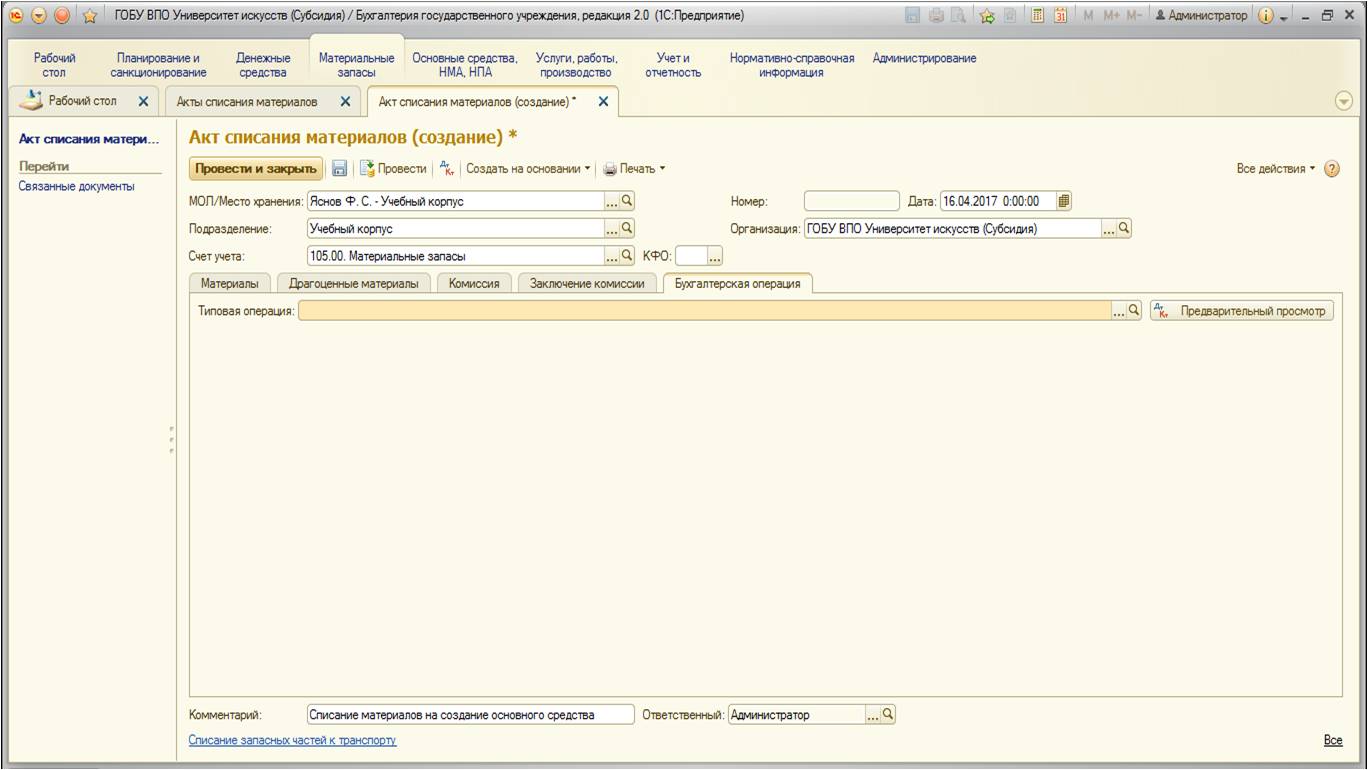

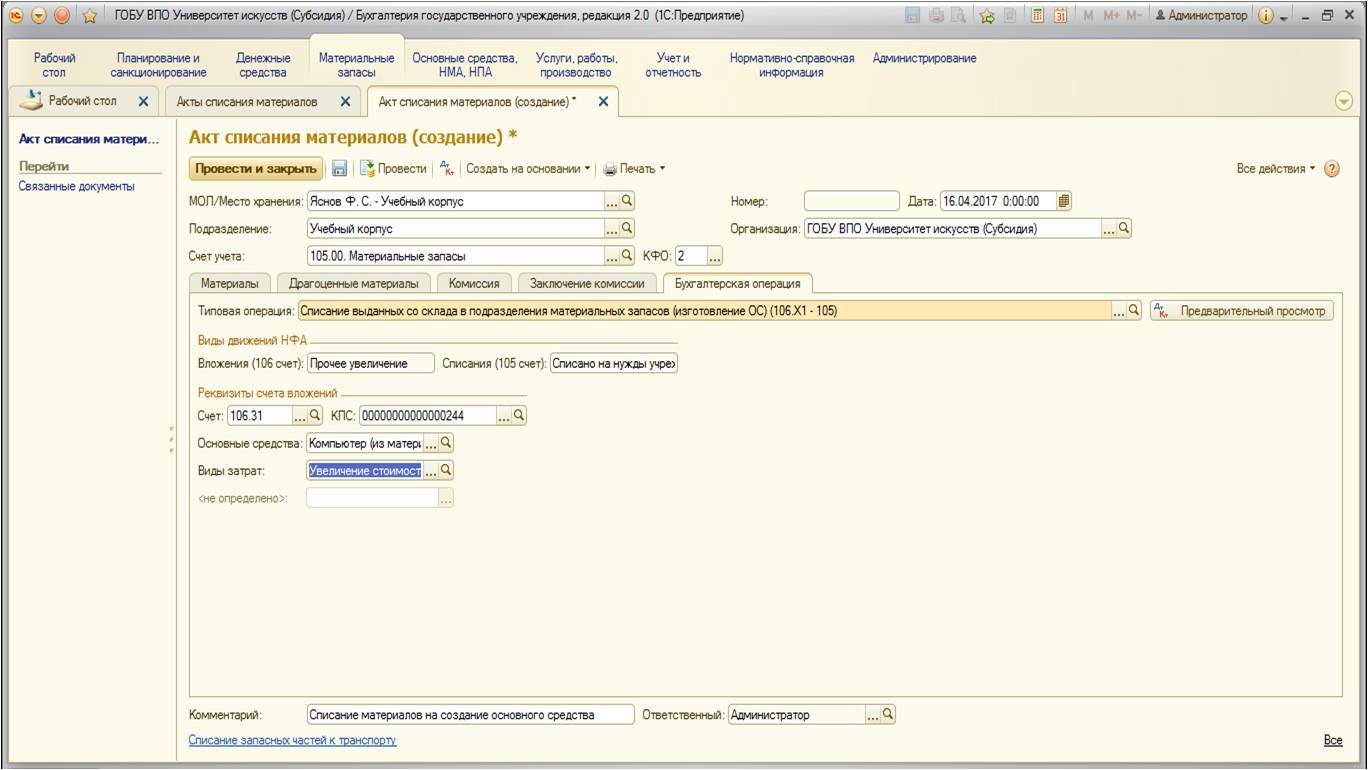

Далее перейдем на вкладку «Бухгалтерская операция»:

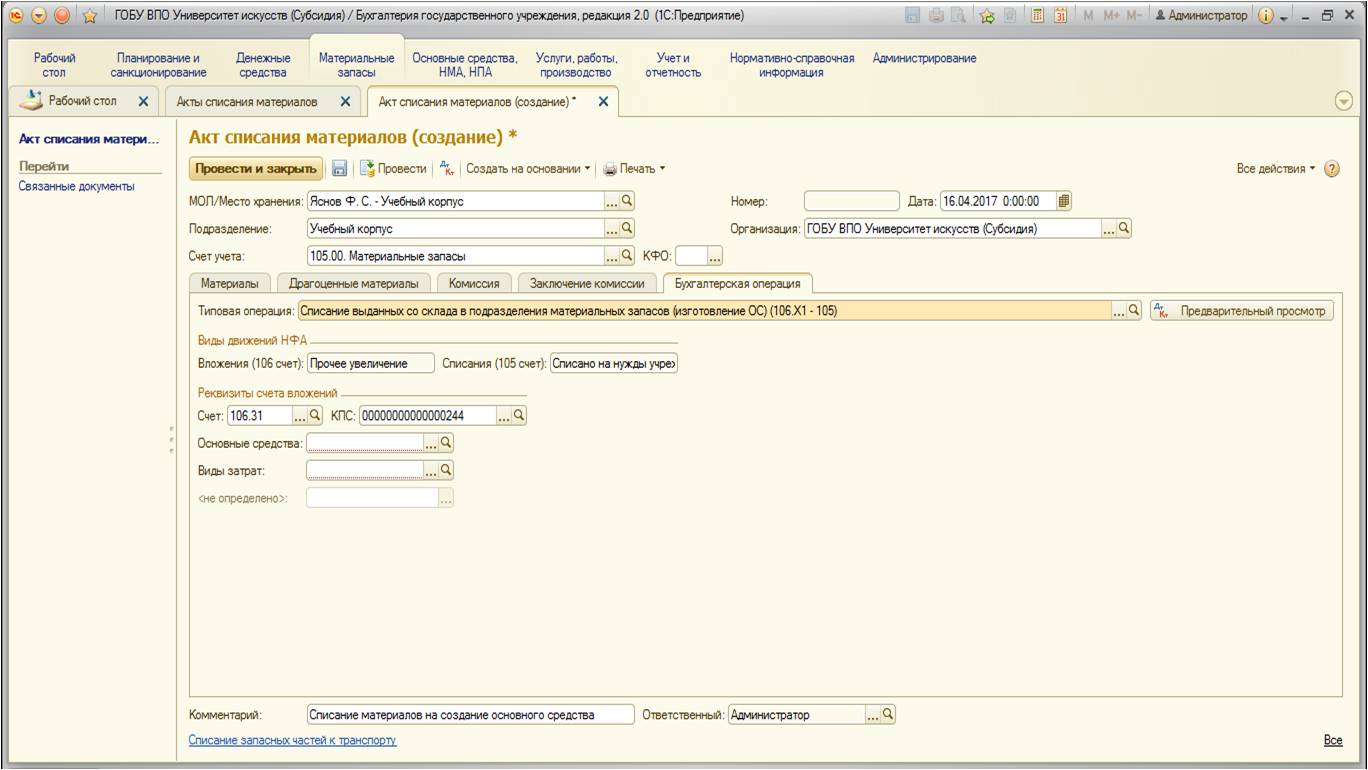

На этой вкладке выберем типовую операцию и заполним остальные поля:

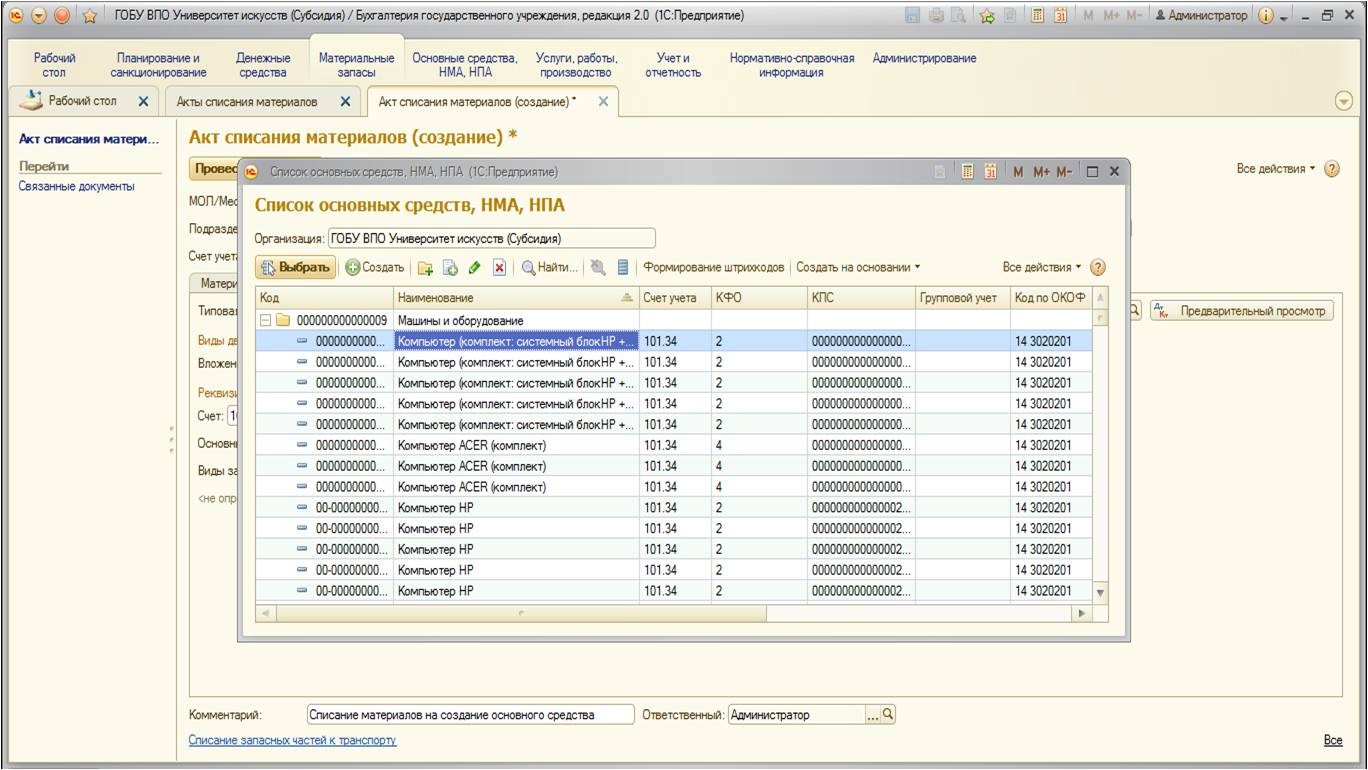

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

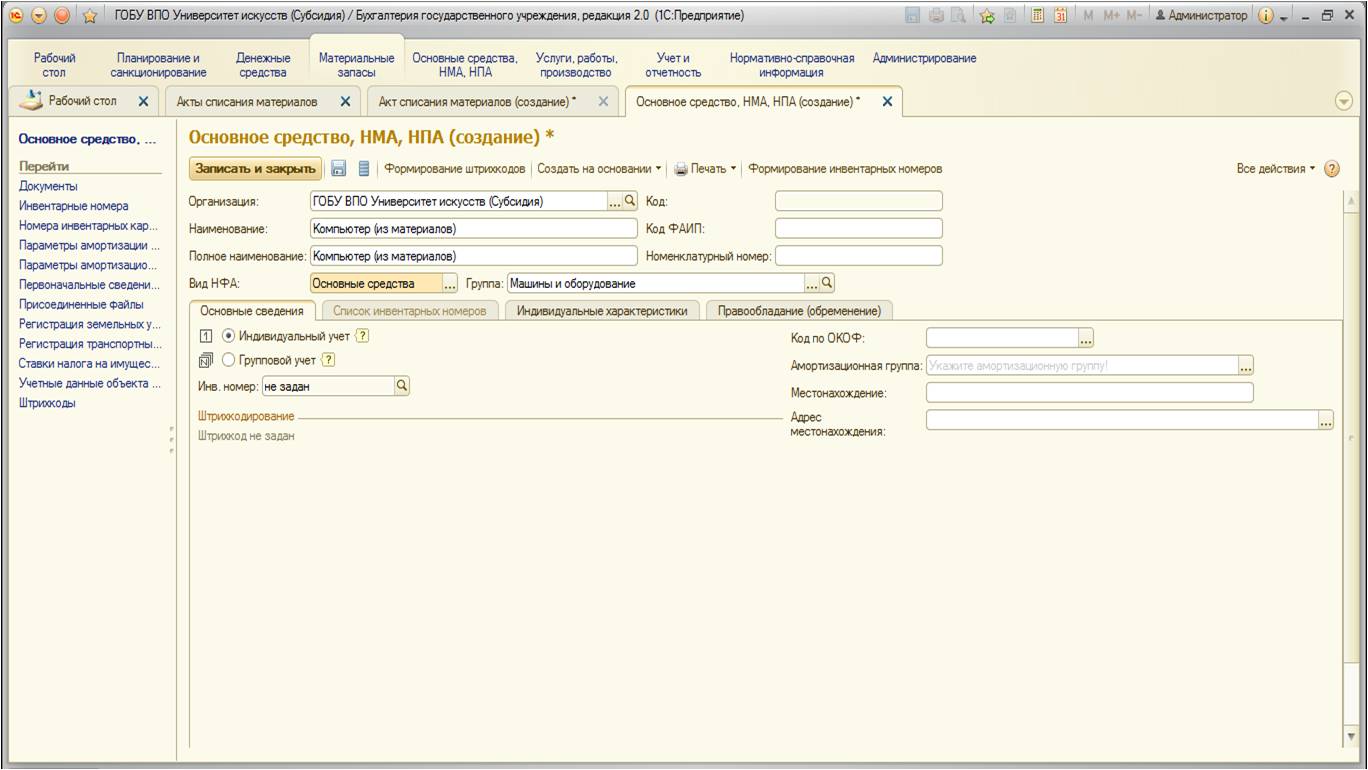

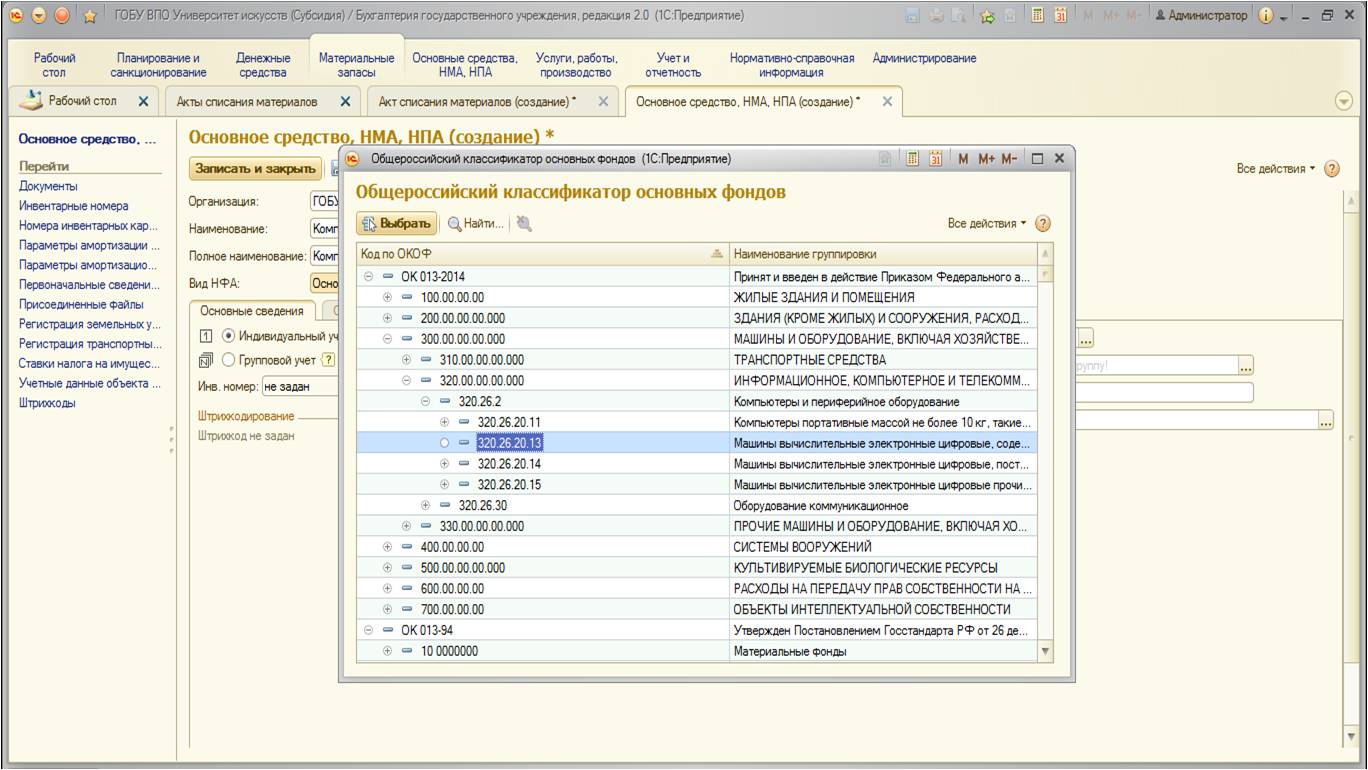

Создадим новое основное средство:

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

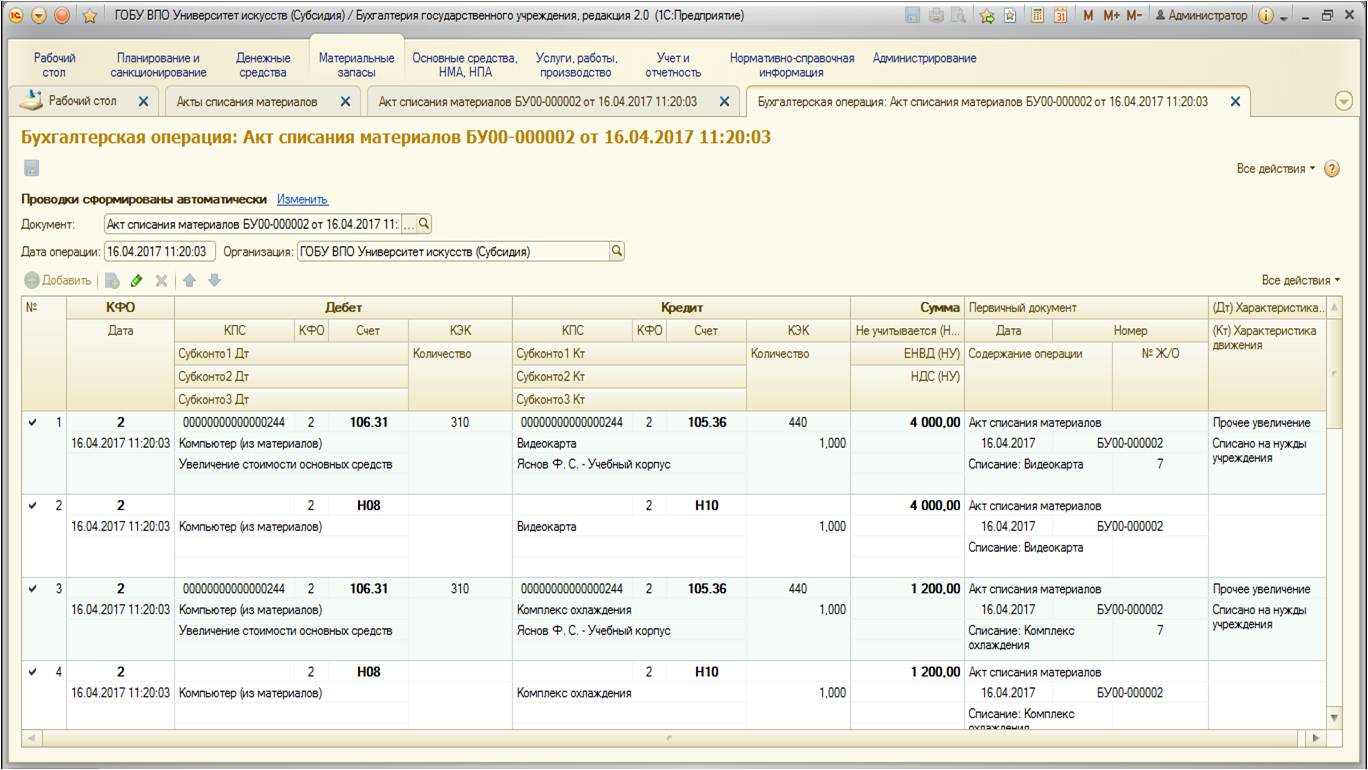

После проведения документ формирует следующие проводки:

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.

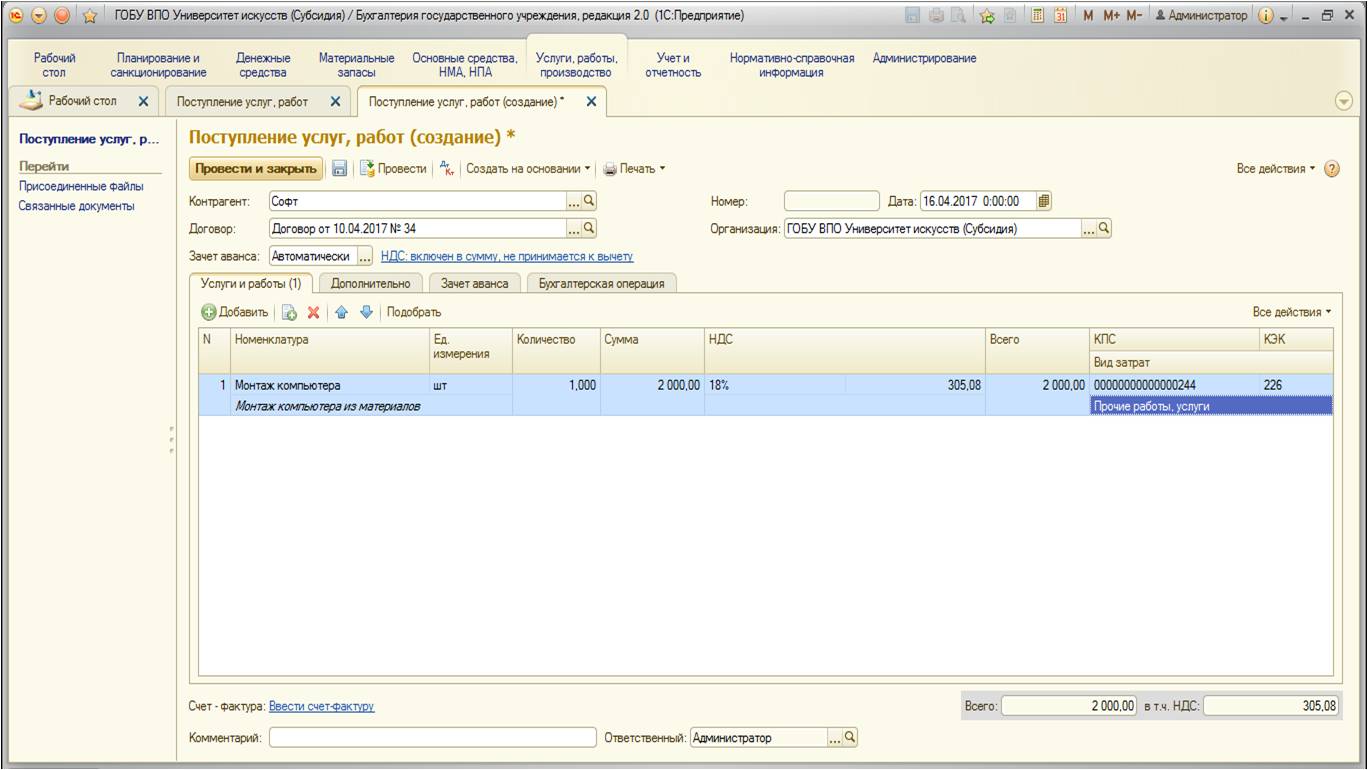

Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства - иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).

Оформим услугу:

Заполненный документ выглядит следующим образом:

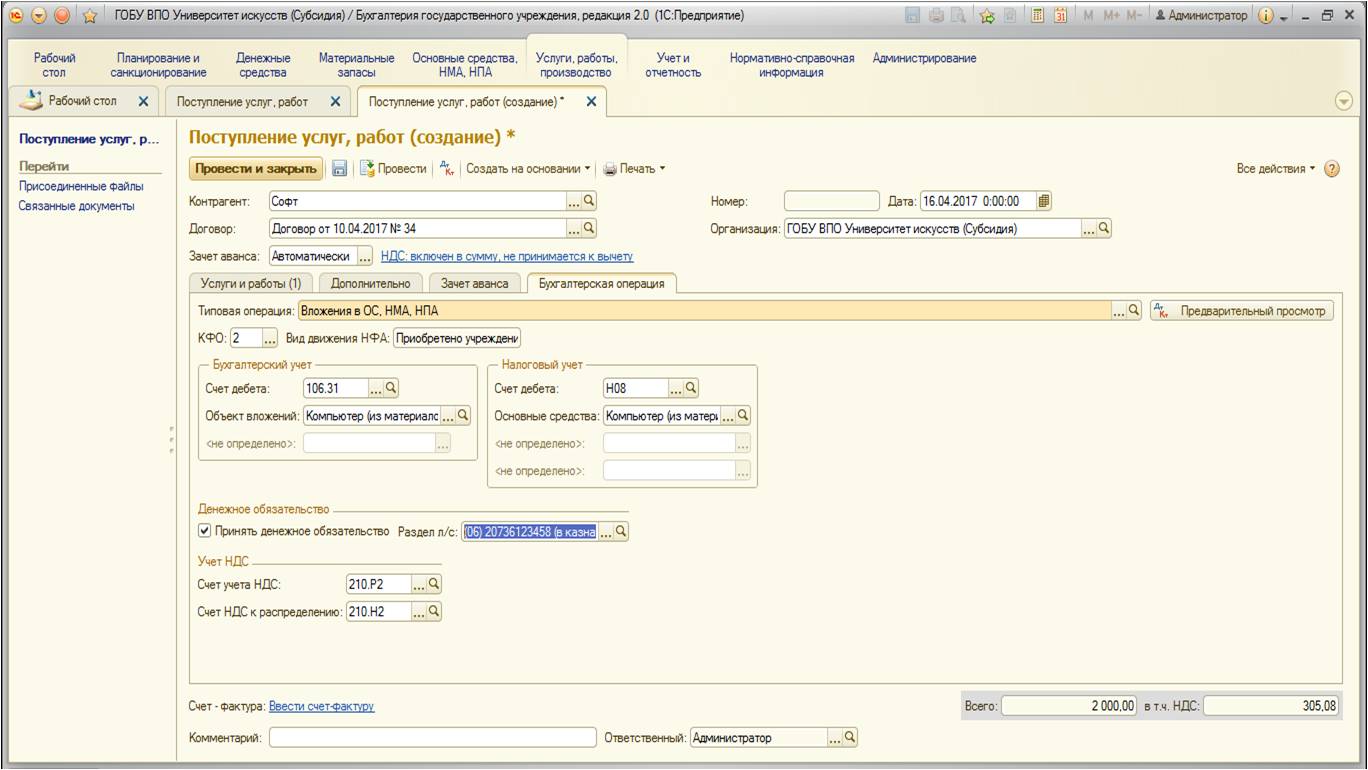

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.

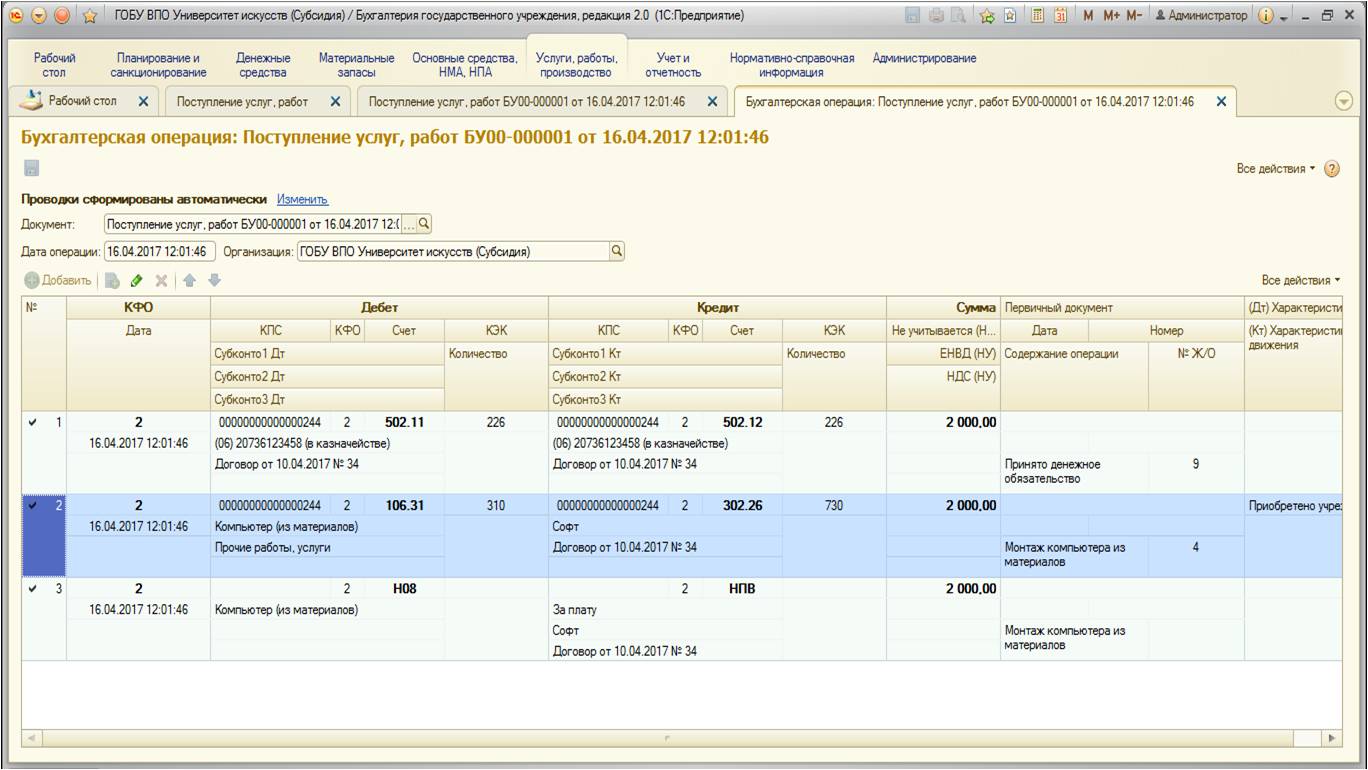

После проведения документ формирует следующие движения по счетам:

Стоимость услуг по монтажу – 2 000руб.

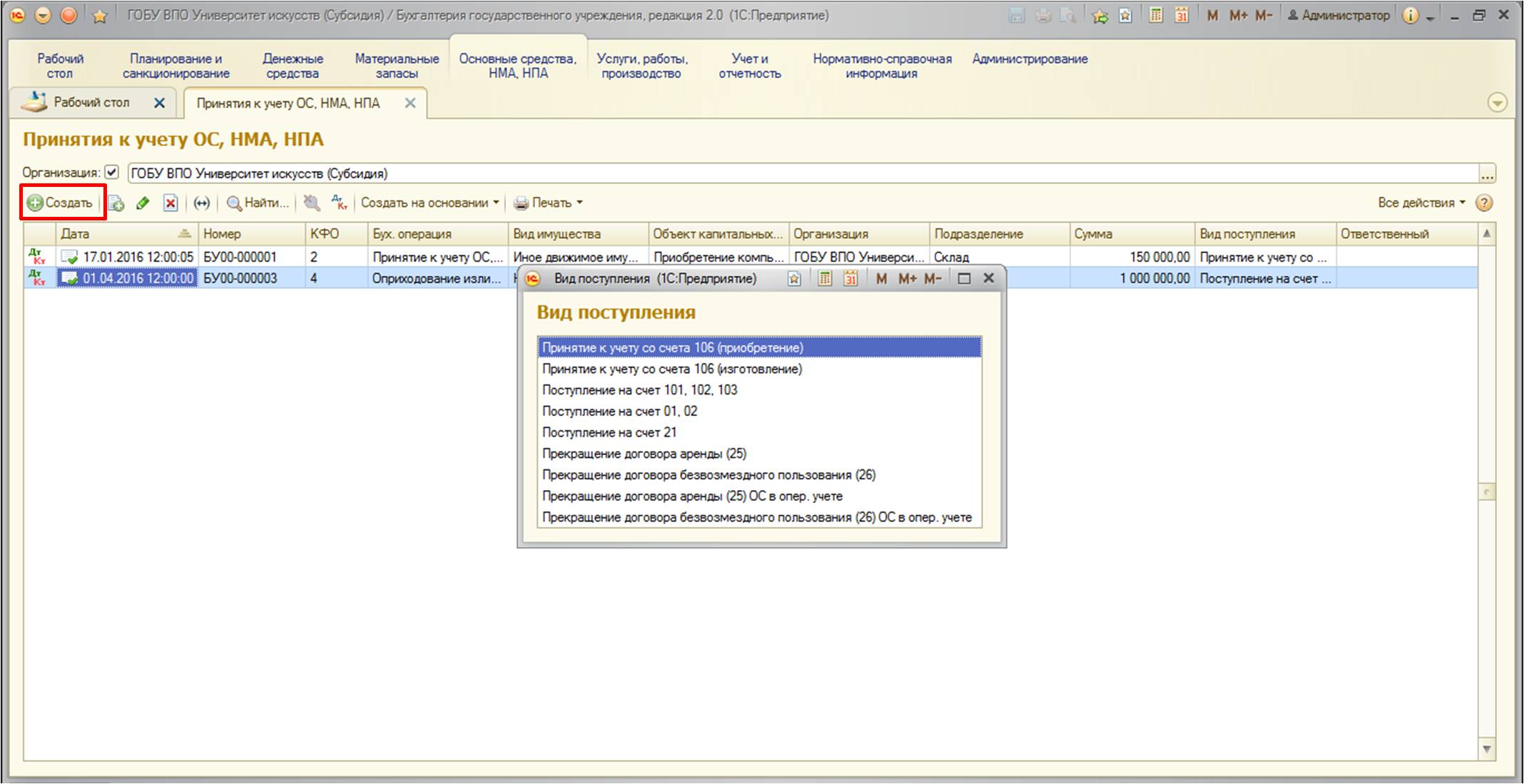

После того, как все затраты были собраны, необходимо принять к учету основное средство:

При создании нового документа появится диалоговое окно для выбора вида документа:

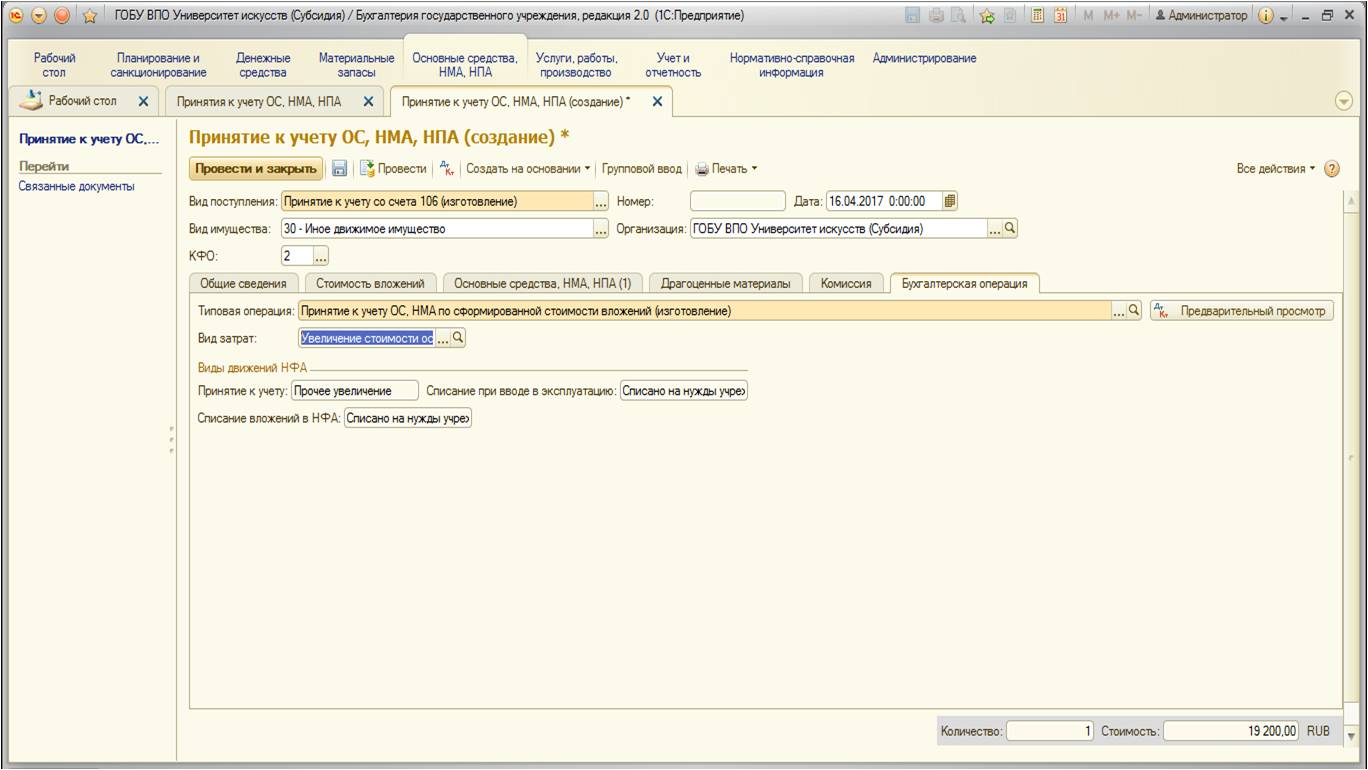

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

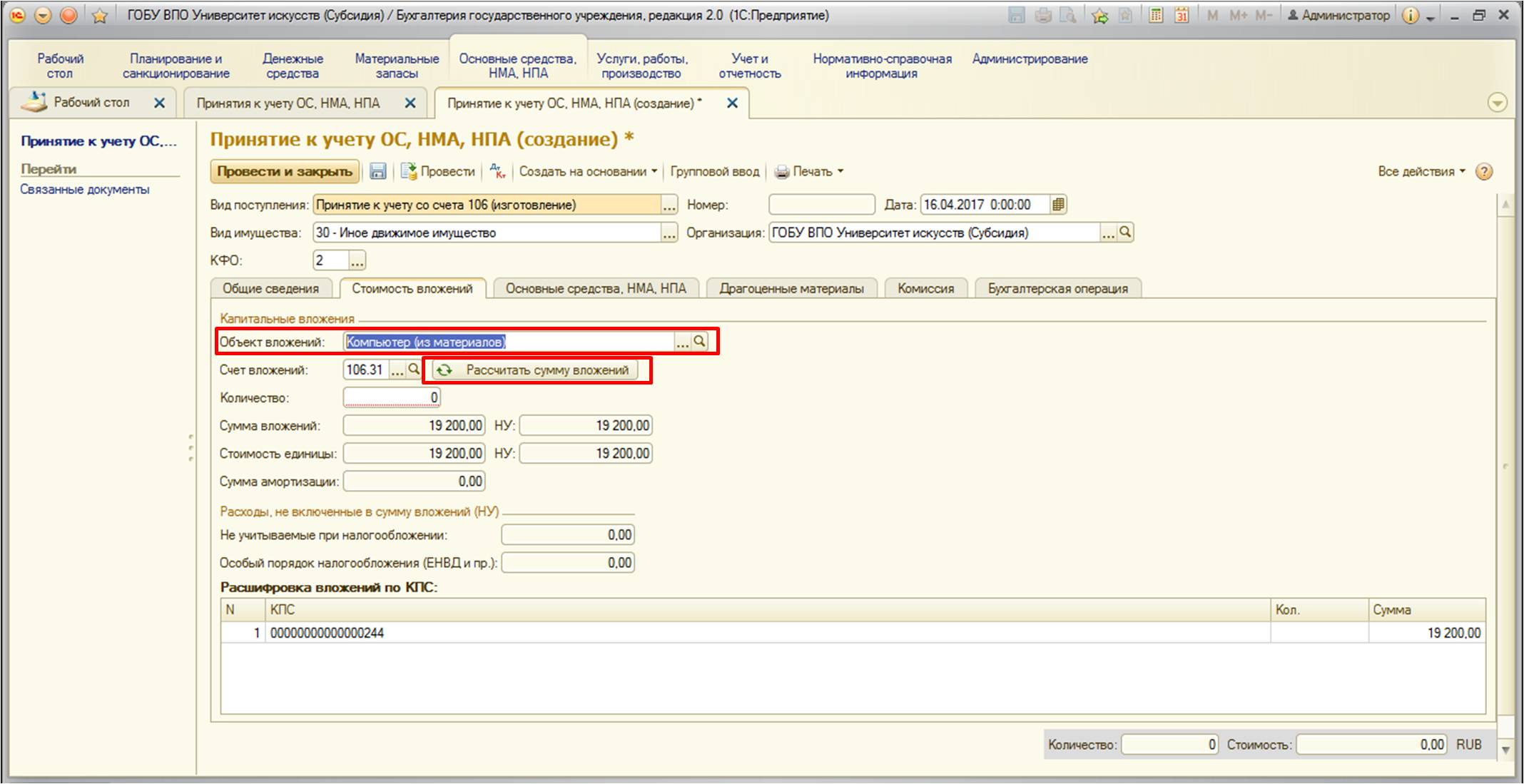

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

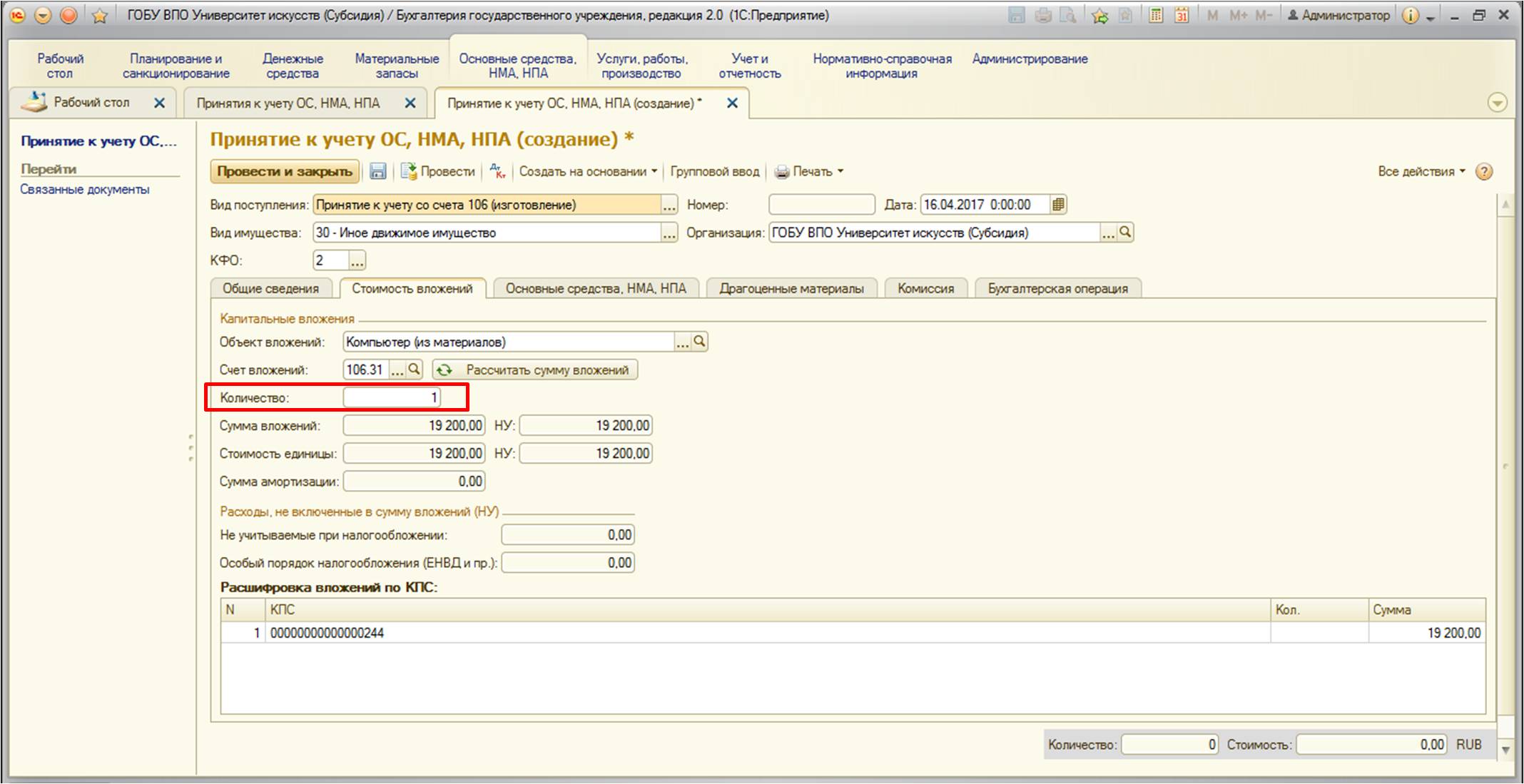

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

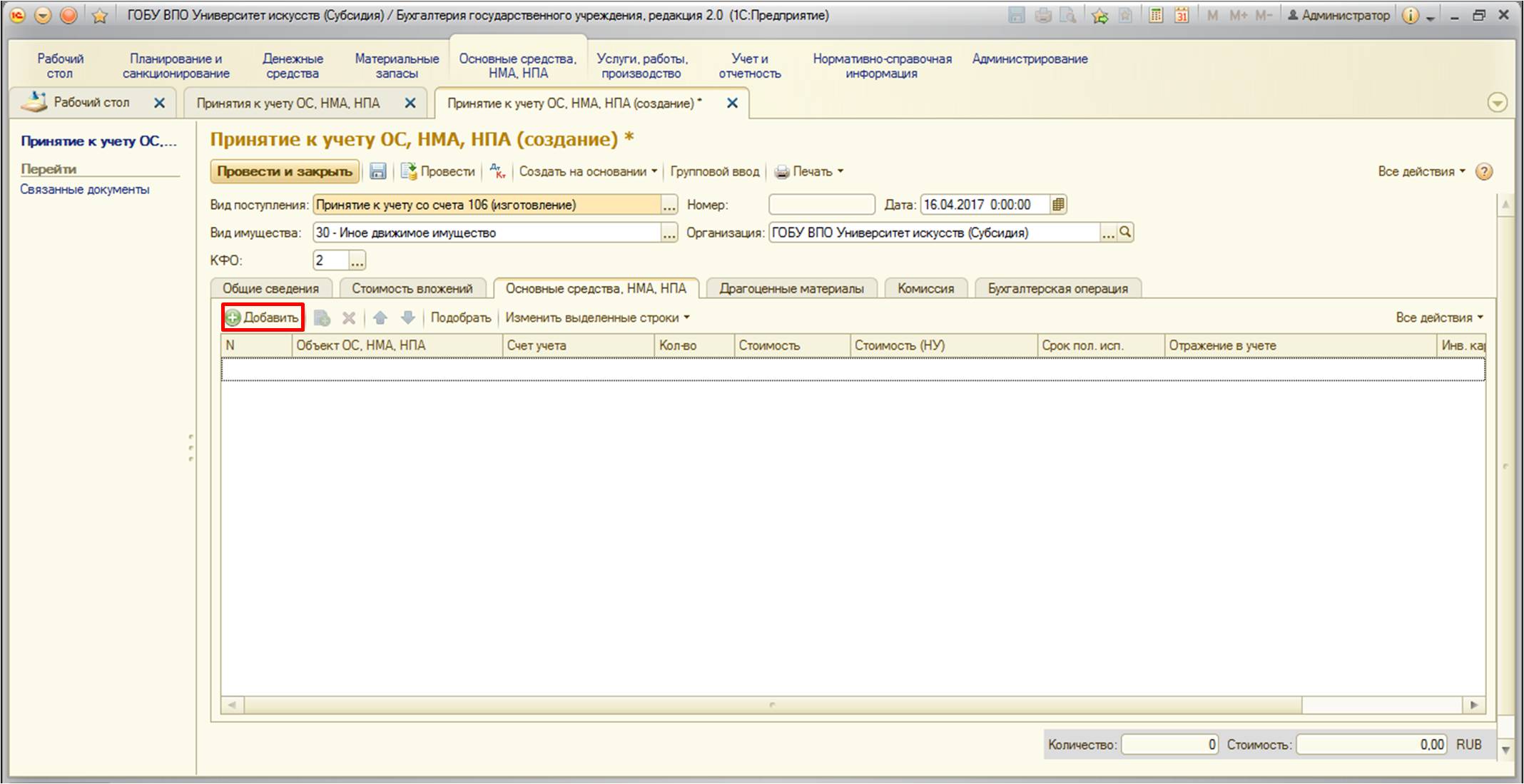

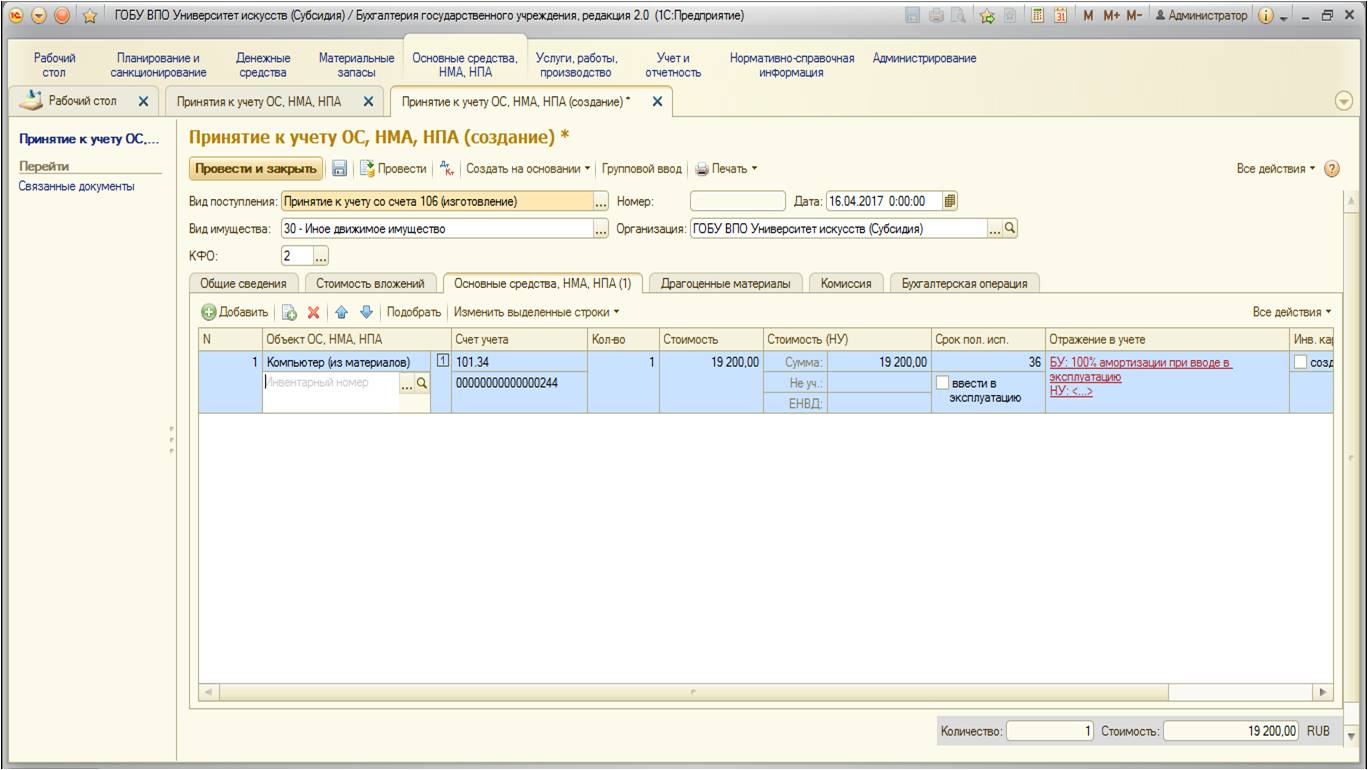

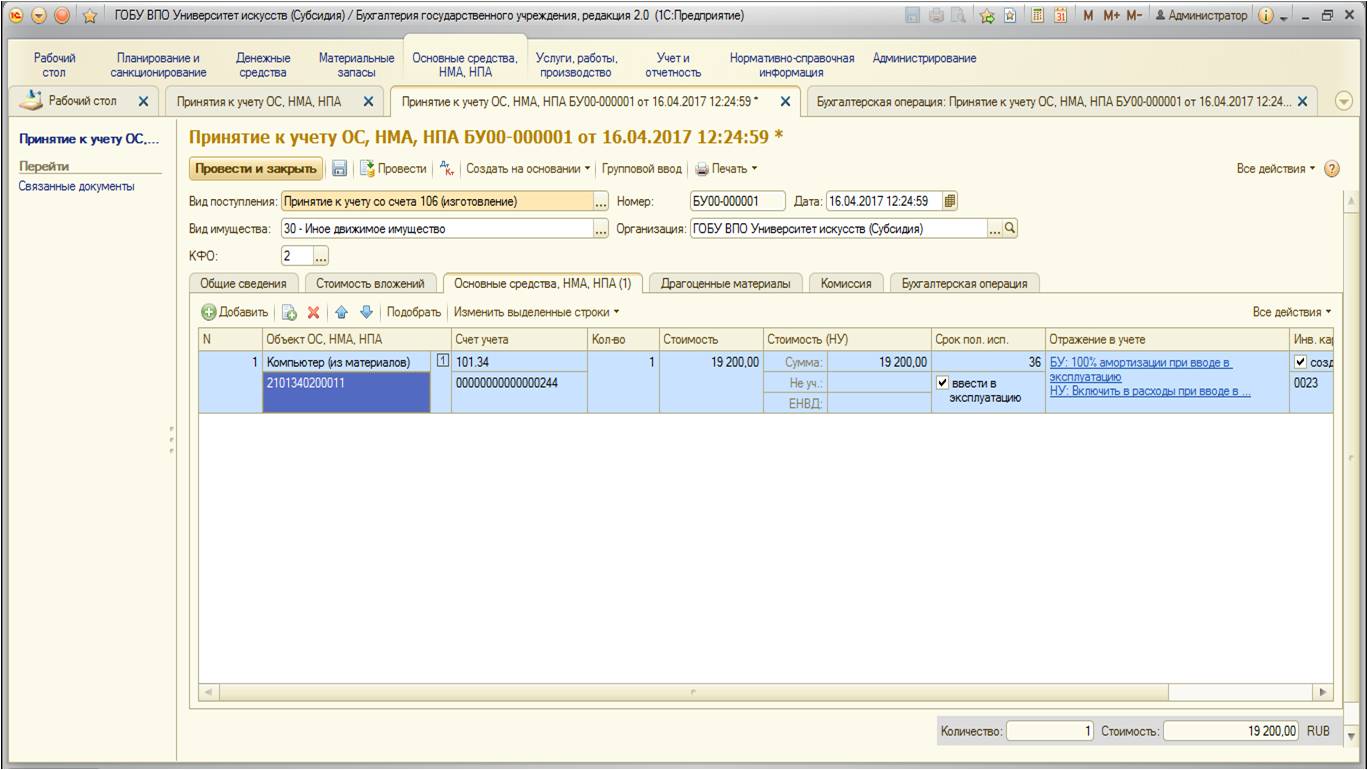

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

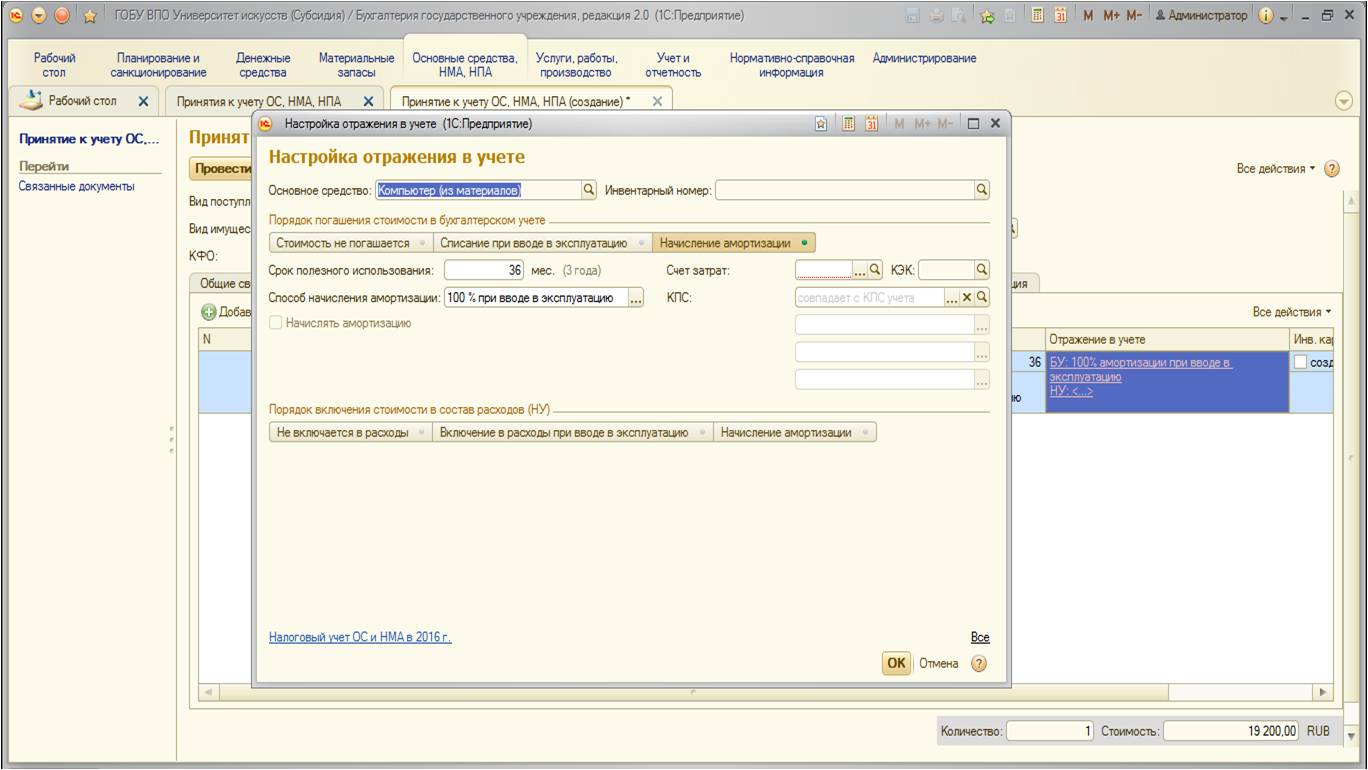

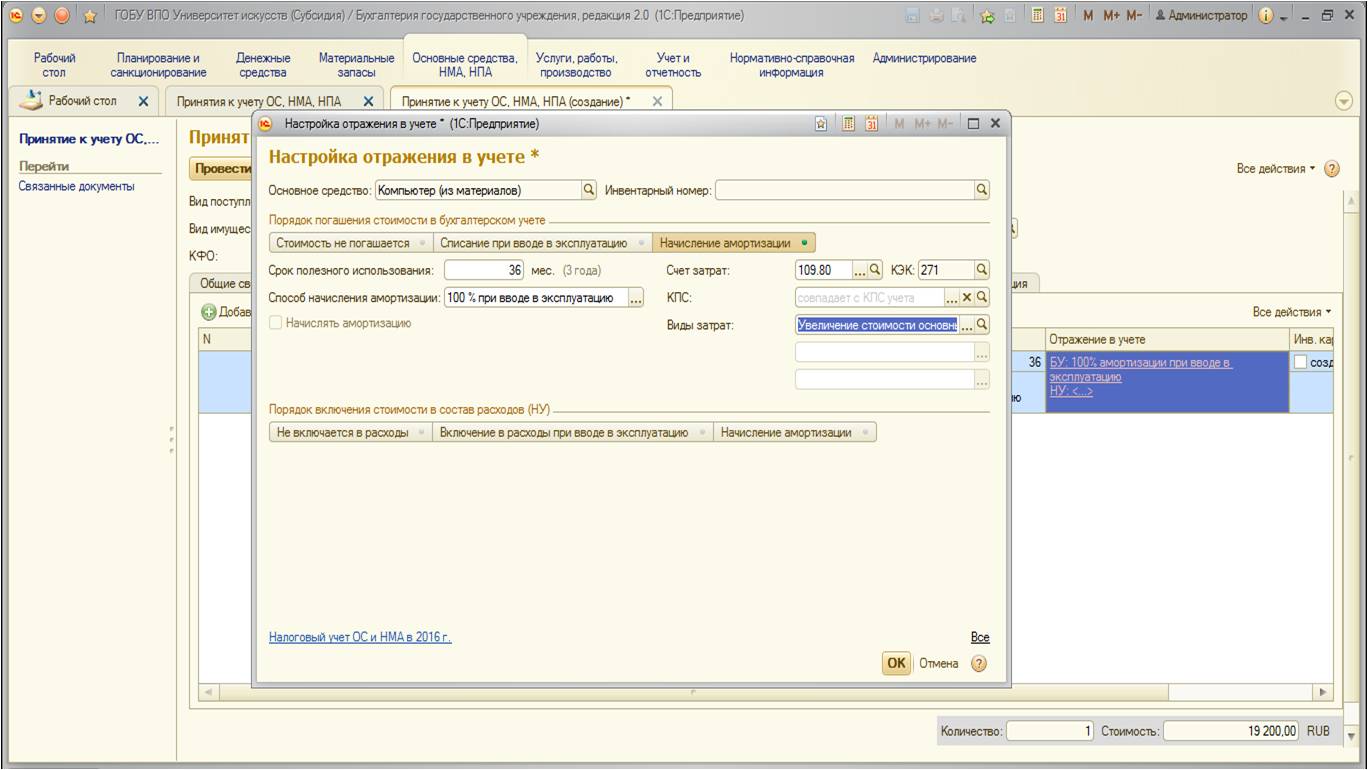

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.

На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Большинство бухгалтеров сталкивается в своей работе с тем, что нужно каким-то образом учитывать основные средства. Особенно эта тема актуальна для государственных учреждений, так как они всегда имеют большое количество собственности, которая подходит под определение «Основные средства». Эту статью хочу посвятить вопросу создания основных средств из материалов в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0.

Довольно часто возникает потребность создавать, конструировать, производить основное средство из имеющихся в собственности материалов. Ярким примером может служить сборка компьютера из запасных частей: материнской платы, видеокарты, корпуса, комплекса охлаждения и т.д..

Последовательность действий в данном случае будет такая: необходимо списать материалы на нужны учреждения, затем, если есть дополнительные затраты, аккумулировать их на счете «Капитальные вложения», а после – создать основное средство, которое нужно сначала принять к учету, а затем ввести в эксплуатацию.

Рассмотрим всю цепочку непосредственно в программе 1С: БГУ 8 редакции 2.0.

Первый этап – это списание материалов на нужны учреждения (подразумевается, что на счете 105 необходимые материалы уже имеются в достаточном количестве).

Найти документ можно:

Создадим новый документ:

Используем удобный механизм подбора номенклатурных позиций, который позволяет видеть актуальные остатки для выбранного МОЛ/подотчетного лица (советую использовать именно его, помимо удобства он корректно отражает количественные остатки, что позволит сразу проверить правильность учета в этой части):

Форма представляет собой: в левой части дерево папок номенклатурных позиций, в право – сами позиции с указанием счета учета и остатков. Для выбора требуемых материалов щелкаем два раза на каждой из позиций:

После перенесем в документ:

Документ примет следующий вид:

На вкладках «Комиссия» и «Заключение комиссии» необходимо указать номер и дату документа, подтверждающего состав комиссии, заключение комиссии.

Далее перейдем на вкладку «Бухгалтерская операция»:

На этой вкладке выберем типовую операцию и заполним остальные поля:

В реквизите «Основные средства» необходимо указать создаваемое основное средство. В выборе появится список ОС учреждения:

Создадим новое основное средство:

При создании можно указать код по справочнику ОКОФ:

После заполнения вкладка выглядит следующим образом:

После проведения документ формирует следующие проводки:

Общая стоимость материалов, которые требуются для создания основного средства составляет 17 200руб.

Все затраты в виде материалов на создание основного средства аккумулируются на счете 106.31 «Вложения в основные средства - иное движимое имущество учреждения». Если имеется потребность отнести на стоимость основного средства еще какие-либо дополнительные затраты, например, затраты по монтажу или доставке, то их необходимо также относить на этот счет. В нашем примере рассмотрим услугу по монтажу основного средства (сборка компьютера из комплектующих).

Оформим услугу:

Заполненный документ выглядит следующим образом:

Перейдем на вкладку «Бухгалтерская операция». Заполним данные:

Обратите внимание, что в качестве счета дебета необходимо выбрать тот счет, на который заранее списали материалы. Объектом вложений выбрать ранее созданное нами основное средство. Важный нюанс: при заполнении документов обращайте внимание на КФО и КПС, которые выбираете. Они должны быть одинаковы для всех материалов, услуг и других затрат, которые составят будущую стоимость основного средства.

После проведения документ формирует следующие движения по счетам:

Стоимость услуг по монтажу – 2 000руб.

После того, как все затраты были собраны, необходимо принять к учету основное средство:

При создании нового документа появится диалоговое окно для выбора вида документа:

В нашем примере необходимо выбрать «Принятие к учету со счета 106 (изготовление)». После создания нужно заполнить шапку и первую вкладку документа:

После перейдем на вкладку «Стоимость вложений», выберем наше основное средство и сформируем стоимость с помощью кнопки:

Также не забудьте проставить количество, чтобы оно было отражено в учете корректно.

После перейдем на вкладку «Основные средства, НМА, НПА». На этой вкладке воспользуемся кнопкой:

Здесь указываются данные основных средств: счет учета, счет затрат амортизации, инвентарные номера самого средства и инвентарной карточки:

Рассмотрим заполнение колонки «Отражение в учете». При редактировании открывается следующее окно:

Укажем счет затрат, КЭК, виды затрат. Так как наше основное средство стоимостью меньше 40 тысяч рублей – отнесение затрат в сумме 100 процентов амортизации при операции ввода в эксплуатацию:

После заполнения вкладки документ выглядит так:

Также заполним последнюю вкладку:

После проведения документ формирует следующие движения по счетам:

Данным документом приняли ОС к учету, ввели в эксплуатацию, отнесли сто процентов амортизации на счет затрат.

На этом описание создания основного средства из материалов с использованием услуг сторонних организаций по монтажу можно считать законченным.

Внутреннее перемещение основных средств - довольно частая и распространенная операция в бухгалтерском учете, когда по какой-либо причине необходимо отразить факт изменения центра материальной ответственности (попросту говоря сменить материально-ответственное лицо) основного средства. Однако, иногда возникает необходимость перенести основное средство с одного счета учета на другой. Причиной такого переноса может быть, например, неправильное отнесение основного средства к тому или иному коду по Общероссийскому классификатору основных фондов (ОКОФ), либо же довольно часто у бюджетных и автономных учреждений возникает необходимость перенести основное средство из состава ОЦДИ в иное движимое имущество и наоборот.

Как отразить перемещение ОС между счетами учета в 1С бухгалтерии государственного учреждения 8? До недавнего времени подобную операцию приходилось делать при помощи документа "Операция бухгалтерская". Но не так давно фирма 1С включило в документ "Внутреннее перемещение ОС" еще одну операцию - "Перемещение ОС между счетами".

|

| Внутреннее перемещение ОС между счетами |

Теперь регистрировать факт перемещения основного средства с одного счета учета на другой стало гораздо проще. Для того чтоб выполнить перемещение ОС между счетами в программе "1С: Бухгалтерия государственного учреждения, редакция 1.0" идем в меню "ОС, НМА, НПА - Прочие операции - Внутреннее перемещение ОС и НМА". Создаем новый документ и в поле "Операция" выбираем "Внутреннее перемещение ОС между счетами". При этом несколько меняется вид табличной части документа, а именно появляется колонка "Счет новый", а кроме того на закладке "Общая" появится реквизит "Счет переноса". Соответственно, после добавления основного средства в табличную часть нужно заполнить это поле соответствующим значением.

Перемещение ОС между счетами осуществляется при помощи вспомогательного счета переноса (счет 401.10).

|

| Реквизит "Счет переноса" |

Если стоимость ОС признана несущественной в целях БУ, то она списывается в нераспределенную прибыл, согласно ФСБУ 6/2020.

При переводе ОС в малоценное оборудование:

Перевод выполняется в разделе ОС и НМА – Перевод ОС в малоценное оборудование (операция доступна в Бухгалтерии Предприятия с релиза 3.0.98). Документ создается на конкретное подразделение, если у вас их несколько, то по каждому необходимо будет сформировать отдельный документ перевода. В шапке документа указывается дата перевода, организация (если в базе несколько организаций), местонахождение ОС (подразделение), событие ос – перевод в малоценное оборудование.

Табличную часть можно заполнить с помощью кнопки Подбор, чтобы выбрать ОС исходя из местонахождения. В форме подбора удобно то, что отображается первоначальная стоимость ОС и мы можем сравнить ее с установленным лимитом существенности, установленном в нашей организации.

В колонке Малоценное оборудование номенклатура может быть подобрана, создана вручную или создана автоматически при проведении документа Перевод ОС в малоценное оборудование. Также указывается ответственный сотрудник из справочника Физические лица.

Важно! Рекомендации методологов по порядку проведения документов, указанным в п. 49 ФСБУ 6/2020:

1) Закрываем год и сдаем отчетность

2) Возвращаемся в декабрь и выполняем операции перехода на ФСБУ 6/2020

2.1) Отменяем начисление амортизации, т.к. собираемся списать малоценные ОС, и амортизация будет начислена в момент их списания

2.2) Выполняем Перевод ОС в малоценное оборудование для списания малоценных ОС на 84 счет (проводим документ)

2.3) Перезакрываем месяц, начиная с начисления амортизации, в т.ч. выполняем Переход на ФСБУ 6/2020 для корректировки амортизации на 84 счет

Проводки по документу Перевод ОС в малоценное оборудование:

Программа начисляет амортизацию за последний месяц, первоначальная стоимость и накопленная амортизация списываются на счет 01.09, а потом со счета 01.09 остаточная стоимость списывается на счет 84 "Нераспределенная прибыль". Последней проводкой малоценное оборудование отразилось на забалансовом счете МЦ.04 и закреплено за ответственным сотрудником.

Можно сформировать первичный документ регистрации перевода в малоценное оборудование:

Читайте также: