Где в 1с посмотреть косгу

В этой статье речь пойдет об одном из самых важных законодательных нововведений – реформации перечня классификации операций сектора государственного управления (КОСГУ) и о том, как это нововведение организовано в программе «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Как мы помним, КОСГУ необходимы для того, чтобы классифицировать операции в учреждениях госсектора по их экономическому содержанию. Эти коды должны в обязательном порядке отражаться в операциях формирования бюджета, а также реализации (исполнения) бюджета. В целом, о том, как использовать эти коды, знает каждый бухгалтер, работающий в госсекторе. Но с начала 2018 года изменяется состав этого справочника, а значит – и правила применения отдельно взятых КОСГУ.

Правила использования бюджетной классификации описаны в приказе финансового Министерства от 1 июля 2013. В конце 2017 года (а именно – 27 декабря 2017) Минфином был сформирован приказ за номером 255н, который вносит корректировки в описанные выше указания по правилам применения КОСГУ. Этот приказ не сразу был введен в действие, хотя изменения, описанные в нем, вступают в силу с начала 2018 года. Получил законную силу приказ 255н в двадцатых числах февраля, и, обратите внимание, его изначальное изложение было изменено (исключены пункты 2, 4 и 5).

В этой статье хотелось бы рассказать о новых КОСГУ и новых правилах их применения.

Так как приказ 255н некоторое время был в «подвешенном» состоянии – его окончательный вариант был неизвестен, да и, в целом, ввод в действие был под вопросом – компания 1С не торопилась с введением в программный продукт «1С: Бухгалтерия гос. учреждения 8, редакция 2.0» новшеств в части состава и применения кодов КОСГУ. Хотя отдельно взятые территориальные казначейства уже работали по новым КОСГУ, и учреждениям госсектора приходилось решать эти проблемы локально, на местах.

Обновление, в котором имеются необходимые изменения в части правил применения кодов, вышло 28 февраля 2018 года и имеет номер 2.0.54.7. Проверьте версию своей программы, в случае, если она ниже – необходимо установить актуальный релиз.

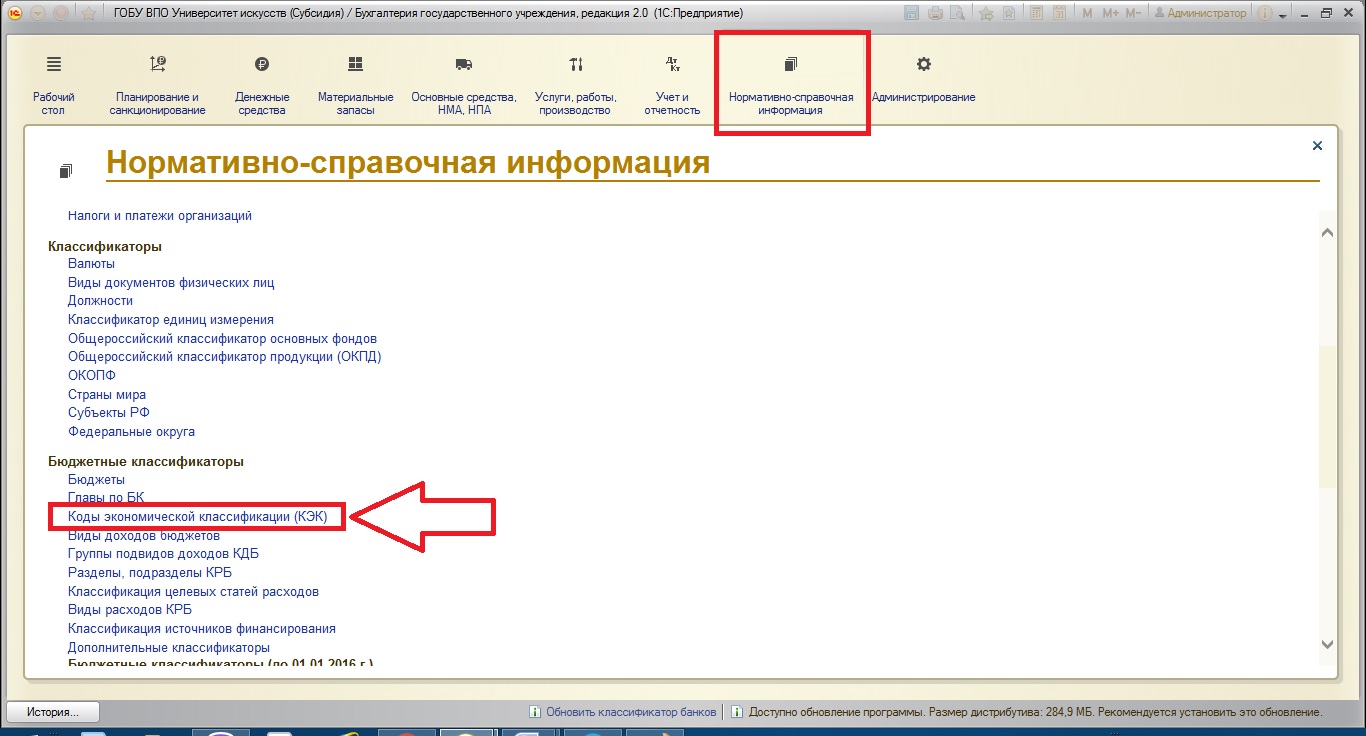

Справочник КОСГУ в программе БГУ 2.0 – это справочник кодов экономической классификации (КЭК). Найти его можно:

Разберемся, какие изменения произошли в классификации КОСГУ. Основные из них можно собрать в следующий список:

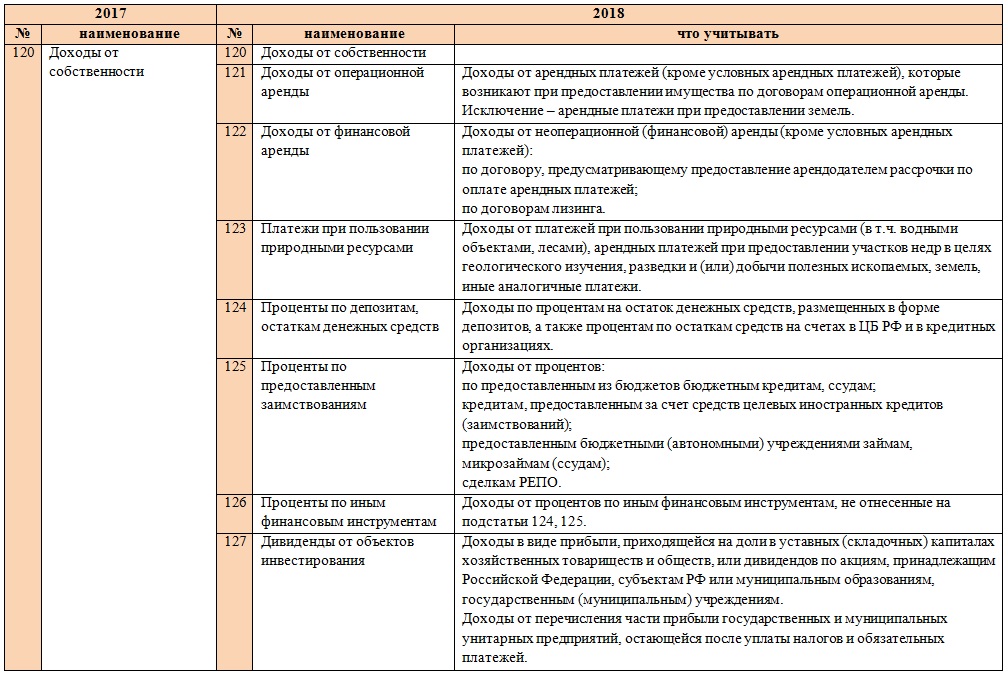

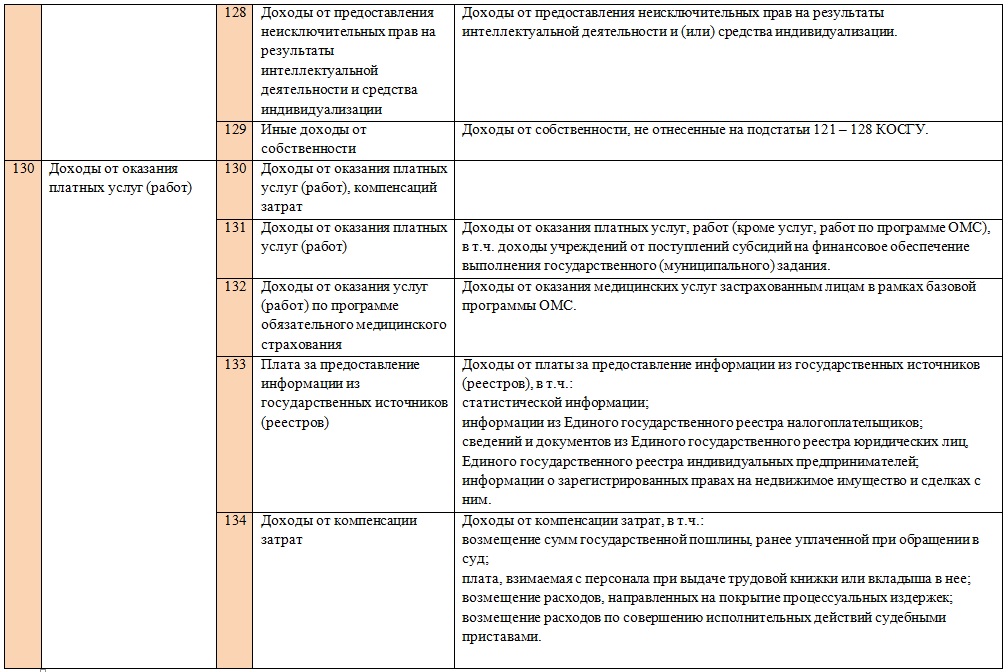

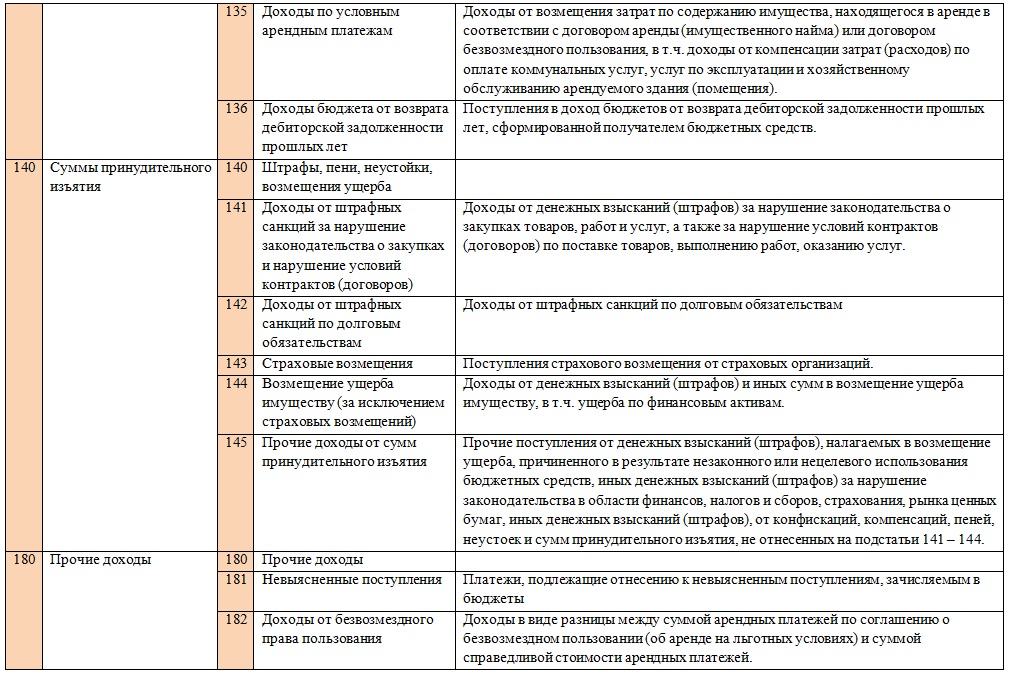

1. Полностью детализированы группы 120, 130, 140, 180, 290, 410, 420, 430 (то есть появились подстатьи в этих группах).

2. В группы 170, 270, 300, 400 добавлены дополнительные подгруппы или подстатьи.

3. У некоторых подстатей изменился порядок применения, дополнены или изменены описания.

Чтобы появилось понимание, что означают вышеизложенные пункты, разберемся по каждому из них.

1. Полноценная детализация групп.

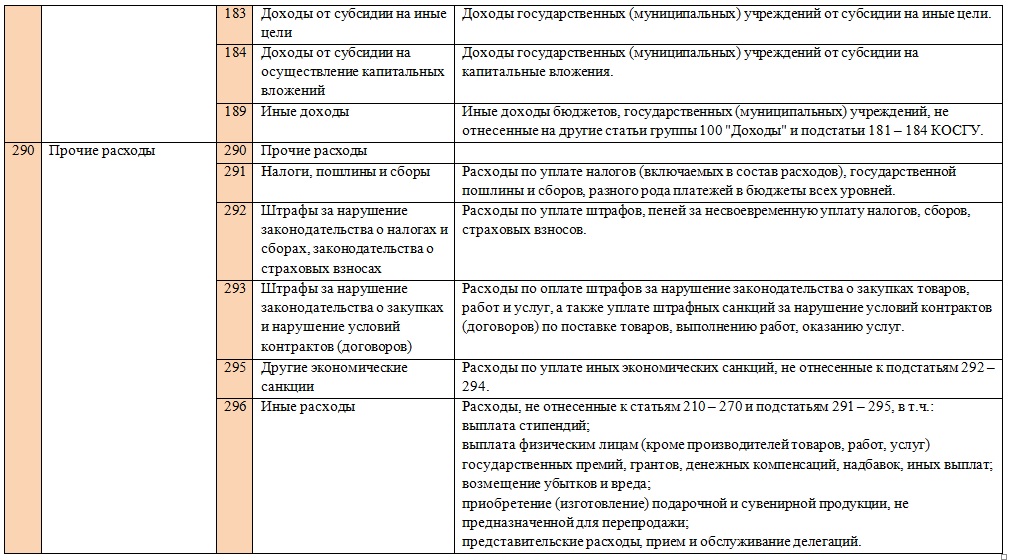

Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.

Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 "Доходы от оказания платных услуг (работ)" или же 189 "Иные доходы".

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже:

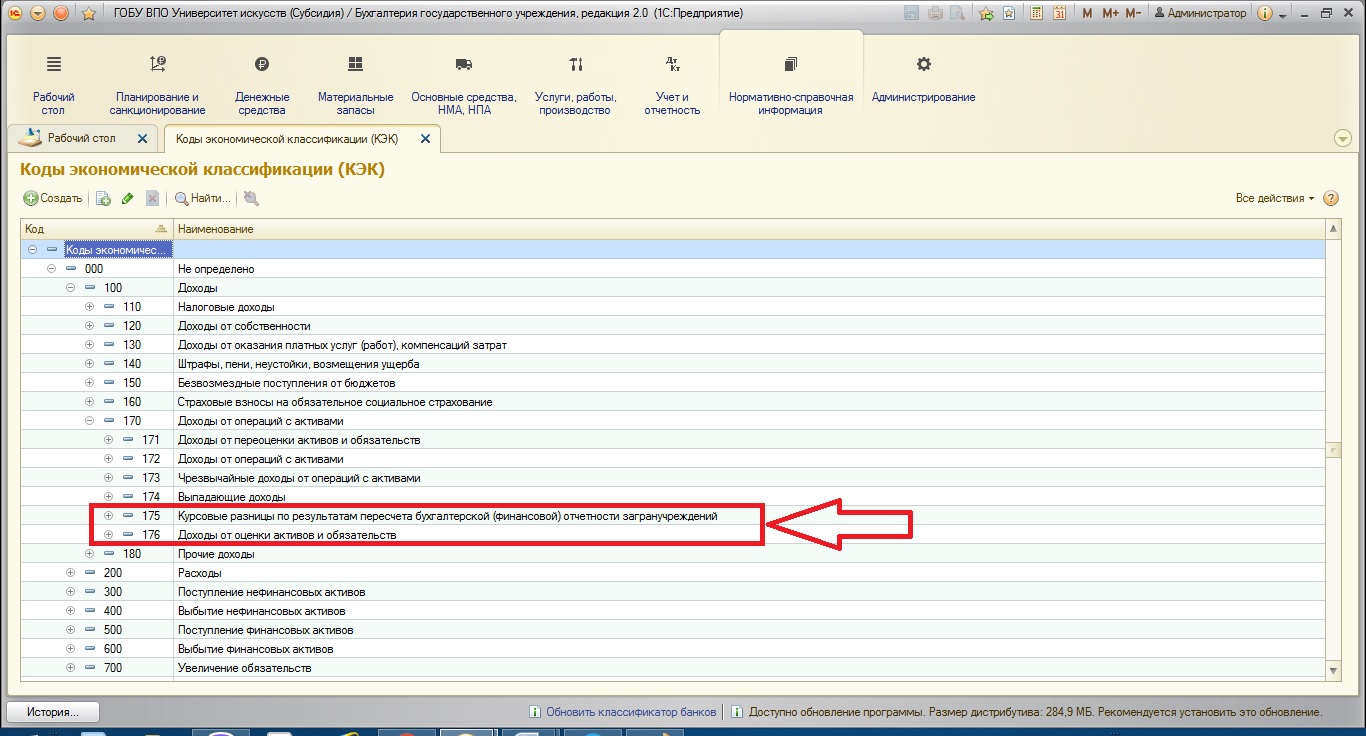

2. Добавление отдельных подстатей в группы 170, 270, 300, 400.

В статью 170 добавлены две подстатьи: 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Подстатья 175 призвана отражать курсовые разницы, но только касаемо заграничных учреждений. Описанную подстатью нельзя использовать для формирования кассовых поступлений или выбытий так же, как и еще одну новую статью 176 в группе 170, которая используется для отражения доходов после оценки активов и обязательств.

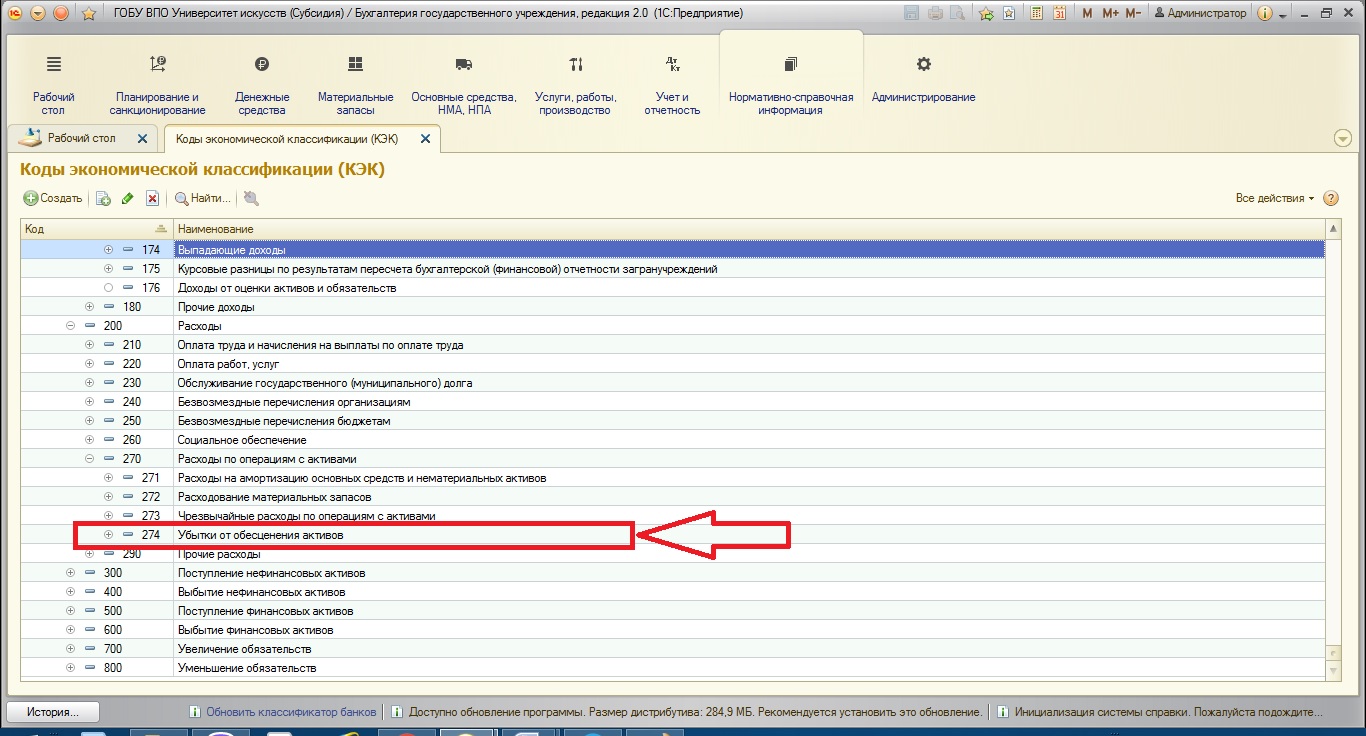

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

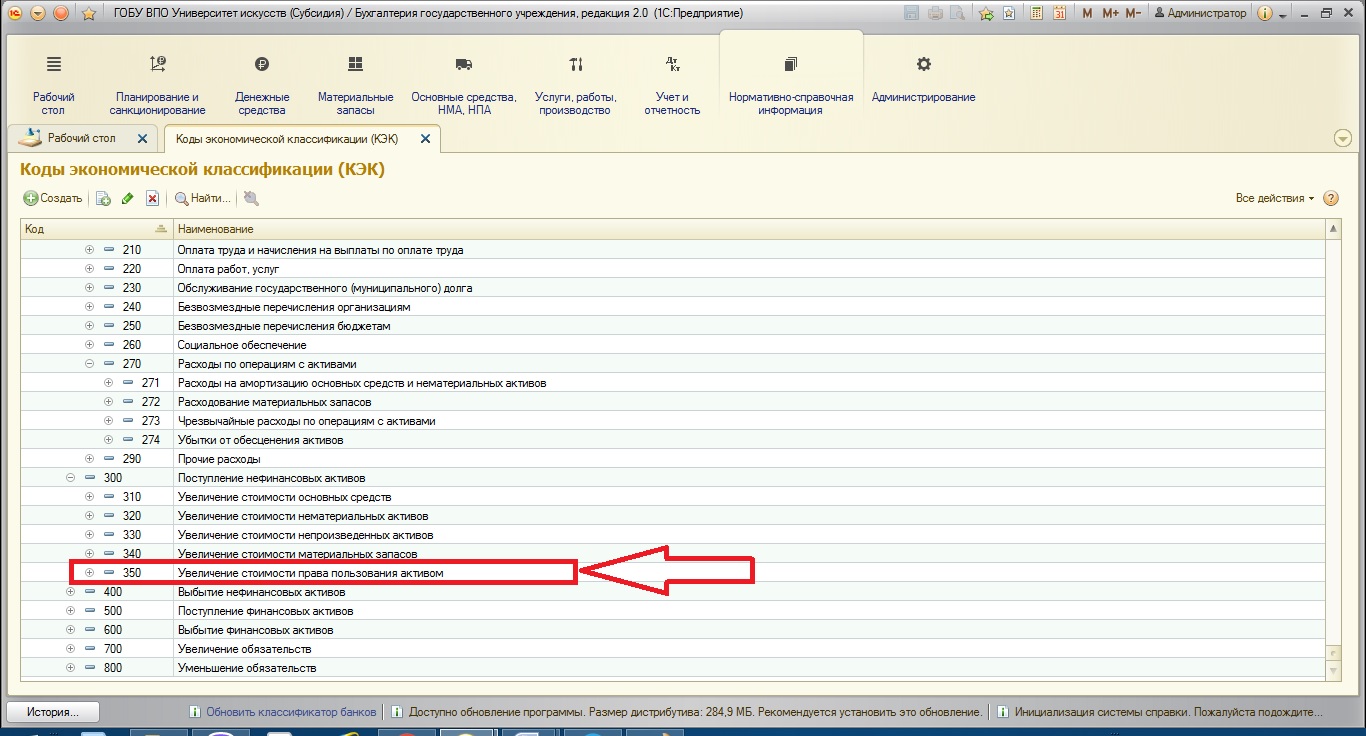

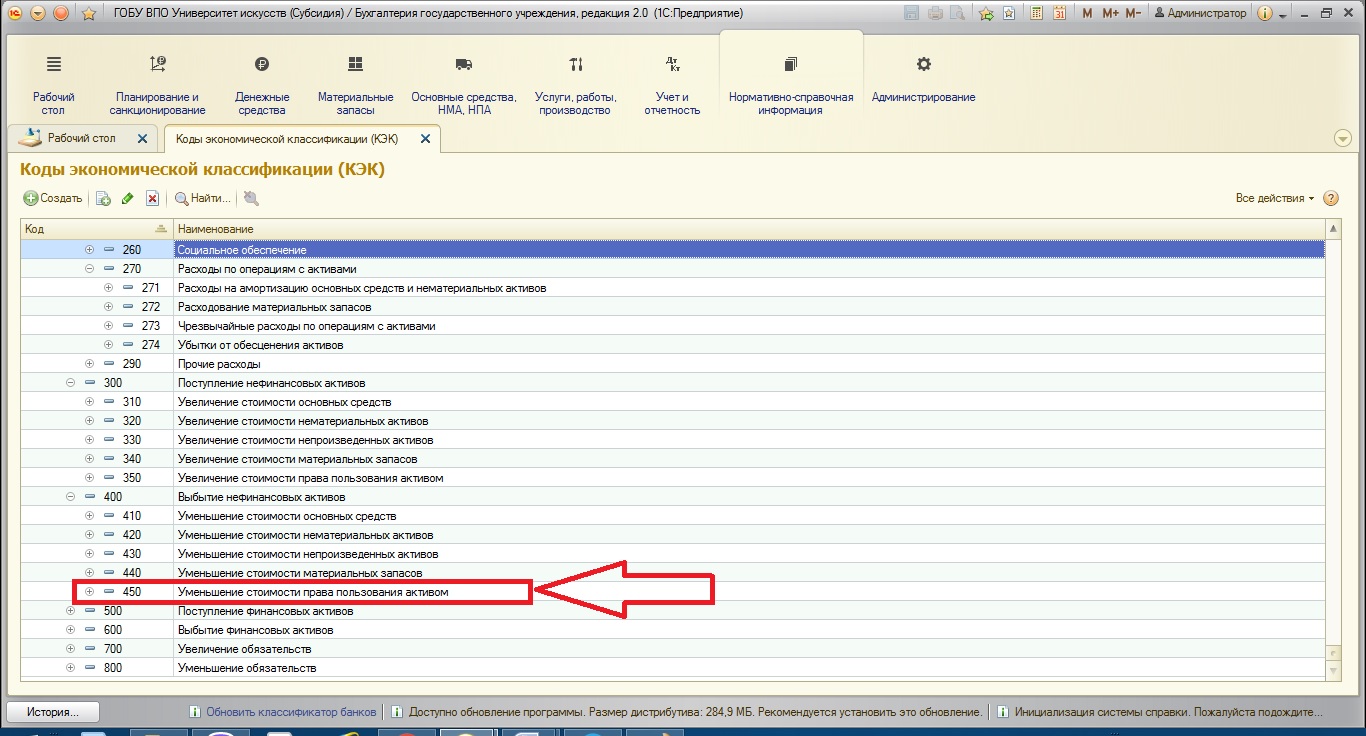

В статью 300 добавлена также одна подстатья 350 «Увеличение стоимости права пользования активом», на неё необходимо относить суммы повышения стоимости прав использования актива, но только при условии, если объект признан находящимся именно в операционной аренде в числе имеющихся нефинансовых активов учреждения. Эта подстатья также не может использоваться для кассовых поступлений или выбытий.

В статью 400 добавлена одна подстатья 450 «Уменьшение стоимости права пользования активом». Эта новая подстатья будет использоваться для отражения операций по выбытию права использования актива, например, с начислением сумм амортизации на объект, находящийся в нефинансовой аренде.

3. Если с предыдущими пунктами понятно – увеличение количества статей в справочнике КЭКов. В этом же пункте разберем, какие нововведения произошли с теми КОСГУ, которые уже были.

Первое, что хочется отметить – теперь для модернизации объектов учета, которые не являются единым инвентарным объектом (как классический пример - локальная вычислительная сеть) не используется статья 226 «Прочие услуги и работы». И вообще - для всех работ или услуг для отражения капвложений больше не используется 226 КОСГУ. Вместо него необходимо воспользоваться подстатьей 228 «Услуги, работы для целей капитальных вложений».

Чтобы отражать расходы по командированию студентов, тренеров или спортсменов на события соревновательного вида (различные олимпиады, спортивные состязания) теперь нужно использовать вновь созданную статью 296 «Иные расходы».

Также теперь нельзя использовать для кассовых поступлений или выбытий следующий перечень подстатей: 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности» и 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

Разберем, как изменилась таблица соотношения видов расходов и статей, подстатей справочника КОСГУ:

- в видах расходов 112, 113, 122, 123, 134, 241, с 330 по 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» (так как подстатья 290 теперь полностью детализирована);

- виды расходов 710 – 730 пополнены кодом 294 «Штрафные санкции по долговым обязательствам»;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы»;

- для вида расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» больше не используется;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» пополнен подстатьями 295 «Другие экономические санкции», 296 «Иные расходы»;

- для вида расходов 880 исключен код КОСГУ 290 «Прочие расходы», также исключены статьи с 221 по 226, но при этом дополнены группой 220. Но это значит, что теперь для вида расхода 880 может использоваться любая подстатья из группы статей 220.

Также замечу, что в группы видов доходов изменения не вносились (то есть таблица соотношения видов доходов и КОСГУ не изменялась), а это значит – применять КОСГУ с видами доходов можно по старым правилам.

Хотелось бы отметить, что по состоянию на текущий момент после обновления 1С: БГУ 2.0 пока не везде имеется возможность выбрать новые элементы справочника кодов экономической классификации. Работа по перестройке системы для работы в новых условиях компанией 1С ведется.

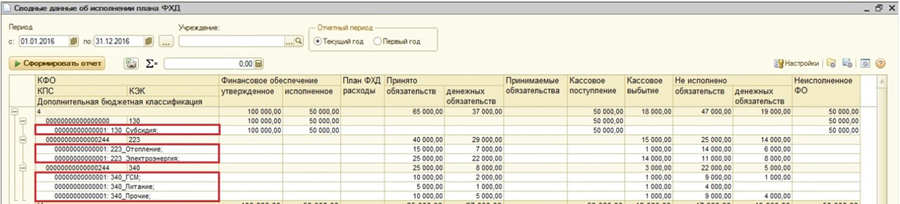

В статье будет пошагово рассказано, как настроить детализацию КОСГУ и показать детализацию в отчете «Сводные данные об исполнении плана ФХД» в 1С:Бухгалтерии государственного учреждения ред. 1.0.

Для организации учета по дополнительной классификации в программе "1С:Бухгалтерия государственного учреждения 8" предусмотрены справочники:

- «Виды целевых средств»;

- «Мероприятия в рамках процесса исполнения бюджета»;

- «Дополнительная бюджетная классификация».

В данном примере мы воспользуемся справочником «Дополнительная бюджетная классификация».

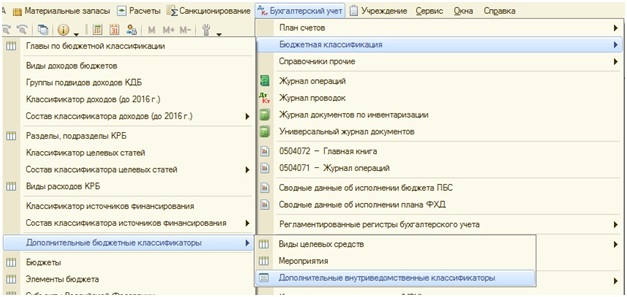

Начнем с создания Видов дополнительных бюджетных классификаторов.

Для этого в Главном меню выберем Бюджетную классификацию, далее в Дополнительных бюджетных классификаторах выбираем Дополнительные внутриведомственные классификаторы.

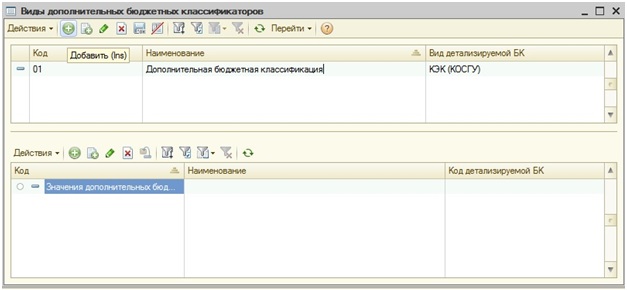

Добавляем новый вид, нажимаем на кнопку Создать и заполняем поля Код, Наименование, в последнем столбике Вид детализируемого БК выбираем КЭК (КОСГУ).

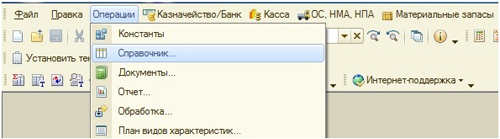

Откроем справочник Дополнительная бюджетная классификация. Для этого в Главном меню выберем Операции - Справочник.

В Справочнике находим Дополнительную бюджетную классификацию и открываем ее.

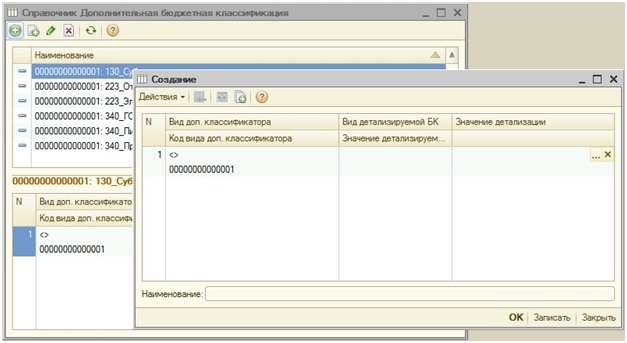

В появившемся окне нажимаем на кнопку Создать. Перед Вами откроется новое окно Создание.

В столбике Значение детализации нажимаем кнопку Выбрать.

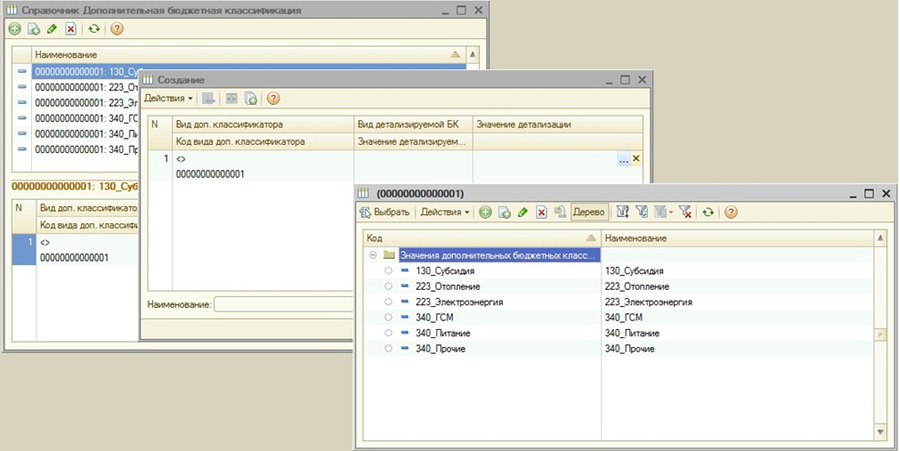

В появившемся окне мы снова нажимаем на кнопку Создать. Перед Вами откроется новое окно Создание.

Заполняем строчки Код и Наименование.

Не забываем нажимать кнопку ОК для закрытия окна и сохранения введенной информации.

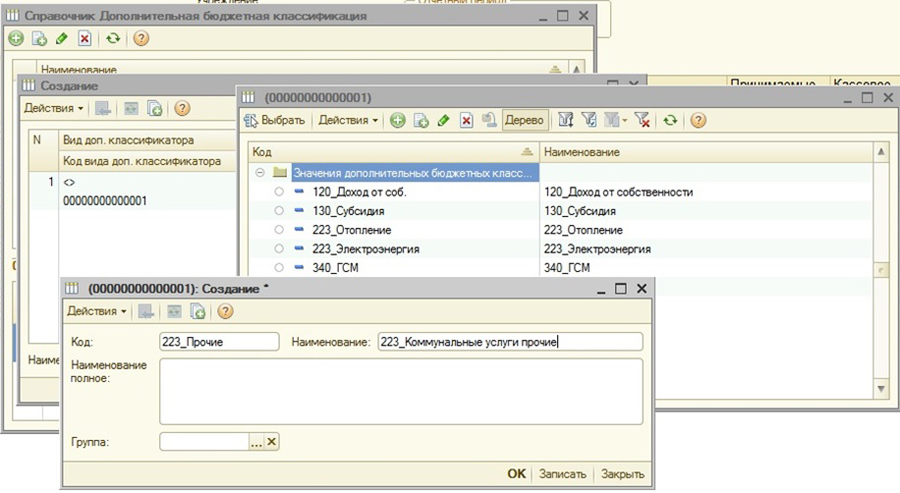

Повторяем процедуру для заполнения справочника необходимым количеством детализации.

После заполнения справочника, к счетам, по которым необходима детализация по КОСГУ – дополнительный аналитический учет по элементам справочника «Дополнительная бюджетная классификация», этот справочник необходимо прикрепить, как субконто.

Для отражения детализации в отчете «Сводные данные об исполнении плана ФХД» нам понадобятся следующие счета:

401.10 – «Доходы текущего финансового года»;

401.20 – «Расходы текущего финансового года»;

502.11 – «Принятые обязательства на текущий финансовый год»;

502.12 – «Принятые денежные обязательства на текущий финансовый год»;

502.17 – «Принимаемые обязательства на текущий финансовый год»;

504.11 – «Сметные (плановые, прогнозные) назначения по доходам (поступлениям)»;

504.12 – «Сметные (плановые) назначения по расходам (выплатам)»;

506.10 – «Право на принятие обязательств на текущий финансовый год»;

507.10 – «Утвержденный объем финансового обеспечения на текущий финансовый год»;

508.10 – «Получено финансового обеспечения текущего финансового года»;

17.01 – «Поступление денежных средств на счета учреждения»;

17.34 – «Поступления денежных средств в кассу учреждения»;

18.01 – «Выбытия денежных средств со счетов учреждения»;

18.34 – «Выбытия денежных средств из кассы учреждения»;

НД – «Поступления и выбытия наличных денежных средств».

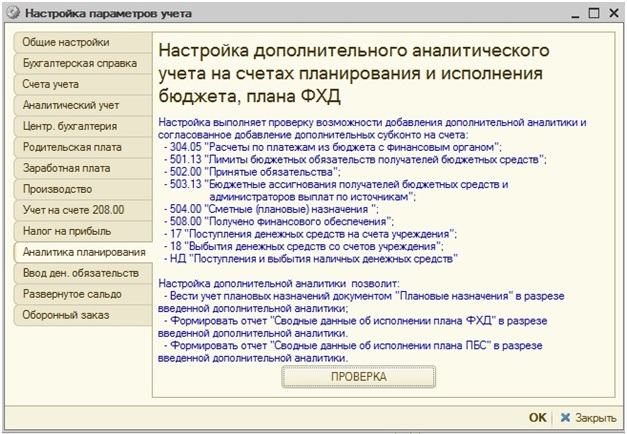

Для прикрепления субконто к некоторым счетам существует помощник "Настройка дополнительного аналитического учета на счетах планирования и исполнения бюджета, плана ФХД". Для этого в Главном меню выберем Бухгалтерский учет - Настройка параметров учета.

Выберем вкладку Аналитика планирования и нажмем на кнопку Проверка.

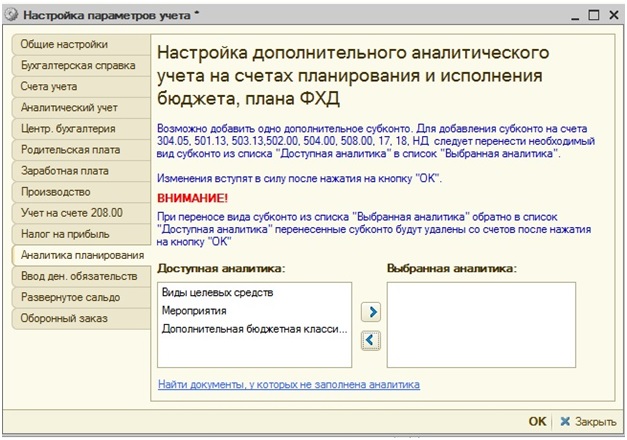

После проверки появится Доступная аналитика, где нам необходимо выбрать Дополнительную классификацию.

Подтвердим выбор кнопкой ОК.

Для счетов, которым помощник не добавил субконто, это можно сделать вручную.

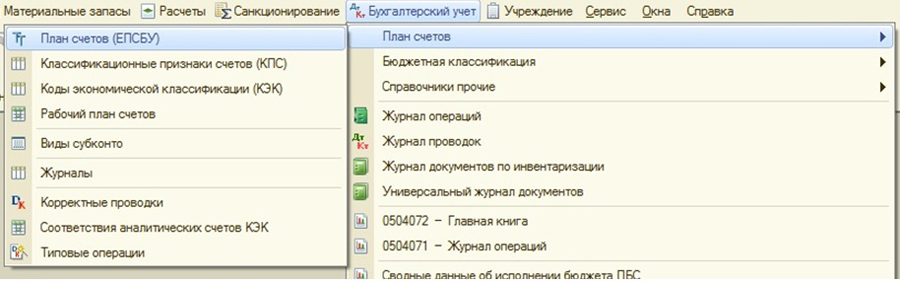

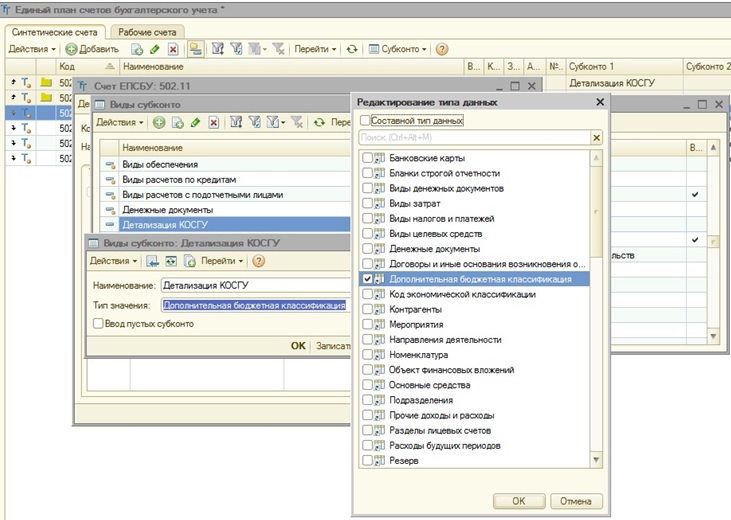

Для этого открываем Главное меню - Бухгалтерский учет - План счетов - План счетов (ЕПСБУ).

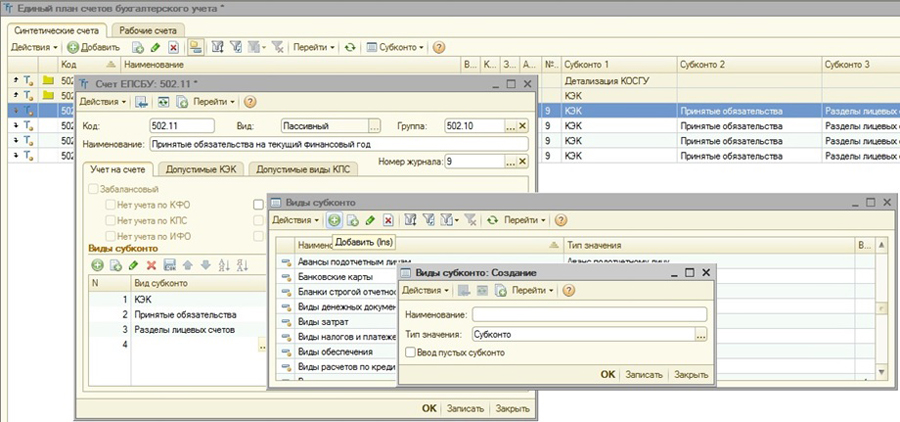

В списке ищем нужные нам счета нажимаем на кнопку Изменить.

В списке Виды субконто нажимаем кнопку Добавить, в появившемся окне Виды субконто снова нажимаем кнопку Добавить.

Заполняем строчку Наименование и выбираем Тип значения из появившегося списка - Дополнительная бюджетная классификация. Можем разрешить Ввод пустых субконто, поставив галочку.

Повторяем действия для остальных счетов.

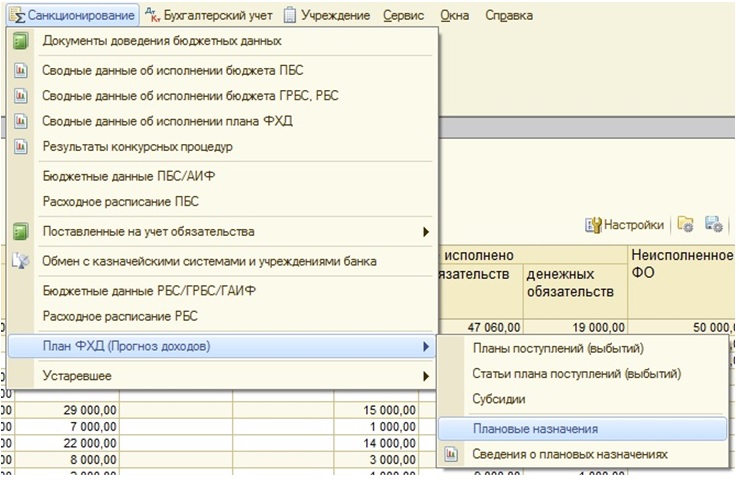

Вносим в плановые назначения детализацию (Главное меню - План ФХД - Плановые назначения).

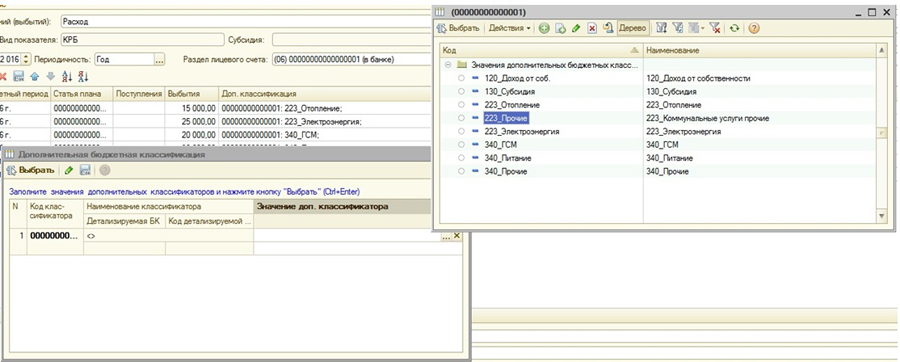

Настроим отображение детализации в документе. Нажимаем правой кнопкой в окне со статьями и выбираем Настройка списка.

В появившемся окне ставим галочку напротив Доп. классификации.

Появился новый столбец, в котором отображается детализация по КОСГУ. Теперь мы заполняем Плановые назначения, указывая в последнем столбике саму детализацию.

Аналогичную настройку делаем для всех документов, где требуется детализация, и заполняем ее значение.

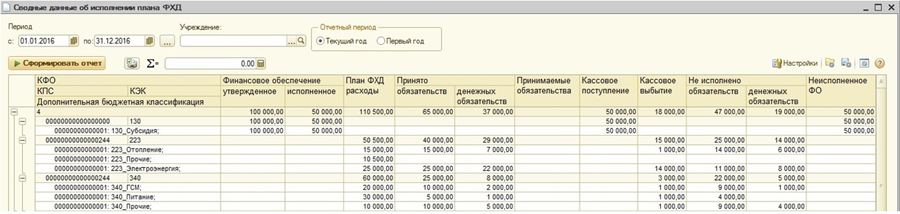

Настроим отображение детализации в отчете Сводные данные об исполнении плана ФХД (Главное меню – Санкционирование – Сводные данные об исполнении плана ФХД).

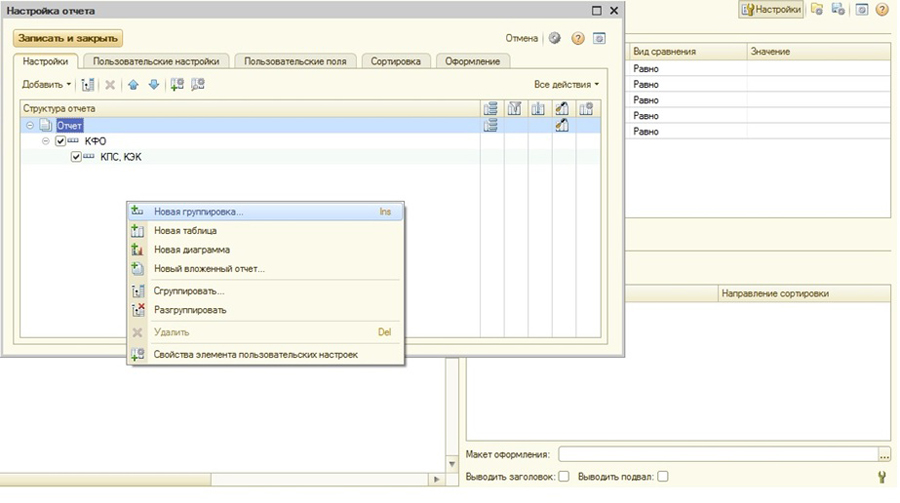

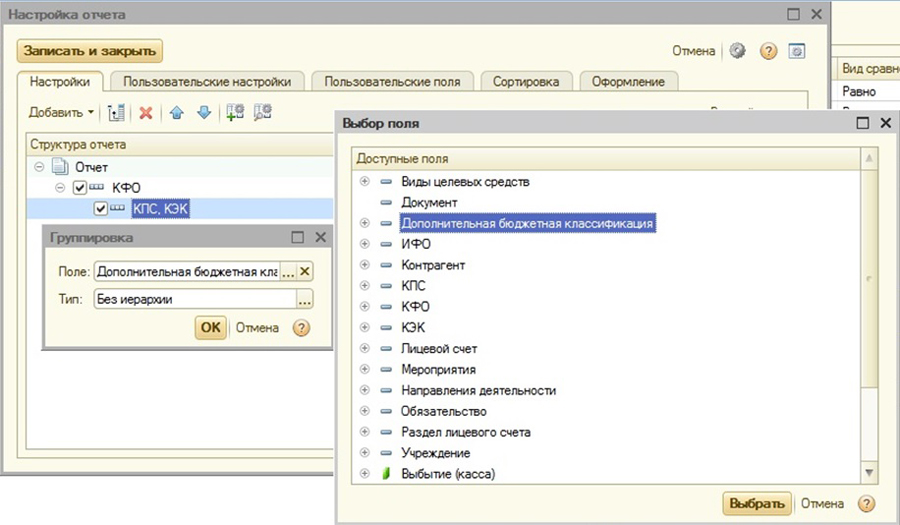

В отчете разворачиваем Панель настроек, открываем Дополнительные настройки. В Структуре отчета щелкаем правой кнопкой мышки, создаем Новую группировку.

Заполняем Поле, из списка выбираем Дополнительную бюджетную классификацию.

Подкрепляем Дополнительную бюджетную классификацию под КПС, КЭК или как Вам удобно. Подтверждаем выбор и формируем отчет.

В отчете отображена детализация.

Шестопалова Анастасия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Отчетный период - сложное время для всех бухгалтеров. Очень неприятно, когда при заполнении отчетов в 1С показатели не сходятся и появляются ошибки, на исправление которых так не хватает времени!

Что нужно сделать, чтобы избежать таких проблем?

Регулярно проверять корректность ввода первичных документов в программу 1С!

Сегодня мы - компания "Геоспектр" - хотим вам помочь с этим вопросом, поэтому подготовили бесплатную инструкцию о том, как проверить правильность применения КОСГУ в программе 1С: БГУ 8.

Что нужно сделать, чтобы её получить? Всего лишь перейти по кнопке ниже и скачать файл.

Вы можете распечатать для себя эту полезную "шпаргалку", поделиться информацией с коллегами и регулярно использовать её в работе!

Чем наша компания еще может быть вам полезна?

Мы является партнером фирмы 1С и специализируемся на работе с государственными и муниципальными учреждениями.

Помогаем составлять отчетность, консультируем по ведению учета и обновляем программы 1С. А еще разрабатываем шаблоны учетной политики, которыми пользуются учреждения из самых разных городов нашей страны!

Будем рады вам помочь!

Отзывы наших клиентов

ГБОУ СОШ № 19 Сызрани

Администрация ГБОУ СОШ № 19 г. Сызрани выражает искреннюю благодарность за плодотворное сотрудничество. Мы искренне рады возможности работать с Вами. Мы признательны Вам и Вашему коллективу за порядочность, взаимовыручку и серьезное отношение к работе.

ООО 'Фирма Фавор', город Калуга

Выражаем благодарность по выбору нашей фирмы в качестве партнера в проведении телеконференции. Для нас это первое участие в подобном мероприятии. Очень понравился Ваш подход к составлению документации и организации мероприятия, за что отдельное «Спасибо!» организаторам.

Хотим отметить оперативную работу и честное сотрудничество, что особенно ценится между партнерскими организациями, работающими в одной нише. Отдельную благодарность выражаем Рыженковой Светлане Юрьевне за оперативную квалифицированную помощь в разработку учетной политики для государственных учреждений РФ.

ГБУЗ СО «Сызранская городская больница № 2»

За время совместной работы Вы зарекомендовала себя надежным н добросовестным партнером. Хотелось бы так же отметить качественную н оперативную работу Ваших специалистов.

ГБУЗ СО «Сызранская стоматологическая поликлиника»

Наше учреждение более 10 лет использует программные продукты 1С, такие как 1С: Бухгалтерия, 1С: Зарплата и кадры, а так же сервисы информационной системы 1С:ИТС проф., с помощью которых мы получаем актуальную информацию, необходимую для решения многих вопросов, возникающих в процессе работы.

ООО 'Спектр-Автоматика Консалтинг', город Ярославль

Отзыв по итогам проведения Телеконференции по 44-Ф3 03.10.2013. Все клиенты, которые приняли участие в вебинаре-телеконференции по 44-Ф3, проявили заинтересованность, прослушали вебинар полностью, проявили активное участие, задавали многочисленные вопросы.

ГБОУ ООШ № 28 г.о. Сызрань

Много лет сотрудничаем с ООО «Геоспектр» г. Сызрань, всегда я получаю своевременную помощь и поддержку по техническим вопросам работы программ и всегда уверена, что сотрудники фирмы оперативно придут на помощь. Специалисты фирмы регулярно устанавливают обновления, консультируют по всем вопросам, так как они высочайшего уровня, имеют слаженный коллектив.

ЦЕНТРАЛИЗОВАННАЯ БИБЛИОТЕЧНАЯ СИСТЕМА городского округа Сызрань

Коллектив бухгалтерии МБУ «Централизованная библиотечная система городского округа Сызрань» искренне благодарит сотрудников ООО «Геоспектр», за оказание эффективной и высококвалифицированной поддержки в сопровождении программ для ЭВМ системы «1С:Предприятие» и баз данных.

Компания 'АНТ-ХИЛЛ', город Воронеж

Отзыв о телеконференции: 'Контрактная система. Организация эффективной закупочной деятельности на предприятии в соответствии с требованиями №44-ФЗ и №223-ФЗ. Обязательные подготовительные мероприятия Заказчиков в 2013г.'

ГБОУ СОШ № 17 Сызрани

Хочется поблагодарить нашу обслуживающую компанию ООО «Геоспектр» и отметить каждого сотрудника компании. Во всех вопросах нас оперативно точно консультируют, регулярно устанавливают обновления. Отдельное спасибо руководителю компании ООО «Геоспсктр» Рыженковой Светлане Юрьевне за помощь. Работу компании могу оценить на «10» баллов.

Мы предоставляем широкий спектр услуг по автоматизации: продажа ПП 1С, установка, обучение, сопровождение, консалтинг, аудит баз данных, разработка методических рекомендаций, информационно-технологическое сопровождение.

В этом году(2011) переходим на 1с 8 с 7.7

встал вопрос о дополнительно детализации КОСГУ.

Есть ли в восьмерке штатные инструменты для учета в разрезе доп. детализации..

Или все по прежнему делается через добавление субконто?

ЗЫ Если есть уже такая тема просьба кинуть ссылку.

Тема возможно и была, но искать некогда

Бюджетный учет--- бюджетная классификация ---дополнительные бюджетные классификаторы --- дополнительные внутриведомственные классификаторы

И в 7.7 также есть доп.детализация к КОСГУ

Есть ли в восьмерке штатные инструменты для учета в разрезе доп. детализации..

Или все по прежнему делается через добавление субконто?

Вся дополнительная детализация по бухгалтерскому учету, как и раньше, через субконто. Есть одно штатное субконто - "Направления деятельности", оно включается в настройках для счетов 040101 и 010604. Нужно еще - добавляете дополнительные субконто в плане счетов, в свойствах счета.

Бюджетный учет--- бюджетная классификация ---дополнительные бюджетные классификаторы --- дополнительные внутриведомственные классификаторы

Не уверен, что стоит пользоваться стандартной детализацией КОСГУ. По моему опыту, для детализации КОСГУ лучше подходит справочник "Виды затрат" - во-первых, это субконто уже есть на счете 010604, во-вторых, у него шире сфера использования, так как виды затрат не имеют жесткой привязки к КОСГУ, и могут быть использованы, например, на счетах расчетов (где 730/830). Хотя решать вам - можете попробовать различные варианты настройки аналитики. Когда я начинал заниматься 1С 8 бюджетной, пользоваться стандартной детализацией КОСГУ было вообще не возможно - она просто не работала.

Но не забывайте, что виды затрат по счету 106.04 вы будете списывать на 401 документом "Списание затрат по услугам"

1С вообще на диске ИТС целую статью про детализацию опубликовали

Но не забывайте, что виды затрат по счету 106.04 вы будете списывать на 401 документом "Списание затрат по услугам"

1С вообще на диске ИТС целую статью про детализацию опубликовали

adeich, причем тут справочник "Виды затрат", счет 106.04 и документ "Списание затрат по услугам". Вас видно сбило название справочника.

я знаю, что такое "детализация" и, прекрасно, знаю, как некоторые захламляют план счетов, потому что так "захотел бухгалтер" или "бухгалтеру так удобно вести учет"

А статью все же прочитать не мешает, ее не с бухты барахты писали

на нашем предприятии планово - экономический отдел состовляет смету в разрезе косгу и этих допклассификаторов , в какой документ им нужно заносить данные?

в документ "Бюджетные данные" в раздел ЛБО?

вроде разобрался в восьмерке появился документ "Назначение по доходам и источникам" там можно вводить вроде..

Тоже встал вопрос с детализацией.

Решила сделать через дополнительные внутриведомственные классификаторы, т.к. у нас детализация как расходов, так и доходов.

Дак все таки, доп.субконто лучше вводить на забалансовых счетах 17.01. и 18.01 и НД (для кассы)? а у 304.05 забалансового нет, поэтому прямо к нему придется добавлять.

Я настраивала учет в 1с8.2 Бюджетное учреждение самостоятельно. Ни как не пойму о какой детализации идет речь. Что конкретно нужно детализировать?

Мне в работе нужно делить все финансовые потоки по уровням бюджета, из которых они финансируются (муниципальный, областной, федеральный, ПДД). ПДД в свою очередь делить на доходы от платных услуг (расходы за счет данных средств), доходы от аренды (расходы за счет аренды), пожертвования (для учета подаренных ОС по КВД2). Для этого я использую детализацию через справочник Балансы, который открывается и заполняется в каждом документе 1С8. Например, чтоб увидеть сколько денег поступило на расчетный счет в разрезе видов деятельности (сколько денег осталось не израсходованным по данному виду деятельности) в настройке отчета ОСВ по счету 201.01 нужно добавить сортировку по Балансу. Очень удобно смотреть настроенную таким образом ОСВ по счетам учета расчетов с контрагентами и по налогам (видно сколько оплачено за счет местного бюджета, сколько за счет областного, сколько из федерального, сколько за счет ПДД).

Субсчета к типовому плану счетов я добавляла только для счетов учета ОС и амортизации.

Классификация "Бюджетный учет--- бюджетная классификация ---дополнительные бюджетные классификаторы --- дополнительные внутриведомственные классификаторы" , на сколько мне из практики известно, используется только для заполнения платежных документов (это аналог доп.классификации КБК), но на проводки не влияет и в ОСВ ее увидеть нельзя.

Вы совершенно не понимаете механизмов аналитики в 8.2. "Балансы" - это разделитель учета, им нельзя так пользоваться.

Правильное использование справочников "Допклассификация" и "Направления деятельности " ( в том числе в виде типа взаиморасчетов по договорам, а не только в виде субконто) позволяет поставить на типовой программе очень сложный учет.

А то что вы пишите - по меньшей мере странно..

Вы совершенно не понимаете механизмов аналитики в 8.2. "Балансы" - это разделитель учета, им нельзя так пользоваться.

Уважаемый, Аноним, а где написано, что так пользоваться данным разделителем учета нельзя? Читаем справку из 1С8.2:

"Справочник предназначен для хранения списка объектов аналитического учета - дополнительных балансовых разделителей учета, в рамках которых будут отражаться операции на счетах бюджетного учета и формироваться отдельные балансы.

Элементы справочника являются разделителями учета наравне со справочником "Учреждения".

Использование этого справочника как разделителя учета даст возможность дополнительной детализации учета на уровне баланса в рамках одного учреждения.

Реквизиты справочника:

Код – код элемента справочника.

Наименование – осмысленное наименование баланса (аналитического признака)."

То что в 1С7, подобный разделитель учета использовался для реализации ведения учета нескольких учреждений в одной базе данных. так в 1С8.2 для данных целей предусмотрен справочник "Учреждения".

А вот справочник "Баланс" вполне подходит для дополнительной детализации в рамках одного учреждения, это по существу дополнительный аналитический признак бухгалтерского учета.

Справочник "Направления деятельности" детализирует только счета расходов и результатов финансовой деятельности учреждения:

Счет 106.04 "Изготовление материальных запасов, готовой продукции (работ, услуг)"

Счет 401.01 "Финансовый результат текущей деятельности учреждения".

Не правда ли маловат то? Особенно когда при начислении зарплаты нужно поделить начисленные суммы, страховые взносы, НДФЛ между источниками финансирования, а их сразу минимум четыре?

В этой статье речь пойдет об одном из самых важных законодательных нововведений – реформации перечня классификации операций сектора государственного управления (КОСГУ) и о том, как это нововведение организовано в программе «1С:Бухгалтерия государственного учреждения 8, редакция 2.0».

Как мы помним, КОСГУ необходимы для того, чтобы классифицировать операции в учреждениях госсектора по их экономическому содержанию. Эти коды должны в обязательном порядке отражаться в операциях формирования бюджета, а также реализации (исполнения) бюджета. В целом, о том, как использовать эти коды, знает каждый бухгалтер, работающий в госсекторе. Но с начала 2018 года изменяется состав этого справочника, а значит – и правила применения отдельно взятых КОСГУ.

Правила использования бюджетной классификации описаны в приказе финансового Министерства от 1 июля 2013. В конце 2017 года (а именно – 27 декабря 2017) Минфином был сформирован приказ за номером 255н, который вносит корректировки в описанные выше указания по правилам применения КОСГУ. Этот приказ не сразу был введен в действие, хотя изменения, описанные в нем, вступают в силу с начала 2018 года. Получил законную силу приказ 255н в двадцатых числах февраля, и, обратите внимание, его изначальное изложение было изменено (исключены пункты 2, 4 и 5).

В этой статье хотелось бы рассказать о новых КОСГУ и новых правилах их применения.

Так как приказ 255н некоторое время был в «подвешенном» состоянии – его окончательный вариант был неизвестен, да и, в целом, ввод в действие был под вопросом – компания 1С не торопилась с введением в программный продукт «1С: Бухгалтерия гос. учреждения 8, редакция 2.0» новшеств в части состава и применения кодов КОСГУ. Хотя отдельно взятые территориальные казначейства уже работали по новым КОСГУ, и учреждениям госсектора приходилось решать эти проблемы локально, на местах.

Обновление, в котором имеются необходимые изменения в части правил применения кодов, вышло 28 февраля 2018 года и имеет номер 2.0.54.7. Проверьте версию своей программы, в случае, если она ниже – необходимо установить актуальный релиз.

Справочник КОСГУ в программе БГУ 2.0 – это справочник кодов экономической классификации (КЭК). Найти его можно:

Разберемся, какие изменения произошли в классификации КОСГУ. Основные из них можно собрать в следующий список:

1. Полностью детализированы группы 120, 130, 140, 180, 290, 410, 420, 430 (то есть появились подстатьи в этих группах).

2. В группы 170, 270, 300, 400 добавлены дополнительные подгруппы или подстатьи.

3. У некоторых подстатей изменился порядок применения, дополнены или изменены описания.

Чтобы появилось понимание, что означают вышеизложенные пункты, разберемся по каждому из них.

1. Полноценная детализация групп.

Если раньше группы 120, 130, 140, 180, 290 учреждение было вправе детализировать самостоятельно (то есть добавлять внутри этих групп КОСГУ, которые необходимы для уточнения учета), то теперь эти группы самостоятельно изменять нельзя, в приказе четко указана вся возможная детализация. Хочу обратить внимание, что учреждение госсектора осталось вправе детализировать группы 310, 320, 330, 340, 530 в целях хранения более полной информации.

Так как группы 130 и 180 детализированы, то для отражения операций по НДС и налогу на прибыль теперь используются 131 "Доходы от оказания платных услуг (работ)" или же 189 "Иные доходы".

Вся детализация, которая имеется в настоящее время, представлена на рисунках ниже:

2. Добавление отдельных подстатей в группы 170, 270, 300, 400.

В статью 170 добавлены две подстатьи: 175 «Курсовые разницы по результатам пересчета бухгалтерской (финансовой) отчетности загранучреждений» и 176 «Доходы от оценки активов и обязательств».

Подстатья 175 призвана отражать курсовые разницы, но только касаемо заграничных учреждений. Описанную подстатью нельзя использовать для формирования кассовых поступлений или выбытий так же, как и еще одну новую статью 176 в группе 170, которая используется для отражения доходов после оценки активов и обязательств.

В статью 270 добавлена одна новая подстатья 274 «Убытки от обесценения активов». Её необходимо использовать для отражения суммы убытков, которые возникли из-за понижения стоимости активов после обесценивания (но не из-за начисления на них амортизации!).

В статью 300 добавлена также одна подстатья 350 «Увеличение стоимости права пользования активом», на неё необходимо относить суммы повышения стоимости прав использования актива, но только при условии, если объект признан находящимся именно в операционной аренде в числе имеющихся нефинансовых активов учреждения. Эта подстатья также не может использоваться для кассовых поступлений или выбытий.

В статью 400 добавлена одна подстатья 450 «Уменьшение стоимости права пользования активом». Эта новая подстатья будет использоваться для отражения операций по выбытию права использования актива, например, с начислением сумм амортизации на объект, находящийся в нефинансовой аренде.

3. Если с предыдущими пунктами понятно – увеличение количества статей в справочнике КЭКов. В этом же пункте разберем, какие нововведения произошли с теми КОСГУ, которые уже были.

Первое, что хочется отметить – теперь для модернизации объектов учета, которые не являются единым инвентарным объектом (как классический пример - локальная вычислительная сеть) не используется статья 226 «Прочие услуги и работы». И вообще - для всех работ или услуг для отражения капвложений больше не используется 226 КОСГУ. Вместо него необходимо воспользоваться подстатьей 228 «Услуги, работы для целей капитальных вложений».

Чтобы отражать расходы по командированию студентов, тренеров или спортсменов на события соревновательного вида (различные олимпиады, спортивные состязания) теперь нужно использовать вновь созданную статью 296 «Иные расходы».

Также теперь нельзя использовать для кассовых поступлений или выбытий следующий перечень подстатей: 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности» и 730, 830 «Увеличение (уменьшение) прочей кредиторской задолженности».

Разберем, как изменилась таблица соотношения видов расходов и статей, подстатей справочника КОСГУ:

- в видах расходов 112, 113, 122, 123, 134, 241, с 330 по 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» (так как подстатья 290 теперь полностью детализирована);

- виды расходов 710 – 730 пополнены кодом 294 «Штрафные санкции по долговым обязательствам»;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы»;

- для вида расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» больше не используется;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» пополнен подстатьями 295 «Другие экономические санкции», 296 «Иные расходы»;

- для вида расходов 880 исключен код КОСГУ 290 «Прочие расходы», также исключены статьи с 221 по 226, но при этом дополнены группой 220. Но это значит, что теперь для вида расхода 880 может использоваться любая подстатья из группы статей 220.

Также замечу, что в группы видов доходов изменения не вносились (то есть таблица соотношения видов доходов и КОСГУ не изменялась), а это значит – применять КОСГУ с видами доходов можно по старым правилам.

Хотелось бы отметить, что по состоянию на текущий момент после обновления 1С: БГУ 2.0 пока не везде имеется возможность выбрать новые элементы справочника кодов экономической классификации. Работа по перестройке системы для работы в новых условиях компанией 1С ведется.

Читайте также: