Где в 1с поменять ставку усн

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

101 – в Разделе 2.1.1;

201 – в Разделе 2.2.

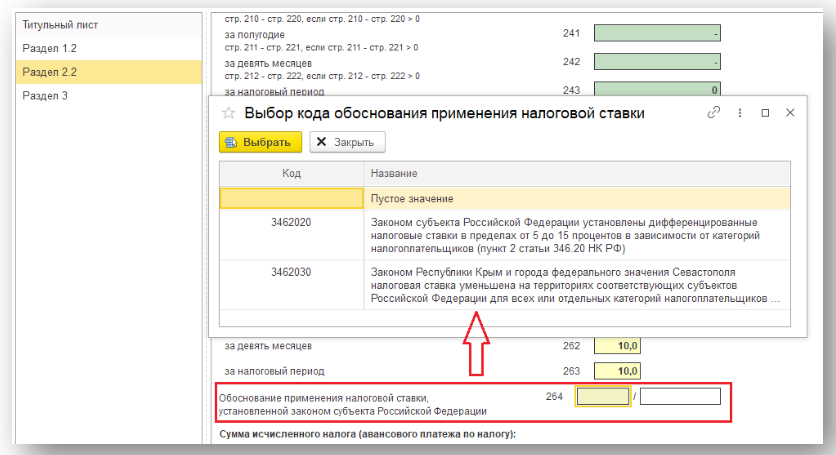

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

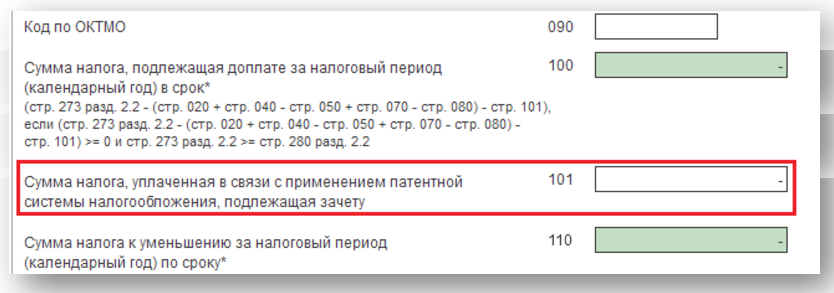

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в "1С:Бухгалтерии 8" начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального "Помощника расчета налога УСН". Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

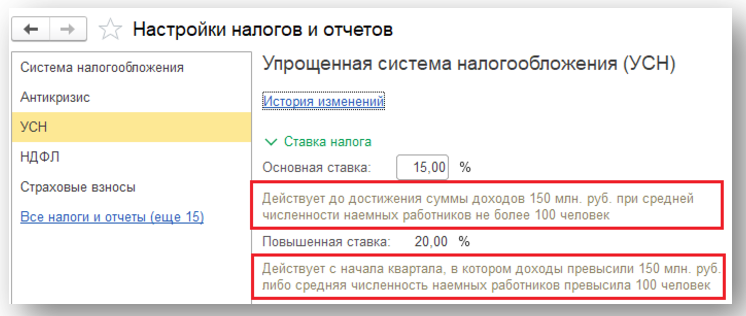

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

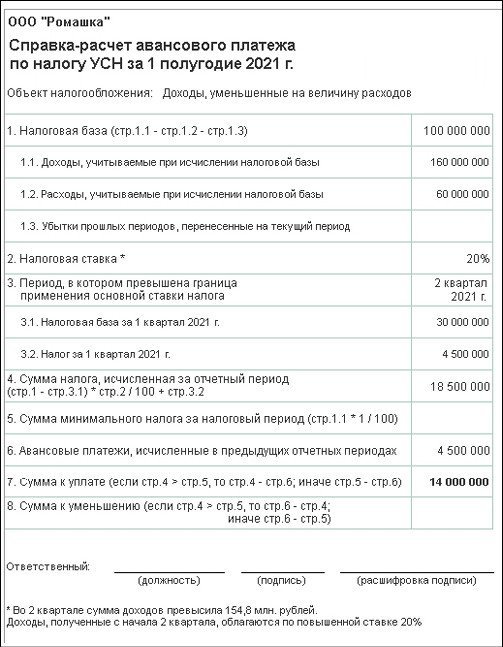

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

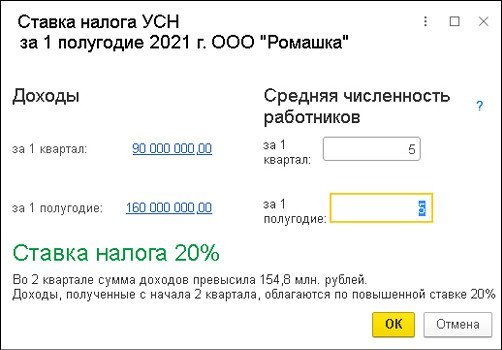

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.50.19.

Тарифы страховых взносов, действующие в 2017 - 2019 годах, установлены статьей 426 НК РФ и составляют:

1. На обязательное пенсионное страхование (ОПС):

- в пределах установленной предельной величины базы на ОПС - 22 %;

- свыше установленной предельной величины базы на ОПС - 10 %;

2. На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ОСС) в пределах установленной предельной величины базы на ОСС - 2,9 %;

3. На обязательное медицинское страхование (ОМС) - 5,1 %.

Согласно Постановлению Правительства РФ от 29.11.2016 № 1255 предельный размер базы для исчисления страховых взносов с 01.01.2017 составляет:

- на ОСС - 755 000 руб.;

- на ОПФ - 876 000 руб.

Для отдельных категорий плательщиков статьями 427 и 429 НК РФ установлены пониженные тарифы страховых взносов. Помимо этого, такие плательщики не исчисляют страховые взносы на ОПФ в размере 10 % с выплат сверх предельной величины.

Для организаций и ИП, применяющих упрощенную систему налогообложения (УСН) и работающих в производственной или социальной сфере, на 2017 - 2018 годы установлены пониженные тарифы (пп. 3 п. 2 ст. 427 НК РФ):

- на ОПС – 20 %;

- на ОСС – 0 %;

- на ОМС – 0 %.

Организация или ИП на УСН может применять указанные пониженные тарифы страховых взносов, если выполняются следующие условия:

- сумма доходов за текущий год не превышает 79 млн руб. (пп. 3 п. 2 ст. 427 НК РФ);

- основным видом экономической деятельности (в соответствии с ОКВЭД 2) должен быть один из видов деятельности, приведенный в подпункте 5 пункта 1 статьи 427 НК РФ:

- доля доходов по основному виду деятельности должна составлять не менее 70 % от всех доходов (п. 6 ст. 427 НК РФ).

Если нарушается хотя бы одно из указанных условий, то плательщик должен пересчитать и уплатить взносы по основным тарифам с начала года (п. 6 ст. 427 НК РФ).

В «1С:Бухгалтерии 8» редакции 3.0 тарифы страховых взносов для разных категорий плательщиков хранятся в периодическом регистре сведений Тарифы страховых взносов (раздел Зарплата и кадры - Справочники и настройки - Настройки зарплаты - раздел Классификаторы - ссылка Страховые взносы - закладка Тарифы страховых взносов). Эта информация при изменениях законодательства обновляется вместе с обновлением программы. Для каждого варианта тарифов страховых взносов введена отдельная запись с указанием года начала действия указанных тарифов.

Для плательщиков на УСН в программе предназначены следующие записи регистра:

- Организации, применяющие УСН, кроме указанных в подпункте 5 пункта 1 статьи 427 НК РФ – для основных тарифов;

- Организации, применяющие УСН, занятые производством и приравненными видами деятельности – для пониженных тарифов.

По умолчанию для плательщика УСН в «1С:Бухгалтерии 8» редакции 3.0 установлены основные тарифы страховых взносов.

Чтобы установить пониженные тарифы страховых взносов для конкретной организации, применяющей УСН, необходимо перейти в форму настроек налогов и отчетов (раздел Главное - Настройки - Налоги и отчеты - раздел Страховые взносы). В поле Тариф страховых взносов следует выбрать вид тарифа: Организации, применяющие УСН, занятые производством и приравненными видами деятельности. Выбранный вид тарифа будет действовать с периода, указанного в поле Применять с:, которое появится при изменении тарифа. Форму со сведениями об истории изменения применяемого вида тарифа можно открыть по ссылке История изменений.

Аналогичным образом следует устанавливать пониженные тарифы страховых взносов и для иных категорий плательщиков.

Напоминаем, что Федеральным законом от 07.06.2017 № 114-ФЗ продлен до 2023 года льготный тариф страхового взноса в ПФР в размере 8 % для организаций, осуществляющих деятельность в области информационных технологий.

Подробнее о порядке расчета и учета страховых взносов, в том числе, в программах «1С» см. в справочнике «Кадровый учет и расчеты с персоналом в программах “1С”» в разделе «Кадры и оплата труда» 1С:ИТС.

Для ведения бухгалтерского учета при упрощенной системе налогообложения необходимо сделать соответствующие настройки в базовой версии 1С:Бухгалтерия 8.3.

При любом из вариантов (доходы или доходы минус расходы) налог рассчитывается автоматически.

Рассмотрим пример учета по УСН, когда доходы уменьшены на величину расходов.

Настроим систему налогообложения в 1С:Бухгалтерия, редакция 3.0. Для этого зайдем в раздел «Главное → Налоги и Отчеты» (рис. 1-3).

Рис.1 Путь к настройке “Налоги и отчеты” в 1С:Бухгалтерия 3.0

Рис.2 Выбор системы налогообложения в 1С Бухгалтерия, редакция 3.0

Рис.3 Ставка налога в 1С Бухгалтерия, редакция 3.0

Для расчета налога необходимо внести первичные документы и произвести закрытие месяца. Налог рассчитывается документом «Закрытие месяца» поквартально. В конце каждого квартала (март, июнь, сентябрь, декабрь) в документе «Закрытие месяца» появиться строка для расчета налога по УСН (рис.4).

Рис.4 Документ «Закрытие месяца» в 1С Бухгалтерия, редакция 3.0

Учет налога ведется на счете 68.12. Для того чтобы проверить налог, нажмем на строку «Расчет налога, уплачиваемого при УСН» (рис.6).

Рис.6 Счет 68.12 в 1С Бухгалтерия, редакция 3.0

Проверяем сумму следующим образом:

· сумма доходов нарастающим итогом;

· сумма расходов нарастающим итогом;

· определим разницу доход - расходы, умножим на ставку налога (15%);

· определим минимальную сумму налога – 1% от суммы дохода;

· сравниваем расчетный налог и минимальный, вычитаем авансовые платежи.

2. Отчет «Анализ учета по УСН»

Для проверки расчета в конфигурации 1С Бухгалтерия 8.3 предусмотрен отчет «Анализ учета по УСН» (раздел «Отчеты») (рис.7, 8).

Рис.7 Анализ учета по УСН в 1С Бухгалтерия, редакция 3.0

Самым трудоемким при расчете налога по УСН является учет доходов и расходов. Для этого нужно произвести подробный анализ доходов и расходов предприятия и, при необходимости, устранить ошибки. Для правильного определение момента признания дохода или расхода при УСН в обязательном порядке используется кассовый метод учета доходов и расходов.

Рис.8 Анализ доходов и расходов предприятия

Для корректного расчета рекомендовано проводить анализ налогового учета при УСН до закрытия месяца. Также для проверки в 1С:Бухгалтерия, ред. 3.0, предусмотрен отчет «Книга доходов и расходов» (рис. 9-10). Здесь можно провести анализ доходов и расходов предприятия и, нажав на ячейку, получить расшифровку данной строки или суммы, в отношении которой есть сомнения при расчете дохода или расхода.

Рис.9 Книга доходов и расходов УСН в 1С Бухгалтерия, редакция 3.0

Книга формирует включенные в расчет документы по доходам и расходам за расчетный период. Здесь также представлены дополнительные разделы: раздел расчета убытка, графы расчета доходов и расходов, предусмотренного при расчете налога.

В базовой версии 1С:Бухгалтерия 8.3 можно получить подробный расчет налога, где можно увидеть расчетную и минимальную сумму, а также уплаченные авансовые платежи (рис.10).

Рис. 10 Показатели для расчета налога в 1С Бухгалтерия, редакция 3.0

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Авансовые платежи по налогу платятся до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Порядок представления декларации по УСН в 2022 году

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

Титульный лист

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

Раздел 2.1

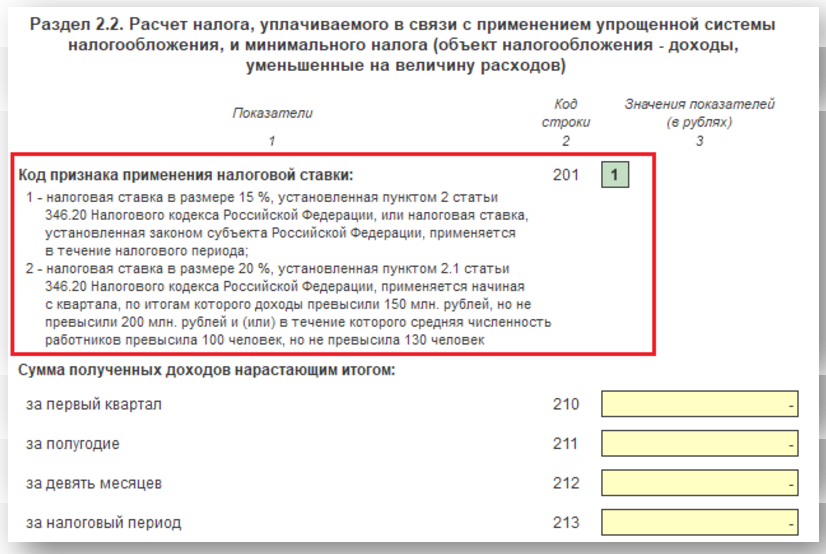

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

![]()

Раздел 2.2

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

Проверьте настройки в 1С:

-

(право на пониженную ставку), (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

![]()

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

![]()

Авансы исчисляются по ставке налога, указанной в настройках.

![]()

В 1С на текущий момент реализован безопасный подход после повышения ставки с 15% (6%) до 20% (8%): если есть отрицательная разница налоговой базы в пределах одного налогового периода до превышения и после, она принимается равной нулю.

То есть, если после начала применения повышенной ставки налоговая база уменьшилась (увеличились расходы), то уже начисленные авансы не пересчитываются.

Этот вопрос законодательством не урегулирован: есть Письмо ФНС от 24.11.2021 N СД-4-3/16342@, но в нем не раскрыты все моменты заполнения декларации по УСН по данной ситуации. При получении дальнейших разъяснений от чиновников механизм 1С может быть доработан.

Рекомендуем не спешить со сдачей декларации по УСН за 2021.

Проверьте начисления авансовых платежей по УСН:

![]()

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

![]()

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

![]()

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

![]()

Шаг 7. Перенос налоговых убытков

![]()

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

![]()

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

![]()

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

![]()

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

![]()

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН :

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

![]()

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

![]()

Титульный лист – данные подставляются из карточки организации.

![]()

Дата заполнения – рабочая дата.

![]()

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

![]()

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

![]()

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2021 год, сроки уплаты УСН за 2021, как проверить в 1С правильность декларации по УСН.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: