Где в 1с найти регистр накопления ип прочие доходы

Детективная история

Сразу покажу на небольшом примере почему это так важно.

Пусть у нас есть начисление заработной платы за январь:

В начале февраля мы создаём ведомость на выплату зарплаты из кассы и нажимаем кнопку "Заполнить":

И получаем следующее:

Но ведь за январь:

- Начисление 50 000 рублей

- НДФЛ 6 500 рублей

- Итого к выплате 43 500 рублей

Где закралась ошибка? Что пошло не так? Неужели теперь всегда вводить сумму к выплате вручную?

Опытный бухгалтер тут же сделает оборотно-сальдовую ведомость по 70 счёту:

И будет в ещё большем недоумении, потому что по данным отчёта к выплате выходят всё те же 43 500! И откуда же взялись лишние 5 000 рублей?

Причём такая ситуация (с любыми расчётами) может произойти как в "тройке", так и в "двойке".

Сегодня я попытаюсь приоткрыть завесу тайны - почему же иногда программа ведёт себя так странно. Я расскажу как в таких случаях находить и устранять ошибку. Ближе к концу статьи мы разберёмся - откуда же взялись эти самые 5 000 рублей.

Учимся видеть регистры

При проведении документов 1С:Бухгалтерия 8 делает проводки по бухгалтерским счетам (кнопка ДтКт у любого документа):

Именно на основании этих проводок строятся все бухгалтерские отчёты: Анализ счёта, Карточка счёта, Оборотно-сальдовая ведомость.

Но есть огромный пласт данных, которые пишутся программой параллельно с проводками и используются для всего остального: заполнение КУДИР, книги покупок и продаж, регламентированной отчётности. заработной платы к выплате, наконец

Как вы уже, наверное, догадались этот пласт называется регистрами, вот он:

Я сейчас не буду вдаваться в подробности описания самих регистров, чтобы не запутать вас ещё больше.

Скажу лишь, что нам просто жизненно необходимо постепенно учиться "видеть" движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Давайте присмотримся к регистру "Зарплата к выплате" - именно он имеет смысл для решения нашей проблемы с лишними 5 000:

Мы видим две записи по этому регистру, сделанные в приход, то есть в плюс. Если пролистать экран в право, то мы увидим в первой строчке сумму к выплате "-6 500", а во второй "50 000".

Остаток по этому регистру -6 500 + 50 000 равен 43 500, который и должен попасть в документ "Ведомость на выплату из кассы", когда мы нажимаем на кнопку "Заполнить".

Ещё раз повторюсь - ведомость на выплату определяет нашу задолженность по заработной плате перед сотрудником не по 70 счёту, а по регистру "Зарплата к выплате" .

Получается мы знаем, что зарплата к выплате заполняется на основании этого регистра, но даже видя записи регистра не можем понять что не так.

Скорее всего мы не видим всей картины (может быть существуют другие записи по этому регистру) и напрашивается некий инструмент для анализа регистра подобный бухгалтерским отчётам.

Учимся анализировать регистры

И такой инструмент есть, он называется "Универсальный отчёт".

Переходим в раздел "Отчеты" пункт "Универсальный отчёт":

Выбираем тип регистра "Регистр накопления", регистр "Зарплата к выплате" и нажимаем кнопку "Сформировать":

Получилось не очень информативно:

Всё потому, что требуется предварительная настройка отчёта, нажимаем кнопку "Показать настройки" и на закладке "Группировка" добавляем поле "Сотрудник":

На закладке "Отборы" делаем отбор по нашей организации:

Нажимаем кнопку "Сформировать":

Вот это уже более интересно. Видим остаток к выплате нашему сотруднику те самые 48 500 рублей!

Снова заходим в настройки отчёта и добавляем на закладку "Показатели" новое поле "Регистратор":

Снова формируем отчёт:

Вот теперь мы прекрасно видим, что 5 000 появились как результат операции (видимо ввода остатков) 31 декабря 2014 года.

И нам нужно либо изменить эту операцию, либо вручную откорректировать регистр "Зарплата к выплате" и закрыть эти 5 000 рублей, например, 31 декабря 2015 года.

Давайте пойдём вторым путём. Итак, наша задача - сделать так, чтобы на начало 2016 года по регистру "Зарплата к выплате" не было нашей задолженности перед сотрудником.

Это делается ручной операцией.

Учимся корректировать регистры

Заходим в раздел "Операции" пункт "Операции, введенные вручную":

Создаём новую операцию концом 2015 года:

Из меню "Ещё" выбираем пункт "Выбор регистров. ":

Указываем регистр "Зарплата к выплате" и нажимаем ОК:

Переходим на появившуюся закладку регистра и делаем расход на 5 000 рублей:

Этим самым мы как бы отнимаем от регистра 5 000 рублей по сотруднику, чтобы выйти на ноль к началу 2016 года.

Проводим операцию и заново формируем универсальный отчёт:

Всё получилось! Видим, что наша ручная операция от 31.12.2015 вывела остаток в ноль и зарплата к выплате после начисления равна ожидаемым 43 500.

Замечательно. И сейчас мы проверим это в ведомости на выплату.

Но прежде я хочу обратить ваше внимание на ещё один важный момент:

Обратите внимание, что остатки на начало и на конец по группировке "Сотрудник" показывают ерунду. Это никакая не ошибка, это нюанс, который нужно учитывать, связанный с архитектурными особенностями 1с.

Запомните. В том случае, если универсальный отчёт выводится с детализацией до документа (регистратора) - остатки по группировкам будут показывать ерунду.

Если нам требуются остатки по группировке сотрудник - нужно сначала удалить из настроек добавленный нами показатель "Регистратор":

И только потом формировать отчёт:

Сейчас остатки показаны корректно.

Результат

Напоследок убедимся, что мы сделали всё правильно. Снова заходим в ведомость на выплату заработной платы за январь и нажимаем кнопку "Заполнить":

Мы молодцы, на этом пока всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

В сети гуляет множество домыслов, будто бы ежегодные фиксированные взносы, которые ИП без сотрудников платит за себя, при совмещении УСН и ПСН можно отнести в счет уменьшения любого из этих налогов. Причем как душе угодно: хоть на УСН, хоть на ПСН, хоть на обе системы налогообложения! В данной публикации нам придется разрушить этот миф и рассказать, как же на самом деле с точки зрения законодательства обстоит дело и как работает в этом случае программа 1С: Бухгалтерия предприятия ред. 3.0. Бонусом рассмотрим, как будут распределяться фиксированные страховые взносы в случае, если доход получен только по одному виду деятельности.

Итак, пусть у нас есть ИП Симонов С.И, который совмещает сразу две системы налогообложения: УСН и патент. Проверить это можно в разделе «Главное» - «Налоги и отчеты» - «Система налогообложения».

Тут же на вкладке «Патент» мы может увидеть действующий патент у этого индивидуального предпринимателя.

Создадим две реализации и два поступления денежных средств на расчетный счет: одну на УСН, вторую - на ПСН.

Первая реализация аренды услуг на 70 тысяч рублей будет относиться к УСН. Видим, что галочка патента не стоит, счет учета выбран 90.01.1.

Движения документа отчетливо показывают, что никаких регистров, связанных с патентом, нет.

Введем поступление денежных средств за эту услугу от контрагента:

В проводках документа появился регистр УСН Книга учета доходов и расходов. В нем и отразилась запись поступления дохода по УСН.

Далее создадим аналогичные документы реализации услуг и поступления оплаты за них в размере 30 тысяч рублей для патентной системы налогообложения.

В документе реализации стоит галочка патента, счета учета выбраны для особой системы налогообложения 90.01.2 и 90.02.2.

В проводках документа появился специальный счет УСН.03, относящийся к расчетам по деятельности на патенте.

В поступлении денежных средств по строке «Аванс в НУ» выбран доход по патенту.

В проводках документа появляются сразу 3 регистра:

- первый регистр «Бухгалтерский и налоговый учет» закрывает взаиморасчеты с контрагентом;

- второй регистр «Книга учета доходов и расходов», который относится к УСН, заполнен по строке «Доходы всего», что как раз и означает, что данная сумма попала не в доход по УСН, а в доход по патенту. Плюс в расшифровке записи книги написано, что оплата отнесена к деятельности на патенте;

- третий регистр «Книга учета доходов (патент)» говорит сам за себя, он отчетливо отражает попадание доходов именно в книгу учета доходов по патенту.

Теперь, когда у нас есть доходы от деятельности и на УСН, и на ПСН, введем оплату фиксированных взносов ИП за себя.

Допустим, ИП оплатил часть фиксированных страховых взносов за 1 квартал 2022 года: 5000 рублей взносы в ПФР и 2000 рублей взносы в ФОМС.

Далее запускаем регламентную операцию «Закрытие месяца» и закрываем первый квартал 2022 г.

Нас интересует пункт 3 «Расчетов расходов, уменьшающих налоги УСН и ПСН».

Рассмотрим его подробно.

Откроем сначала справку-расчет расходов, уменьшающих налог УСН в 1 квартале 2022 г.

Видим, что в ней отобразились уплаченные фиксированные страховые взносы за себя в размере 5000 и 2000 рублей, однако в сумму расходов по УСН пошла только часть с этих взносов в размере 1400 и 3500 рублей. Почему?

Всё дело в законодательстве.

В случае совмещения УСН и ПСН предприниматели обязаны вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Это касается и расходов в виде уплаченных страховых взносов.

Если разделить расходы невозможно (к примеру, сотрудники заняты в обоих видах деятельности), то они распределяются пропорционально долям доходов, полученных в рамках каждого спецрежима, в общем объеме дохода.

По такому же принципу ИП должен распределять и взносы за себя (письмо ФНС России от 30.11.2021 № СД-4-3/16722@, п. 7 письма Минфина России от 29.12.2020 № 03-11-03/4/116148).

В связи с этим ИП следует распределить между спецрежимами сумму взносов, уплаченных за себя, пропорционально доле доходов от разных видов деятельности.

Посмотрим на наши доходы: итого ИП заработал 100 тысяч рублей за 1 квартал: из них 70 тысяч – доход УСН, 30 тысяч – доход ПСН. Мы специально взяли такие простые цифры, что вы поняли, как считается в 1С доля расходов по разным видам деятельности.

В справке-расчете мы как раз и видим, что доля доходов УСН составила 0,7, соответственно, программа сделала следующий расчет по пропорции:

2000 рублей * 0,7 = 1400 рублей

5000 рублей * 0,7 = 3500 рублей

Обе суммы пошли в расходы, уменьшающие налог УСН.

То же самое будет и в справке-расчете расходов, уменьшающих ПСН.

2000 рублей * 0,3 = 600 рублей

5000 рублей * 0,3 = 1500 рублей

Эти суммы пошли в расходы, уменьшающие налог ПСН.

Распределение фиксированных страховых взносов в случае, если доход получен только по одному виду деятельности

Такая ситуация – далеко не редкость.

По следам нашего примера и воспроизведем эту ситуацию. Пусть, у нас будет только доход по УСН в размере 70 тысяч за 1 квартал. Дохода по патенту нет.

Сделаем закрытие месяца и посмотрим справки-расчеты.

Программа не видит поступления дохода по патенту, поэтому за 100% берет полную сумму доходов по УСН. Следовательно, все уплаченные фиксированные взносы попадают только в уменьшение налога по УСН.

Справка-расчет по патенту остается пустой.

Такая же ситуация будет, если по патенту есть доходы, а по УСН нет.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Замечательная статья с предельноясным примером, но.

Положения НК РФ не предусматривают особенностей уменьшения налогов (авансовых платежей по ним) на страховые взносы при совмещении ПСН с УСН. Не установлен НК РФ и порядок такого уменьшения ИП налога, уплачиваемого в связи с применением ПСН, и налога, уплачиваемого в связи с применением УСН, на сумму уплаченных страховых взносов при совмещении системы налогообложения в виде ПСН и УСН.

Минфин России и ФНС России рекомендуют по аналогии с п. 8 ст. 346.18 НК РФ распределять суммы уплачиваемых страховых взносов пропорционально размеру доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (письмо ФНС России от 30.11.2021 N СД-4-3/16722@, информация ФНС России от 08.12.2021, постановление АС Западно-Сибирского округа от 27.01.2020 N Ф04-7263/19).

Ранее в письмах Минфина России от 03.10.2014 N 03-11-11/49926, от 17.11.2014 N 03-11-09/57912 (направлено письмом ФНС России от 05.12.2014 N ГД-4-3/25258@) сообщалось следующее. Если налогоплательщик, совмещающий применение УСН с уплатой ЕНВД, не производит выплат и иных вознаграждений физическим лицам, он вправе уменьшить по своему усмотрению сумму ЕНВД или сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов в фиксированном размере без ограничения.

Если рассуждать подобным образом, то при совмещении УСН и ПСН предпринимателю, не производящему выплат и иных вознаграждений работникам, самостоятельно следует установить порядок уменьшения налогов, уплачиваемых в связи с применением ПСН и УСН, на сумму уплаченных за себя страховых взносов.

Дарья, добрый день. Вы приводите старые письма Минфина, связанные с ЕНВД. Не стоит путать совсем разные системы налогообложения.

Теперь касаемо вашего вопроса. Аналогичный вопрос консультанты 1С задавали разработчикам 1С, хочу процитировать переписку и тема самым разрешить этот вопрос раз и навсегда:

Вопрос от консультанта 1С: Здравствуйте!

Бухгалтерия предприятия, редакция 3.0 (3.0.100.20)

Организация (ИП без сотрудников) применяет УСН (доходы) + патент.

Стабильно ИП оплачивает страховые взносы "за себя" (ПФР, ФСС). ИП имеет право уменьшить как сумму налога по патенту (в размере 100%), так и налог на УСН.

Сумма налога по патенту составляет 22 100,00 руб.

Во втором квартале ИП получает доход в размере 3 000,00 руб, которые не может отнести на патент, соответственно он падает на УСН.

За первое полугодие было оплачено страховых взносов на сумму 20 436,00 руб.

Автоматически программа при закрытии июня в регламентной операции "Расчет расходов, уменьшающих налоги УСН и ПСН" распределяет уплаченные налоги пропорционально полученного дохода и выходит, что на ПСН зачитывает 20 421,90 руб. и на УСН 14,01 руб.

По итогу июня рассчитывает налог УСН, который равен 180,00 руб - 14,01 руб (зачет) = 166,00 руб (округленно).

Далее на конец третьего квартала было оплачено страховых еще на сумму 10 218,00 руб. Т.е. по факту если зачесть налог по патенту и УСН, то страховых уже оплачено больше.

Но т.к. доходов по УСН более не было отражено, автоматически регламентной операцией "Расчет расходов, уменьшающих налоги УСН и ПСН" все последующие оплаты страховых идут в зачет ПНС, а начисленный налог УСН так и висит и программа видит задолженность.

Ответ разработчиков 1С: Никак не решить это. Потому что это не проблема, а объективная реальность, проистекающая из требований законодательств а. См. пункт 8 статьи 346.18 НК РФ:

"В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов."

Применительно к вашей ситуации: вы можете уменьшить налог на сумму уплаченных взносов только в пропорционально м отношении доходов УСН к общей сумме доходов. Если доля доходов УСН мала, то и приходящийся на УСН вычет налога тоже невысок. Причем методика распределения (поквартально или по доходам за год, с нарастающим итогом или без него) здесь роли не играет.

Поэтому непонятно, на основании каких нормативных пунктов здесь можно "зачесть сумму налога УСН полностью".

Ответ Консультанта 1С: Спасибо большое за разъяснение. Сделали запрос в налоговую, получили идентичный ответ.

При работе с программой 1С любой пользователь сталкивается с таким понятием, как регистры. Регистры представлены в виде таблиц, в которых хранится информация в виде записей регистров, состав которых зависит от свойств регистра. Они предназначены для получения сводной информации, на основании которой формируются отчеты.

Рис.1 Регистры представлены в виде таблиц

Записи в регистр пользователь не может пометить на удаление, т.к. они заносятся в него с помощью документа-регистратора при проведении документа, но имеется возможность корректировать записи того или иного регистра.

Регистры расчетов в 1С – это таблицы, записи в которые формируются на основании планов видов расчетов и используются при расчете заработной платы. Данный регистр напоминает «Регистр накопления», но в его свойствах задействован параметр «План вида расчета», а его особенность заключается в том, что он периодический. Его периодичность определяет промежуток времени, к которому относится запись определенного регистра расчета и может принимать одно из значений:

Например, начисление заработной платы осуществляется ежемесячно, и учет взаиморасчетов с сотрудниками ведется в рамках месяца начисления. Для учета НДФЛ также важен период получения и выплаты дохода. Соответственно, регистрация записи происходит с указанием вида расчета и периода его регистрации.

Рассмотрим «Регистры расчета» на примере конфигурации «1С:Бухгалтерия 3.0».

Как посмотреть регистры расчета

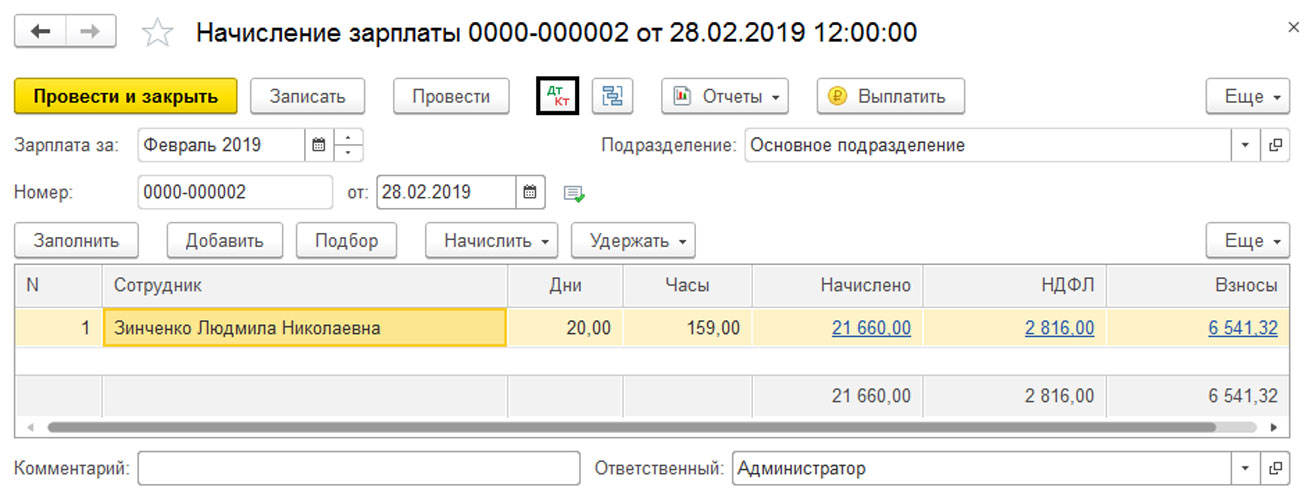

Откроем документ «Начисление зарплаты» (раздел меню «Зарплата и кадры» - «Зарплата», журнал документов «Все начисления»). В строке документа смотрим запись о начисленной заработной плате и удержанном НДФЛ. Чтобы посмотреть какие записи в «Регистры расчета» были произведены, нажмем кнопку «Показать проводки и другие движения документа».

Рис.2 Начисление зарплаты

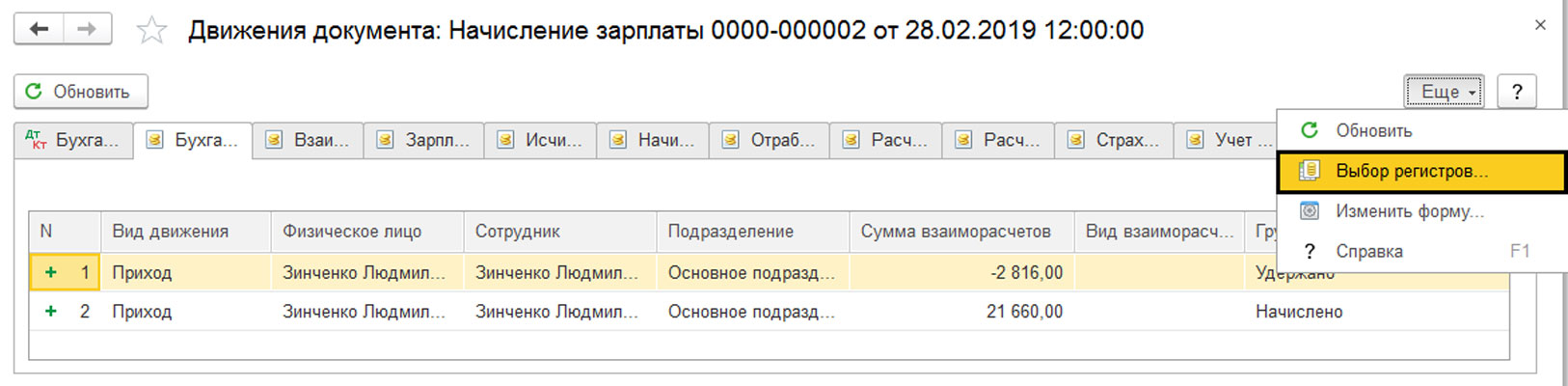

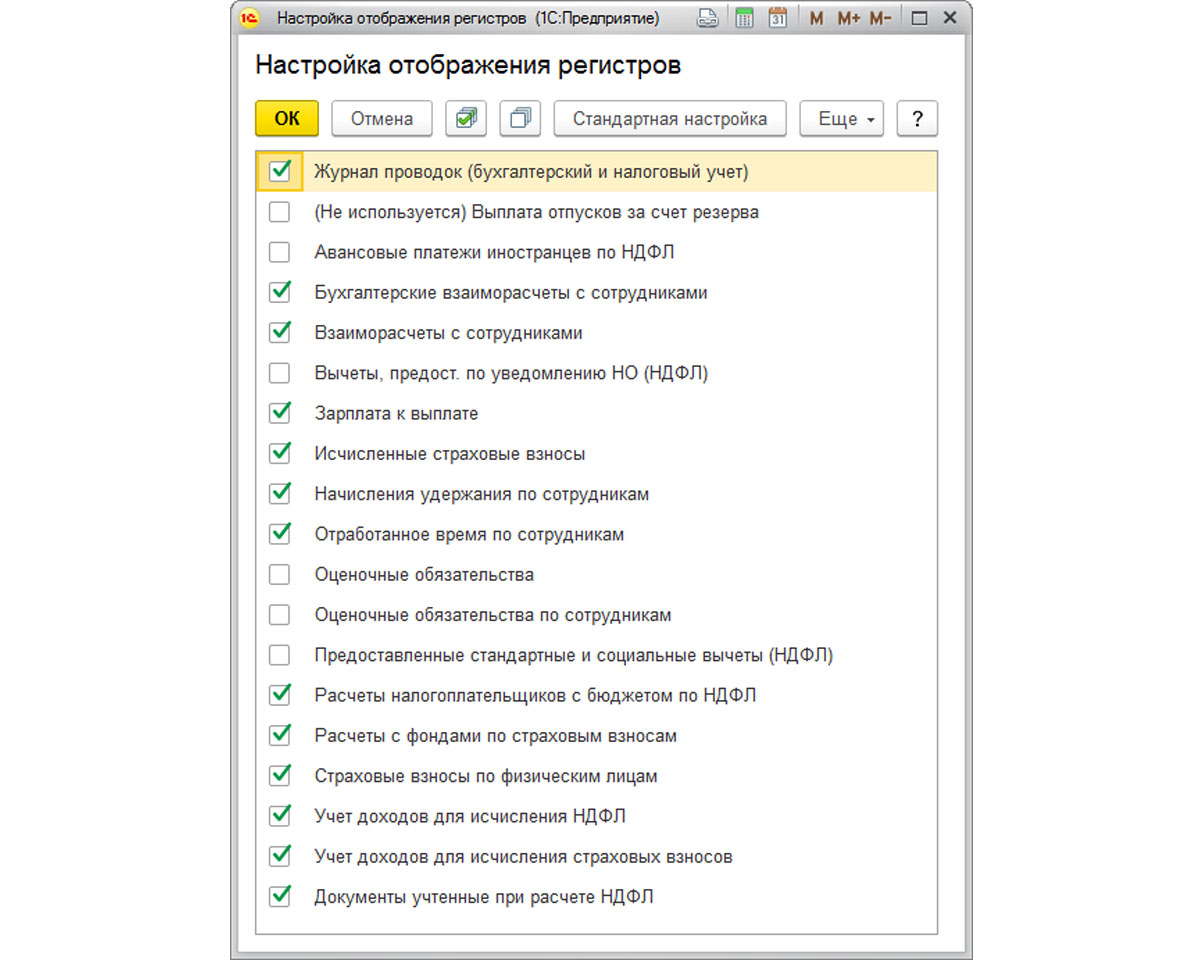

На закладках открывшегося окна отобразятся записи регистров расчета. Нажав кнопку «Еще», мы можем настроить, какие регистры отображать или скрыть.

Рис.3 На закладках открывшегося окна отобразятся записи регистров расчета

Для этого необходимо снять или установить галочку напротив соответствующего регистра.

Рис.4 Постановка галочки

Отключим некоторые регистры, чтобы в заголовках закладок название отображалось полностью, и можно было прочесть название регистра. Рассмотрим некоторые регистры, касающиеся начислений и удержаний по сотрудникам.

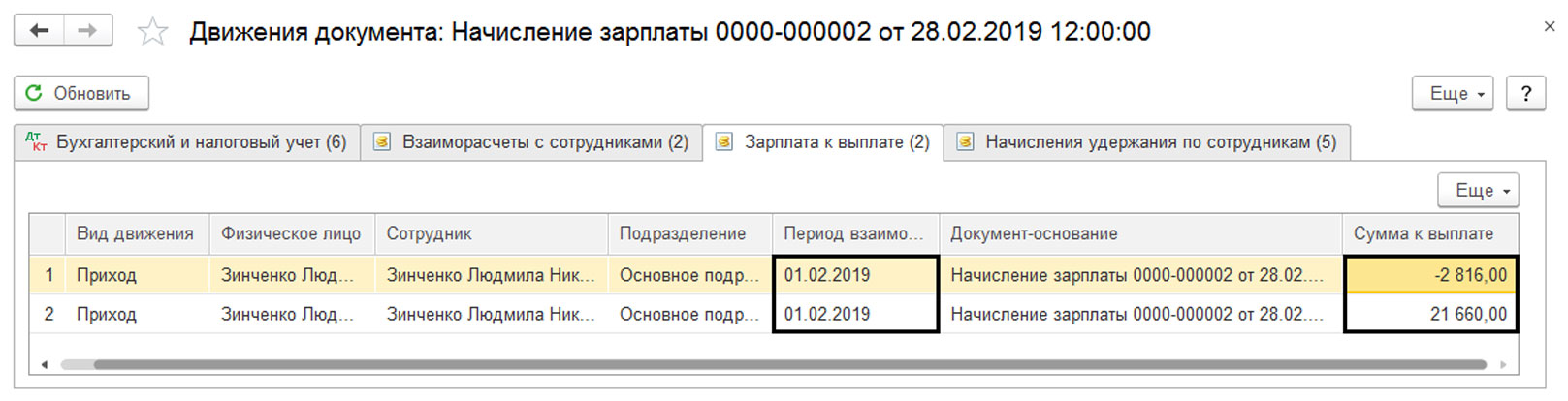

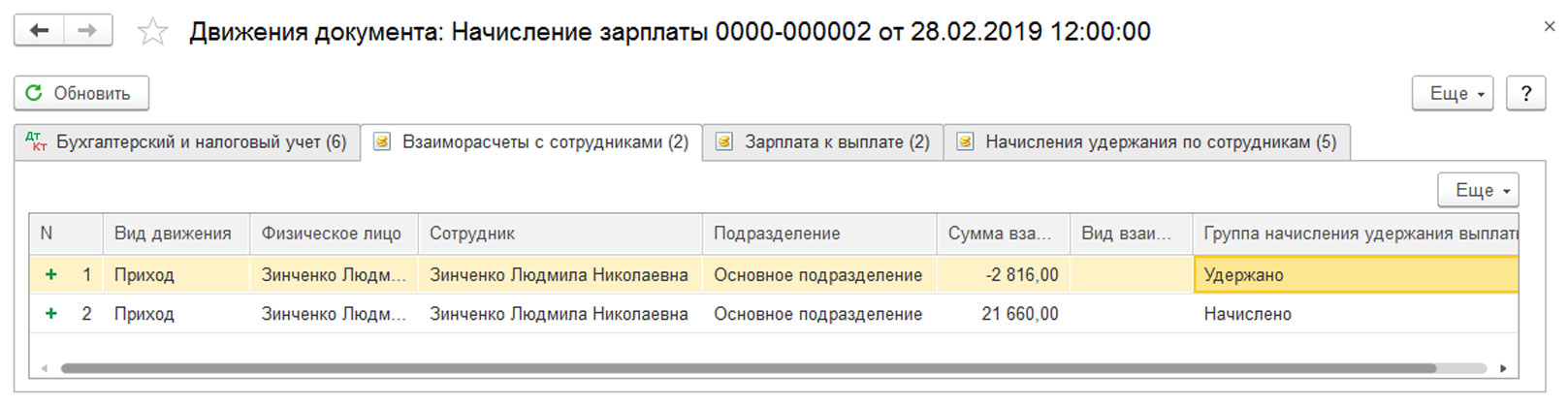

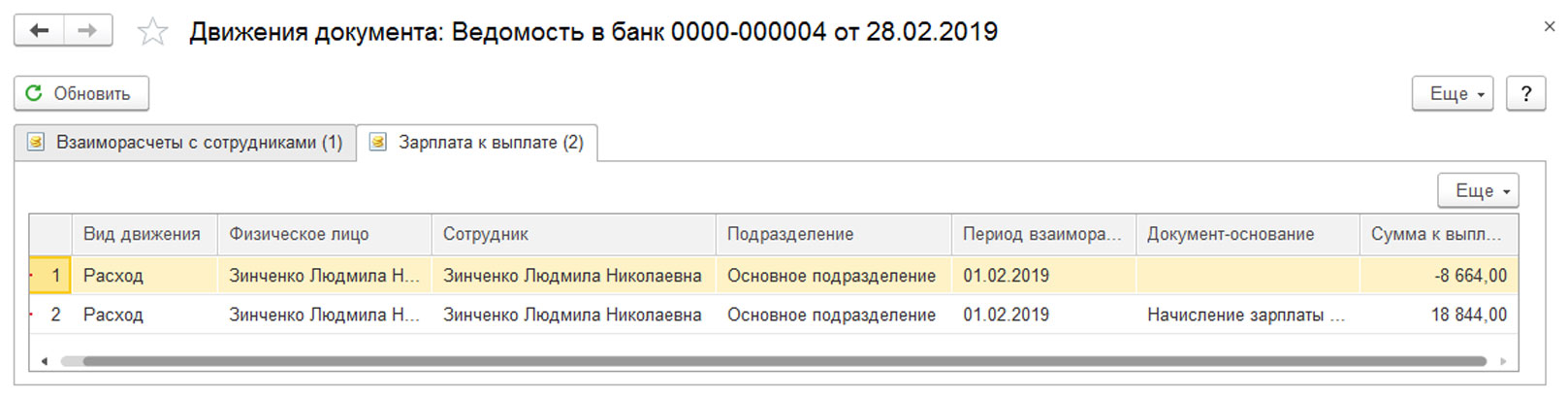

Перейдем к закладке регистра расчета «Зарплата к выплате». За февраль по сотруднику документом «Начисление зарплаты» в этом регистре сделано две записи – строка «Приход на сумму начисленной зарплаты» и сумма НДФЛ со знаком минус.

Рис.5 Закладка регистра расчета «Зарплата к выплате»

При записи данных из документа-регистратора в регистр записывается дата начала периода, в котором проводится документ. Так, документ «Начисление зарплаты» производится датой конца месяца, и в нем указан период действия месяц (в нашем случае – февраль). Поэтому в записи поля «Период взаиморасчетов», в регистре расчета «Зарплата к выплате», будет стоять первое число месяца, в нашем примере – 01.02.2019. В том случае, когда периодичность регистра будет год, то значение периода регистрации в регистре расчета будет стоять начало года, например, 01.01.2019. В регистре «Взаиморасчеты с сотрудниками» мы видим также записи регистрации суммы начисления и удержания по сотруднику.

Рис.6 Взаиморасчеты с сотрудниками

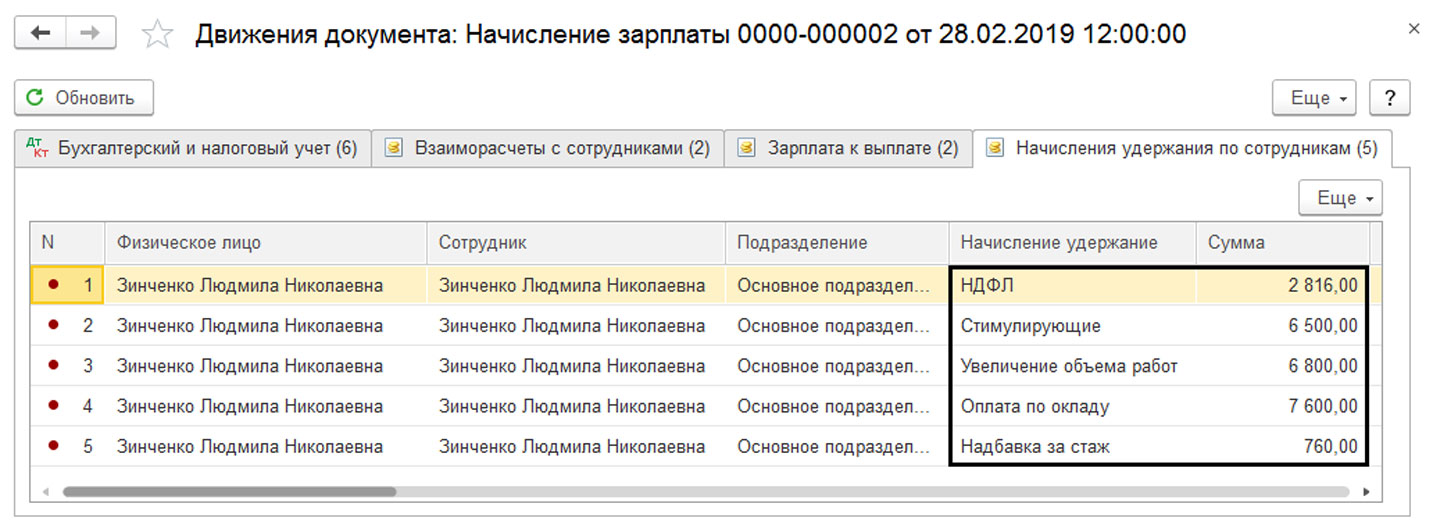

В регистре «Начисления удержания по сотрудникам» в регистрах сделаны записи отдельно по каждому виду расчета.

Рис.7 Начисления удержания по сотрудникам

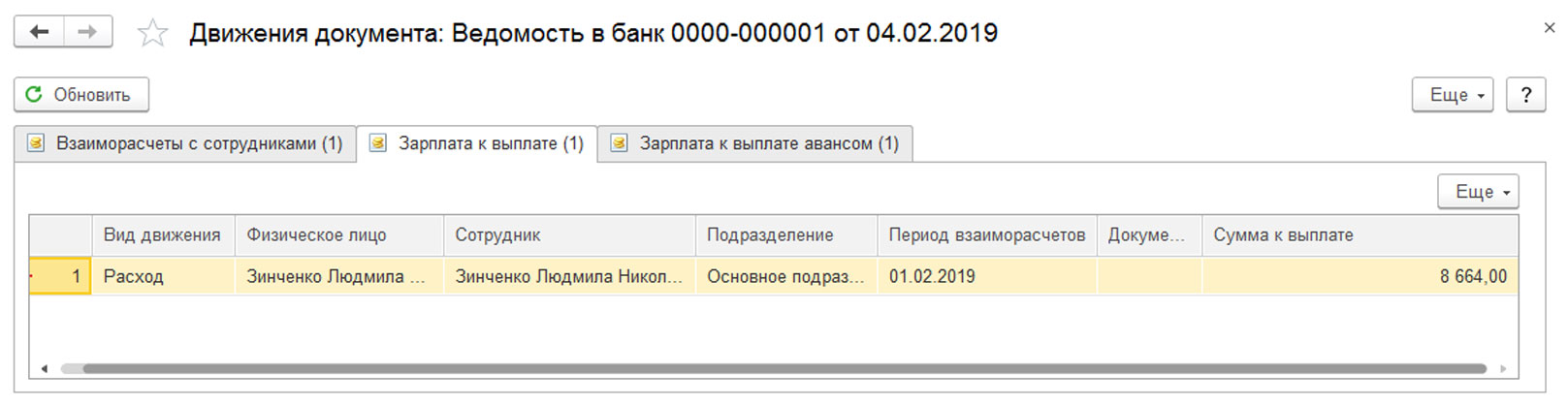

Сформируем документ «Ведомость в банк» и выплатим сотруднику аванс. После проведения документа в регистре «Зарплата к выплате» фиксируется запись – строка «Расход» на сумму выплаченного аванса. Т.е. сумма долга перед работником уменьшается.

Рис.8 Движение документа «Ведомость в банк»

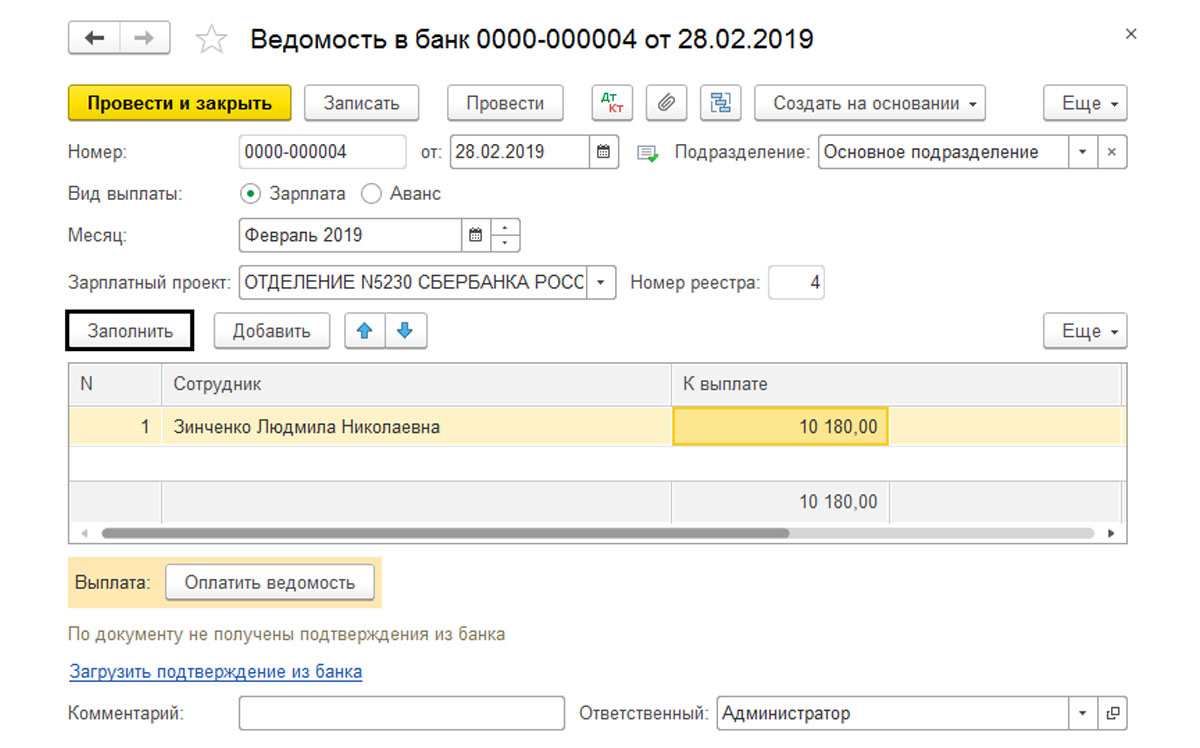

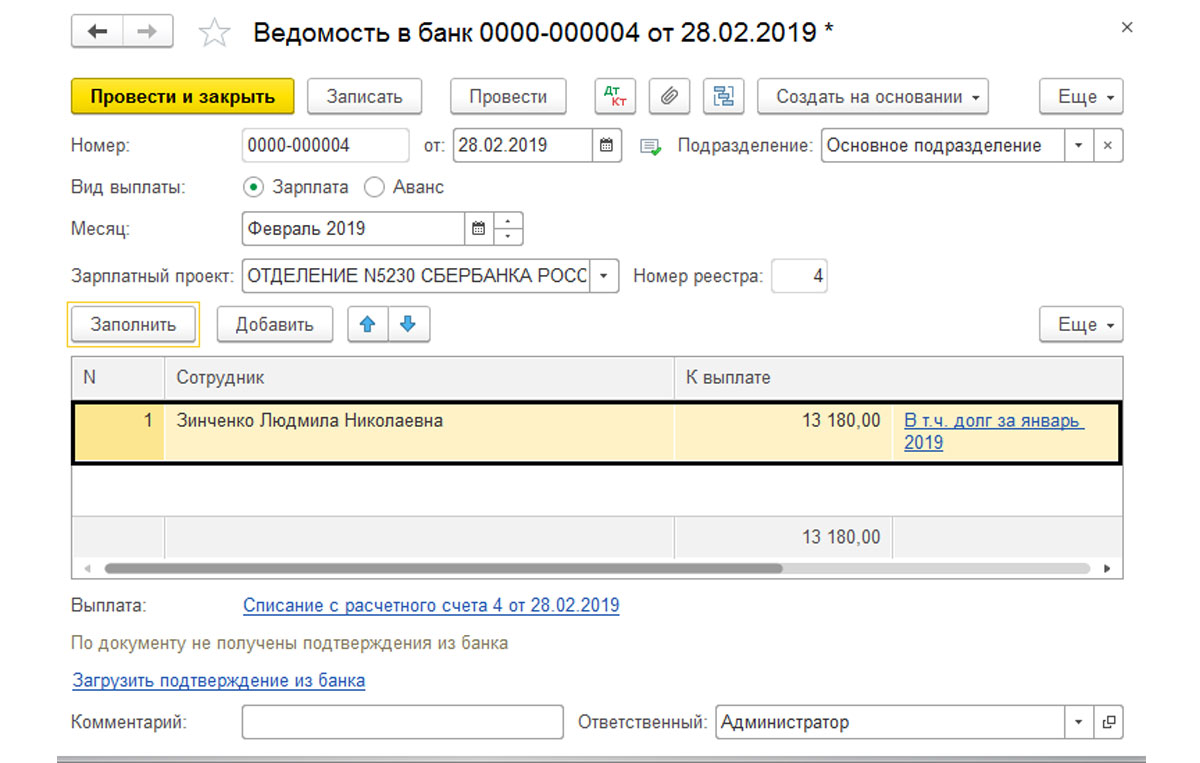

Рассчитаем окончательную выплату. Сформируем документ «Ведомость в банк», нажмем кнопку «Заполнить», и программа автоматически на основании данных регистров укажет сумму к выплате.

Рис.9 Рассчитаем окончательную выплату

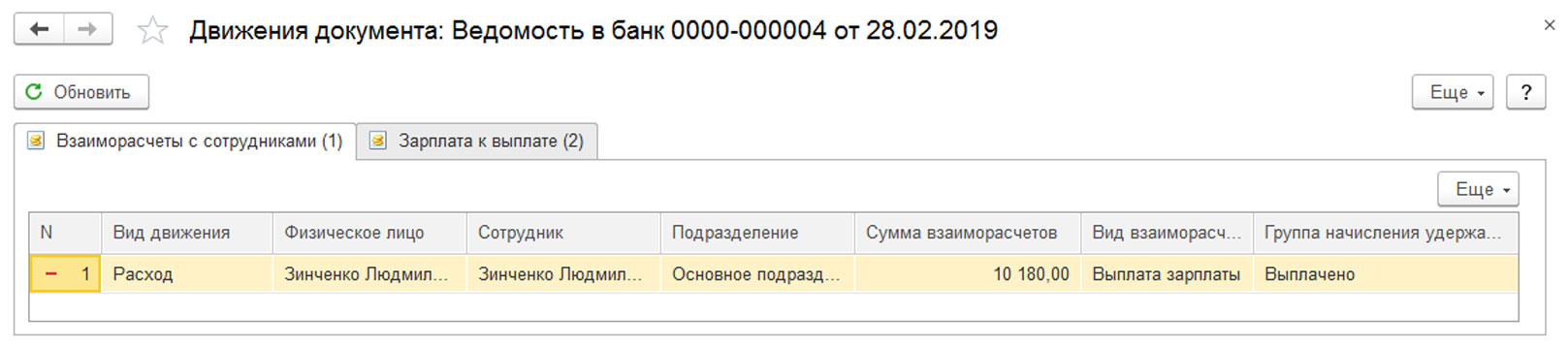

К выплате по сотруднику получилось 10180,00 руб. (начислено 21660, НДФЛ -2816, аванс -8664). В регистрах «Зарплата к выплате» и «Взаиморасчеты с сотрудниками» мы видим данные по выплате задолженности перед сотрудником.

Рис.10 Зарплата к выплате

Рис.11 Взаиморасчеты с сотрудниками

При выплате зарплаты необходимо правильно указывать месяц выплаты. Если пользователь не следит за месяцем выплаты зарплаты и вручную вносит исправления в суммы сформированные программой, то программа в дальнейшем может неверно определять сумму к выплате. При корректном заполнении сумма к выплате должна определиться автоматически, и в текущем периоде не должно быть записей о выплате долга за предыдущие периоды. Столкнувшись с такой ситуацией, пользователь вместо того, чтобы разобраться в ситуации, исправляет суммы вручную, что недопустимо, тем самым накапливая ошибки еще больше.

Рис.12 Ведомость в банк

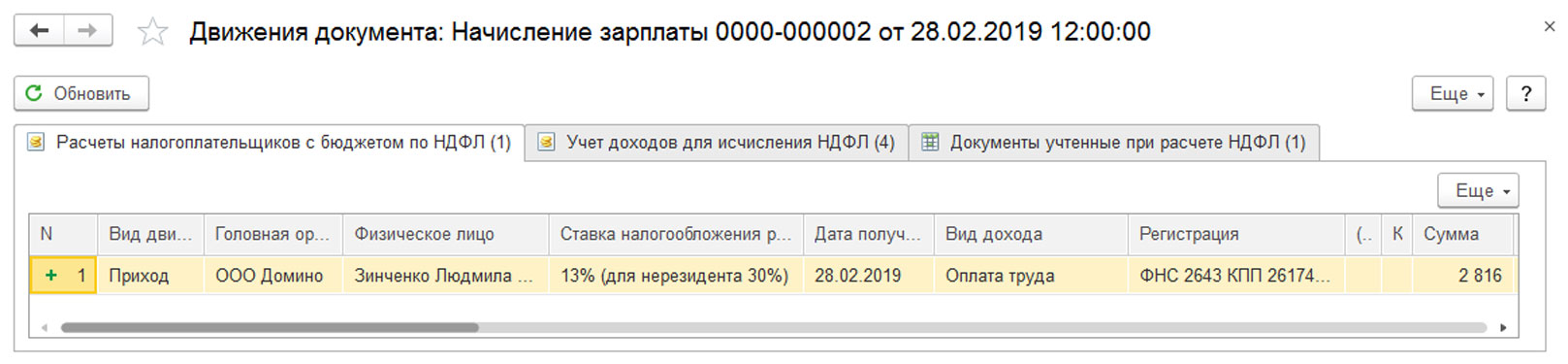

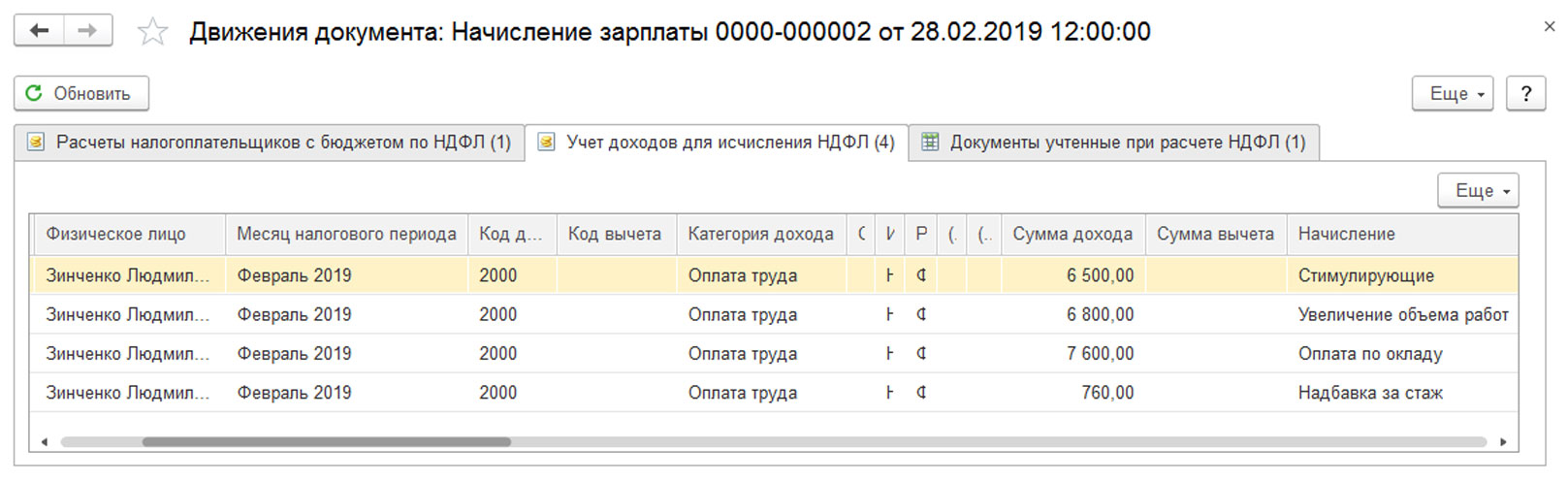

Рассмотрим регистры расчета по НДФЛ. В документе «Начисление зарплаты» регистры «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Учет доходов для исчисления НДФЛ» отражают записи по доходу для исчисления НДФЛ и суммам начисленного НДФЛ, отражают всю информацию – коды доходов, налоговой ставке, предоставленных вычетах и т.д.

Рис.13 Расчеты налогоплательщиков с бюджетом по НДФЛ

Рис.14 Учет доходов для исчисления НДФЛ

На основании данных этих регистров формируются налоговые отчеты и справки.

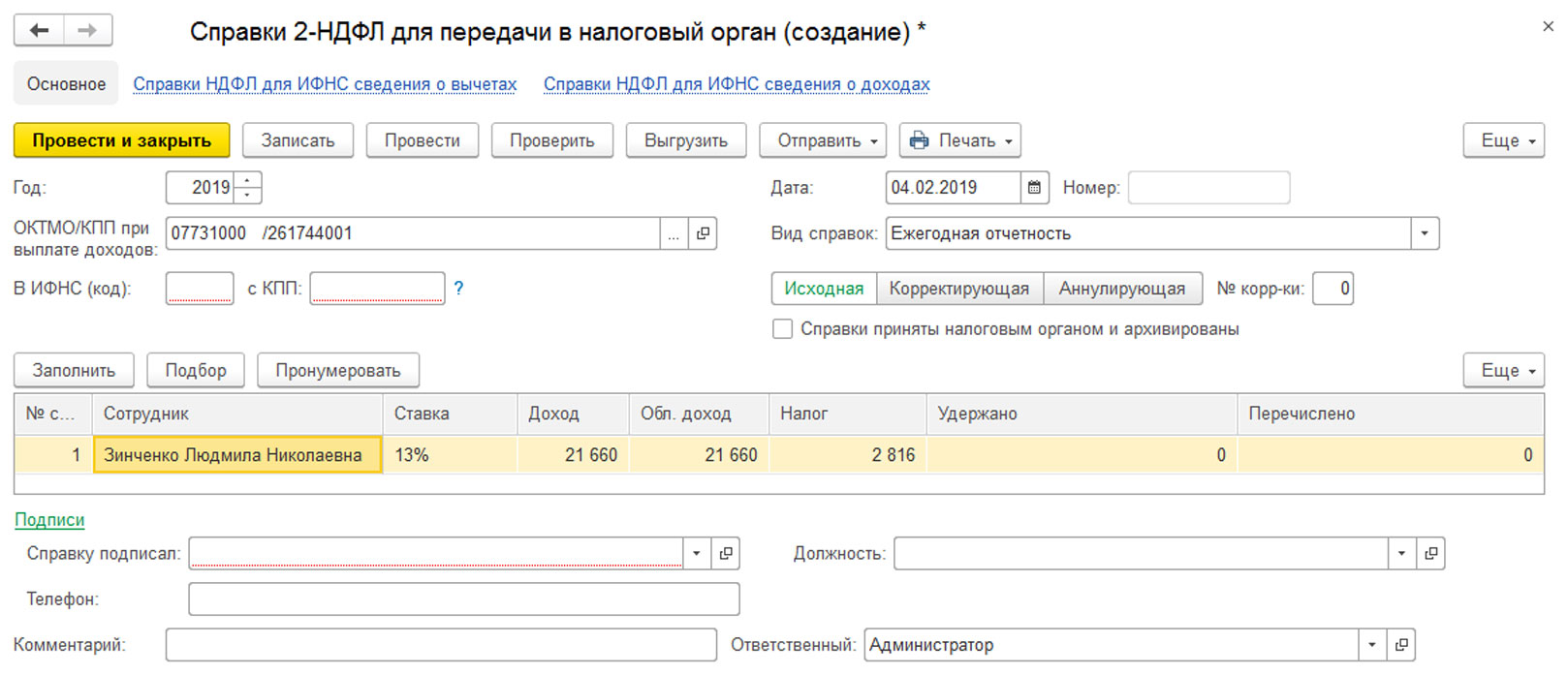

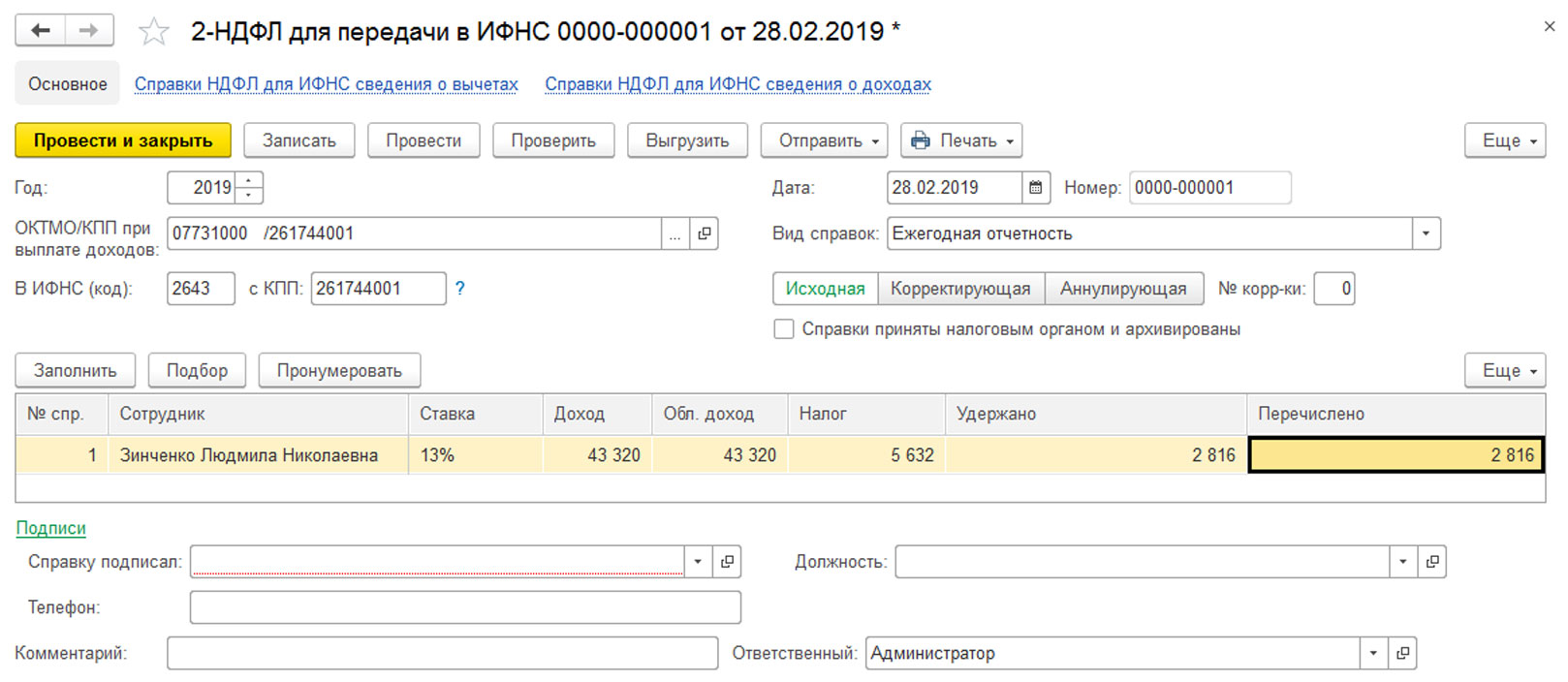

Сформируем справку «2-НДФЛ для передачи в налоговый орган» (в разделе меню «Отчеты» - «1С-Отчетность» - «Регламентированная отчетность» или раздел меню «Зарплата и кадры» - «НДФЛ»). Мы видим в отчете по сотруднику знакомые цифры – доход начислен в сумме 21660 руб. и НДФЛ – 2816 руб. Но мы видим, что НДФЛ удержано и перечислено, но у нас не зафиксировано.

Рис.15 2-НДФЛ для передачи в налоговый орган

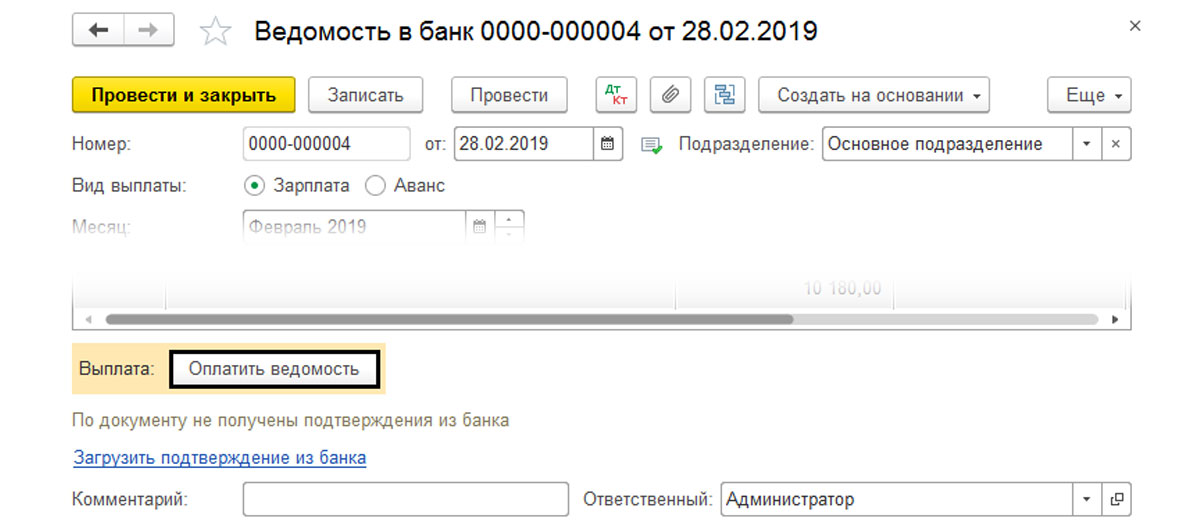

Это означает, что эти данные задействованы в других регистрах и формируются другими документами. Документ «Ведомость в банк» движений по регистрам связанных с НДФЛ не формирует. Обратите внимание на кнопку «Оплатить ведомость».

Рис.16 Оплатить ведомость

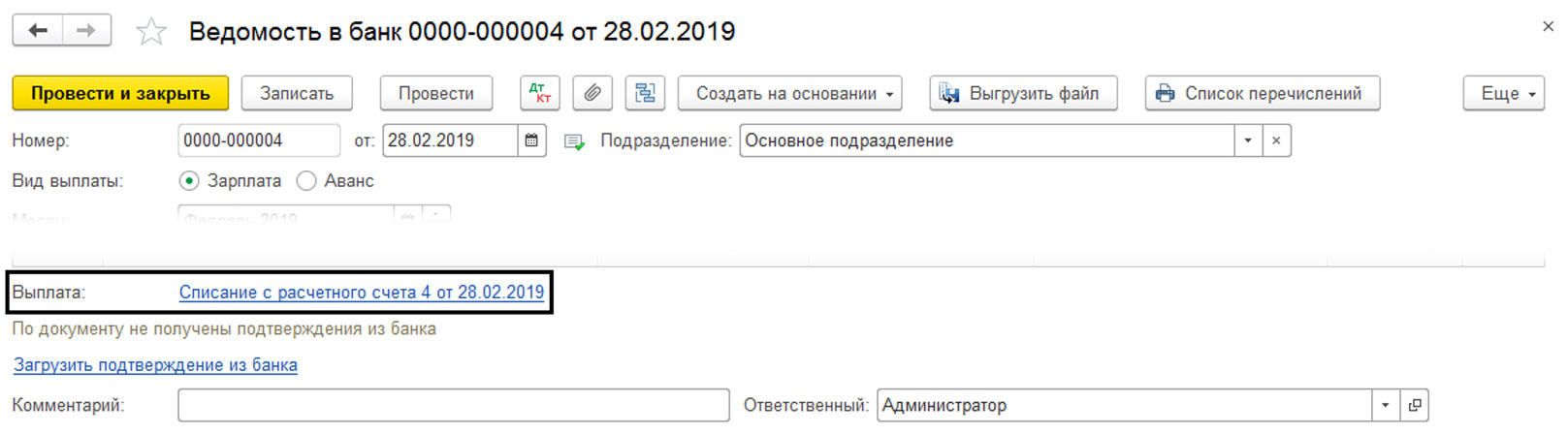

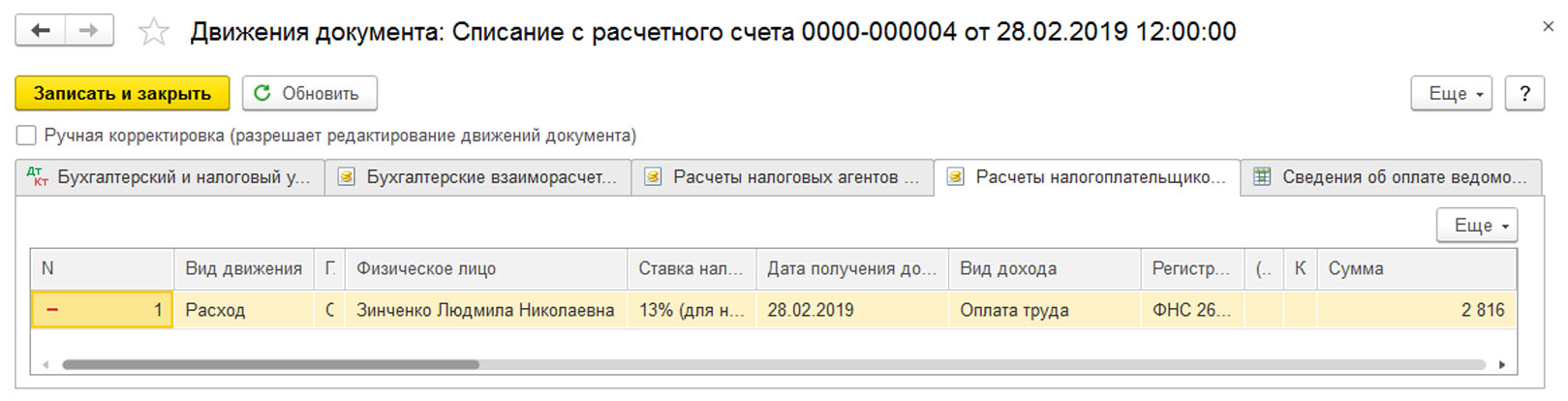

Оплата ведомости в программе «1С:Бухгалтерия 3.0» формируется документом «Списание с расчетного счета».

Рис.17 Списание с расчетного счета

И если мы посмотрим движения регистров, сформированных этим документом, мы увидим, что сумма НДФЛ удерживается именно при проведении этого документа – запись в регистр накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ» - строка «Расход».

Рис.18 Списание с р/с

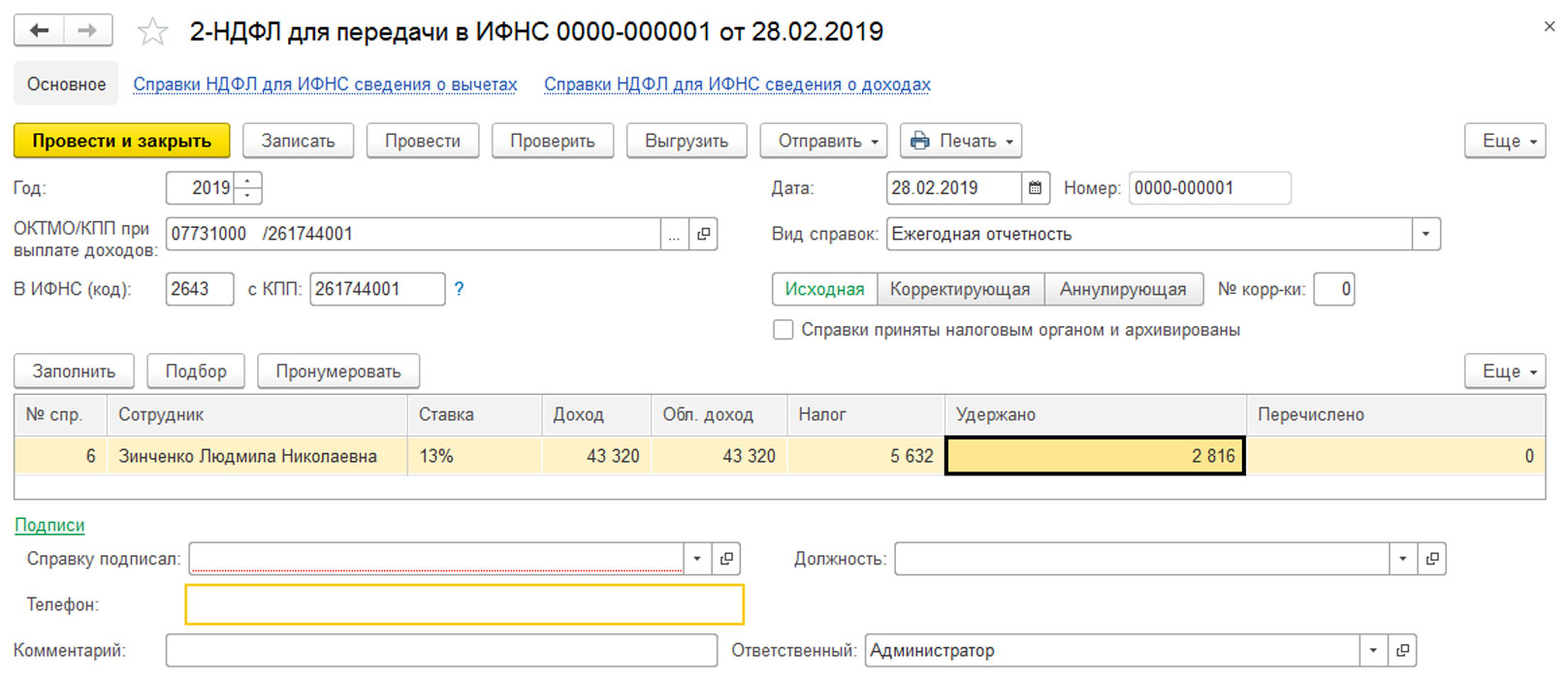

Сформируем повторно «Справку 2-НДФЛ для передачи в ИФНС». Мы видим, что сумма «НДФЛ удержанный» появилась в строке сотрудника.

Рис.19 Сформируем повторно «Справку 2-НДФЛ для передачи в ИФНС»

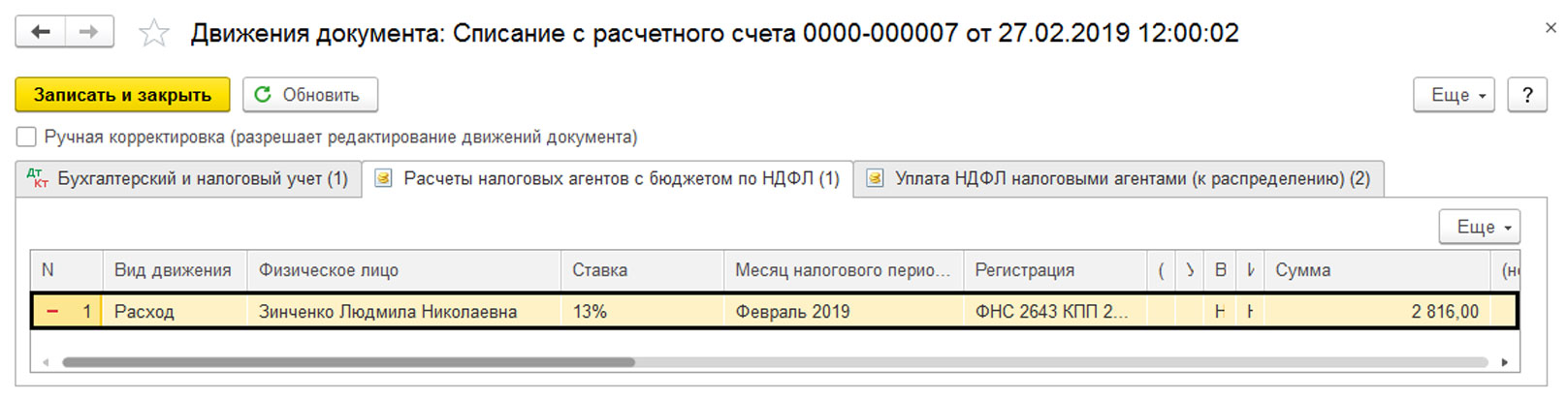

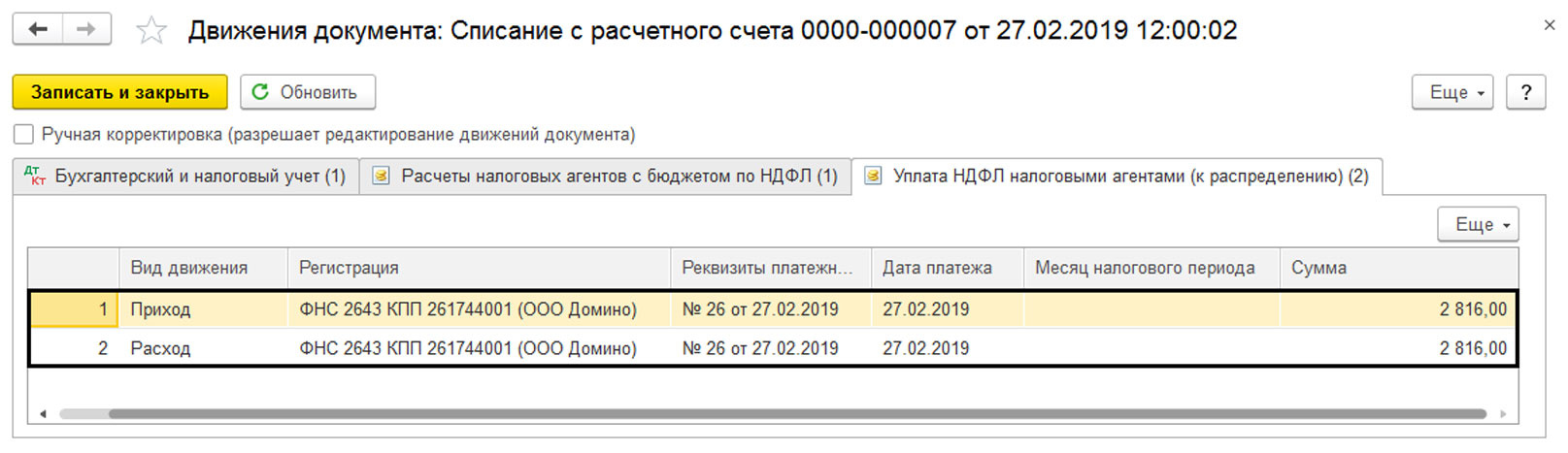

Перечисление НДФЛ в бюджет отражается документом «Списание с расчетного счета», вид операции «Уплата налога», и именно этот документ формирует записи в регистры накопления – «Расчеты налоговых агентов с бюджетом по НДФЛ» и «Уплата НДФЛ налоговыми агентами (к распределению)», на основании которых и формируются данные налоговых отчетов.

Рис.20 Расчеты налоговых агентов с бюджетом по НДФЛ

Рис.21 Уплата НДФЛ налоговыми агентами (к распределению)

Сформировав «Справку 2-НДФЛ для передачи в ИФНС» мы видим, что сумма перечисленного НДФЛ заняла свое место в отчете.

Рис.22 Сформировав «Справку 2-НДФЛ для передачи в ИФНС» мы видим, что сумма перечисленного НДФЛ заняла свое место в отчете

Раскрыв строку по сотруднику, в отчете мы видим подробные записи по месяцам и общие суммы начисленного, удержанного и перечисленного НДФЛ

Анализ регистров

Используя универсальный отчет, можно просмотреть данные по тому или иному регистру. Об «Универсальном отчете» дополнительно можно почитать в статье «Универсальный отчет в 1С 8.3».

«Универсальный отчет» находится в разделе меню «Отчеты» - «Стандартные». Указав, что отчет будет формироваться по «Регистрам накопления». Выбираем регистр, который хотим посмотреть. С помощью кнопки «Настройки» настраиваем данные, которые хотим вывести в отчет.

Рис.24 Универсальный отчет

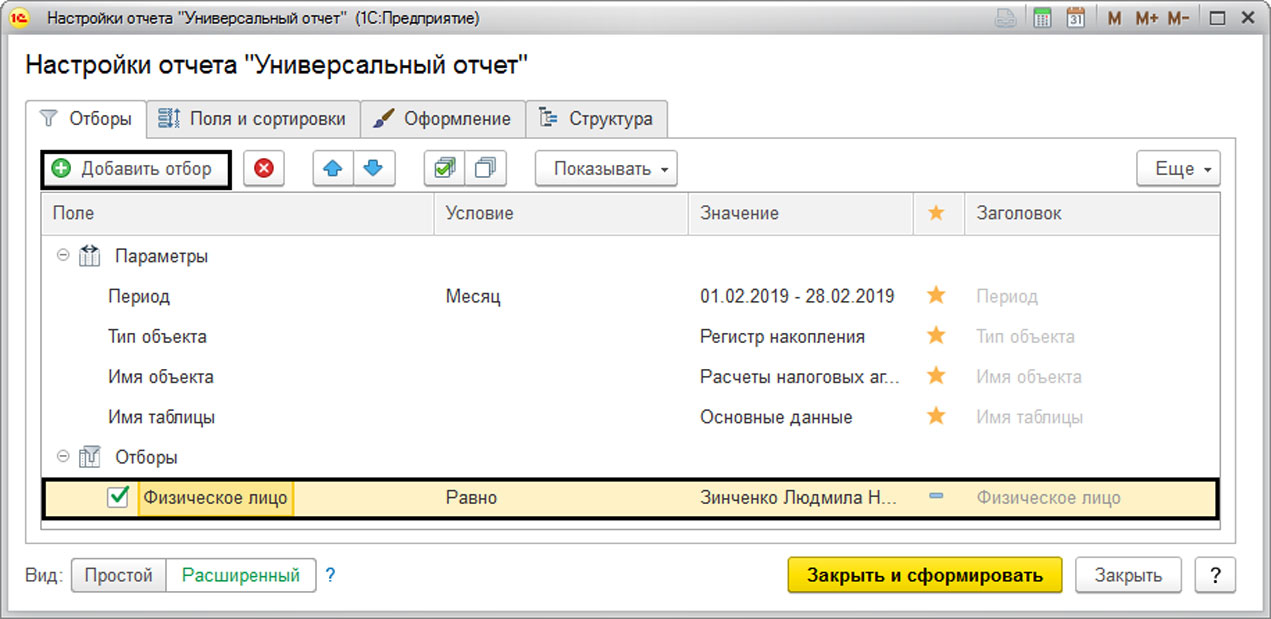

Например, на закладке «Отбор» мы можем установить отбор по любому доступному элементу, например «Физическое лицо» - кнопка «Добавить отбор».

Рис.25 Добавить отбор

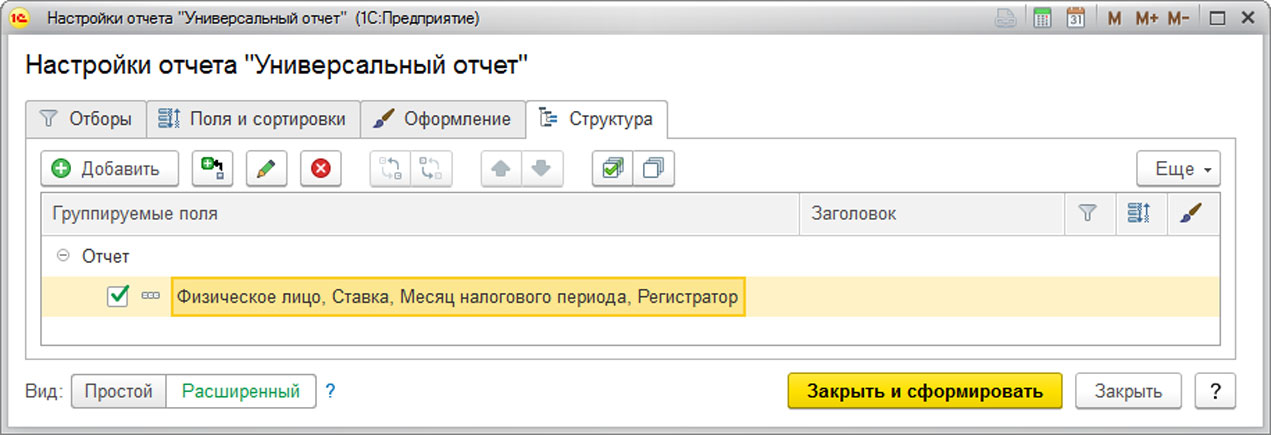

На закладке «Структура» задать поля для отображения в отчете.

Рис.26 На закладке «Структура» задать поля для отображения в отчете

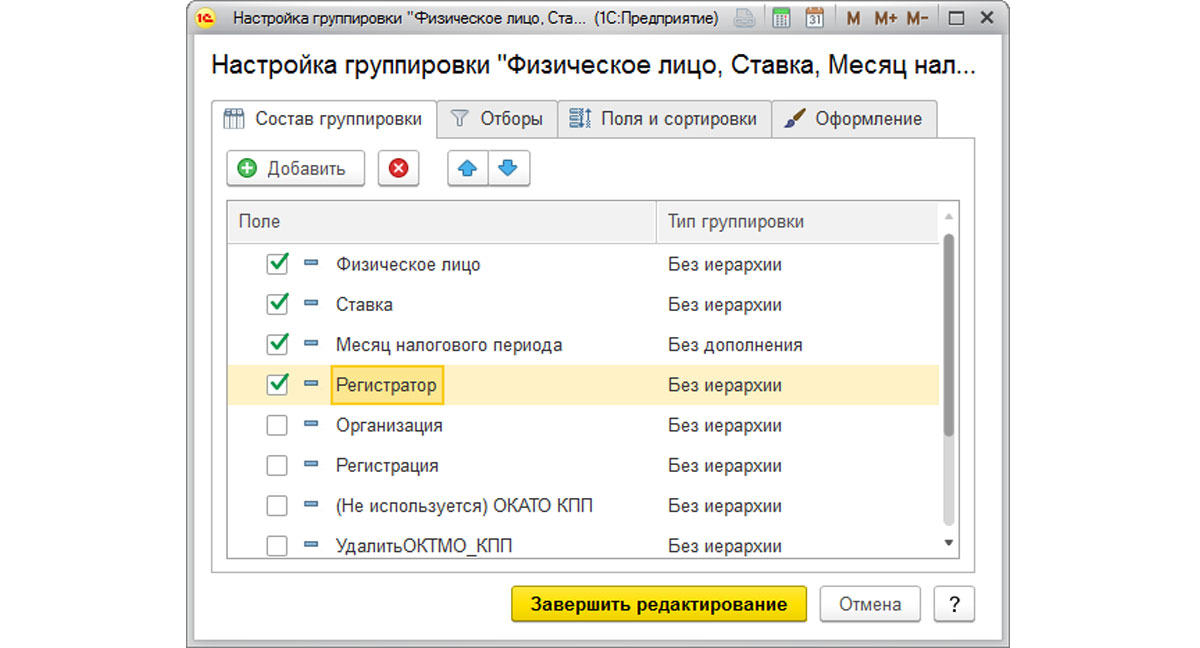

Раскрыв детализацию можно добавить или удалить поля, снимая и устанавливая галочки. Если нужного поля нет в предложенном списке, его можно добавить с помощью кнопки «Добавить». Чтобы узнать, каким документом сформирована запись регистра, необходимо отметить поле «Регистратор».

Рис.27 Отмечаем поле «Регистратор»

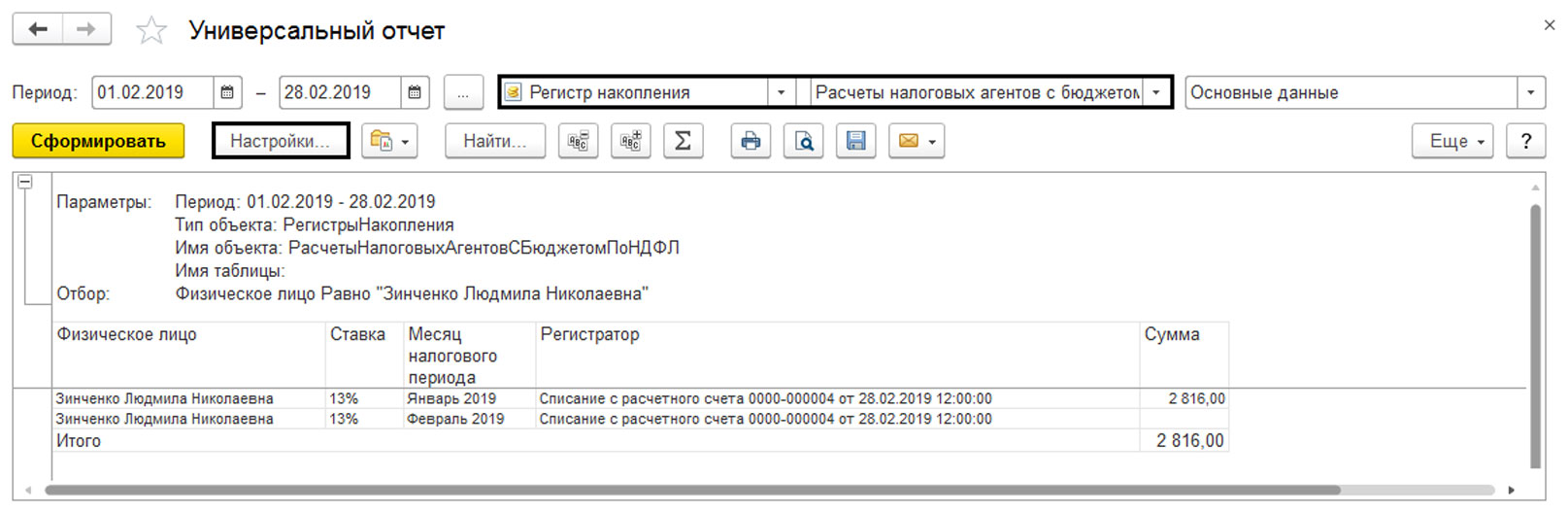

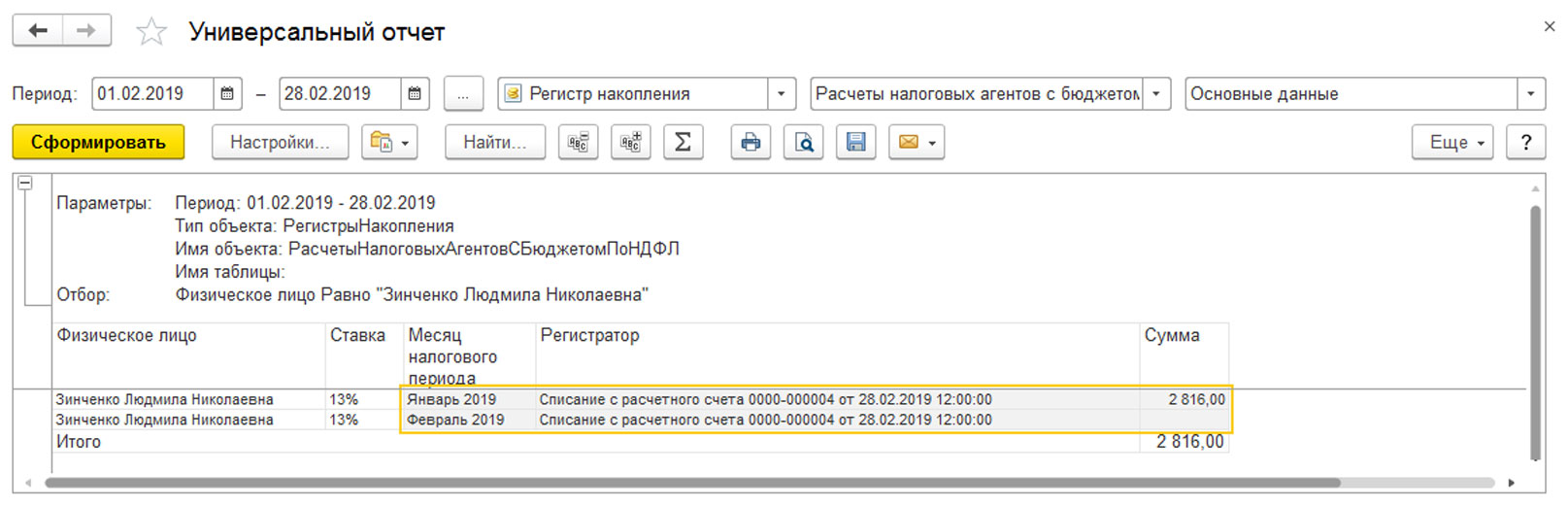

Сформировав отчет по регистру «Расчеты налоговых агентов с бюджетом по НДФЛ», мы видим, что документом «Списание с расчетного счета» в феврале производилась запись по перечисленном НДФЛ за январь, хотя данным документом производилась уплата НДФЛ за февраль. Поэтому надо проанализировать данные, выяснив, почему не отражен НДФЛ за январь.

Рис.28 Расчеты налоговых агентов с бюджетом по НДФЛ

Так, научившись видеть регистры и понимать их влияние на те или иные данные при заполнении документов или отчетов, пользователь сможет избежать большинства возникающих в ходе работы ошибок. В случае крайней необходимости, если возникли недочеты в прошлых периодах или при переносе данных из других программ, можно произвести корректировку регистров. Об этом подробнее можно почитать в статье «Корректировка записей регистров в 1С 8.3».

Регистр накопления Прочие расчеты — вспомогательный регистр системы налогообложения УСН, который отслеживает списания денежных средств в организации, напрямую не связанные с оплатой МПЗ, работ или услуг. Уникальность регистра в том, что он хранит дополнительную аналитику, которая используется в случаях, когда данных из бухучета недостаточно.

- расчетах с подотчетными лицами;

- оплате через платежного агента (платежные карты в рознице);

- оплате труда;

- оплате налогов и взносов.

Регистр отвечает за зачет оплаты при образовании расходов принимаемых или не принимаемых при УСН. По данным регистра можно узнать состояние расчетов на текущий момент и проконтролировать задолженность сотрудников или организации по зарплате, налогам и взносам.

Признание расходов по зарплате, налогам и взносам в КУДиР происходит именно по записям налоговых, а не бухгалтерского регистров, поэтому правильный учет данных в налоговых регистрах — залог корректного заполнения КУДиР.

Порядок заполнения

Рассмотрим порядок заполнения основных данных регистра.

Вид движения

Вид движения бывает двух видов Приход и Расход .

-

Приход — указывает на возникновение дебиторской задолженности или погашение кредиторской задолженности по зарплате, налогам и взносам, в списке обозначается «+». Документы формирующие приходные записи:

- 57 — продажи по платежным картам;

- 70 — расчеты с персоналом по оплате труда;

- 71 — расчеты с подотчетными лицами;

- 73 — расчеты с персоналом по прочим операциям;

- 76 — расчеты с разными дебиторами и кредиторами;

- 68 — расчеты по налогам и сборам;

- 69 — расчеты по социальному страхованию и обеспечению.

- Контрагенты — для счетов учета 57, 76;

- Физические лица — для счетов учета 70, 71, 73.

- Регистратор — сам документ Авансовый отчет , при проведении которого сформировались записи в регистр;

- Расчетный документ — документ Выдача наличных , по которому производится расчет с физическим лицом или контрагентом.

- в регистре Прочие расчеты формируется окончательная приходная запись на погашение остатка долга организации перед сотрудником.

- в регистре Расходы при УСН устанавливается статус оплаты расхода УСН:

- Не оплачено(Расход)

![]()

Расшифровка по виду расхода приводится на вкладке Расшифровка КУДиР .

![]()

При неполной выплате зарплаты или перечислении налогов и взносов в КУДиР будут признаны расходы только на выплаченную (перечисленную) часть.

Признанные расходы по зарплате, налогам и взносам отразятся в отчете Книга доходов и расходов УСН : раздел Отчеты — УСН — Книга доходов и расходов УСН .

![]()

Особенностью регистра Прочие расчеты является наличие аналитики Cчет учета в его записях. Поэтому по нему очень удобно выполнять контроль взаиморасчетов по зарплате, налогам и взносам, сравнивая данные регистра с бухгалтерским отчетом ОСВ по счетам 70 (71, 73, 76, 68, 69).

ОСВ по счету 70.

![]()

Анализ расчета зарплаты по регистру Прочие расчеты

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной публикации мы рассмотрим регистр накопления Расчеты налогоплательщиков с..Очень часто бухгалтер теряется, каким образом организовать справочник Прочие доходы..

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

В очередной раз получила огромное удовольствие слушая Вас! Это просто КЛАСС.

В программе 1С перечень и формы регистров налогового учета автоматически настроены в разделе Главное — Учетная политика — кнопка Печать — Регистры налогового учета .

![]()

Автоматически в УП включаются только регистры по налогу на прибыль и НДФЛ. Флажками следует отметить применяемые именно вами регистры. Если используете другие регистры, укажите это в УП вручную.

Рассмотрим подробнее, где найти эти и другие регистры налогового учета в 1С 8.3.

Регистры по налогу на прибыль

Все регистры по налогу на прибыль находятся в разделе Отчеты — Регистры налогового учета .

![]()

Здесь выводятся все присутствующие в программе регистры, независимо от утвержденных в УП. Регистрами можно пользоваться как для проверки налогового учета и декларации, так и для хранения и предоставления по запросу налоговых органов.

![]()

В качестве регистров налогового учета можно использовать также любой стандартный отчет или справку-расчет, где выводится информация по налоговому учету, например, Оборотно-сальдовая ведомость .

![]()

Регистры по НДФЛ

Регистр по расчету налога на доходы физлиц находится в разделе Зарплата и кадры — Отчеты по зарплате — Регистр налогового учета по НДФЛ .

![]()

Эта форма разработана с учетом требований налогового законодательства. Если будете разрабатывать собственный регистр, учтите все требования п. 1 ст. 230 НК РФ.

Регистры налогового учета по прочим налогам

По другим налогам можно использовать в качестве регистров следующие отчеты в одноименном разделе:

Также могут понадобиться дополнительные регистры, необходимые для раскрытия расчета налоговой базы, в зависимости от специфики деятельности налогоплательщика. Например, в случае раздельного учета НДС это могут быть:

-

— формируется вне программы;

- Анализ распределения НДС ( Операции — Регламентные операции по НДС — Распределение НДС ).

-

; ; ; — вкладка Безналичная оплата .

-

Расход — указывает на возникновение кредиторской задолженности или погашение дебиторской задолженности по зарплате, налогам и взносам, в списке обозначается «-». Документы, формирующие расходные записи:

-

; ; ; — Поступление по платежным картам .

Регистратор

Документ, при проведении которого сформировались записи в регистр.

Список документов, формирующих записи в регистр Прочие расчеты :

Полный список документов можно посмотреть здесь PDF

Организация

В поле Организация указывается наименование нашей Организации. Автоматически в справочник подставляется название из документа-регистратора.

Счет учета

В поле Счет учета указываются счета группы учета операций по расчету с работниками организации и подотчетными лицами:

Регистр Прочие расчеты является одним из немногих регистров налогового учета, содержащих в своих записях данные бухгалтерских счетов учета. Именно по указанным счетам учета этого регистра отслеживается дополнительная аналитика: по расчетным документам для контроля состояния расчетов и задолженности сотрудников или организации по зарплате, налогам и взносам.

Контрагент

Поле Контрагент заполняется из расчетного документа и имеет составной характер. Данные в нем могут принимать значения справочников:

По счетам учета групп 68 и 69 поле Контрагент не заполняется.

Расчетный документ

В поле Расчетный документ заполняется документ, на основании которого происходит расчет с физическим лицом или контрагентом. Это может быть:

Полный список документов можно посмотреть здесь PDF

Договор контрагента

Поле Договор контрагента заполняется из расчетного документа для счетов учета 57 и 76. Для счетов учета 70, 71, 73, 68, 69 — поле не заполняется.

Сумма

Сумма расчетов по затратам, например зарплате, налогам, взносам, подотчет и т. д.

Формирование записей в регистре

Регистр отслеживает списание денежных средств в организации, напрямую не связанных с оплатой МПЗ, работ или услуг, и отвечает за зачет оплаты при образовании расходов, принимаемых или не принимаемых при УСН.

Схема отнесения нераспределенной оплаты к затратам

Нераспределенная оплата зачитывается в регистре Прочие расчеты при образовании расходов по подотчетным суммам, зарплате, налогам и взносам.

Схема отнесения нераспределенной оплаты к доходам

Нераспределенная оплата зачитывается в регистре Прочие расчеты при поступлении оплаты платежной картой.

Использование регистра Прочие расчеты при отражении затрат на оплату труда в КУДиР

Общая схема формирования записей в регистре Прочие расчеты по зарплате, налогам и взносам.

При выплате зарплаты:

По имущественным налогам можно использовать Справки-расчеты из регламентной операции в процедуре Закрытие месяца.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Читайте также: