До какого числа и месяца должно завершиться выполнение мероприятий по подготовке хозяйств 1с до

В соответствии со статьей 52 1 Градостроительного кодекса Российской Федерации и Федеральным законом "О водоснабжении и водоотведении" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

Правила подключения (технологического присоединения) объектов капитального строительства к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения;

изменения, которые вносятся в акты Правительства Российской Федерации.

2. Признать утратившими силу акты Правительства Российской Федерации и положения отдельных актов Правительства Российской Федерации по перечню согласно приложению.

3. Настоящее постановление вступает в силу с 1 марта 2022 г. и действует 6 лет.

4. Министерству строительства и жилищно-коммунального хозяйства Российской Федерации в течение 6 месяцев с даты вступления в силу настоящего постановления утвердить методические указания по расчету подключенной мощности (нагрузки) объектов централизованных систем горячего водоснабжения, холодного водоснабжения и водоотведения.

Председатель Правительства

Российской Федерации

УТВЕРЖДЕНЫ

постановлением Правительства

Российской Федерации

от 30 ноября 2021 г. N 2130

Правила

подключения (технологического присоединения) объектов капитального строительства к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения

I. Общие положения

1. Настоящие Правила определяют порядок подключения (технологического присоединения) проектируемых, строящихся, реконструируемых или построенных, но не подключенных к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения объектов капитального строительства (далее - объект капитального строительства), в том числе порядок выдачи технических условий подключения (технологического присоединения) объектов капитального строительства к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения, применяемых в целях архитектурно-строительного проектирования, и условия перераспределения (уступки права на использование) высвобождаемой подключенной мощности (нагрузки) объектов централизованных систем горячего водоснабжения, холодного водоснабжения и водоотведения.

Действие настоящих Правил также распространяется на подключение (технологическое присоединение) к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения водопроводных и (или) канализационных сетей в целях создания технологической связи между централизованными системами горячего водоснабжения, холодного водоснабжения и (или) водоотведения либо отдельными объектами централизованной системы горячего водоснабжения, холодного водоснабжения и (или) водоотведения.

Подключение (технологическое присоединение) к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения объектов, не относящихся к объектам капитального строительства (за исключением водопроводных и (или) канализационных сетей), а также подключение (технологическое присоединение) к централизованным ливневым системам водоотведения и централизованным общесплавным системам водоотведения земельных участков в целях отведения (сброса) поверхностных сточных вод осуществляется с согласия организации, осуществляющей горячее водоснабжение, холодное водоснабжение и (или) водоотведение, в порядке, предусмотренном настоящими Правилами для подключения (технологического присоединения) объектов капитального строительства.

Подключение (технологическое присоединение) к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения при комплексном развитии территории осуществляется с учетом особенностей, установленных настоящим Правилами.

2. В настоящих Правилах используются понятия, определенные в Градостроительном кодексе Российской Федерации, Федеральном законе "О водоснабжении и водоотведении" и иных принятых в соответствии с ним нормативных правовых актах, а также следующие понятия:

"заявитель" - лицо, обратившееся в организацию, осуществляющую горячее водоснабжение, или организацию, осуществляющую холодное водоснабжение и (или) водоотведение, с заявлением о заключении договора о подключении (технологическом присоединении) к централизованной системе горячего водоснабжения, централизованной системе холодного водоснабжения и (или) водоотведения (далее соответственно - заявление о подключении, договор о подключении);

"исполнитель" - организация, осуществляющая горячее водоснабжение, холодное водоснабжение и (или) водоотведение, владеющая на праве собственности или на ином законном основании объектами централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, к которым непосредственно или через технологически связанные (смежные) объекты централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения иных лиц осуществляется подключение (технологическое присоединение) подключаемых объектов. Исполнителем может являться только организация, осуществляющая горячее водоснабжение, холодное водоснабжение и (или) водоотведение, владеющая на праве собственности или на ином законном основании объектами централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, к которым непосредственно осуществляется подключение, либо гарантирующая организация, определенная в отношении централизованной системы холодного водоснабжения и (или) водоотведения;

"подключаемая мощность (нагрузка)" - величина мощности, определяемая заявителем и указываемая им в соответствии с балансом потребления горячей воды или балансом водопотребления и водоотведения подключаемого объекта в период использования максимальной величины мощности (нагрузки) с указанием целей использования горячей или холодной воды и распределения объемов подключаемой мощности (нагрузки) по целям использования, в том числе на периодические нужды, заполнение и опорожнение бассейнов, на цели обеспечение пожаротушения, прием поверхностных сточных вод, а также распределения общего объема сточных вод по канализационным выпускам;

"подключаемый объект" - объект капитального строительства, в том числе водопроводная и (или) канализационная сеть и иные объекты, не являющиеся объектами капитального строительства (за исключением отдельных помещений объекта капитального строительства), в отношении которых осуществляется или планируется к осуществлению подключение (технологическое присоединение) к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения, а также земельный участок, в отношении которого осуществляется подключение (технологическое присоединение) к централизованным ливневым системам водоотведения и централизованным общесплавным системам водоотведения в целях отведения (сброса) поверхностных сточных вод;

"подключение (технологическое присоединение)" (далее - подключение) - совокупность организационных и технических действий, дающих возможность подключаемому объекту получать горячую воду из централизованной системы горячего водоснабжения и (или) получать холодную воду из централизованной системы холодного водоснабжения и (или) отводить (сбрасывать) сточные воды в централизованную систему водоотведения или создающих технологическую связь между централизованными системами горячего водоснабжения, холодного водоснабжения и (или) водоотведения либо отдельными объектами централизованной системы горячего водоснабжения, холодного водоснабжения и (или) водоотведения;

"подключенная (технологически присоединенная) мощность (нагрузка)" (далее - подключенная мощность (нагрузка) - максимальная величина мощности (нагрузки) подачи холодной воды или отведения сточных вод в точке (точках) подключения, выражаемая в объеме холодной воды или сточных вод на единицу времени, максимальная величина мощности (нагрузки) подачи горячей воды в точке (точках) подключения, выражаемая в объеме горячей воды и количестве тепловой энергии, затраченной на ее приготовление, на единицу времени;

"технические условия подключения (технологического присоединения) к централизованной системе горячего водоснабжения, холодного водоснабжения и (или) водоотведения" (далее - технические условия) - документ, выдаваемый исполнителем в целях архитектурно-строительного проектирования подключаемого объекта и заключения договора о подключении, содержащий информацию об имеющейся возможности подключения подключаемого объекта в пределах указанной в таком документе максимальной мощности (нагрузки) в точках присоединения в пределах указанного в таком документе срока, и являющийся обязательным приложением к договору о подключении;

"технологически связанные (смежные) объекты централизованной системы горячего водоснабжения, холодного водоснабжения и (или) водоотведения" - объекты централизованной системы горячего водоснабжения, холодного водоснабжения или водоотведения, имеющие взаимные точки присоединения и участвующие в едином технологическом процессе горячего водоснабжения, холодного водоснабжения или водоотведения;

"точка подключения (технологического присоединения)" (далее - точка подключения) - определяемое в соответствии с настоящими Правилами и договором о подключении место физического соединения объектов централизованной системы горячего водоснабжения, холодного водоснабжения и (или) водоотведения, создаваемых (реконструируемых) исполнителем в рамках договора о подключении или принадлежащих исполнителю или иному лицу существующих объектов такой системы, с подключаемым объектом либо с объектами такой системы, создаваемыми заявителем в рамках договора о подключении, либо с существующими объектами такой системы, принадлежащими заявителю;

"точка присоединения" - определяемое исполнителем место физического соединения объектов централизованной системы горячего водоснабжения, холодного водоснабжения и (или) водоотведения, создаваемых в рамках договора о подключении, с существующими объектами такой системы.

3. В случае если законом субъекта Российской Федерации - гг. Москвы, Санкт-Петербурга или Севастополя полномочия в области градостроительной деятельности и (или) в сфере водоснабжения и водоотведения не отнесены к перечню вопросов местного значения, соответствующие действия, права и обязанности органов местного самоуправления поселений, городских округов (далее - органов местного самоуправления), предусмотренные настоящими Правилами, осуществляются уполномоченным органом исполнительной власти субъекта Российской Федерации.

4. Подключение к централизованным системам горячего водоснабжения, холодного водоснабжения и (или) водоотведения осуществляется в следующем порядке:

а) направление лицами, указанными в пунктах 9 и 11 настоящих Правил, исполнителю запроса о выдаче технических условий (при необходимости) и выдача таким лицам технических условий в случаях и в порядке, которые установлены настоящими Правилами;

Правительство РФ утвердило новый порядок подготовки граждан, иностранцев и лиц без гражданства в области защиты от чрезвычайных ситуаций, который описан в Постановлении Правительства №1485 от 18.09.2020 г. и вступает в силу с 1 января 2021 года.

Что нужно будет делать

Согласно положению сотрудники предприятий, учащиеся, руководители органов государственной власти, другие уполномоченные работники, а также неработающие граждане должны проходить подготовку по борьбе с чрезвычайными ситуациями (ЧС).

Граждане, в том числе неработающие, должны самостоятельно изучать порядок действий в ЧС, читать листовки, буклеты, смотреть специальные передачи.

Работодатели должны проводить инструктаж по правилам поведения во время ЧС не реже, чем один раз в год, а также при приеме на работу в организацию проводить инструктаж для всех новых сотрудников в течение первого месяца работы.

Основные задачи работодателя при подготовке сотрудников в области защиты от ЧС:

- ознакомление с правилами поведения при ЧС;

- обучение способам защиты в разных ситуациях;

- демонстрация способов оказания первой помощи пострадавшим;

- объяснение порядка использования коллективных и индивидуальных способов защиты;

- проведение учебных тренировок по действиям во время ЧС.

В зависимости от наличия категории по гражданской обороне и количества работников зависит, сколько в организации должно быть ответственных за гражданскую оборону. У большинства компаний нет категории, и число работников составляет меньше 200 человек. Такие организации вправе добавить в штатное расписание всего одного уполномоченного по гражданской обороне. Причем на эту должность можно назначить сотрудника по совместительству.

Если сотрудник взят на должность, которая связана с обеспечением безопасности и защиты от ЧС, он обязан в течение первого года работы пройти программу повышения квалификации и получить дополнительное профессиональное образование. В зависимости от занимаемой должности обучение проводится в учебно-методических центрах по гражданской обороне и ЧС, на курсах гражданской обороны, а также в Академии гражданской защиты Министерства РФ по делам гражданской обороны, ЧС и ликвидации последствий стихийных бедствий.

Подготовка населения должна проводиться в рамках единой системы гражданской обороны и защиты от чрезвычайных ситуаций.

Новое постановление действует до 31 декабря 2026 года включительно.

Существующие обязанности работодателей по подготовке работников в области гражданской обороны

По положению о подготовке населения в области гражданской обороны работодатели обязаны проводить вводный инструктаж по гражданской обороне в течение первого месяца работы для вновь принятых работников. Все остальные проходят курсовое обучение, участвуют в тренировках и других плановых мероприятиях. Также предусмотрено самостоятельное изучение правил гражданской обороны.

Обращаем внимание на то, что невыполнение мероприятий по подготовке сотрудников в области гражданской обороны влечет штраф для юридических лиц в размере от 100 000 руб. до 200 000 руб. в соответствии с п. 2 ст. 20.7 КоАП РФ.

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно - как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

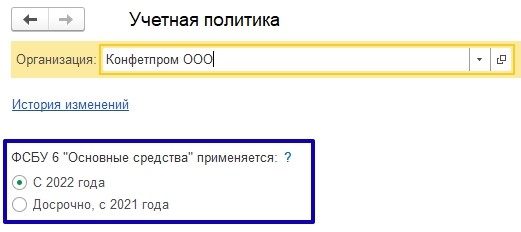

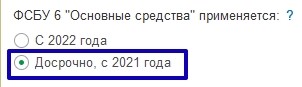

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

Досрочно, с 2021 года;

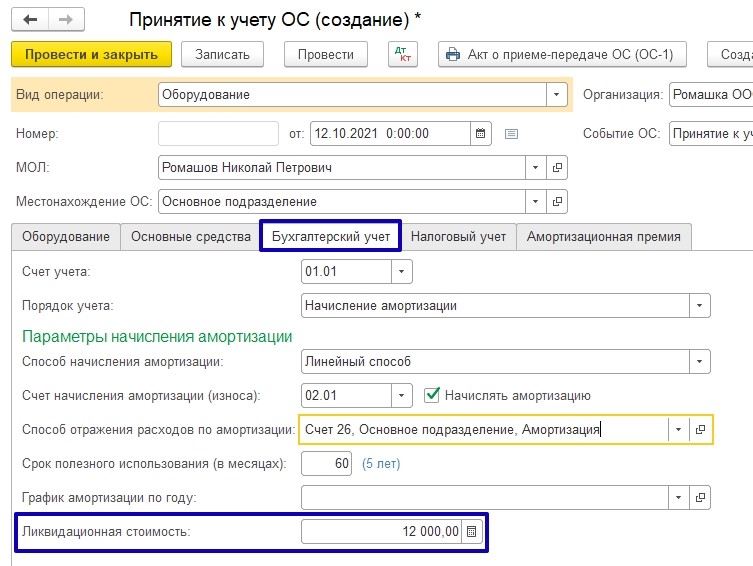

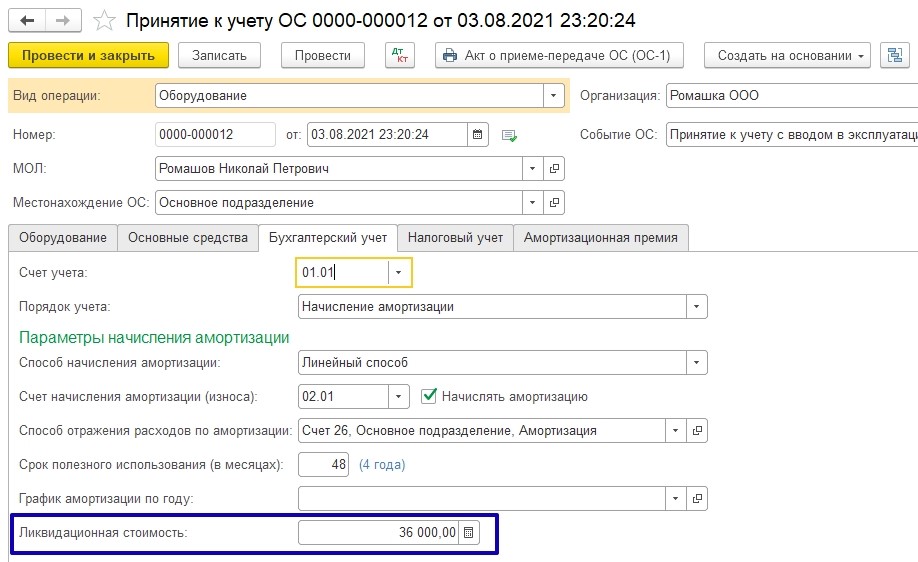

Если учет основных средств ведется по правилам ФСБУ 6/2020, тогда в документе « Принятие к учету ОС» на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость:

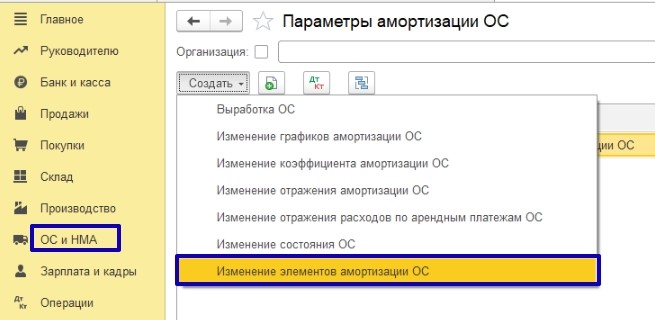

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

Для изменений элементов амортизации в программе предназначен документ «Изменение элементов амортизации ОС» (раньше документ назывался «Изменение параметров амортизации ОС»):

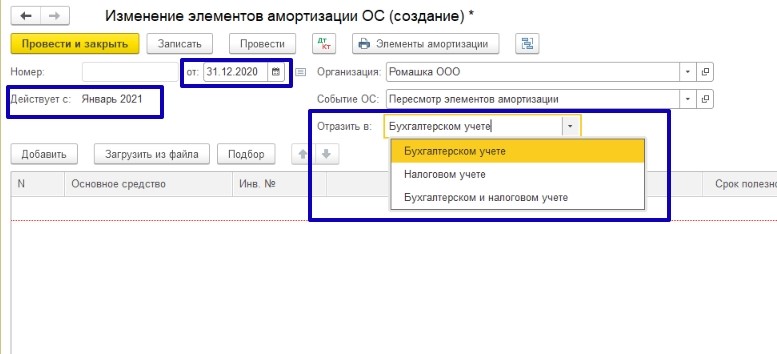

В документе «Изменение элементов амортизации ОС» изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись.

Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, в строке «Отразить в» следует установить в соответствующее положение. По умолчанию переключатель «Отразить в» установлен в положение «В бухгалтерском учете».

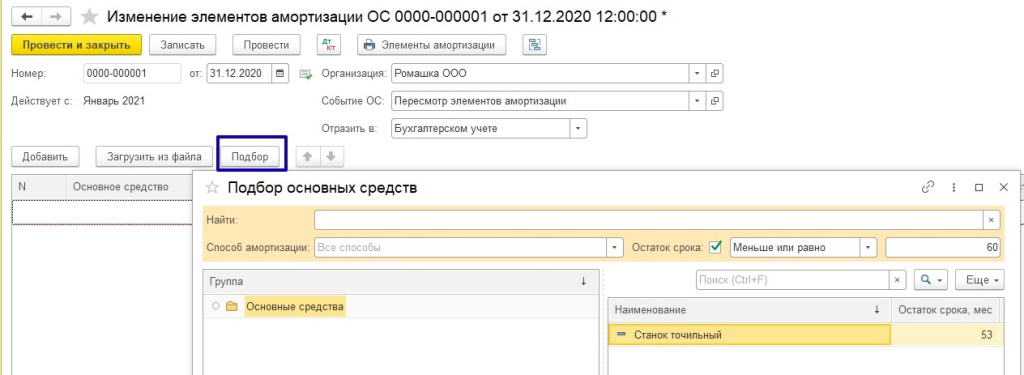

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

В документе «Изменение элементов амортизации ОС» можно изменить:

Способ начисления амортизации (исключение - переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

Оставшийся срок полезного использования или объем работ;

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

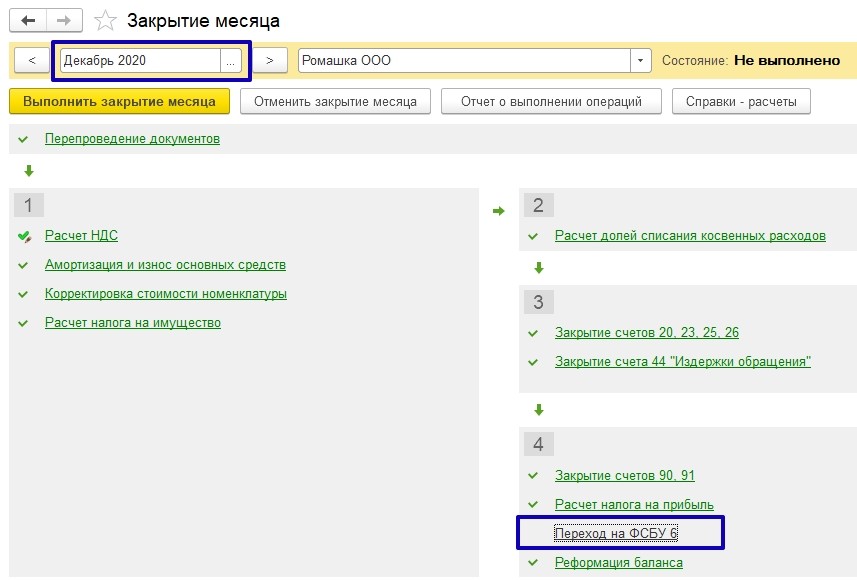

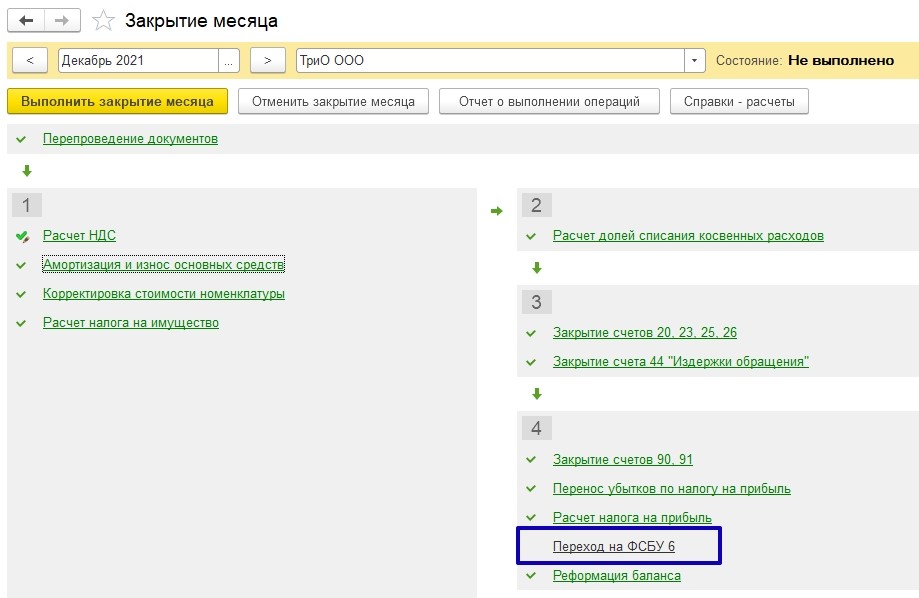

В конце года, предшествующего году перехода на ФСБУ 6, появляется регламентная операция «Переход на ФСБУ 6/2020»:

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

Пример № 1– Перспективный переход на ФСБУ 6/2020

ООО «Ромашка» применяет основную систему налогообложения, относится к субъектам малого предпринимательства и не подпадает под обязательный аудит.

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

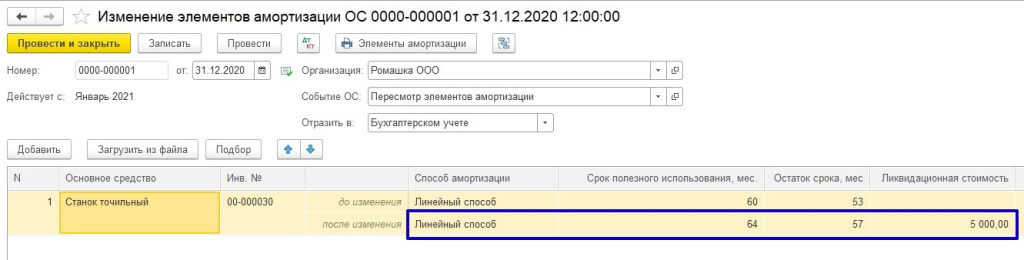

На конец 2020 года на балансе числится основное средство «Станок точильный». Первоначальная стоимость станка – 120 000 руб., срок полезного использования – 60 мес., начисленная амортизация – 14 000 руб., оставшийся срок полезного использования – 53 мес.

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

В августе организация приобретает новый объект ОС - Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

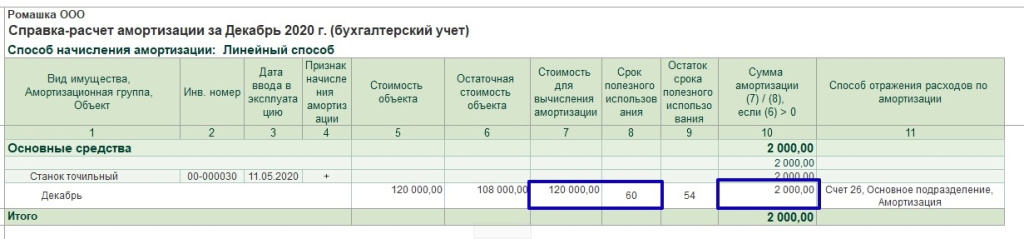

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Организация находится на упрощенном учете, поэтому может применять ФСБУ 6 перспективно и не пересчитывать балансовую стоимость ОС, т.е. регламентную операцию «Переход на ФСБУ 6» можно не выполнять (можно пропустить эту регламентную операцию).

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

В документе «Принятие к учету» по поступившему в августе 2021 г. новому объекту ОС появляется строка «Ликвидационная стоимость»:

Важно! Если приобретение основного средства оформляется документом «Поступление основных средств», то в этом документе нет возможность указать ликвидационную стоимость.

При проведении документа «Принятие к учету» ликвидационная стоимость отразится в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)».

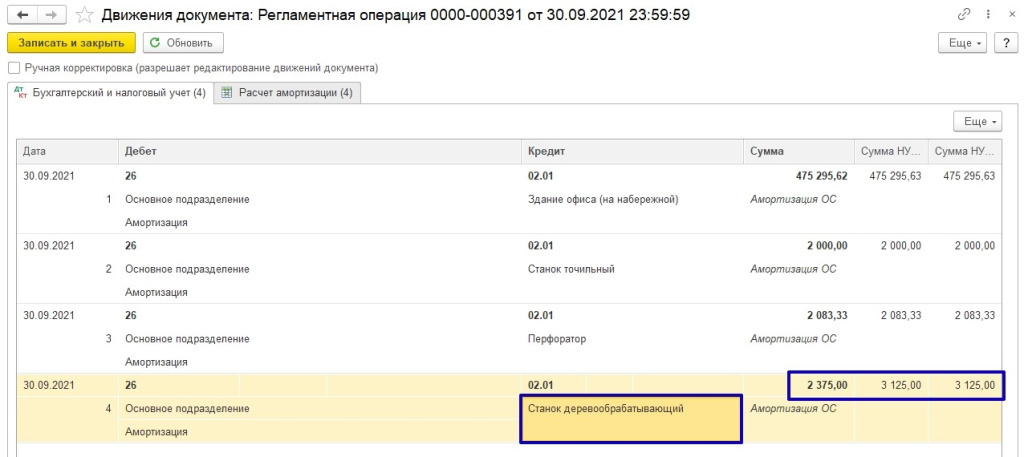

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

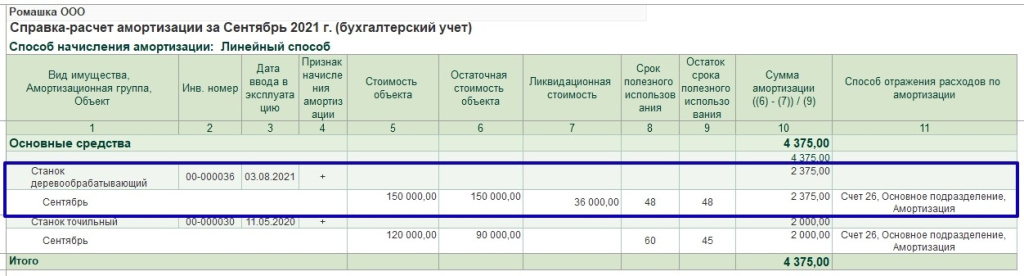

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Рассмотрим, как программа рассчитала амортизацию по ОС «Станок деревообрабатывающий»:

Остаточная стоимость (балансовая стоимость) - 150 000 руб. (графа 6);

Ликвидационная стоимость - 36 000 руб. (графа 7);

Оставшийся СПИ - 48 месяцев (графа 9);

Сумма амортизации - (150 000 руб. - 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации - величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа «Изменение элементов амортизации ОС».

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

Перед переходом на ФСБУ 6 необходимо создать документ «Изменение элементов амортизации ОС» для целей бухгалтерского учета.

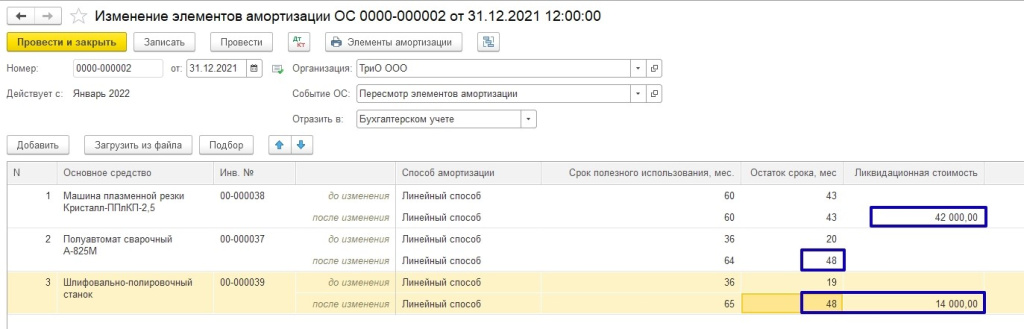

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

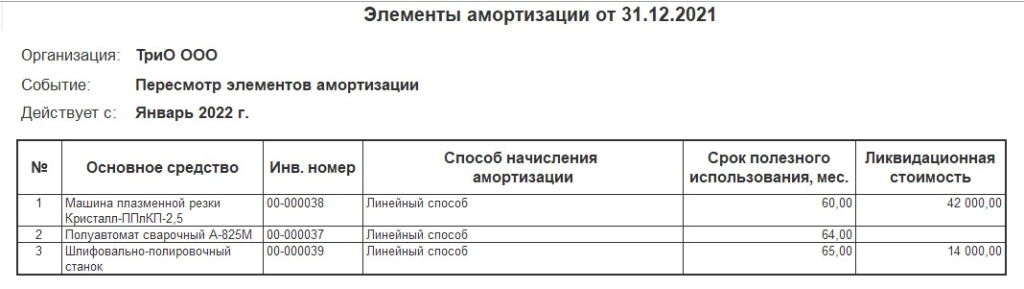

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

Документ «Изменение элементов амортизации ОС» не формирует бухгалтерских проводок, записи заносятся в регистры сведений:

Записи из регистров сведений будут применяться при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года, а также при выполнении регламентной операции «Переход на ФСБУ 6» закрытия месяца за декабрь 2021 года:

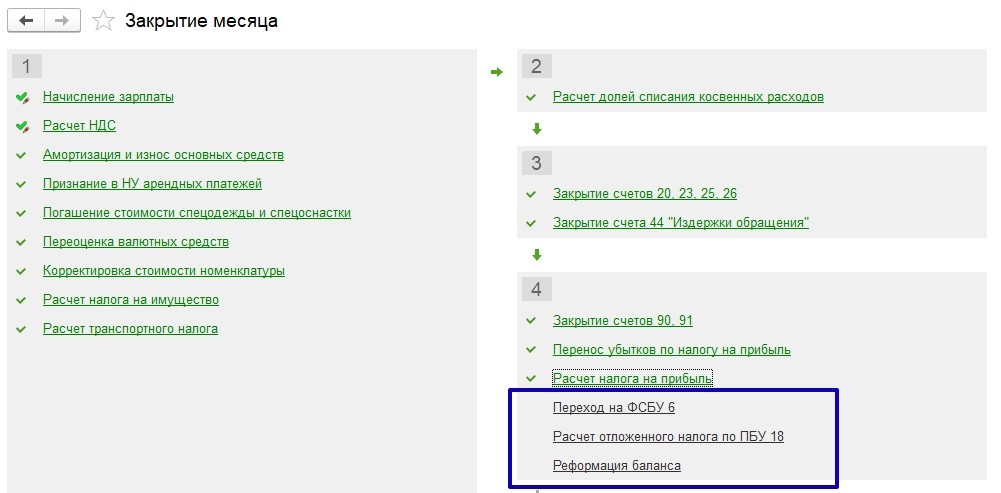

Важно! Регламентную операцию «Переход на ФСБУ 6» нужно выполнять только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (за 2021 год).

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции - каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

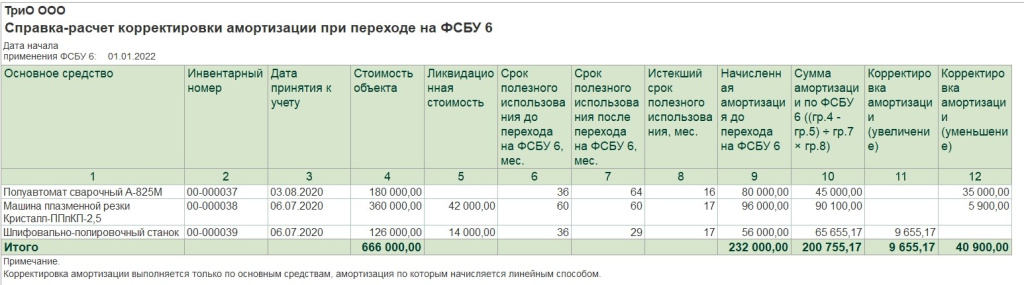

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

Проанализируем расчет корректировки балансовой стоимости для основного средства «Шлифовально-полировочный станок»:

Первоначальная стоимость объекта - 126 000 руб. (графа 4);

Ликвидационная стоимость - 14 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 - 29 мес. (графа 7);

Истекший СПИ - 17 месяцев (графа 8);

Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. - 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

Начисленная амортизация до перехода компании на ФСБУ 6/2020 - 56 000 руб. (графа 9);

Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. - 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

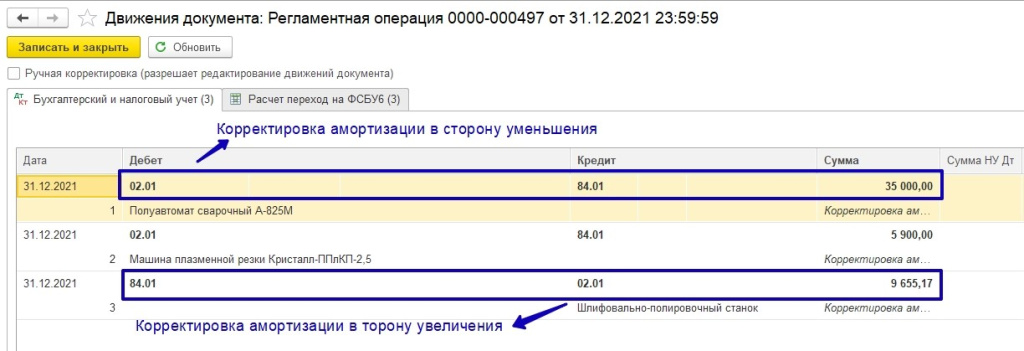

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Статью подготовила Польникова Анастасия, специалист линии консультаций партнерской сети «ИнфоСофт».

До релиза 3.0.106.60 необходимо было закрывать декабрь 2021 пропуская операции:

т.к. бухотчетность за 2021 не должна была включать проводки по альтернативному переходу на новые ФСБУ.

Теперь можно не пропускать эти операции, чтобы дважды не закрывать декабрь 2021. 1С исключит из бухотчетности за 2021 проводки по альтернативному переходу на новые ФСБУ (с релиза 3.0.106.60).

Ранее предложенные БухЭксперт8 алгоритмы по переходу на ФСБУ 6 и ФСБУ 25 актуальны:

- не запутаться в ОСВ за 2021 для формирования и проверки бухотчетности за 2021;

- провести операции по переходу, которые не автоматизированы в 1С, но влияющие на бухотчетность.

Шаг 2. Учетная политика 2022

Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6, 26 и 25.

Укажите способ перехода на ФСБУ 6 и 25:

- ретроспективно (нет в 1С);

- альтернативно (упрощенно-ретроспективно) (есть в 1С);

- перспективно (есть в 1С).

Способ перехода закрепите в Учетной политике по БУ и раскройте в бухотчетности.

Выдержка из УП по БУ – ФСБУ 25.

Выдержка из УП по БУ – ФСБУ 6.

Шаг 3. Настройка Учетной политики в 1С

Проверьте настройку Учетной политики в 1С ( Главное – Учетная политика ).

Переключатель автоматически будет установлен С 2022 года .

Шаг 4. Переход на ФСБУ 25

Отразите операции по переходу на ФСБУ 25.

- документ Поступление в аренду от 31.12.2021

- никаких действий в 1С нетребуется!

- операцию Переход на ФСБУ 25 лучше пропустить при Закрытии месяца за декабрь 2021

Шаг 5. Переход на ФСБУ 6

Отразите операции по переходу на ФСБУ

- документыи операции от01.01.2022;

- операцию Переход на ФСБУ 6 можно пропустить при Закрытии месяца за декабрь 2021.

Альтернативный переход на ФСБУ 6 31.12.2021.

Перспективный переход на ФСБУ 6 01.01.2022.

Шаг 6. Переход на новые ФСБУ в 1С

Закройте декабрь 2021, в т.ч. проведите регламентные операции:

Проводки сформированы датой 31.12.2021:

- НЕ влияют на НУ,

- не учитываются в БФО 2021,

- учитываются в БФО 2022.

Проводки

Бухгалтерская отчетность за 2022

Результаты альтернативного перехода на ФСБУ 6 отразятся в БФО за 2022 в виде корректировки сальдо на 31.12.2021.

Проводки

Бухгалтерская отчетность за 2021

Баланс за 2021 — Актив

Баланс за 2021 — Пассив

Результаты альтернативного перехода на ФСБУ 25 отразятся в БФО за 2022 в виде корректировки сальдо на 31.12.2021.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье рассмотрим алгоритм перехода на новые стандарты ФСБУ 6.В статье рассмотрим алгоритм перехода на новые стандарты ФСБУ 6..Программа семинара Анализ положений ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020.

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Информации много. Очень важная. Огромная благодарность лектору и всем, кто принимает участие в организации семинаров!

Этапы подготовки годового общего собрания акционеров свели в таблицу с указанием крайних сроков их осуществления. Объяснили, как изменились сроки в 2020 году из-за пандемии и какие АО могут изменить форму проведения собрания на заочную. Привели образцы: протокола заседания совета директоров о созыве такого собрания; проектов решений по вопросам повестки дня собрания; списка лиц, имеющих право на участие; уведомления акционера о проведении собрания; бланка бюллетеня для голосования. Опираясь на судебную практику, выявили, за какие прегрешения на этапе созыва собрания на какие суммы сейчас штрафуют – «разброс цен» оказался от 250 000 до 700 000 рублей.

Принципиальные изменения в 2020 году

Судебная практика. Постановления Арбитражного суда Московского округа от 18.10.2016 по делу № А40-45591/2016 и от 31.05.2016 по делу № А40-184658/2015

ОАО «Московская кондитерская фабрика “Красный Октябрь”» и ОАО «Кондитерский концерн “Бабаевский”» оштрафовали за то, что годовое собрание было проведено 21 июля (т.е. на 21 день позже положенного). Компании были привлечены к административной ответственности по ч. 5 ст. 15.23.1 КоАП РФ с назначением штрафа по 500 000 рублей.

Однако в этом году с середины марта по всей стране начали запрещать массовые мероприятия с численностью более 50 человек. Затем с 19.03.2020 2 у акционерных обществ появилось право провести годовое общее собрание в заочной форме. Чуть позже, с 07.04.2020 3 , годовые собрания разрешили провести в 2020 году в срок до 30 сентября.

Чтобы провести собрание в заочной форме, совет директоров должен принять соответствующее решение. Обязанность проводить собрание в заочной форме появилась лишь у обществ с численностью 50 и более акционеров. В случае нарушения законодательства такими АО и проведения собрания в очной форме (совместное присутствие) в период действия запретов грозит административная ответственность в соответствии со ст. 6.3 КоАП РФ:

- штраф для должностных лиц в размере от 50 000 до 150 000 руб.;

- организаций – от 200 000 до 500 000 руб. или приостановление деятельности на срок до 90 суток.

Поэтому обществам, численность акционеров которых составляет 50 и более, на этапе подготовки необходимо сразу выбрать форму проведения не «совместное присутствие», а «заочное голосование».

Порядок подготовки и проведения годового собрания должен быть установлен в уставе общества. Если там этого не прописано (или, как часто бывает, указаны лишь общие формулировки) – просто следуйте нашим рекомендациям, приведенным ниже.

См. статью «Проведение годового общего собрания акционеров: документы и особенности очной и заочной формы» в № 7' 2020

- во-первых, акционерам не требуется собираться всем вместе для принятия решений. Процедура значительно упрощается. Общество направляет акционерам бюллетени для голосования, акционеры голосуют и направляют бюллетени обратно;

- во-вторых, не требуется удостоверение решений, принятых на заочном собрании, ни нотариусом, ни регистратором, осуществляющим ведение реестра (п. 3 ст. 67.1 ГК РФ). Это позволяет обществу минимизировать расходы на проведение собрания.

Какие АО обязаны звать на общее собрание акционеров регистратора? Как это реализовать? Что он будет делать на собрании? Какой состав подписантов в этом случае должен быть указан в документах? Оказывается, требования УФАС в этом вопросе порой идут дальше требований законодательства и разъяснений Банка России. См. статью «Участие регистратора в общем собрании акционеров» в № 11' 2017

Рекомендуем прописать в уставе АО подробный порядок и условия проведения собрания в заочной форме (особенно порядок направления бюллетеней). Ведь законодательство практически не регулирует проведение собраний в заочной форме.

Чек-лист подготовки к заочному годовому собранию

- большая часть из них привязана к дате проведения собрания, но

- для одного установлены жесткие временные рамки в виде конкретных дат (т.е. даже при сдвиге в 2020 году даты собрания за рамки обычного периода это мероприятие надо было успеть сделать в обычные для него сроки).

Из статьи «Кто подтвердит решения и состав присутствующих на общем собрании участников ООО?» в № 10' 2017 вы узнаете, как предусмотреть способы удостоверения, чтобы избавиться от дорогостоящих услуг нотариуса, и как потом нужно будет оформлять протоколы общих собраний участников ООО

См. статью «Что нового нужно учесть при подготовке к общему собранию акционеров» в № 2' 2018, чтобы соответствовать информационному письму ЦБ РФ от 19.12.2017 № ИН-06-28/60. Показано, как можно задокументировать выполнение этих предписаний, что и когда нужно успеть сделать

Таблица 1. Состав и даты мероприятий по подготовке годового общего собрания акционеров

| Действие / документ | Срок | Кто отвечает / готовит |

| Сдать в ИФНС России годовую бухгалтерскую (финансовую) отчетность | До 12.05.2020 (с учетом Указов Президента РФ от 25.03.2020 № 206, от 02.04.2020 № 239 и от 28.04.2020 № 294) | Директор |

| Рассмотреть предложения акционеров в повестку дня и по кандидатам в избираемые органы АО | Не позднее 4 февраля включительно5 | Совет директоров |

| Предварительно утвердить годовой отчет | За 30 дней до даты проведения собрания | Директор |

| Принять решение о проведении собрания, которое нужно оформить протоколом заседания совета директоров | Минимум за 35 дней до собрания | Совет директоров |

| Получение списка лиц, имеющих право участвовать в собрании | Не ранее чем через 10 дней с момента принятия решения о созыве собрания и не более чем за 25 дней до даты проведения собрания | Регистратор АО |

| Уведомление акционеров | Не менее чем за 21 день до даты собрания | Совет директоров |

| Направление бюллетеней | Не менее чем за 20 дней до даты собрания | Совет директоров |

| Предоставление информации акционерам для ознакомления | За 20 дней до даты собрания и во время его проведения | Совет директоров |

Какие документы подготовить к собранию

Рассмотрим ключевые документы, которые обычно составляются в рамках подготовки к годовому собранию, и приведем их образцы.

1. Протокол заседания совета директоров о проведении годового общего собрания акционеров в форме заочного голосования (Пример 1).

Читайте также: