Для аналитики по какому счету 1с использует справочник прочие доходы и расходы

В бухгалтерской отчетности компании учитываются доходы и расходы, связанные с внереализационной деятельностью, т. е. прочие. В балансе предприятия увидеть эти суммы практически невозможно, поскольку обособленно подобные данные в нем не отражаются, а добавляются в общую сумму финансового результата, полученного по итогам отчетного периода, т. е. прибыли или убытка. Результаты внереализационной деятельности отражаются в общей сумме нераспределенной прибыли/убытка по строке 1370 баланса, и принципы формирования баланса не позволяют вычленить конкретный итог по видам прочих доходов или расходов.

Данными по общим величинам прочих доходов и расходов располагает «Отчет о финансовых результатах» (ОФР). В нем имеются специальные строки для фиксации информации по прочим операциям, а увидеть из каких конкретно поступлений и затрат состоят эти цифры можно в пояснениях к финансовой отчетности, так как согласно действующим стандартам бухучета раскрытие данных о структуре прочих доходов и расходов является обязательным. Узнаем, какие активы и пассивы формируют прочие доходы и затраты компании, а также, каким образом они отражаются в отчетных формах.

Прочие доходы в отчете о финансовых результатах

К прочим относят доходные поступления (если они не являются основными в зависимости от вида деятельности), полученные от (п. 7 ПБУ 9/99):

сдачи имущества в аренду или предоставления права на использование интеллектуальных продуктов;

оплаты штрафных санкций за нарушение обязательств по заключенным соглашениям;

стоимости принятых безвозмездно активов;

выявленной прибыли прошлых лет;

оприходования просроченных долгов кредиторам;

положительных курсовых разниц, дооценок ранее подвергшихся уценке финансовых вложений, ОС и НМА и др.

Прочие доходы в балансе увидеть невозможно, но в ОФР для них предусмотрена отдельная строка. Совокупность имеющихся в отчетном периоде подобных доходов отражается в строке 2340 ОФР. Это значение определяется как сумма по кредитовому обороту сч. 91/1, исключая данные по учету полученных процентов и участия в УК других компаний (для них существуют отдельные строки в ОФР), уменьшенная на дебетовый оборот по уплате НДС, акцизов.

Прочие расходы в отчете о финансовых результатах

Прочими называют расходы по операциям, не связанным с производственным процессом и реализацией. К ним относят затраты по (п. 11 ПБУ 10/99):

списанию ОС, просроченной дебиторской задолженности;

содержанию объектов соцсферы;

убыткам предыдущих периодов;

обучению и подготовке персонала;

аренде и лизингу имущества;

предоставленным сторонними фирмами юридическим, аудиторским, банковским, консультационным и информационным услугам;

оплате услуг банков;

представительским расходам и др.

Как и прочие доходы, расходы в балансе отдельно не указываются. Величина их указывается в строке 2350 ОФР. Это сумма оборотов по сч. 91/2 с кредита разных счетов за исключением сумм, относящихся к уплаченным процентам, НДС и акцизам.

Отражать в ОФР прочие доходы предприятие может развернуто или свернуто, т. е. за минусом расходов, относящихся к ним, если:

1) принятые критерии бухучета разрешают подобную фиксацию доходов;

2) доходы и расходы аналогичного свойства несущественны в общем финансовом состоянии фирмы.

К сведению! Доля прочих доходов в 5 и более процентов от их общей годовой величины указывается отдельно по каждому конкретному виду, для чего в ОФР можно вставить дополнительные строки.

Разберем, как учесть прочие доходы и расходы в бухучете и отразить их в отчетности, на примере.

Настройка справочника Прочие доходы и расходы

Справочники – Доходы и расходы – Прочие доходы и расходы

- ведения аналитического учета доходов и расходов по элементам и статьям затрат в БУ и НУ;

- корректного заполнения Отчета о финансовых результатах в соответствии с ПБУ 9/99 и 10/99;

- корректного заполнения Декларации по налогу на прибыль в соответствии с НК РФ.

Одну статью можно использовать, как для отражения расходов, так и доходов:

- не принимаемые расходы в НУ – флажок Принимается к налоговому учету .

Если у организации совмещается основной режим и ЕНВД, то для статьи указывается признак:

Способы создания статей справочника Прочие доходы и расходы

Группы создаются через кнопку Создать группу . Статьи могут быть созданы:

- предварительно – в справочнике кнопка Создать ;

- быстрый ввод – из документа.

Справочник Прочие доходы и расходы можно загрузить с помощью внешней обработки БУХЭКСПЕРТ8: Загрузка справочников.

Процедура загрузки справочников НЕОБРАТИМАЯ , поэтому перед загрузкой справочников создайте копию базы.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Очень часто бухгалтер теряется, каким образом организовать справочник Прочие доходы.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Информации много. Очень важная. Огромная благодарность лектору и всем, кто принимает участие в организации семинаров!

Посмотрев этот ролик, вы узнаете, как в программе «1С:Управление небольшой фирмой» анализировать счета «Прочие доходы» и «Прочие расходы» управленческого плана счетов.

Добавить комментарий Отменить ответ

Оснащение для магазина с доставкой от компании Ru-Holod

Выбор оборудования зависит от цели его эксплуатации. В магазине оборудование для реализации продуктов питания, условия хранения которых требуют поддержания особой .

Проверка отчетности 6-НДФЛ и 2-НДФЛ в 1С ЗУП 3.1

Какие проверки необходимо произвести для успешной сдачи отчетов 6-НДФЛ и 2-НДФЛ и какие средства в 1С ЗУП 3.1 в этом .

Как сократить издержки в производственной компании малого бизнеса. Вебинар

18 февраля 2020 г. состоялся вебинар «Как сократить издержки в производственной компании малого бизнеса. Планирование, фактическая себестоимость, анализ в 1С:Управление .

Интервью с Сергеем Кукановым

На предприятии есть производство, но вы ещё не доросли до крупных систем управления? Тогда вполне можете попробовать обойтись решением 1С:Управление .

Годовая отчетность за 2019 г.: бухгалтерская и налоговая

Новое в ЗУП за 5 мин [выпуск от 17.02.2020]

1С:ERP Урок 55. Исполнение заказа на производство

Пятьдесят пятый видеоурок вводного курса по «1С:ERP Управление предприятием». Тема на сегодня – исполнение заказа на производство (без использования пооперационного .

Кроме оплаты услуг физических лиц по подрядным и трудовым договорам, возникают расходы, не связанные с заработной платой. Получателями могут выступать не только сотрудники организации, но и любые другие люди. Чтобы эти выплаты были законными, их следует правильно отразить в 1С:ЗУП. Это потребуется для составления отчётности, а также для уплаты страховых взносов.

К незапланированным доходам можно отнести:

- призы и подарки, не относящиеся к наличным деньгам;

- услуги, представленные сотруднику в натуральной форме (оплата коммунальных услуг, питания, аренды, проезда);

- различные дивиденды;

- выплаты уволенным сотрудникам (временная материальная помощь на период трудоустройства);

- прочие расходы.

1С:ЗУП имеет специальные документы для первых четырёх видов расходов. Рассмотрим их подробней.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

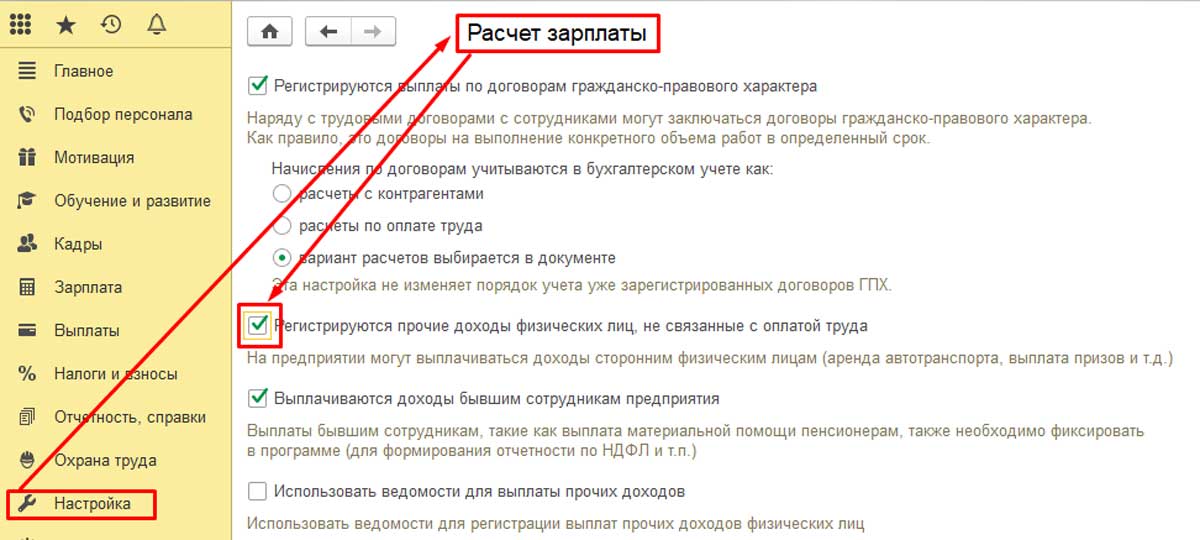

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

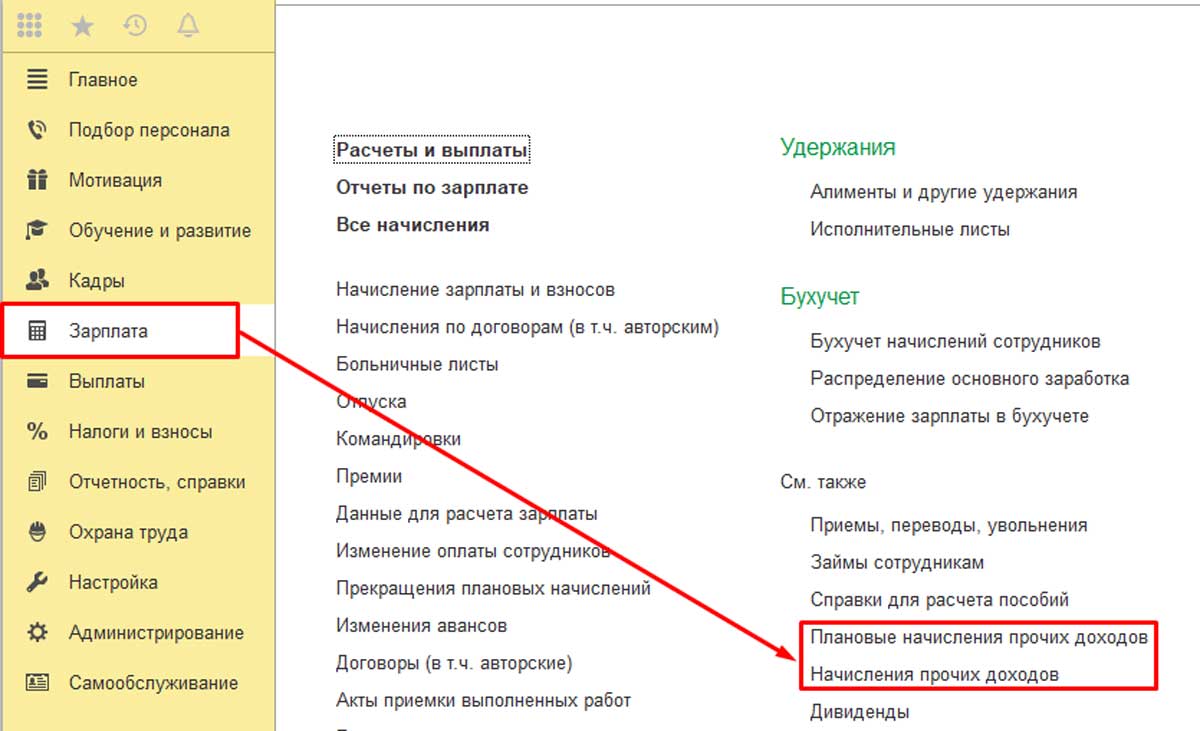

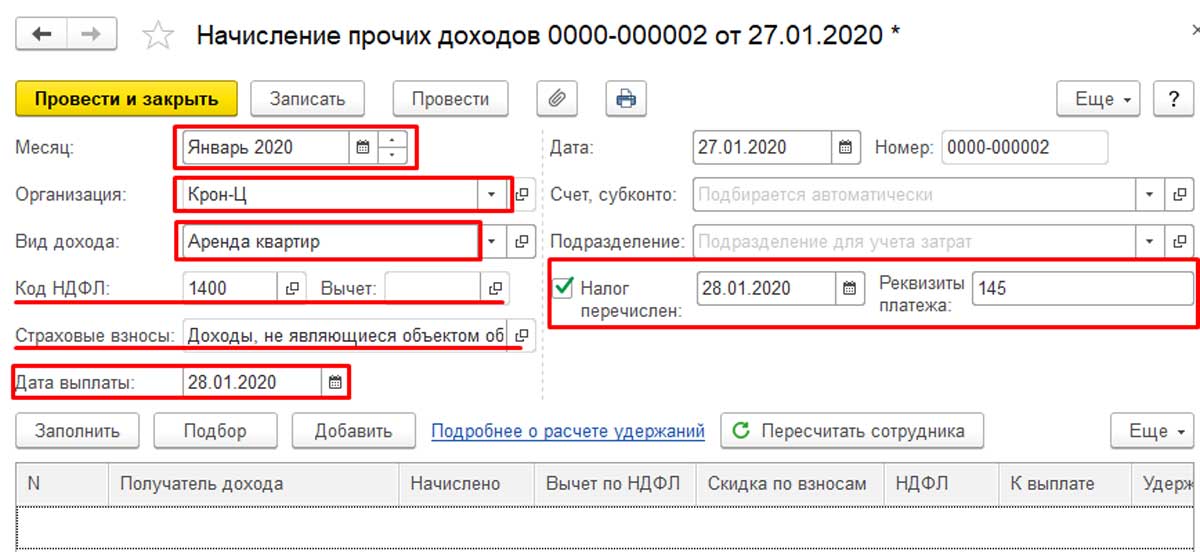

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

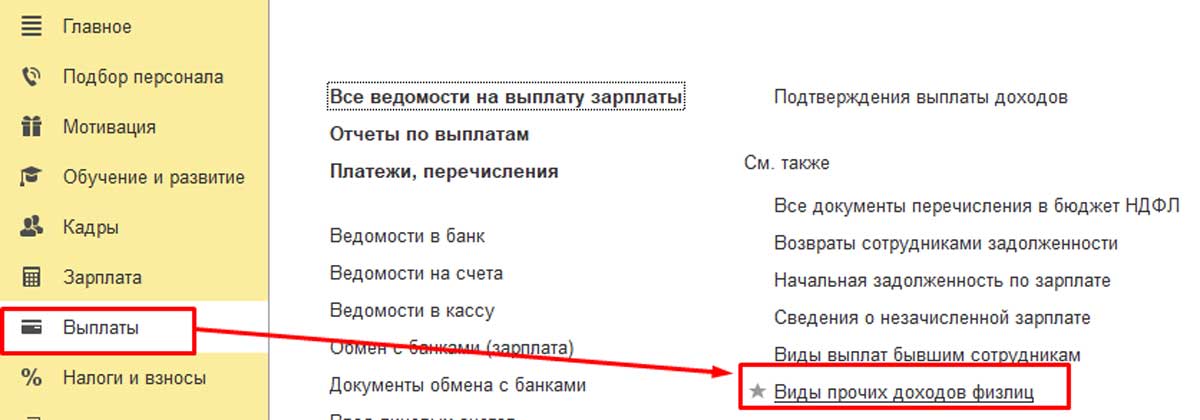

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

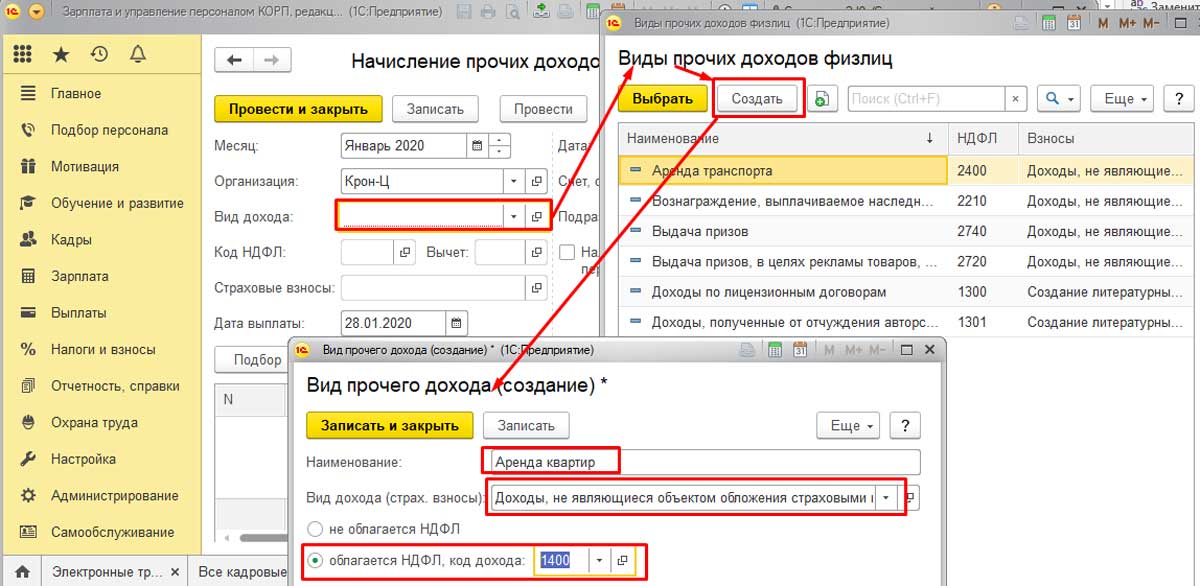

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

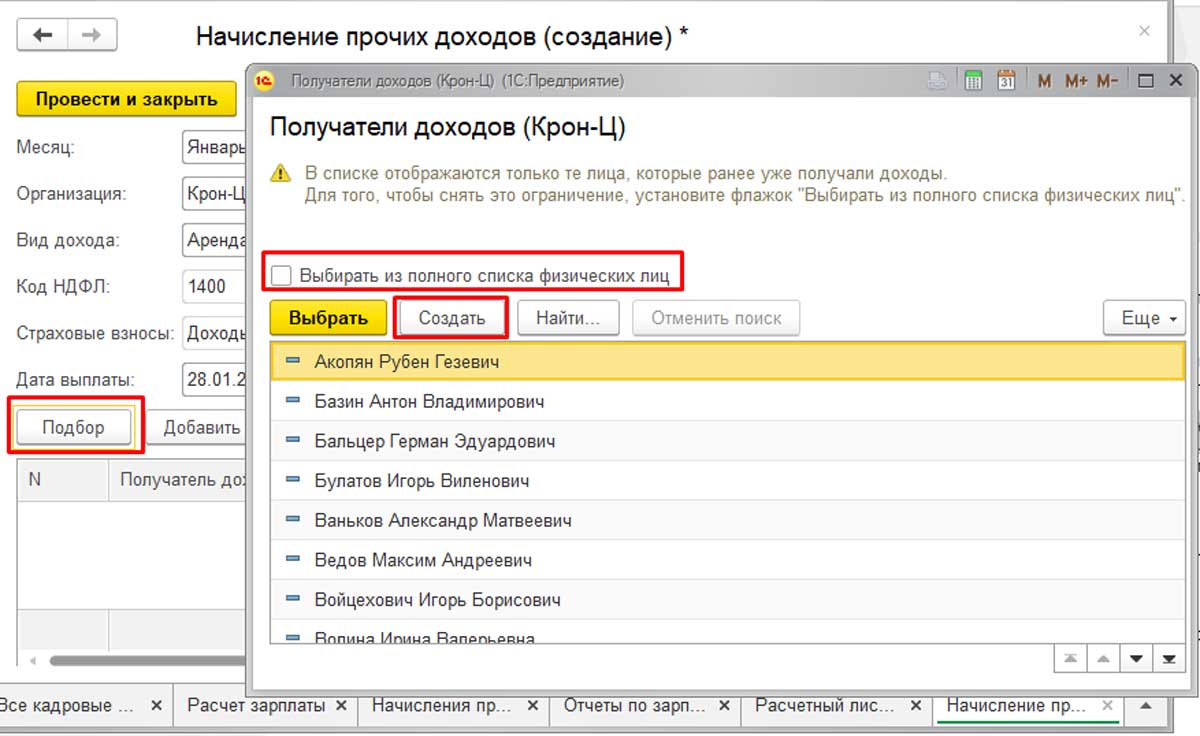

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» - «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

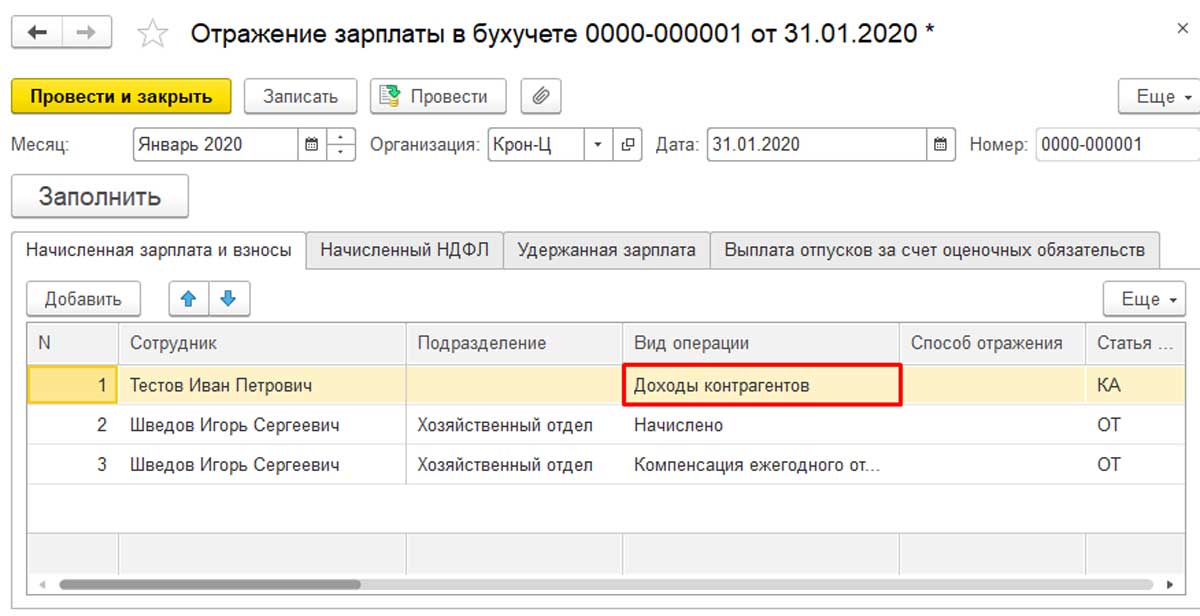

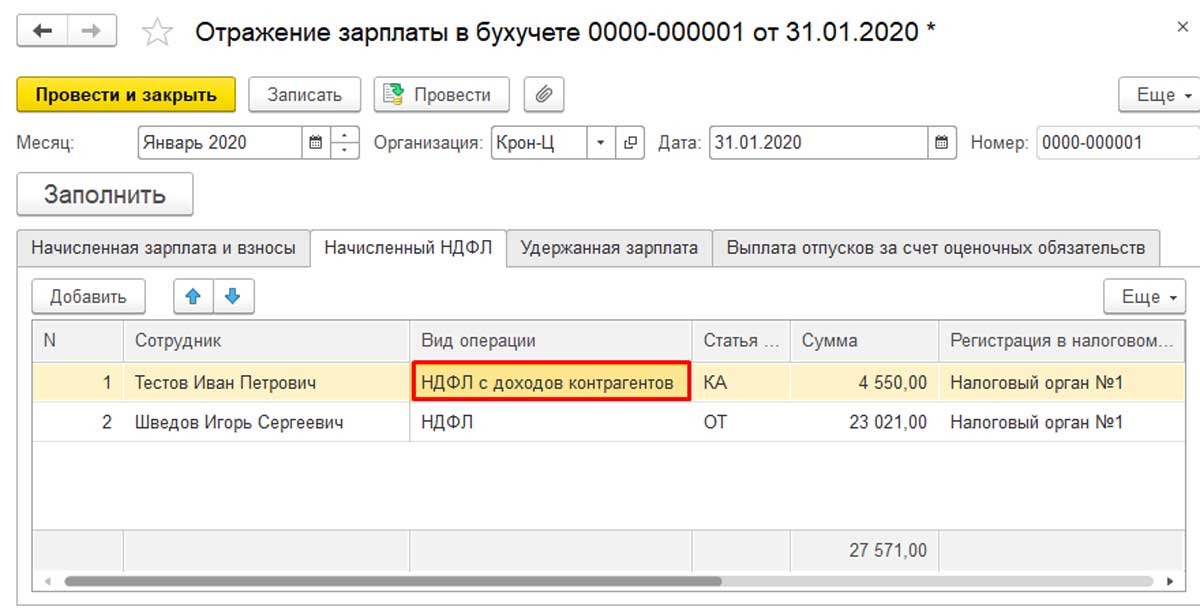

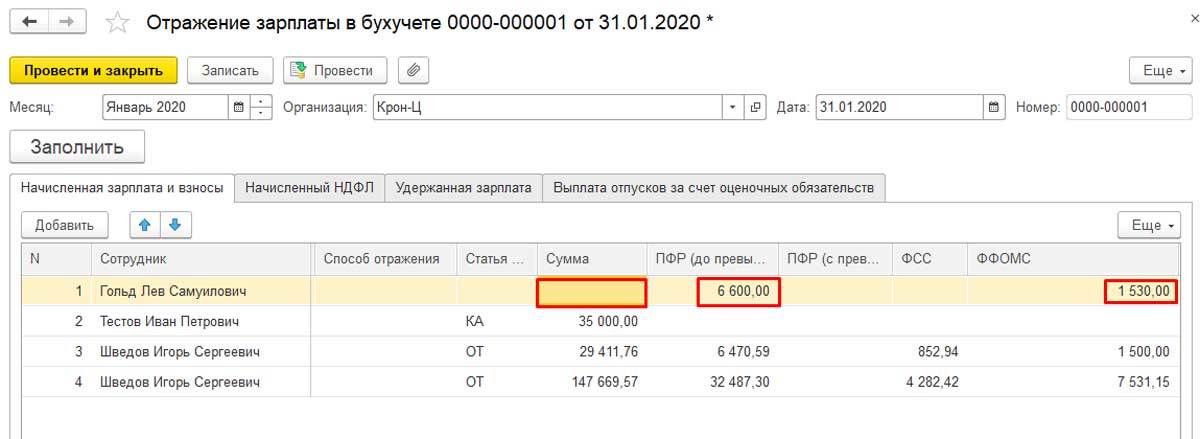

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.

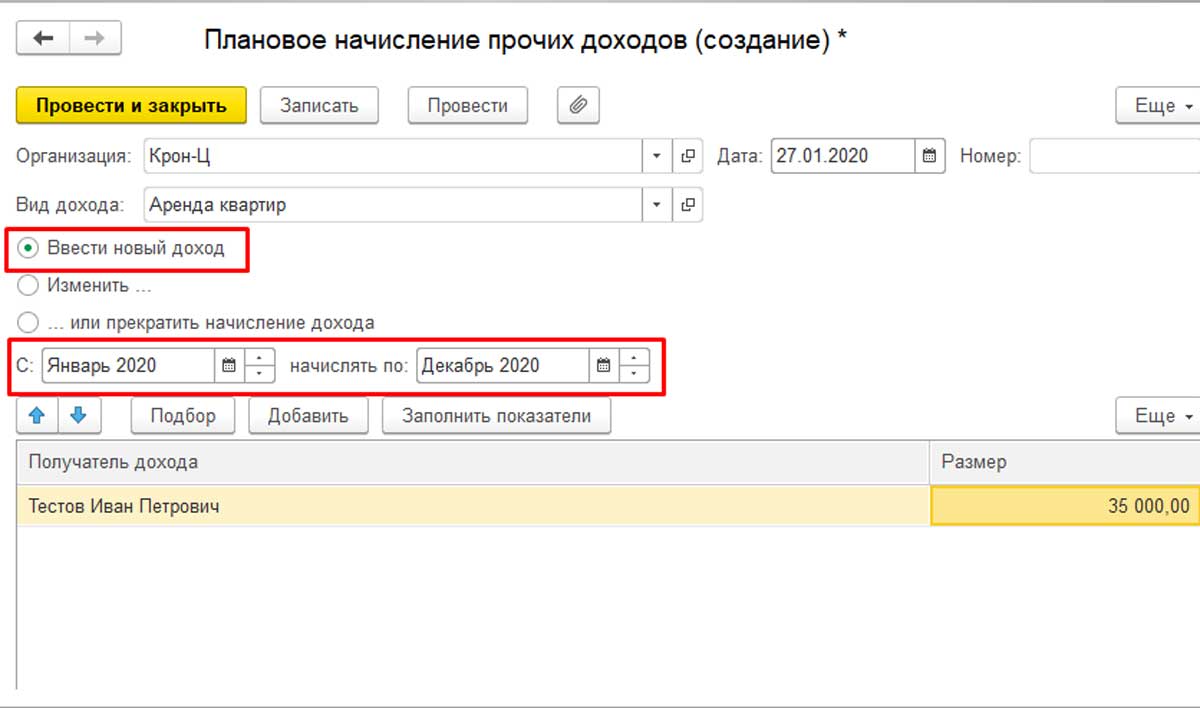

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

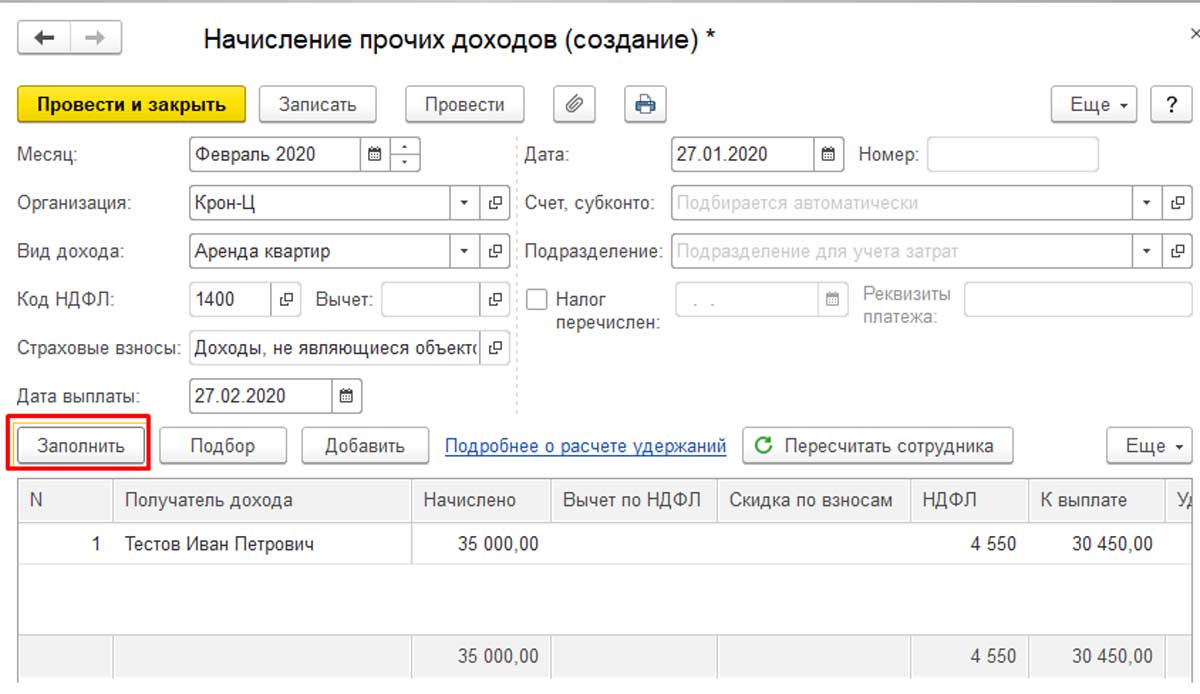

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

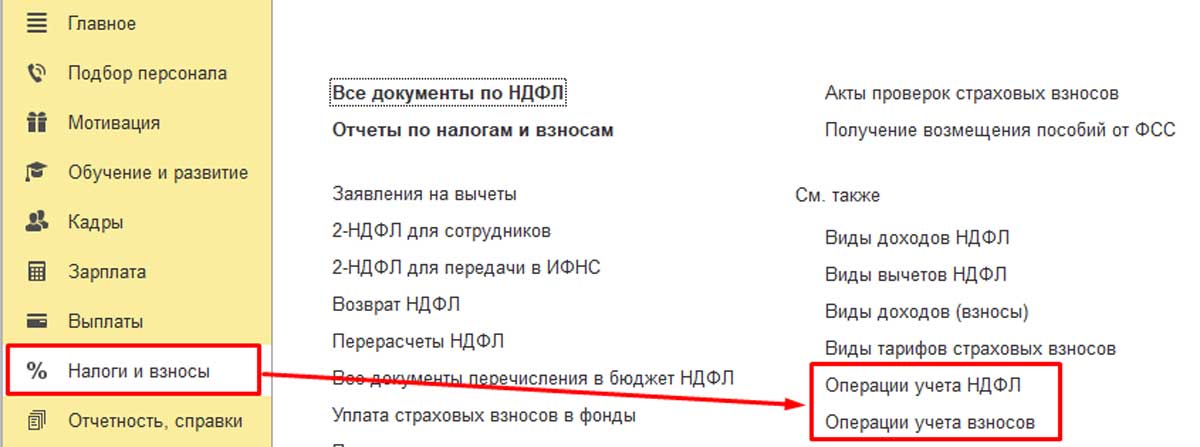

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

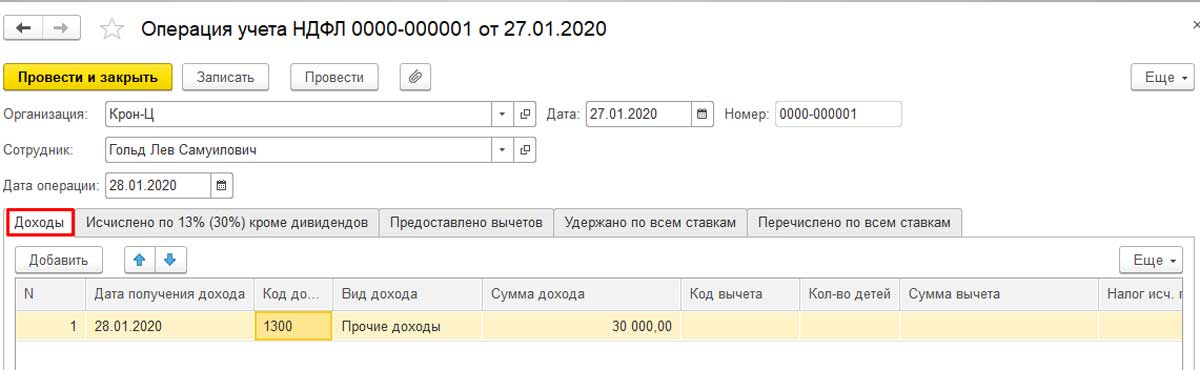

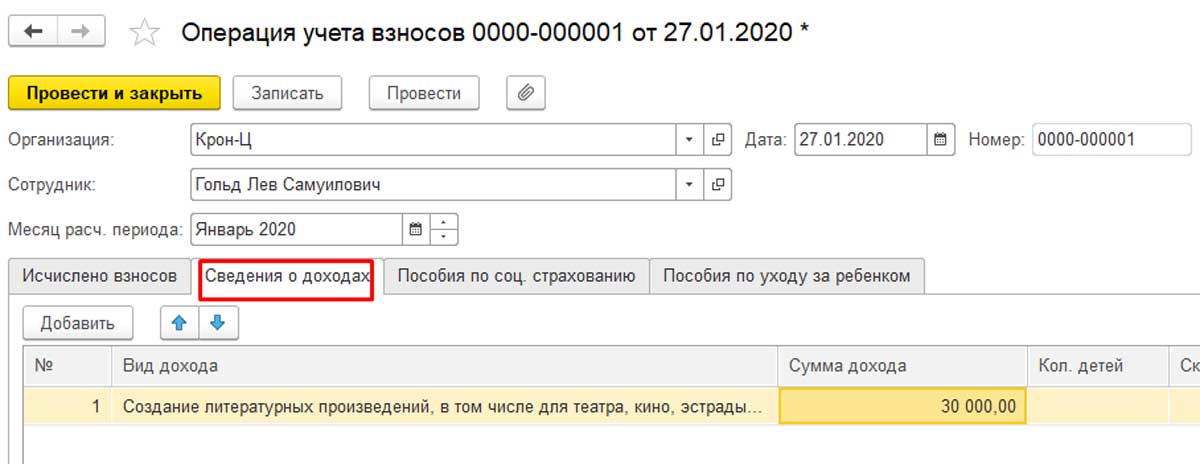

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

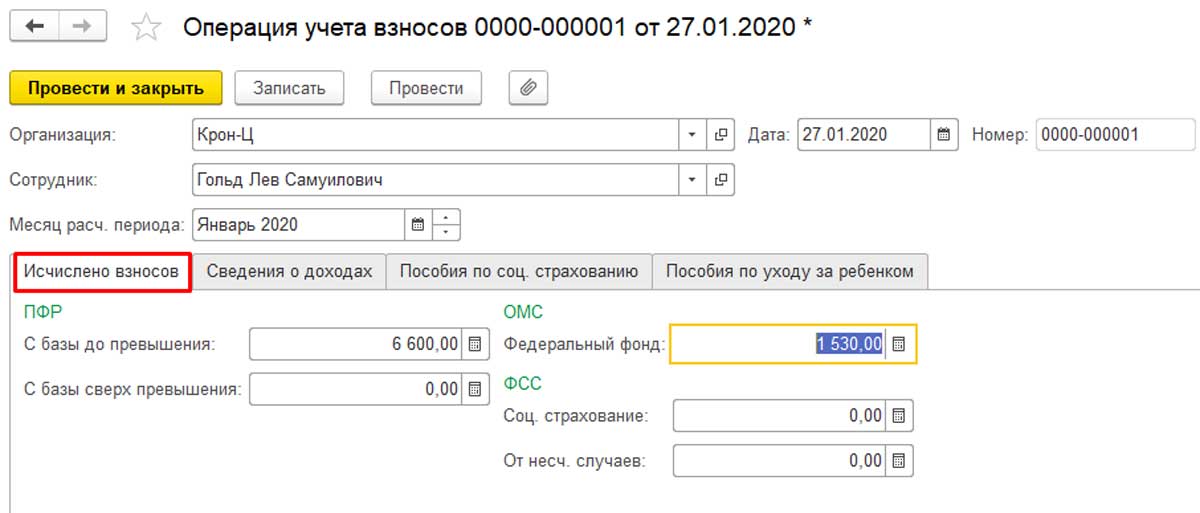

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

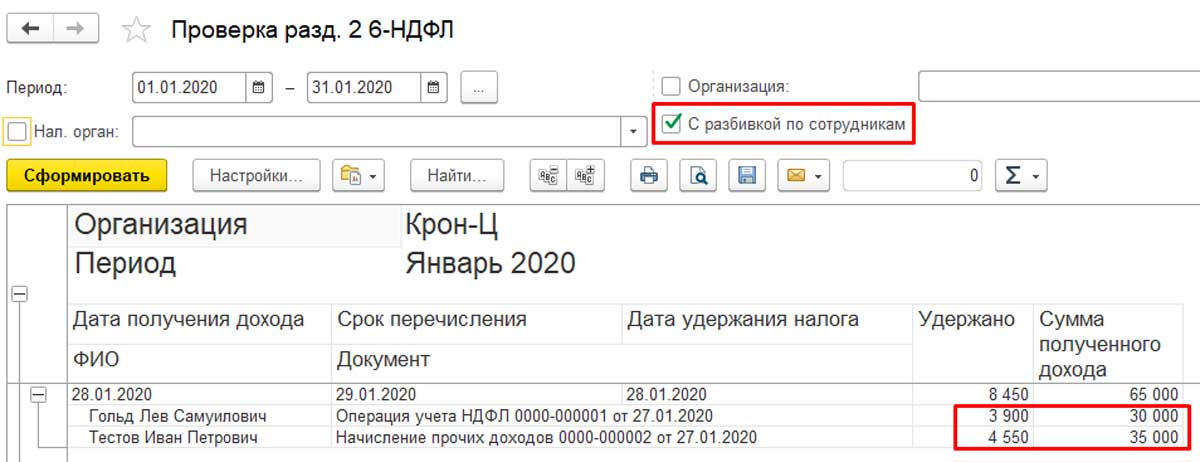

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

Как происходят в ЗУП выплаты не сотрудникам

При выплате прочих доходов не сотрудникам система 1С:ЗУП не используется. Для этой цели оформляется платёжное поручение или расчётно-кассовый ордер с использованием бухгалтерской программы. Однако суммы прочих доходов могут быть отражены в ЗУП в справочном порядке в расчётном листке или при проведении других перечислений.

Из статьи можно понять, что новая версия 1С:ЗУП стала понятней и удобней для пользователей, а наличие нового функционала позволит решать задачи в более короткие сроки.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Подскажите что за документ в разделе предприятия Прочие затраты (расходы). например мы хотим отнести сумму затрат на счет прочие расходы, но в корреспонденции что нужно выбрать. в описании официальном есть пример там выбрали "Прочие доходы" а в низу уже счет затрат и сумма. Но когда проводишь документ идем в анализ доходы и расходы по статьям сумма падает на расход и на доход? как так. то есть как правильно отражать расходы фирмы без использования Приходной накладной с вкладкой "Услуга"

1. В плане счетов настройте счет "Прочие расходы" (91.02) на аналитику по номенклатуре. Тип счета должен быть "Прочие расходы (распределяемые на финансовый результат)", способ распределения по Вашему усмотрению.

2. Заведите контрагента с названием "Прочие расходы". В разделе его карточки "Детали" поставьте галочку "Прочие отношения", а в разделе "Взаиморасчеты" снимите все галочки. В карточке этого контрагента на вкладке "Счета учета" в полях "Расчеты с покупателем"/"Авансы поставщику" выберите счет "Расчеты с разными дебиторами" (76.01), а в полях "Авансы покупателя"/"Расчеты с поставщиком" выберите счет "Расчеты с разными кредиторами" (76.02).

3. В номенклатуре заведите группу (папку) с названием "Прочие расходы". Под ней вбейте номенклатурные карточки с видом "Услуга" на все Ваши виды затрат. Назовите эти услуги в соответствии с Вашей классификацией видов затрат. В каждой такой карточке на вкладке "Счета учета" для поля "Счет учета затрат" (он должен быть там единственный) выберите "Прочие расходы" (91.02).

4. В документе "Прочие затраты (расходы)" поставьте галочку "Учет прочих расходов (контрагенты, учредители)", тогда в списке "Корреспонденция (кредит)" будут доступны еще и другие счета. Выберите из них счет "Расчеты с разными кредиторами" (76.02). В поле документа "Контрагент" выберите созданного Вами контрагента с именем "Прочие расходы". Далее делайте, как и хотели, таблично занося в документ Ваши затраты: указывайте в поле "Счет затрат (дебет)" счет "Прочие расходы" (91.02), в поле "Сумма" сумму вашей затраты, а в поле "Аналитика прочих доходов и расходов" соответствующую услугу, выбранную из группы "Прочие расходы" справочника "Номенклатура", которую Вы создали предварительно в пункте три. Другие поля заполнять не нужно.

5. Создайте документ "Расход из кассы", выберите в нем тип операции "Прочему контрагенту (учредителю)", укажите в поле "Контрагент" Вашего контрагента "Прочие расходы", укажите сумму, соответствующую общей сумме затрат по всему документу "Прочие затраты (расходы)", который создавали в пункте четыре, в поле "Корреспонденция" выберите счет "Расчеты с разными кредиторами" (76.02). Поле "Сумма расчетов" заполнится само.

Много предварительной настройки, зато потом один документ с перечнем затрат за день и один расчетный документ с общей суммой этих затрат. Плюс еще и в том, что будете видеть все свои затраты в оборотке по 76 счету обособлено от поставщиков.

А вообще, к таким недопониманиям приводит путаница с терминами "затраты" и "расходы". Это принципиально разные вещи, которые могут вообще друг с другом не пересекаться. И разработчики УНФ вносят в эту путаницу свою посильную лепту, небрежно используя терминологию в конфигурации. Расходы относятся исключительно к движению денег, а затраты участвуют в формировании себестоимости, или, как в нашем случае, расчету финансового результата. У Вас может быть тьма затрат и вовсе не быть расходов, но тогда возникнут долги. Или может быть много расходов, но не случиться затрат, если Вы занимаетесь, к примеру, финансовой деятельностью (кредитуете кого-то). Если Вам кредиты потом вернут, то Ваши расходы обернутся доходами с процентами и, как следствие, прибылью.

Читайте также: