Дельта в 1с это

Кумулятивная дельта – в трейдинге это показание индикатора, который считает совокупную разницу между сделками, прошедшими по цене ASK и BID. Кумулятивная дельта показывает разницу между рыночными покупками и продажи.

Дельта – что это простыми словами

В физико-математической науке дельтой является функция, которая отображает разницу между двух и более переменных. Так же, дельтой называется четвёртая буква греческого алфавита, после альфы, беты и гаммы. Именно, исходя из этих истоков, функция дельты записывается в виде треугольника. «Δ»! В сфере трейдинга дельта, как и полагается её формуле, показывает разницу некоторых переменных. А вот разницу, каких именно переменных, это ещё тот вопрос, который требует детального рассмотрения.

Например, дельта по футпринт, показывает разницу рыночных контрактов на покупку и рыночных контрактов на продажу. Ключевым словом здесь выступает прилагательное «рыночных». По причине того, что Market ордера́, сводятся исключительно с Limit заявками, то системе учёта дельты, нет необходимости дублировать объём контрактов. Отсюда вытекает вполне рациональный вывод. Отдельные ячейки, внутри каждого кластера, отображают результат дельт, исключительно ордеров по рынку, они же Market orders!

Внимание! Рекомендую вам ознакомиться с механикой рынка, что бы понять понятие кумулятивной дельты.

В свою очередь гистограмма индикатора дельта, суммирует все рыночные ордера за определённый период времени. Например, если мы используем 15-ти минутный таймфрейм, то бары гистограммы индикатора, отображают общий результат дельты, Market ордеров за 15 минут. Разумеется, что в расчёт дельты, берутся всё те же рыночные ордера. И ровно так же, как и в случае с «кластер дельта», здесь значения дельт, могут быть как положительными, так и отрицательными.

Что же касается такой разновидности дельта индикатора как, «динамический дельта профиль», так здесь всё аналогично. За исключением того, что данный горизонтальный профиль, указывает на преимущество покупателей и продавцов по отдельному ценовому уровню. Да. Вы можете возразить: «Так ведь кластер дельта отвечает за аналогичные результаты»?!

Мы с вами не согласны, так как кластер дельта (дельта по футпринт), отображает результаты разности, лишь за выбранный период времени. То бишь, на 15-ти минутном таймфрейме, отображается дельта по каждому ценовому уровню, только в рамках этих 15-ти минут. Тогда как динамический дельта профиль, суммирует все значения дельт за установленный трейдером временной отрезок!

Кумулятивная дельта основы.

Для кумулятивной дельты имеет ли значение масштаб таймфрейма

Cumulative – переводится как, совокупный, суммарный или накопительный. Из этого определения сразу становится понятно, что данный тип индикатора дельта, что-то накапливает или суммирует. Совершенно верно. Функция дельта с прилагательным «кумулятивная», подразумевает накопление всех дельт, от каждого бара гистограммы за выбранный период времени. И абсолютно не важно, какой масштаб фрейма мы с вами используем при торговле. Вернее важно, но лишь отчасти. Чтобы прояснить картину, рассмотрим один и тот же пример в 2-х вариантах:

Предположим, один из участников рынка, анализирует колебания цен, используя кумулятивную дельту. Важным условием в данном примере, является то, что в качестве фильтра, он использует дневной параметр «накопления». При этом он оптимистично настроен, анализировать и торговать финансовый актив, исключительно на таймфрейме Н1. То есть, его гистограмма индикатора, учитывает «часовые» дельты, с началом открытия биржи.

Теперь представим, что внутридневной трейдер из другого подъезда, так же использует в своей торговле дневную «накопительную» дельту. То есть, его гистограмма индикатора, так же рассчитывает показатели дельт, с момента открытия рынка. И, разумеется, тоже с эффектом «накопления». Но теперь этот персонаж предпочитает работать на 15-ти минутном масштабе. Так, его индикатор кумулятивного эффекта, будет отображать суммируемые значения дельт, относительно его рабочего таймфрейма.

На выше представленном скриншоте, продемонстрированы 2 снимка, которые в точности иллюстрируют придуманные выше примеры. Вопрос; для системы учёта накопительного эффекта, есть ли разница в таймфреймах, для кумулятивной дельты, с охватом расчёта в 1 день? Ответ; и да – есть разница, и нет – не имеет значение для самого индикатора Daily Cumulative Delta! Проясним картину, для полного исключения возможных вопросов и вероятно наивных утверждений, типа: «Как такое вообще может быть»? «Да неее. Так не бывает»!

Накопительный эффект кумулятивной дельты.

Здесь на самом деле всё очень даже просто. Если мы рассматриваем накопительный эффект кумулятивной дельты, относительно заданного параметра, то есть дневного периода. То в этом случае, для самого индикатора, не имеет абсолютно никакого значения, какой масштаб фрейма отображается на данный момент времени. Что при фрейме в 1 час, что при масштабе 15-ти минутных свеч. Дневная кумулятивная дельта, всё равно будет производить расчёты за весь текущий день.

Индикатор дельта – представляет из себя визуализацию разницы сделок, прошедших по цене ASK и BID. Грубо говоря, это визуализация разницы между покупками и продажами.

Что такое дельта и как рассчитывается её функция

Термин дельта относится к большому количеству наук, но всё же, ближе всего к её интерпретации располагает «гранит» математики. Поскольку в основе её расчёта лежит банальное математическое действие вычитания. Несомненно, разновидностей формул дельты превеликое множество. Но нам, как практикующим ритейл трейдерам совсем не обязательно окунаться с головой в дебри сложнейших расчётов. А посему, мы рассмотрим типичный вариант, наиболее актуальный для применения в области спекуляций финансовыми активами.

Наглядная аналогия расчёта функции дельта

Дельта показателя получается путём вычитания одной переменной, из другой переменной. За основу переменной можно брать абсолютно любое значение. Как вариант, для примера давайте возьмём «общесреднюю» температуру по больнице. Так, в фойе 1-го этажа поликлиники комнатная температура составляет 16°. А вот в операционной на 3-м этаже, температура колеблется в районе 23-х°. Здесь не нужно обладать степенью магистра, чтобы посчитать дельту температуры.

Мы просто из 23-х° вычитаем 16°, и получаем значение дельты, которая равна 7-ми градусам. Пожалуйста, не путайте функцию дельты с принципом расчёта среднего значения. Где последний пример, рассчитывается посредством сложения всех переменных, а затем деления полученной суммы на их общее количество. И в итоге мы получим среднюю температуру по больнице, которая равна 19.5°!

Функция дельты; 23 – 16 = 7

Функция среднего значения; 23 + 16 = 39 / 2 = 19.5°

Что отображает индикатор дельта

Прежде всего, нужно понимать, что дельта индикатор не относится к категории инструментов технического, или графического анализа. Ровно, как он и не относится к методу фундаментального анализа рынка ценных бумаг. Вообще, данный механизм анализа ценообразования, индикатором можно назвать с очень большой «натяжечкой». Поскольку это не трендовый индикатор, не графический инструмент, и даже не осциллятор. Но, тем не менее, дельта показатель принято называть индикатором.

Данный индикатор имеет гистограмму в виде вертикальных столбцов, которые располагаются от нулевой отметки. И тянутся в обе стороны, как вверх, так и вниз. Одна палочка гистограммы соответствует одной свече, которая расположена напротив этого столбика. Примечательно, что данные соответствия колоночек гистограммы и свечей/баров, сохраняются при любом отображении графика. Будь то свечи, бары, кластера или профиля – не важно. Более того, эти соответствия не меняются и при переключении между таймфреймами!

Верная интерпретация цветовой палитры гистограммы

Исходя из примера, продемонстрированного в начале статьи, мы знаем, что дельта это разница между двумя (и более) переменными. В понимании самого принципа расчёта индикатора, в одном баре гистограммы подразумевается суммарная дельта, относительно соответствующей свечи. Так, бары гистограммы зелёного цвета, устремляющиеся вверх, говорят ритейл трейдеру о преимущественном объёме на покупку данного актива.

ПРОРЫВ в вашей торговле!

Эта информация шикарно накладывается на торговлю, с помощью методов VSA . Фактически, эта информация способна сделать прорыв в вашей торговле.

Тогда как, бары гистограммы красного цвета, спускающихся вниз, сигнализируют практикующему трейдеру о преимущественной сумме всех контрактов на продажу, того же актива. Так же заметьте, что расчёт дельты гистограммы происходят в рамках выбранного таймфрейма. То есть, если у нас отображается таймфрейм Н1. Тогда и столбик гистограммы индикатора, будет отображать дельту всех покупок и всех продаж, за один час.

Рассчитаем дельта показатели

На этом снимке мы с вами наблюдаем графика футпринт в виде отображения ценообразования «объём дельта». И для детального разбора принципа дельты в само́й гистограмме индикатора, за основу мы взяли последний сформировавшийся кластер. Где за показателем дельты по каждому ценовому уровню отвечает именно правая колонка. То есть, расщеплять по частицам мы будем ячейки разного цвета. Боксы с положительными и отрицательными значениями, именно правого столбца кластера.

В первую очередь сложим все значения с положительными результатами дельт. Точнее выразиться, суммируем все показатели зелёных ячеек, отвечающих за преимущественные покупки в течение 1-го часа. В нашем случае финансового производного инструмента – фьючерс на валютную пару EUR/USD (тикет на Чикагской бирже CME – 6Е). Запишем это произведение в виде текстовой записи:

41 + 128 + 243 = 412 контрактов, составил конечный результат дельт, имеющих приоритет покупателей!

Далее, необходимо суммировать все значения дельт, имеющих превосходство по продажам фьючерса 6Е:

10 + 63 + 209 + 52 + 4 = 338 контрактов, составила дельта на преимущество продаж, по данному активу!

Теперь, всё что нам остаётся – это найти разность между положительными дельтами и дельтами с отрицательными значениями:

412 – 388 = 74 контракта, составляет наша дельта относительно этого соответствующего ему кластера! А правильнее будет сказать, что этот положительный показатель дельты, демонстрирует ритейл трейдеру о приоритете покупок фьючерса 6Е. О преимущественном доминировании, именно «агрессивных» покупателей над «агрессивными» продавцами!

Верно трактуйте термины «агрессивный трейдер» и «ритейл трейдер»

Мы не просто так уделили абзац такому термину как, «агрессивный» игрок. Или, как его ещё можно охарактеризовать, «ритейл» трейдер. Поскольку в этих «ключах», так же содержится не маловажное понимание формирования положительной или отрицательной дельты! И сразу хотим предостеречь вас, чтобы вы не путали термин «агрессивный» игрок с термином «агрессивная торговля».

С последним термином, кстати говоря, вы можете познакомиться более тесно, просто, кликнув на ссылку с соответствующим определением. От себя же могу добавить, что предлагаемый к просмотру материал «агрессивная торговля», имеет тотально важную значимость. Где опытный биржевик, с более чем 10-ти летним стажем, рассказывает самые важные аспекты и наивкуснейшие плюшки.

Относительно важности соблюдения «риск менеджмента и мани менеджмента». Для достижения именно стабильного успеха в сфере трейдинга. Особенно это относится к только-только начинающим и практикующим трейдерам. К торгово-финансовым дилетантам, которые абсолютно далеки от реальных возможностей трейдинга.

ПРОРЫВ в вашей торговле!

Эта информация шикарно накладывается на торговлю, с помощью методов VSA . Фактически, эта информация способна сделать прорыв в вашей торговле.

Так, под выражением «агрессивный покупатель», подразумевается участник торгов, заключающий свои сделки «по рынку». Или Market Order’ом, если сказать на языке трейдинга. То бишь, это трейдер который, клацает по кнопкам купить/продать (Buy/Sell). Именно в момент входа в позицию, то есть чисто с физической точки зрения.

Так же и «агрессивным продавцом» нарекается ритейл трейдер, который заключает свои сделки, тоже «по рынку». Чисто физически, просто нажимая кнопки Buy и Sell. В данных контекстах имеется в виду, что эти ритейл трейдеры не используют в своих торговых решениях такие рыночные ордера как; Buy/Sell Limit, Buy/Sell Stop, Buy/Sell Stop Limit, и прочие биржевые и внебиржевые заявки.

Почему трейдеров, использующих Market order, называют агрессивными участниками рынка

В действительности, рыночная обитель, просто кишит разновидностью инициативных и отзывных игроков. Биржевых и внебиржевых участников рынка. «Адресных» и «агрессивных», в том числе трейдеров. Хотя, как по мне, так инициативных игроков, можно так же наречь и агрессивными игроками. Поскольку твердь сведе́ния ордеров основывается на следующих, неизменных принципах;

Рыночный ордер, он же Market order, всегда и только сводится с лимитным ордером. И никак иначе. А посему, когда мы употребляем выражение «агрессивный» участник рынка, то здесь подразумевается исключительно инициатива движения цены. Так как только Market order способен сдвинуть цену! Так же эти рыночные ордера в мировом сообществе биржевиков, именуются как «ордер двигатель».

Кстати! У нас на сайте есть целая лекция, которая посвящена механике рынка.

В то время как лимитные ордера, они же Buy Limit и Sell limit, останавливаю цену. Поскольку, если мы углубимся в понимание сведения ордеров, то мы обнаружим рыночный канон их взаимодействия. А именно; Когда трейдер покупает, предположим, 10 контрактов на фьючерс EUR/USD, то цена начинает неизбежно возрастать. Ведь целесообразно предположить, что актив стал дороже на 11.0815 долларов (если был «внесён залог» по цене 1.08150)!

Но вся соль заключается в том, что для реализации покупки 10-ти контрактов, необходим лимитный контрагент. То есть, необходимо, чтобы этот объём фьючерсов, кто-то продал «агрессивному» трейдеру. И то расстояние, которое цена пройдёт, ещё не исполнив трейдера с его 10-ю контрактами, называется «проскальзывание».

И только по достижении ценой лимитного продавца, цена остановит свой ход. Так как в понимании механики рынка, продавец удовлетворил покупателя. Всё! Нет на данный момент ни спроса, ни предложения. На рынке воцарил баланс между покупателями и продавцами. Да друзья, мы отдаём себе отчёт в том, что мы довольно далеко ушли от основной темы. Но только вопреки выше рассмотренной концепции сведения ордеров, теперь мы с вами чётко понимаем очередной термин.

Информация на сайте, хоть и шикарная, однако в наших социальных сетях её в сотни раз больше. Подпишитесь на наши страницы и получайте качественную информацию быстро и с гарантией.

Подпишитесь сейчас:

Что значит ритейл трейдер

Инициативный игрок, он же агрессивный ритейл трейдер, зовётся таковым по причине того, что именно он толкает цену. Короче говоря, термин «агрессия» здесь вовсе не подразумевает враждебно настроенного трейдера соперника! Ровно так же, как совсем и не подразумевает трейдера авантюриста, безрассудно и максимально завышающего все мыслимые и немыслимые риски.

Что же касается определения «ритейл» (трейдер, игрок), так здесь всё проще пареной репы! В переводе с англоязычного лексикона на наш язык интерпретации, ритейл означает «розничный». То есть, здесь не имеется в виду, что ритейл трейдер спекулирует исключительно малыми объёмами. Скорее тут присутствует трактовка внутридневной торговли. Нежели долгосрочных позиций.

Вообще, хочется от себя добавить, что территория трейдинга просто напичкана всевозможными терминами и тезисами. Которые, так или иначе, переняты из различных сфер наук, деятельностей, функций, жизненных процессов и быта. А в последствие и трактуются под торгово-финансовые и экономические определения…

Первостепенное преимущество индикатора Delta

Прежде обратим внимание на одно из самых значимых преимуществ данного индикатора. Благодаря своей простейшей математической функции, индикатор дельта позволяет трейдеру переключить своё внимание с классического метода анализа. По японским свечам или по барному отображению графика, на более продвинутый способ анализа. Но теперь уже не анализа колебания цен, а отслеживание корреляции потока ордеров и направленной тенденции цены. За счёт несоответствий направления свеч и показателей дельты.

Более того, в отличие от «дельты по футпринт», где ритейл игрок может наблюдать показатели дельт лишь по определённому ценовому уровню. Согласно тому, что ячейки кластеров отображают значения дельт, лишь по определённому ценовому уровню. А вот гистограмма дельта индикатора, предоставляет агрессивному трейдеру возможность прослеживать поток ордеров. Совокупный объём значения дельт, за общее, или отдельно выбранное движение (тренд, тенденция, коррекция, консолидация).

Такой способ анализа по гистограмме дельта показателей, как выявление расхождений, может стать незаменимым помощником ритейл спекулянта. Инструментом анализа, который кардинально отличается от привычного взгляда на хаотичные изменения направления движений. Здесь имеются в виду ситуации, при которых, например, японская свеча устремляется вверх в течение, ну скажем 15-ти минут. А значение дельты в гистограмме индикатора, демонстрирует преимущество на продажи!

И здесь возникает вполне закономерный вопрос: «Разве так бывает»? Как вообще такое может быть»? Такое очень даже может быть! Скажем больше – такое явление встречается достаточно часто. И вот с чем связанны такие расхождения между направлением цены, за определённый период времени, и дельта показателями в гистограмме индикатора.

Преимущество дельта показателя покупателей, не всегда предполагают именно покупки

На этом снимке обратите внимание на временные отметки, где вопреки красному цвету свечи, значения дельты гистограммы, демонстрируют преимущество покупок. Посмотрите на первую временную отметку, с положительным значением дельты 150 контрактов. Эта цифра, прежде всего, говорит нам о том, что в течение этих 15-ти минут, покупатели доминировали над продавцами. Однако свеча напротив этого бара имеет цвет определяющий снижение цены.

Так эти, мягко говоря «несовпадения», могут трактоваться как, дивергенция или конвергенция. Если мы будем рассматривать данную ситуацию, с точки зрения чисто технического, или графического анализа цен. В действительности же, если сюда взглянуть с ракурса сведения ордеров, то перед нами картина раскрывается «во всей своей красе»! Предположительно, как один из вариантов, здесь в японской свече на временной отметке 07:45, вполне можно допустить выход крупного инвестора. И как следствие, уход цены наверх.

И объясняется это тем, что преимущественные покупки (по дельте), необязательно должны быть именно покупками. Не ясно? Поясняем! Возможно, мало кто знает, но в значения Ask (покупки), записываются не только Market покупки, как таковые. Но и банальные выходы из позиций по: Stop Loss при коротких позициях (продажа актива – Short), и Take Profit при длинных позициях (покупка инструмента – Long). Таким образом, при очередных активациях стоп приказов, дельта значение, априори накопилась. Повторюсь, вопреки нисходящим 15-ти минутам!

Такая же концепция может прослеживаться и на отметке 09:00 часов утра. Но теперь, данная корреляция, предполагает остановку восходящего движения. Хотя, это не меняет принцип интерпретации отслеживания расхождений. Впрочем, как и на отметке 12:00, мы так же можем наблюдать накопительную дельту при свече красного цвета.

Кстати, если вам приглянулся метод анализа по дельте значениям. Корреляции и расхождения потока ордеров с движением цены. А так же, прочие «вкусные плюшки» с использованием дельта функции. То ознакомьтесь с не менее эффективным индикатором «кумулятивная дельта»!

Пытаясь освоить трейдинг самостоятельно – это подписаться под «кашей в голове» и согласиться с тотальным непониманием рыка. Я предлагаю избавиться от этого раз и навсегда. Чёткая и последовательная программа изучения.

Динамический дельта профиль – тоже, что и обычный дельта профиль. Разница в том, что в динамическом варианте, профиль дельты перемещается вместе с ценой и меняется в зависимости от происходящего на графике.

Профиль дельта

Многие, совсем только-только начинающие трейдеры могут спутать профиль дельты с профилем рынка. Кстати, профиль рынка так же подразумевает и горизонтальные объёмы. Со всеми его разновидностями. Такими подвидами как, тиковый и реальный, дневной и динамический, и т.д…

Но на самом деле, между этими двумя профилями существует колоссальная разница. Профиль рынка показывает общий объём контрактов (или тиков) по каждому ценовому уровню. В то время как профиль дельта отображает разницу общего количества контрактов. Так же по каждому ценовому уровню.

Так же, если мы будем интерпретировать профиль дельта под ракурсом «накопления», то получается следующая картина: Уж поскольку бары дельта профиля в расчёт берут все значения Ask и Bid, то здесь получается, что присутствует эффект накопления. То есть, с точки зрения именно накопительной концепции, индикатор дельта профиль, превращается сродни кумулятивной дельты.

Взгляните на эту иллюстрацию с изображением 2-х скриншотов. Здесь запечатлены 2 этих индикатора, но в разных масштабах. На скриншоте 1-го плана, график и сопровождающий его 2 этих индикатора отображаются в полном масштабе. На снимке 2-го плана, тот же график, те же гистограммы и с той же рыночной ситуацией. Но уже в увеличенном виде, с демонстрацией числовых показателей.

Обратите внимание, какая между ними разница. И разница не только по длине каждого из бара этих гистограмм. Но и ощутимая разница в числовых показателях. Но так как наша тема всё-таки «профиль дельта», то заинтересовавшимся персонажам профилем рынка, можем порекомендовать соответствующее издание. Нажав на соответствующую ссылку, вы ознакомитесь с горизонтальными объёмами.

Что показывает дельта профиль

Как уже говорилось выше главной и, пожалуй, неизменной аксиомой дельты является разница. Но разница чего? Непонятно! Поэтому, прежде чем ответить на вопрос «что показывает дельта профиль», необходимо ответить на следующий вопрос. Что вообще такое дельта? И чтобы нам не углубляться в научные истоки, дебри и происхождения математических функций дельты, перейдём сразу на территорию трейдинга.

В нашем случае, индикатор профиль дельта демонстрирует разницу между общим количеством Ask и Bid цен. Разумеется, по каждому ценовому уровню. Поскольку профиль дельта в том и отличается от других индикаторов дельт. Что показывает значения не по временной шкале, а по ценовой координате. Впрочем, как и отображение графика «Кластер дельта».

Например, по временным «меркам» работают такие классы дельта индикаторов как; «Дельта индикатор» и «Кумулятивная дельта». Кстати, для пополнения и укрепления ваших знаний, очень даже рекомендуем познакомиться с этими материалами более тесно. Поскольку только комплексный подход к данному виду анализа, предоставляет трейдеру шанс, на успешную, а главное стабильную прибыль!

Но вернёмся к нашей непосредственной теме. Итак, каждый бар гистограммы профиль дельта показывает нам разницу между ценами Ask и Bid. И чтобы это продемонстрировать, давайте со свечного отображения графика переключимся на график «Бид-аск кластер». Для более наглядного примера включим 2-х часовое отображение, чтобы расчёт дельта гистограммы охватывал все свечи (кластера) загруженных данных.

На этом снимке мы видим 3 кластера, которые подпадают под максимальное значение дельты профиля. Максимальная отрицательная дельта индикатора пришлась на цену 1.13605. Отображение этой цены видно в правом нижнем углу снимка. Итак, давайте подсчитаем, сколько контрактов по цене Ask прошло по этой цене. В нашем примере, в течение 6-ти часов. И сколько прошло контрактов по ценам Bid. А затем посмотрим на результат дельты по этой цене. Отрицательная ли она будет по итогу, как нам показывает бар гистограммы.

- Ask цены – 1 267+279+85=1 631

- Bid цены – 293+297+91=681

- Дельта – 1 631-681=-950

Итого, по цене 1.13605 отрицательная дельта составляет -950! Другими словами, по этой цене в течение 6-ти часов, прошло больше контрактов по ценам Ask. Да, кстати. Что такое цены Ask и цены Bid, вы можете узнать, перейдя по одноимённой ссылке. Материал, на который вы попадёте, так же достаточно подробно рассказывает о цене Last. Цена, которая не менее важна для понимания ценообразования. В общем, жмите сюда «Ask Bid Last».

Динамический дельта профиль

По всем функциям «динамический дельта профиль», фактически ничем не отличается от «дельта профиль». За исключением 2-х незначительных нюансов. Один из них, ну уж совсем банальный. А именно, название собрата дельта профиля – «динамический». Но именно приставка «динамический» и придаёт этой гистограмме отличительный характер. Он же и является другой отличительной чертой.

Вообще, нам бы не мешало разбираться в значимых словах, которыми нарекают тот или иной индикатор или термин, на территории трейдинга. Так определение «динамический», подразумевает целый ряд синонимов. Среди них динамичный, меняющийся, подвижный или богатый действием. Чтобы это лучше прояснить, взглянем на то, как выглядит гистограмма динамического дельта профиля.

Как мы можем видеть на этом скриншоте, динамический дельта профиль строиться на произвольный участок рабочего графика. Уж поскольку для эмпирического примера мы выбрали аналитическую платформу SBProX, значит, и расскажем все возможности. Вобщем, данный инструмент «динамический дельта профиль» можно не только наносить на произвольный участок рынка. Но и мобильно так, перетаскивать его. А так же, менять его не только периметр, но площадь отображения.

Более того, при увеличенном масштабе, у нас появляется возможность рассмотреть числовые значения по каждому из ценовых уровней. Так же фишкой данной гистограммы является то, что он увеличивается вместе с рабочим отображением. Все эти функции позволяют трейдеру иметь огромное преимущества перед другими участниками рынка. Появляются прерогативы перед игроками, анализирующими рынок с точки зрения классического технического анализа.

Польза дельта профиля в торговле

Что же. Мы проговори о функциях, способах отображения и отличия этого индикатора, относительно горизонтальных объёмов и/или профиле рынка. Предлагаю посмотреть, как будет вести себя профиль дельта при динамическом развитие ценообразования. То есть, при непосредственной торговле. А в дальнейшем подтвердить или опровергнуть пользу данной гистограммы. И если всё-таки есть польза от его применения, или нет. А если есть, то в какой степени она себя проявит.

Посмотрим на 1-й снимок данной 4-ки скриншотов. Здесь дельта гистограмма образовала некую область цен в районе 1.0877-1.0887 долларов за евро. Мы видим как цена, при нисходящем движении дважды упершись, оттолкнулась от этой области цен. С большой долей вероятности, здесь располагается некоторая плотность лимитных покупателей. Возможно. Этого мы утверждать не можем. Кстати. Если вы всё ещё не ознакомились с материалом «Ask Bid Last» то, сейчас, самое время.

Термин Дельта (англ. Delta) вошел в обиход трейдеров в далеком 2002 году, когда был изобретен революционный график Футпринт (англ. Footprint chart). Толчком для этого послужило повсеместное распространение информационных технологий и интернета, затронувшее и сферу трейдинга. Именно тогда доступ к данным о реальных объемах торговли на бирже перестал быть привилегией узкого круга участников рынка, а метод VSA (англ. Volume Spread Analysis — анализ объема и спреда) получил широкое распространение в среде ритейл трейдеров.

Сегодня ритейл трейдер, анализирующий, например, котировки валют Форекс (Forex), благодаря платформе ATAS может подкрепить свои решения торговыми объемами валютных фьючерсов (евро, британского фунта и других). Передовой, интуитивно понятный, а главное ставший доступным каждому, способ визуализации потока ордеров продолжает и по сей день помогать ритейл трейдерам выходить на новый профессиональный уровень.

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Расчет Дельты

Дельта представляет собой разницу между рыночными покупками и рыночными продажами по каждой цене (footprint delta), в каждой свече/баре (bar delta) или за период (cumulative delta — кумулятивная дельта).

Дельта рассчитывается путем вычитания объема контрактов, проторгованных по цене Bid из объема контрактов, проторгованных по цене Ask. В платформе ATAS сделками, совершенными по цене Ask, считаются сделки, инициированные «агрессивными» покупателями. Сделками же, совершенными по цене Bid, считаются сделки, инициированные «агрессивными» продавцами.

Таким образом, положительная Дельта отражает более высокий объем «агрессивных» покупок, прошедших по цене Ask в результате торговли решительно настроенных покупателей. В свою очередь отрицательная Дельта отражает более высокий объем «агрессивных» продаж, прошедших по цене Bid в результате торговли решительно настроенных продавцов.

Объем торговли по цене Ask — Объем торговли по цене Bid = Дельта

Для расчета Дельты вам потребуется знать следующие переменные: цена Bid, цена Ask, последняя цена по которой торговался инструмент, объем последней сделки и время ее заключения.

Например, представьте себе, что в определенный момент времени цена Bid фьючерса на нефть марки WTI = $63.50 за баррель, а цена Ask =$63.51 и по цене Ask совершается сделка на 25 контрактов. В результате этой сделки значение Дельты увеличится на 25. Сразу же после этого на рынке совершается вторая сделка на 10 контрактов, которая на этот раз уже проходит по цене Bid ($63.50). Это приведет к уменьшению Дельты на 10. Общее изменение Дельты за время совершения двух сделок составит +25-10 =+15.

Пожалуйста, помните, что Дельта рассчитывается как разница между объемом рыночных покупок и рыночных продаж. Из этого следует, что приведенный выше пример подразумевает, что первые 25 контрактов были куплены рыночным ордером по цене $63.51, а вторые 10 контрактов были проданы рыночным ордером по цене $63.50.

Расчет Дельты по рыночным, или как еще говорят «агрессивным», ордерам объясняется тем, что именно рыночные ордера двигают цену на рынке. Если немного углубиться в тему, то учитывать объемы лимитных ордеров в расчете Дельты нет необходимости. Ведь для заключения сделки, рыночному ордеру на покупку 25 контрактов потребуется лимитный ордер(а) на продажу 25 контрактов и дублировать эти объемы в показателях Дельты просто не имеет смысла.

Если сейчас вам это кажется немного сложным, не беспокойтесь. В данном вопросе вы сможете разобраться прочитав нашу статью «Механика рынка: Что нужно знать новичку о сведении ордеров», в которой данный аспект трейдинга подробно рассмотрен.

График Футпринт

График Футпринт отражает положительное или отрицательное значение Дельты внутри каждой свечи как это видно на Графике №1. Ячейка Футпринта с положительной Дельтой отмечена зеленым цветом и характеризует «положительный» поток ордеров, в результате которого покупатели «агрессивнее» проявили себя на конкретном ценовом уровне. Ячейка Футпринта с отрицательной Дельтой отмечена красным цветом и характеризует «отрицательный» поток ордеров, в результате которого продавцы «агрессивнее» проявили себя на конкретном ценовом уровне.

График №1. 5-минутный таймфрейм фьючерса на нефть Light Sweet Crude Oil (тикер CL). График Футпринт Bid x Ask

На рынке существует высокая степень корреляции между направлением движения цены и потоком ордеров. Именно по этой причине график Футпринт платформы ATAS может стать ценным инструментом анализа текущей рыночной ситуации для проницательных трейдеров.

Индикатор Delta

Данный индикатор показывает суммарное значение Дельты для каждой свечи в виде вертикальной гистограммы в нижней части графика, причем не важно какой тип графика (фрейм) вы используете.

Бары индикатора Delta, могут быть как положительными, так и отрицательными. Положительная Дельта отмечена барами зеленого цвета и характерна для «положительного» потока ордеров, в результате которого покупатели «агрессивнее» проявили себя в конкретной свече. Отрицательная Дельта отмечена барами красного цвета и характерна для «отрицательного» потока ордеров, в результате которого продавцы «агрессивнее» проявили себя в конкретной свече.

Одно из преимуществ баров индикатора Delta платформы ATAS состоит в том, что они позволяют трейдеру переключить внимание с анализа свечей графика Футпринт, внутри которых Дельта распределена по цене, на суммарный поток ордеров этих свечей. Этому можно найти хорошее применение сравнивая цвет бара индикатора Delta с направлением свечи графика Футпринт и находить расхождения. Вероятно, у вас может возникнуть вопрос, а разве может быть у растущей бычьей свечи отрицательная Дельта, и наоборот, у падающей медвежьей свечи положительная Дельта? Да может, и это встречается довольно часто.

График №2. 5-минутный таймфрейм фьючерса на евро (тикер 6E). График Футпринт Bid x Ask и индикатор Delta в нижней части графика

Обратите внимание, что на Графике №2 у некоторых медвежьих свечей положительная зеленая Дельта. То есть несмотря на то, что в данных свечах преобладали рыночные покупки, цена все же снижалась. Такое расхождение объясняется тем, что на рынке в тот момент времени присутствовал крупный продавец, который открывая свои рыночные продажи, защищал их лимитными ордерами на продажу (англ. sell limit order).

В результате таких действий, все покупки, которые приходили в то время от «агрессивных» покупателей, пытавшихся сопротивляться нисходящему движению цены, исполнялись на защитных лимитных ордерах крупного продавца. Действуя таким образом, крупному продавцу, чтобы толкнуть цену в прибыльном для него направлении, не нужно было открывать крупных рыночных сделок на продажу.

Его продажи в значительной степени открывались на защитных лимитных ордерах, которые полностью поглощали все рыночные покупки. Стоит отметить, что цена продолжала снижаться еще и потому, что покупатели, в свою очередь, не стремились защитить свои рыночные покупки лимитными ордерами на покупку или же ставили их в недостаточном количестве для сдерживания продавцов.

Если вдруг выявление таких расхождений из общего потока рыночной информации кажется вам сложным, то платформа ATAS сможет максимально облегчить эту задачу. На Графике №3 фьючерса E-mini S&P 500, показатели индикатора Delta строятся с использованием двух фильтров: направление баров — медвежье , тип дельты — положительная .

График №3. 30-минутный таймфрейм фьючерса E-mini S&P 500 (тикер ES). График Футпринт Bid x Ask и индикатор Delta в нижней части графика с использованием фильтров

Пример на Графике №3 хорошо демонстрирует работу крупного продавца в период консолидации рынка в диапазоне цен от 2639.75 до 2644.25 а индикатор Delta, благодаря фильтрам, значительно облегчает нахождение расхождений.

В данном примере крупный игрок не пускал «агрессивных» покупателей выше уровня 2644.25 сдерживая их своими лимитными ордерами на продажу. Об этом нам говорит ряд медвежьих свечей с положительной Дельтой. Все рыночные покупки поглощались лимитными ордерами, расположенными у верхней границы консолидации.

Когда вы наблюдаете на рынке подобные ситуации помните, что часто они свидетельствуют о присутствии крупного, или как еще говорят, институционального игрока. Как вы уже наверняка знаете из наших предыдущих статей, только крупный игрок, в отличии от ритейл трейдеров, располагает достаточными финансовыми ресурсами для защиты своих открытых позиций. Уже два этих примера демонстрируют колоссальное преимущество торговли с использованием продвинутых инструментов анализа потока ордеров платформы ATAS.

Кумулятивная Дельта

Кумулятивная Дельта (англ. Cumulative Delta) — это накопительная дельта за определенный промежуток времени. Если обычная Дельта, которую мы рассматривали выше, показывает разницу между рыночными покупками и продажами для каждой свечи/бара, то кумулятивная Дельта отображает полную динамику баланса рыночных покупок и продаж начиная с определенного момента времени (с начала торговой сессии или контракта).

Таким образом кумулятивная Дельта позволяет увидеть более широкую картину Дельты, так как она может охватывать торговую сессию или же целый день. Поэтому не имеет значения какой фрейм или период вы используете для построения графика. Индикатор Cumulative Delta платформы ATAS подсчитывает накопительную Дельту и отображает ее текущий итоговый показатель в нижней части графика.

Помимо этого, показатель кумулятивной Дельты, как и другие подробные цифровые показатели Дельты можно вывести на график при помощи индикатора Cluster Statistic. В нем показатели кумулятивной Дельты будут выводиться в строке Session Delta.

Кумулятивная Дельта, может быть как положительной, так и отрицательной. Положительная кумулятивная Дельта окрашивается в зеленый цвет и характеризует «положительный» поток ордеров за торговую сессию, как результат более агрессивного поведения покупателей. Отрицательная кумулятивная Дельта окрашивается в красный цвет и характеризует «отрицательный» поток ордеров за торговую сессию, как результат более «агрессивного» поведения продавцов.

График №4. 5-минутный таймфрейм фьючерса на нефть Light Sweet Crude Oil (тикер CL). График Футпринт Bid x Ask и индикаторы Cumulative Delta и Cluster Statistic в нижней части графика

Одна из стратегий применения кумулятивной Дельты заключается в использовании ее для определения направления заключения сделки. Когда кумулятивная Дельта положительная, это говорит о доминировании «агрессивно» настроенных покупателей в течение торговой сессии. И наоборот, когда кумулятивная Дельта отрицательная, это значит, что в течение торговой сессии доминируют «агрессивно» настроенные продавцы. Это очень полезный аналитический инструмент для подтверждения направления движения цены.

В заключении статьи следует отметить, что Дельту, несмотря на все ее сильные стороны, следует использовать лишь в связке с другими торговыми элементами вашей торговой стратегии.

Внимание! Торговля на бирже сопряжена с финансовыми рисками и подходит не всем инвесторам. Данная публикация носит исключительно информационный характер. Проведение торговых операций на финансовых рынках может привести к получению убытков и потере инвестиционных средств. Перед использованием торговых идей убедитесь, что вы в полной мере осознаете все риски, а также обладаете соответствующими знаниями и опытом для торговли на бирже.

Понравилось? Расскажите друзьям:

Ответить

Добавить комментарий Отменить ответ

Другие статьи блога:

DISCLAIMER: Проведение торговых операций на финансовых рынках сопровождается высоким уровнем риска. Продукт нашей компании - программное обеспечение, которое позволяет получить дополнительные данные для анализа рынка. Клиент, в свою очередь, использует полученные данные на свое усмотрение. Любая информация на этом сайте предоставлена исключительно в информационных целях и не может быть воспринята как рекомендация к торговым операциям.

Privacy Overview

В этой статье для начинающих поговорим про индикатор кумулятивной дельты . В чем его важность? Почему он полезен? Какие существуют особенности применения кумулятивной дельты для торговли на бирже?

- Что такое обычная дельта, биды и аски?

- Кумулятивная дельта что это?

- Что показывает кумулятивная дельта?

- Как настроить индикатор?

- Преимущества и недостатки.

- Как использовать данные индикатора кумулятивной дельты для принятия торговых решений?

Начни пользоваться ATAS абсолютно бесплатно! Первые две недели использования платформы дают доступ к полному функционалу с ограничением истории в 7 дней.

Что такое дельта?

Прежде чем дать понимание кумулятивной дельты, давайте обозначим, что такое простая дельта.

Дельта (Delta) – это разница между покупками и продажами. Если покупок больше – дельта положительная, если больше продаж – дельта отрицательная.

Кто-то может сказать – эй, но ведь в каждой сделке есть и покупатель и продавец. Как тогда может быть перевес покупок или продаж?

Действительно, в каждой сделке есть и покупатель и продавец. Однако, согласно принципу сведения биржевых заявок (почитайте пример про Васю и Петю в этой статье ) – сделка совершается когда инициативный маркет-ордер “встречается” с ожидающим лимитным.

И тогда, при расчете дельт считается, что:

- продажа – это когда ордер SELL-market сводится с ордером BUY-Limit (BUY-Limit еще называется Bid).

- покупка – это когда ордер BUY-market сводится с ордером SELL-Limit (SELL-Limit еще называется Ask).

Больше информации по Bids и Asks – в статье Что такое бид и аск .

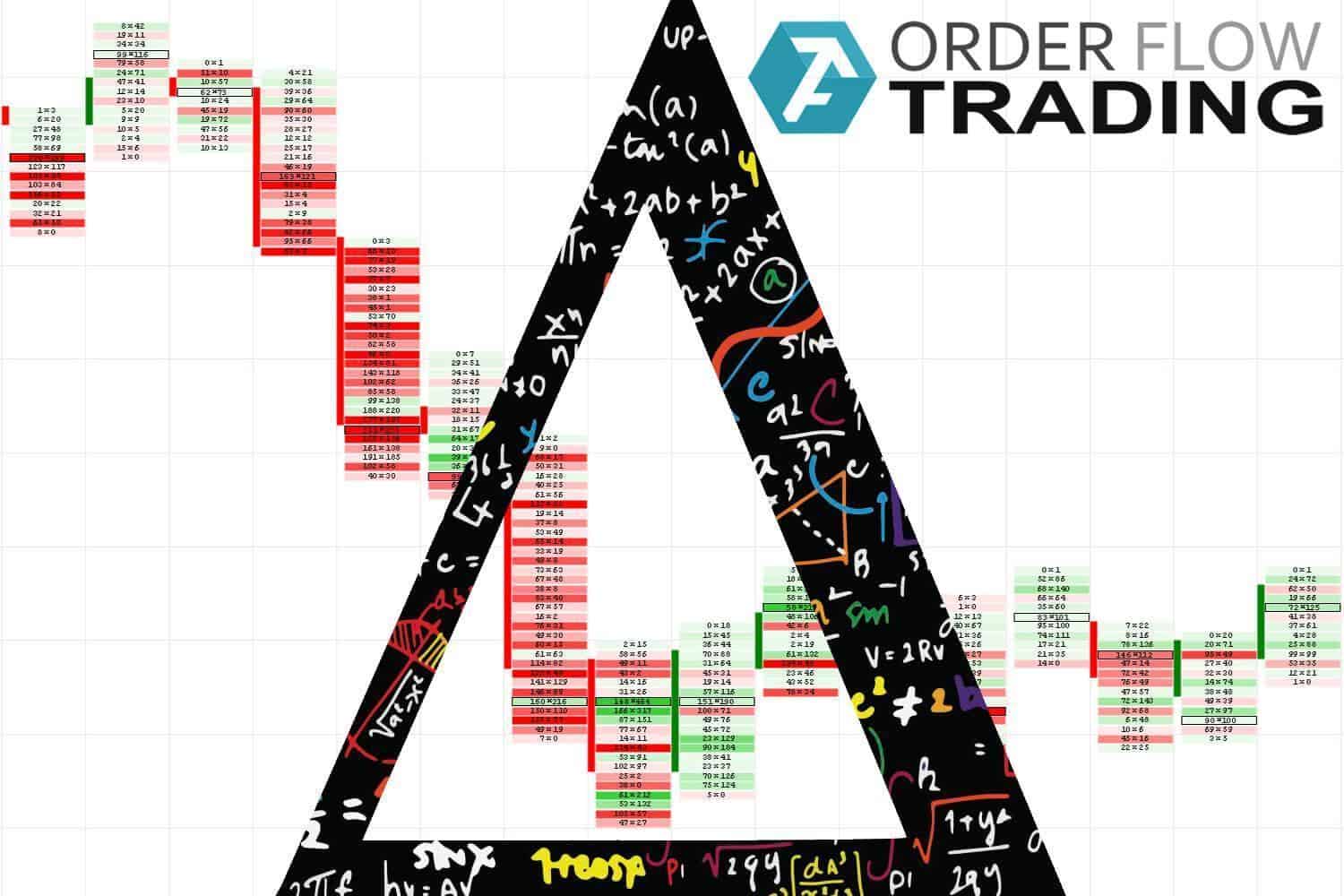

На картинке выше – график с рынка фьючерсов на нефть , данные с биржи NYMEX, период 15 минут. На график нанесены индикаторы Bid Ask и Delta

- Первая стрелка указывает на количество инициативных покупок.

- Вторая стрелка указывает на количество инициативных продаж.

- Третья стрелка указывает на разницу (дельту) между первым и вторым количеством.

Кстати. Обратите внимание на контекст. В 12:45 и 14:15 были значительные перевесы продаж (красные столбики на дельте), однако цена не имеет широкого “медвежьего” развития. Поэтому появление покупок на рассматриваемой свече 14:30 дает основание для игры в “команде быков”.

Что такое кумулятивная дельта?

Хорошо. Мы поговорили про дельту, перейдем к кумулятивной дельте.

Слово “Кумулятивный” означает “Накопленный”. От английского слова Cumulative – накопленный, интегральный, общий, совокупный, сводный.

Соответственно, накопительная дельта – это индикатор, который суммирует показания дельты за определенный период.

Пример. Добавим индикатор Cumulative Delta на график фьючерсов на нефть, который мы использовали выше.

Как видите, если индикатор дельта обнуляется с началом каждого периода, то кумулятивная дельта суммирует данные дельты предыдущих периодов.

Настройки индикатора кумулятивной дельты – простые:

- Вид индикатора – бары (показано в примере выше), свечи или линия;

- Session Delta Mode. Если тут стоит галочка, то индикатор обнуляется с началом каждой торговой сессии. Если галочка не стоит – индикатор использует все данные, загруженные на график.

Для наглядной демонстрации настройки индикатора кумулятивной дельты – смотрите соответствующее видео на нашем Youtube-канале. Не забудьте подписаться.

Существует ли индикатор кумулятивная дельта для мт5? Возможно. Но мы в Orderflowtrading не уверены, что он будет работать правильно. Также мы не несем ответственность за разработки сторонних производителей. Индикатор кумулятивной дельты в ATAS рассчитывается на основе тиковых данных, полученных при прямом подключении к бирже.

Как использовать кумулятивную дельту

Как правило, положительная динамика на индикаторе кумулятивной дельты означает доминирование покупателей. И соответственно – устойчивый рост цены. График ниже (данные с Московской биржи, фьючерсы доллар-рубль) показывает эту корреляцию.

Она значит, что данные индикатора кумулятивной дельты можно использовать как простое, но эффективное подтверждение восходящего / нисходящего тренда.

Однако есть и другой способ для использования кумулятивной дельты. Это – принцип дивергенции. На картинке ниже – тот же график, но мы изменили масштаб, чтобы лучше рассмотреть события за 28 августа.

Несмотря на растущее давление продаж, цена “упрямо отказывается” падать. Это “бычья” ситуация. Следовательно, нужно воздержаться от shorts и рассмотреть longs.

На картинке ниже показан пример похожей ситуации на рынке криптовалют, данные с биржи Bitfinex, период – 30м.

Мы используем кластерный график с единственным индикатором Cumulative Delta (в форме линии).

- В точке 1 у нас произошли масштабные продажи по рынку. Об этом свидетельствует индикатор. Однако… какая реакция цены? Она не падает. Котировка биткоина даже не пробила предыдущий локальный минимум (черная горизонтальная линия). Способность цены держаться “на плаву” несмотря на массивные продажи – это признак силы. Поиск входа в longs выглядит обоснованным.

- Когда индикатор кумулятивной дельты “поднимает голову” (указано стрелкой) – это можно трактовать как появление агрессивного покупателя.

Еще один пример – с рынка фьючерсов на нефть марки Brent.

Если вы работаете внутри дня по стратегии “тест пробоя”, то Вы можете заметить, как перевес рыночных покупателей на тесте продаж останавливают продавцы. На кумулятивной дельте явный перевес агрессивных покупок, который не соответствует активности цены на этом участке у уровня сопротивления.

Преимущества и недостатки кумулятивной дельты

Главное преимущество индикатора кумулятивной дельты в том, что этот индикатор работает с потоком фактических сделок на бирже. То есть, он имеет дело непосредственно с торговым процессом. Работая с индикатором кумулятивной дельты, вы будете анализировать:

- рыночные настроения,

- активность покупателей и продавцов,

- поведение цены во взаимодействии с дельтой.

И тут кроется недостаток – некоторая сложность анализа. Простых сигналов от индикатора кумулятивной дельты вы не получите. Это не “волшебная палочка”. Навыкам применять Cumulative Delta в своем анализе необходимо научиться.

Сделать это поможет тренировочный процесс:

- Скачайте бесплатную тестовую версию ATAS (ей можно пользоваться и после окончания 14-дневного тестового периода).

- Установите индикатор кумулятивной дельты (как описано выше).

- Прокрутите ваш рынок/таймфрейм на истории. Напомним, что вы можете загружать с нашего сервера тиковые данные за произвольный период (как это сделать в ATAS – показано на скриншоте ниже).

- Анализируйте поведение индикатора кумулятивной дельты на разворотах, находите повторяющиеся паттерны.

- Тренируйтесь распознавать паттерны индикатора на истории, а затем – в реальном времени на живом рынке.

Научившись извлекать прибыль на демо-счете, можете переходить на реальный ( как открыть счет у брокера ).

Резюме

Как показывает практика, не все рынки/биржи транслируют корректные данные по дельтам, которые можно применить для принятия рациональных решений. Однако, если на вашем рынке присутствуют качественные данные о покупках и продажах – тогда кумулятивная дельта может стать тем инструментом, который вы будете использовать для повышения эффективности своего трейдинга.

Информация в этой статье не может быть воспринята как призыв инвестированию или покупке/продаже какого либо актива на бирже. Все рассмотренные ситуации в статье написаны с целью ознакомления с функционалом и преимуществами платформы ATAS.

Понравилось? Расскажите друзьям:

Другие статьи блога:

DISCLAIMER: Проведение торговых операций на финансовых рынках сопровождается высоким уровнем риска. Продукт нашей компании - программное обеспечение, которое позволяет получить дополнительные данные для анализа рынка. Клиент, в свою очередь, использует полученные данные на свое усмотрение. Любая информация на этом сайте предоставлена исключительно в информационных целях и не может быть воспринята как рекомендация к торговым операциям.

Privacy Overview

Читайте также: