Что такое доля стоимости в разукомплектации в 1с

Автор: Тамара Щербина, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.

В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.

Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 - 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА» с видом операции «Получение ОС в результате разукомплектования (101.хх - 401.10.172)».

На вкладке «Общая» указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения» указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости – «Начисление амортизации» и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации» и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее» с видом операции «Безвозмездное получение (прочее) (10Х - 401.10.180)», в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов - иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410).

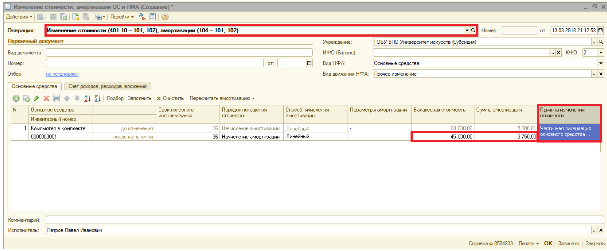

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «Изменение стоимости, амортизации ОС и НМА».

В документе необходимо установить вид операции «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» и вид движения НФА. Далее через кнопку «Подбор» выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения» необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения» в столбце «Срок полезного использования» следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Следует также учесть, что объект ОС, часть которого была ликвидирована, уже введен в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения» в столбце «Способ начисления амортизации» следует указать значение «100% при вводе в эксплуатацию».

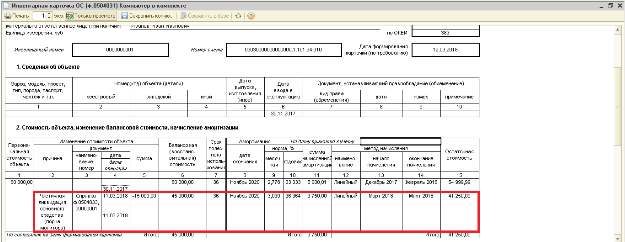

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА» отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Следует отметить, что в справочнике «Основные средства, НМА, НПА» в графе, «Первоначальная стоимость» хранится сумма начальной стоимости объекта до частичной ликвидации. Данную сумму не следует менять так как изменение балансовой стоимости объекта основного средства произошло позднее, и новая балансовая стоимость будет выведена в инвентарной карточке по данным бухгалтерского учета на иную более позднюю дату – на дату формирования инвентарной карточки.

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.

В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.

Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 - 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА» с видом операции «Получение ОС в результате разукомплектования (101.хх - 401.10.172)».

На вкладке «Общая» указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения» указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости – «Начисление амортизации» и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации» и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее» с видом операции «Безвозмездное получение (прочее) (10Х - 401.10.180)», в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов - иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410).

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «Изменение стоимости, амортизации ОС и НМА».

В документе необходимо установить вид операции «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» и вид движения НФА. Далее через кнопку «Подбор» выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения» необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения» в столбце «Срок полезного использования» следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения» в столбце «Способ начисления амортизации» следует указать значение «100% при вводе в эксплуатацию».

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА» отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Расскажем, какие правила нужно учитывать при делении (разукомплектации) основного средства на несколько самостоятельных объектов ОС.

Зачем нужна разукомплектация

Необходимость в разукомплектации основного средства может возникнуть вследствие частичной ликвидации объекта или стать самостоятельной хозяйственной операцией, в результате которой образуется несколько самостоятельных объектов, которые нужно оформить и поставить на учет.

Признаки разукомплектации основного средства:

- основное средство было ранее принято к бухгалтерскому (бюджетному) учету как один инвентарный объект (единица инвентарного учета);

- есть решение Комиссии по поступлению и выбытию активов, действующей в учреждении (п. 34 Инструкции № 157н);

- основное средство разбирается (делится) на отдельные части, которые принимаются к учету как самостоятельные объекты основных средств или подлежат демонтажу и уничтожению.

Разукомплектацию основного средства необходимо правильно оформить, отразить в бухгалтерском (бюджетном) и в налоговом учете, если ваше основное средство амортизируемое.

Проводить мероприятия по разукомплектации основного средства без документального основания, то есть до утверждения Комиссией соответствующего акта не допускается.

Как оформить разукомплектацию

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции № 157н):

- актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

- актом о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- актом о списании исключенных объектов библиотечного фонда (ф. 0504144).

Какими записями отразить в бухгалтерском (бюджетном) учете

Рассмотри корреспонденции для учреждений различных типов.

Первый шаг — списание основного средства. Напомним, что все операции с ОС в учете отражаются по первоначальной (балансовой) стоимости.

Проводки в бюджетном учете казенного учреждения:

Списание с учета балансовой стоимости ОС

п.10 Инструкции № 162н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете бюджетного учреждения:

Списание с учета балансовой стоимости ОС

п.12 Инструкции № 174н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

Проводки в бухгалтерском учете автономного учреждения:

Списание с учета балансовой стоимости ОС

п. 12 Инструкции № 183н

Списание начисленной амортизации и (или) убытка от обесценения (при их наличии)

В приведенных в таблице корреспонденциях счетов в 24-26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции № 183н). Однако согласно п. 21 Инструкции № 157н автономные учреждения в этих разрядах номера счета рабочего плана счетов отражают аналитический код поступлений, выбытий объектов учета. Рекомендуем закрепить применяемый порядок формирования номера счета в учетной политике.

Второй шаг — признание (принятие к учету) образовавшихся в результате разукомплектования самостоятельных основных средств. Данную операцию необходимо оформить оправдательным документом (первичным учетным документом) (п. 34 Инструкции № 157н). Предлагаем составить акт о приеме-передаче объектов нефинансовых активов (ф. 0504101).

Оценка основных средств, принимаемых к учету, производится по стоимости, по которой они были учтены ранее до объединения (создания комплекса основных средств). Начисленную амортизацию и убытки от обесценения разукомплектованного основного средства распределите между полученными основными средствами исходя из их стоимости.

Проводки в бюджетном учете казенного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 10 Инструкции № 162н

Проводки в бухгалтерском учете бюджетного учреждения:

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 174н

Принятие к учету ОС, а также амортизации и убытка от обесценения

Пункт 12 Инструкции № 183н

В приведенных в таблице корреспонденциях счетов в 24 — 26 разрядах номера счета указаны коды КОСГУ (п. 3 Инструкции № 183н).

На принятые к учету основные средства откройте новые инвентарные карточки (ф. 0504031 или ф. 0504032) (п. 54 Инструкции № 157н, Методические указания по применению форм первичных учетных документов и формированию регистров бухучета).

Выбытие инвентарного объекта в результате разукомплектования в «1С»

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» — команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Принятие к учету инвентарных объектов в результате разукомплектования

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом «Принятие к учету ОС, НМА, НПА» (раздел «ОС, НМА, НПА» — команда панели навигации «Принятия к учету ОС, НМА, НПА»). При заполнении документа в реквизите «Вид поступления» выбираем значение «Поступление на счет 101, 102, 103». На закладке «Основные средства, НМА, НПА» вносим список объектов, полученных в результате разукомплектования.

Данные о балансовой стоимости объектов, полученных в результате разукомплектования, следует взять из отгрузочных документов. В случае, когда стоимость этих объектов не была выделена в отгрузочных документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию нефинансовых активов. Порядок определения стоимости нефинансовых активов, полученных в результате разукомплектования, и суммы начисленной на них амортизации следует закрепить в учетной политике.

В документе «Принятие к учету ОС, НМА, НПА» объекты, полученные в результате разукомплектования, стоимостью свыше 100 000 руб. следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого из них порядок начисления амортизации и способ начисления амортизации. Также необходимо указать дату ввода в эксплуатацию по данным разукомплектованного объекта основных средств, при этом оставшийся срок полезного использования заполнится автоматически.

Для объектов стоимостью до 100 000 руб. можно установить признак группового учета с присвоением индивидуальных инвентарных номеров. В данном случае в документ вводится каждый инвентарный номер, с указанием для каждого из них порядка и способа начисления амортизации.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» указываем вид операции «Принятие к учету объектов ОС, полученных при разукомплектовании (401.10.172)». По строке «Счет» указываем КПС и проводим документ.

В результате проведения документа формируются бухгалтерские записи по принятию к учету балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

По объектам, по которым установлен способ начисления амортизации — «100% при вводе в эксплуатацию» формируется дополнительная запись по доначислению амортизации до 100%.

Согласно п. 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Из документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» и/или «Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207)».

В процессе работы предприятия состав учредителей может меняться несколько раз. Причины на то, самые разнообразные: от банальной ссоры до переезда в другую страну, или даже смерти. При этом, данное действие может повлечь за собой изменение размера уставного капитала. Например, когда один из учредителей выходит из состава, а на замену ему никто не приходит. Мало того, что нужно с юридической стороны всё грамотно оформить, надо еще и в программе 1С: Бухгалтерия предприятия ред. 3.0 корректно ввести эти операции. С последней задачей вы успешно справитесь благодаря этой публикации.

В случае с заменой одного учредителя на другого на факт изменения капитала влияет в какой последовательности производится вывод одного собственника и ввод другого.

Если сначала вводится новый участник, то капитал увеличивается и только после выхода иного участника уменьшается. Поэтому такой вариант считается более энергозатратным и применяется реже.

Во втором случае, учредитель, пожелавший выйти из состава, передаёт свои права и полномочия иному лицу по договору купли-продажи доли. В такой ситуации размер уставного капитала остаётся неизменным.

В программном продукте 1С: Бухгалтерия предприятия, редакция 3.0 увеличение уставного капитала формируется при помощи документа «Формирование уставного капитала» или «Операции, введённые вручную» в разделе «Операции».

Рассмотрим на примере первого документа: введём новый документ, установим дату – это дата протокола собрания учредителей, на котором было принято решение о принятии нового собственника. Затем добавим строку и укажем в ней реквизиты нового участника, а также размер взноса в уставный капитал, на который и происходит увеличение.

Проведённый документ создаст проводку: Дт 75.01 Кт 80.09.

При выходе учредителя из состава необходимо произвести уменьшение капитала при помощи документа «Операции, введённые вручную» в разделе «Операции».

В открывшемся окне следует нажать на кнопку «Создать» и выбрать пункт «Операция». Затем установить дату – дата протокола с решением о выходе учредителя из состава и добавить новую строку. Указать в ней проводку Дт 80 Кт 75 на сумму доли участника, покинувшего общество.

Если же один участник сменяет другого без изменения размера уставного капитала, то делается проводка: Дт 80 в субконто бывший учредитель Кт 80 в субконто новый учредитель.

Важный нюанс! Если у организации меняется единоличный учредитель, то это всегда происходит сначала с вводом нового участника и увеличением капитала, и только потом производится вывод бывшего участника.

Документальное оформление

Первым шагом в оформлении документов является написание заявлений новым и старым учредителями и составление протокола общего собрания учредителей.

На собрании обязательно нужно принять решения о выводе/вводе нового или действующего участника, о размере и стоимости доли, о смене директора, если вдруг выходящий из состава дольщик являлся и руководителем предприятия.

Вторым шагом является подготовка пакета документов, который следует заверить нотариально и предоставить для регистрации изменений в отделение налоговой службы:

- новый устав общества при необходимости;

- отказ других участников от покупки доли выходящего участника;

- квитанция об оплате пошлины;

- заявление по форме Р13001 об увеличении УК (если увеличивается);

- заявление по форме Р14001 о внесении изменений в ЕГРЮЛ;

- протокол общего собрания;

- заявление бывшего учредителя о выходе из общества;

- заявления нового учредителя о вступлении в общество.

Касаемо изменений в уставе однозначно сказать нужно его менять или нет, нельзя. Так как в каждом отдельном случае устав содержит в себе разную информацию. И у одних он будет содержать количество дольщиков, а в другом – нет. Поэтому вам необходимо будет его изучить, чтобы принять такое решение.

На сбор и заполнение вышеперечисленных документов у организации есть один календарный месяц с момента изменений состава.

Выплата действительной части доли

Весь процесс деятельности коммерческого предприятия направлен на одну цель – это получение прибыли.

Соответственно, при выходе учредителя из состава необходимо посчитать сколько уже накопленной за годы его участия прибыли образовалось и произвести соответствующею выплату. Такой момент наступает лишь в той ситуации, когда участник отчуждает свою долю обществу.

Если же он продал своё место в составе учредителей иному лицу, то он получает своё вознаграждение лишь от покупателя по договору купли-продажи.

Согласно статьи 23 Федерального закона №14-ФЗ «Об обществах с ограниченной ответственностью» общество обязано произвести выплату действительной части доли в течение трёх месяцев с момента получения заявления о выходе или в другой срок, предусмотренный уставом, но не более одного года. При этом реальная стоимость доли бывшего учредителя определяется на основании данных бухгалтерской отчётности общества за последний отчётный период, предшествующий дню подачи заявления об исключении из общества.

Важный нюанс! При том, что представление бухгалтерской отчётности в налоговый орган происходит с периодичностью в год, при расчёте действительной части доли используют отчётность на последнюю дату месяца, предшествующую выходу из состава учредителей.

Для формирования бухгалтерской отчётности перейдём в программе в раздел «Отчёты» и выберем пункт «Регламентированные отчёты».

В открывшемся окне нажмём на кнопку «Создать» и выберем пункт «Бухгалтерская отчётность (с 2011 года)».

Затем появится новое окно, в котором следует выбрать период, за который формируется отчёт. Если, к примеру, учредитель написал заявление о выходе из состава 15.12.2020 года, то периодом формирования будет Январь – Ноябрь 2020г.

Последним шагом нужно нажать на кнопку «Заполнить» - «Текущий отчёт» в открывшейся форме бухгалтерского баланса.

Перейдём к расчёту.

Сначала посчитаем стоимость чистых активов предприятия. Алгоритм данного расчёта закреплён Приказом Минфина России №10н, ФКЦБ России № 03-6/пз от 29 января 2003 года.

Чистые активы = строка 1300 (итог раздел «Капитал и резервы») + сальдо по счёту 98 – задолженность по взносам в уставный капитал (при наличии).

Если остатка по 98 счёту нет и весь уставный капитал оплачен участниками, то берётся за основу только строка 1300.

Теперь посчитаем сколько из этой суммы принадлежит учредителю, пожелавшему выйти из состава.

Предположим, у нас было 2 учредителя с долями 30/70, размер уставного капитала 10 000 рублей, и тот, у кого был взнос 3 000 рублей покидает состав. В таком случае, номинальную стоимость доли делят на уставный капитал и умножают на чистые активы. В нашем примере это 3 000 / 10 000 * 5 435 000 = 1 630 500 рублей.

Отразим рассчитанные нами суммы в программе.

Для этого снова обратимся к документу «Операции, введённые вручную». Первой строкой нам нужно отразить факт перехода доли собственника непосредственно обществу. Такая проводка делается на сумму вклада в уставный капитал бывшего участника, по нашему примеру – 3 000 рублей.

Второй строкой отразим задолженность общества перед учредителем в размере действительной части доли.

И, наконец, третьей строкой следует отразить удержание подоходного налога из вознаграждения, получаемого учредителем. Данная выплата облагается только НДФЛ, страховые взносы на такую выплату не начисляются.

Важный нюанс! В течение одного календарного года со дня перехода доли к обществу она должна быть распределена между всеми участниками общества пропорционально их долям в уставном капитале или предложена для приобретения участникам общества или третьим лицам, если это не запрещено уставом общества.

Если год прошёл, а распределение или выкуп не состоялись, то нераспределенная доля должна быть погашена, размер уставного капитала должен быть уменьшен на величину номинальной стоимости.

Если на момент выхода участника из состава, общество не может произвести выплату действительной части доли, в связи с наличием у неё признаков банкротства, то по истечении трёх месяцев со дня истечения срока выплаты, общество обязано восстановить участника и вернуть ему его долю.

Если всё же общество посчитало, что лучшим способом для них будет распределение его доли между участниками, то такие участники признаются получателем дохода, с которого также необходимо будет уплатить подоходный налог.

Согласно подпункта 2 пункта 2 статьи 220 Налогового кодекса РФ с 1 января 2016 года участник при выходе из общества с ограниченной ответственностью имеет право на имущественный налоговый вычет на сумму документально подтверждённых расходов, понесённых в связи с приобретением доли. Это могут быть денежные средства или иное имущество, которое он вносил в общество в качестве вклада в уставный капитал. Но, он не имеет права применить вычет в момент выплаты ему действительной части доли.

Для получения вычета ему необходимо подать декларацию по форме 3-НДФЛ и возместить данный вычет из бюджета. При отсутствии документального подтверждения расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

При эксплуатации учреждением сложного имущественного объекта, состоящего из нескольких объектов основных средств, числящихся в бюджетном учете как единый инвентарный объект, может возникнуть необходимость в разукомплектовании. Как отразить выбытие ОС, а также принять к учету материальные ценности, полученные в результате разукомплектования, в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1, рассказывают эксперты 1С.

Нормативное регулирование

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты - на счет 101.00, или материальные запасы - на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0 401 10 172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и кредиту счета 0 401 10 172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 0 101 00 000 "Основные средства" и кредиту счета 0 401 10 172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и дебету счета 0 401 10 172 "Доходы от операций с активами"."

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения - уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

Выдержка из документа

"Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111410 - 010113410, 010115410, 010118410, 010131410 - 010138410) с одновременным отражением по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация" и кредиту счета 040110172 "Доходы от операций с активами".

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов учета отражается по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" (010111310 - 010113310, 010115310, 010118310, 010131310 - 010138310) и кредиту счета 040110172 "Доходы от операций с активами" с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация" и дебету счета 040110172 "Доходы от операций с активами"."

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 "О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год" разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 "Доходы от операций с активами" (подп. "в" п. 1.2.1 Приложения к указанному письму).

Как разукомплектовать ОС в "1С:Бухгалтерии государственного учреждения 8"

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1.

Выбытие основных средств в результате разукомплектования

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

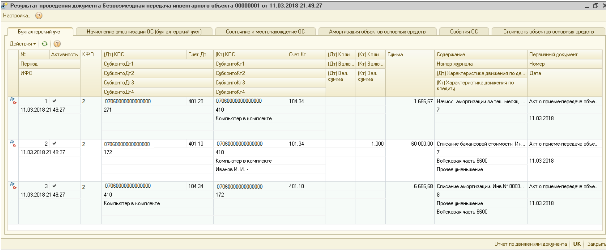

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Принятие к учету материальных ценностей, полученных при разукомплектовании.

Инвентарный объект - комплект может состоять как из частей, которые могут самостоятельно использоваться, например, отдельные предметы мебельного гарнитура, так и из частей, которые могут функционировать только в комплексе, например, составляющие компьютера. В зависимости от составных частей разукомплектованного инвентарного объекта они могут приходоваться в состав основных средств и/или материальных запасов.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

. основных средств

Принятие к учету инвентарных объектов основных средств, полученных в результате разукомплектования, оформляется документом Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) (рис. 2).

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

В документе Безвозмездное поступление ОС и НМА с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) объекты, полученные в результате разукомплектования, стоимостью свыше 40 000 руб., следует ввести как отдельные инвентарные объекты с присвоением индивидуального инвентарного номера, установив для каждого (рис. 3, строки 1-2):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - Линейный.

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

- Порядок начисления амортизации - Начисление амортизации;

- Способ начисления амортизации - 100% при вводе в эксплуатацию.

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх - 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб. включительно и принятие к учету на забалансовый счет 21 не предусмотрено.

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

По объектам, для которых установлен Способ начисления амортизации - 100% при вводе в эксплуатацию формируется дополнительная запись по доначислению амортизации до 100 %.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

. материальных запасов

Согласно пункту 23 Инструкции № 162н принятие к бюджетному учету материальных запасов (материалов, комплектующих, запасных частей, ветоши, дров и т. п.), остающихся в распоряжении учреждения по результатам проведения демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов, отражается по дебету счетов 010534340 "Увеличение стоимости строительных материалов - иного движимого имущества учреждения", 010536340 "Увеличение стоимости прочих материальных запасов - иного движимого имущества учреждения" и кредиту счета 040110180 "Прочие доходы".

Для оприходования материальных запасов, полученных в результате разукомплектования основных средств, применяется документ Поступление материалов прочее с операцией Безвозмездное получение (прочее) (10Х - 401.10.180).

Читайте также: