Бета распределение в excel

Распределения вероятностей в MS EXCEL. Нормальное распределение, Биномиальное распределение, распределение Стьюдента, Вейбулла, Фишера и др. Оценка параметров распределения, вычисление математического ожидания и дисперсии. Функции MS EXCEL: НОРМ.РАСП(), СТЬЮДЕНТ.РАСП(), ХИ2.РАСП() и др. Рассмотрены ВСЕ распределения, имеющиеся в MS EXCEL 2010.

Генерация дискретного случайного числа с произвольной функцией распределения в MS EXCEL

Задана произвольная функция распределения дискретной случайной величины. Сгенерируем случайное число из этой генеральной совокупности. Также рассмотрим функцию ВЕРОЯТНОСТЬ() .

Нормальное распределение. Непрерывные распределения в MS EXCEL

Рассмотрим Нормальное распределение. С помощью функции MS EXCEL НОРМ.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел, распределенных по нормальному закону, произведем оценку параметров распределения, среднего значения …

Логнормальное распределение. Непрерывные распределения в MS EXCEL

Рассмотрим Логнормальное распределение. С помощью функции MS EXCEL ЛОГНОРМ .РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел, распределенных по логнормальному закону, произведем оценку параметров распределения, среднего …

Равномерное дискретное распределение в MS EXCEL

Рассмотрим Равномерное дискретное распределение, построим график функции распределения, вычислим среднее значение и дисперсию. Сгенерируем случайные значения (выборку) с помощью функции MS EXCEL СЛУЧМЕЖДУ() . На основании выборки оценим среднее и …

Взаимосвязь некоторых распределений в MS EXCEL

Рассмотрим взаимосвязь Биномиального распределения, распределения Пуассона, Нормального распределения и Гипергеометрического распределения. Определим условия, когда возможна аппроксимация одного распределения другим, приведем примеры и графики.

Распределение Пуассона. Дискретные распределения в MS EXCEL

Рассмотрим распределение Пуассона, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL ПУАССОН.РАСП() построим графики функции распределения и плотности вероятности. Произведем оценку параметра распределения, его математического ожидания и …

Равномерное непрерывное распределение в MS EXCEL

Рассмотрим равномерное непрерывное распределение. Вычислим математическое ожидание и дисперсию. Сгенерируем случайные значения с помощью функции MS EXCEL СЛЧИС() и надстройки Пакет Анализа, произведем оценку среднего значения и стандартного отклонения.

Экспоненциальное распределение. Непрерывные распределения в MS EXCEL

Рассмотрим Экспоненциальное распределение, вычислим его математическое ожидание, дисперсию, медиану. С помощью функции MS EXCEL ЭКСП.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметра …

Гамма распределение. Непрерывные распределения в MS EXCEL

Рассмотрим Гамма распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL ГАММА.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметров …

Бета распределение. Непрерывные распределения в MS EXCEL

Рассмотрим Бета-распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL БЕТА.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметров распределения.

Распределение ХИ-квадрат. Распределения математической статистики в MS EXCEL

Рассмотрим Распределение ХИ-квадрат. С помощью функции MS EXCEL ХИ2.РАСП() построим графики функции распределения и плотности вероятности, поясним применение этого распределения для целей математической статистики.

Распределение Фишера (F-распределение). Распределения математической статистики в MS EXCEL

Рассмотрим распределение Фишера (F-распределение). С помощью функции MS EXCEL F .РАСП() построим графики функции распределения и плотности вероятности, поясним применение этого распределения для целей математической статистики.

Функция распределения и плотность вероятности в MS EXCEL

Гипергеометрическое распределение. Дискретные распределения в MS EXCEL

Рассмотрим Гипергеометрическое распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL ГИПЕРГЕОМ.РАСП() построим графики функции распределения и плотности вероятности. Приведем пример аппроксимации гипергеометрического распределения биномиальным.

Биномиальное распределение. Дискретные распределения в MS EXCEL

Рассмотрим Биномиальное распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL БИНОМ.РАСП() построим графики функции распределения и плотности вероятности. Произведем оценку параметра распределения p, математического ожидания распределения …

Отрицательное Биномиальное распределение. Дискретные распределения в MS EXCEL

Рассмотрим Отрицательное Биномиальное распределение, вычислим его математическое ожидание и дисперсию. С помощью функции MS EXCEL ОТРБИНОМ.РАСП() построим графики функции распределения и плотности вероятности.

Геометрическое распределение. Дискретные распределения в MS EXCEL

Рассмотрим Геометрическое распределение, вычислим его математическое ожидание и дисперсию. С помощью функции MS EXCEL ОТРБИНОМ.РАСП() построим графики функции распределения и плотности вероятности.

Распределение Вейбулла. Непрерывные распределения в MS EXCEL

Рассмотрим распределение Вейбулла, вычислим его математическое ожидание, дисперсию, медиану. С помощью функции MS EXCEL ВЕЙБУЛЛ.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметров …

Распределение Стьюдента (t-распределение). Распределения математической статистики в MS EXCEL

Рассмотрим Распределение Стьюдента (t-распределение). С помощью функции MS EXCEL СТЬЮДЕНТ.РАСП() построим графики функции распределения и плотности вероятности, поясним применение этого распределения для целей математической статистики.

Случайная выборка из генеральной совокупности в MS EXCEL

Инструмент Пакета анализа MS EXCEL «Выборка» извлекает случайную выборку из входного диапазона, рассматривая его как генеральную совокупность. Также случайную выборку можно извлечь с помощью формул.

Рассмотрим Бета-распределение, вычислим его математическое ожидание, дисперсию, моду. С помощью функции MS EXCEL БЕТА.РАСП() построим графики функции распределения и плотности вероятности. Сгенерируем массив случайных чисел и произведем оценку параметров распределения.

Бета-распределение (англ. Beta - distribution ) зависит от 2-х параметров: α ( альфа)>0 (определяет форму распределения) и b ( бета)>0 (определяет масштаб).

Плотность вероятности этого распределения задается следующей формулой:

где Г(a) – гамма-функция:

если a – положительное целое, то Г(a)=(a-1)!

СОВЕТ : Подробнее о Функции распределения и Плотности вероятности см. статью Функция распределения и плотность вероятности в MS EXCEL .

В отличие от многих других непрерывных распределений, диапазон изменения случайной величины, имеющей Бета-распределение , ограничен отрезком [A; B]. Вне этого отрезка плотность распределения равна 0. Границы этого отрезка задаются исследователем в зависимости от задачи. Если А=0, а B=1, то такое Бета-распределение называется стандартным.

Бета-распределение имеет обозначение Beta (альфа; бета).

Примечание : Если параметры альфа и бета = 1, то Бета распределение превращается в непрерывное равномерное распределение , т.е. Beta(1; 1; A; B) = U(A; B).

В общем случае функция распределения не может быть выражена в элементарных функциях, поэтому ее вычисляют численными методами, например, с помощью функции MS EXCEL БЕТА.РАСП() .

Математическое ожидание и дисперсия задаются следующими выражениями:

Бета-распределение часто используется для описания процессов, обладающих естественными нижним и верхним пределами. Например, Бета-распределение применяется в методе PERT (Project Evaluation and Review Technique) для оценки продолжительности работ по проекту. Бета-распределение является адекватной моделью для описания доли минералов, содержащихся в горной породе; доли солнечной радиации, поглощенной материалом и др.

Бета-распределение в MS EXCEL

В MS EXCEL, начиная с версии 2010, для Бета-распределения имеется функция БЕТА.РАСП() , английское название - BETA.DIST(), которая позволяет вычислить плотность вероятности и интегральную функцию распределения (вероятность, что случайная величина X, имеющая Бета-распределение , примет значение меньше или равное x).

Примечание : До MS EXCEL 2010 в EXCEL была функция БЕТАРАСП() , которая позволяет вычислить только интегральную функцию распределения . БЕТАРАСП() оставлена в MS EXCEL 2010 для совместимости.

Графики функций

В файле примера приведены графики плотности распределения вероятности и интегральной функции распределения при нескольких параметрах альфа и бета .

Примечание : Для построения функции распределения и плотности вероятности можно использовать диаграмму типа График или Точечная (со сглаженными линиями и без точек). Подробнее о построении диаграмм читайте статью Основные типы диаграмм .

Примечание : Для удобства написания формул в файле примера для параметров распределения альфа и бета созданы соответствующие Имена .

В файле примера также построены графики плотности вероятности и функции распределения с отмеченными значениями среднего , медианы и моды .

Генерация случайных чисел и оценка параметров

Используя обратную функцию распределения (или значения квантилей ( p - quantile ) , см. статью про Квантили ) можно сгенерировать значения случайной величины, имеющей Бета-распределение . Для этого нужно использовать формулу:

=БЕТА.ОБР(СЛЧИС(); альфа; бета; А; B)

СОВЕТ : Т.к. генерирование случайных чисел происходит с помощью функции СЛЧИС() , то нажимая клавишу F9 , можно каждый раз получать новую выборку и, соответственно, новую оценку параметров.

Функция СЛЧИС() генерирует непрерывное равномерное распределение от 0 до 1, что как раз соответствует диапазону изменения вероятности (см. файл примера лист Генерация ).

Теперь имея массив случайных чисел, сгенерированных с заданными параметрами распределения альфа и бета (пусть их будет 200), оценим параметры распределения.

Оценку параметров альфа и бета можно сделать с помощью метода моментов (предполагается, что параметры А и В известны):

Чтобы визуально убедиться, что выборка взята из Бета-распределения , в файле примера на листе Генерация построен соответствующий Вероятностный график (probability plot) .

Т.к. форма Бета-распределения существенно зависит от его параметров, то для модификации оси Y вероятностного графика лучше использовать обратную функцию Бета-распределения с параметрами альфа и бета равными их точечным оценкам, полученным на основании выборки .

Примечание : При построении диаграммы использован тип график с маркерами . Подробнее о построении диаграмм см. Основы построения диаграмм в MS EXCEL .

Примечание : В файле примера на листе Задача приведено решение задачи об определении вероятности завершить строительство в указанный срок.

СОВЕТ : О других распределениях MS EXCEL можно прочитать в статье Распределения случайной величины в MS EXCEL .

Функция БЕТАРАСП используется для вычисления распределения вероятностей в соответствии с бета-распределением, в котором бета-распределение используется для изучения вариации выборок в процентах.

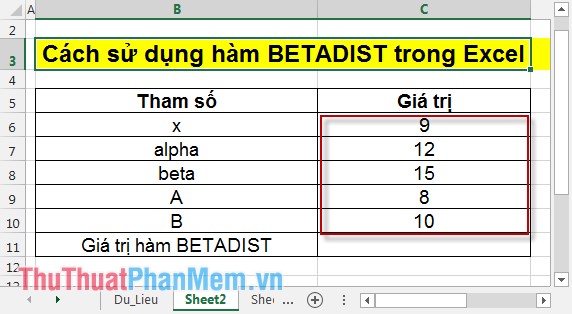

Синтаксис: БЕТАРАСП (x; альфа; бета; A, B).

— x: значение между двумя значениями A и B — это значение, используемое для определения значения функции.

— alpha: параметр распределения, является обязательным значением.

— beta: как параметр распределения.

— A: В качестве нижней границы диапазона x значение по умолчанию равно 0.

— B: верхняя граница диапазона x, значение по умолчанию — 1.

— Если пропустить 2 параметра A и B, функция будет использовать нормализованное кумулятивное бета-распределение с A = 0 и B = 1.

Рассчитайте значение распределения вероятности в соответствии с бета-распределением со значениями параметров в следующей таблице:

Шаг 1. В ячейке для вычисления введите формулу = БЕТАРАСП (C6, C7, C8, C9, C10).

Шаг 2: Нажмите Введите значение функции БЕТАРАСП, чтобы:

Выше показано, как использовать функцию БЕТАРАСП, и некоторые примечания при ее использовании.

Бета-распределение — это распределение вероятностей по вероятностям. Мы можем использовать его для моделирования вероятностей: рейтинг кликов вашей рекламы, коэффициент конверсии клиентов, фактически купивших что-то на вашем сайте, насколько вероятно, что посетители поставят лайки в вашем блоге, насколько вероятно избрание Трампа на второй срок, 5-летний прогноз выживания женщин с раком груди и так далее.

Так как бета-распределение моделирует вероятность, его область определения ограничена 0 и 1.

Интуитивное определение

Давайте на минутку проигнорируем коэффициент 1/B(α,β) и рассмотрим только числитель x^(α-1) * (1-x)^(β-1), потому что 1/B(α,β) — просто нормализирующая постоянная для того, чтобы функция интегрировалась к 1.

Тогда выражения в числителе — x в некоторой степени, умноженное на 1-x в некоторой степени — выглядят знакомо.

Интуиция бета-распределения вступает в игру, когда мы рассматриваем ее через призму биномиального распределения.

Разница между биномиальным и бета-распределением в том, что первое моделирует число событий (x), а второе моделирует вероятность (p) как таковую.

Другими словами, вероятность — параметр в биномиальном распределении, а в бета—случайная переменная.

Интерпретация α, β

Примем α-1 за количество успешных исходов и β-1 за количество неудач, совсем как n и n-x в биномиальном распределении.

Параметры α и β могут быть какими угодно. Если вы думаете, что вероятность успеха очень велика, скажем, 90%, задайте значение 90 для α и 10 для β. Или наоборот, 90 для β и 10 для α.

Когда α становится больше (больше успешных событий), выпуклость функции смещается вправо, в то время как увеличение β сдвигает распределение влево (больше неудач).

Кроме того, распределение будет сужаться с одновременным увеличением α и β.

Пример: вероятность вероятности

Скажем, насколько вероятно, что кто-то согласится пойти с вами на свидание, следуя бета-распределению с α = 2 и β = 8. Какова вероятность того, что коэффициент успеха будет более 50%?

P(X>0.5) = 1- функция распределения(0.5) = 0.01953

Сожалею, вероятность очень низкая 😢

Доктор Богнар из Университета Айовы написал полезный и красивый калькулятор для бета-распределения. Поэкспериментируйте со значениями α и β и посмотрите, как меняется форма.

Чтобы распределение вероятностей моделировало вероятность, любое произвольное распределение по (0, 1) сработает. И создать его было бы легко: просто возьмите любую функцию, которая не вздувается между 0 и 1 и остается положительной, затем проинтегрируйте ее от 0 до 1 и разделите функцию на результат. Вы только что получили функцию, которую можно использовать для моделирования вероятности. Так почему же мы настаиваем на использовании бета-распределения по произвольному распределению вероятностей?

Что такого особенного в бета-распределении?

Бета-распределение — это сопряженное априорное распределение для распределений Бернулли, биномиального, отрицательного биномиального и геометрического (похоже, это распределения, включающие в себя успех и неудачу) в байесовском выводе.

Использовать сопряженное априорное распределение для вычисления априорной вероятности очень удобно, так как вы сможете избежать трудоемких численных расчетов, связанных с байесовским выводом.

Если вы не знаете, что такое сопряженное априорное распределение или баейсовский вывод, прочитайте сперва эти две статьи:

В нашем примере про свидание бета-распределение является сопряженным до биномиальной вероятности. Если мы решим использовать бета-распределение в качестве сопряженного априорного в процессе моделирования, то мы уже будем знать, что априорное распределение также будет бета-распределением. Следовательно, после проведения большего количества экспериментов (попросив еще больше людей сходить с вами на свидание), вы сможете вычислить апостериорную вероятность просто добавив число согласий и отказов к существующим параметрам α, β соответственно, вместо того, чтобы умножать вероятность на априорное распределение.

Бета-распределение очень гибкое

Плотность вероятности бета-распределения может быть U-образной формы с асимптотическими концами, колоколообразным, строго возрастающим или убывающим или даже просто линией. Вы изменяете значения α или β — форма распределения тоже меняется.

a. Колокообразное

Обратите внимание, что график плотности вероятности с α = 8 и β = 2 голубой, не красный. Ось x — это вероятность успешного исхода.

Плотность вероятности бета-распределения приблизительно нормальная, если α +β достаточно велико, а α и β приблизительно одинаковы.

b. Прямые

Бета-распределение плотности вероятности может быть и прямой линией!

c. U-образная форма

Интуиция за формами

Почему бета-распределение (2,2) будет колокообразным?

Если α-1 — количество успешных исходов и β-1 — количество неудач, Бета(2,2) означает 1 успех и 1 неудачу. Имеет смысл предполагать, что вероятность успеха наиболее высока в 0.5.

Кроме того, Бета(1,1) будет означать, что у вас 0 в голове функции и 0 в хвосте. Тогда предположение о вероятности будет одинаковым на протяжении [0,1]; горизонтальная прямая подтверждает это.

Код для создания графиков, показанных выше:

Когда я изучала бета-распределение в университете, я выводила его из порядковой статистики. Хоть порядковая статистика и не самое распространенное применение бета-распределения, но она помогла мне глубже и лучше его понять.

Пусть X_1, X_2, . . . , X_n — независимые и одинаково распределенные случайные переменные с плотностью вероятности f и распределением вероятности F.

Мы расположим их по возрастанию так, чтобы X_k был k-ым наименьшим X, называемым k-ой порядковой статистикой.

a. Какова плотность максимального X?

b. Какова плотность k-ой порядковой статистики?

c. Как вывести бета-распределение, используя k-ую порядковую статистику?

Что произойдет, если мы установим X_1, X_2, . . . , X_n как независимые и одинаково распределенные случайные переменные в равномерном распределении(0,1)?

Почему равномерное распределение(0,1)? Потому что область определения бета-распределения — [0,1].

Привет, а вот и бета!

Ранее я предложила:

Давайте проигнорируем коэффициент 1/B(α,β) … потому что 1/B(α,β) — просто нормализирующая постоянная для того, чтобы функция интегрировалась к 1.

Каким должно быть значение B(α,β), чтобы плотность вероятности бета-распределения интегрировалась к 1?

B(α,β) — это область под графиком плотности вероятности бета-распределения от 0 до 1.

Этот раздел для таких же фанатов доказательств, как я.

Бета-функция — это отношение произведения гамма-функции каждого параметра к гамма-функции суммы параметров.

Как доказать, что B(α,β) = Γ(α) * Γ(β) / Γ(α+β)?

Давайте возьмем специальный случай, где α и β — числа, и начнем с того, что вывели выше.

Мы получили рекурсивное взаимодействие B(α,β) = (α-1) * B(α-1,β+1) / β.

Разберем такой инвестиционный показатель как – коэффициент бета, рассчитаем его на реальном пример с помощью Excel и рассмотрим различные современные модификации.

Инфографика: Коэффициент бета

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент бета. Определение

Коэффициент бета (англ. Beta, β, beta coefficient) – определяет меру риска акции (актива) по отношению к рынку и показывает чувствительность изменения доходности акции по отношению к изменению доходности рынка. Коэффициент бета может быть рассчитан не только для отдельной акции, но также и для инвестиционного портфеля. Коэффициент используется как мера систематического риска, и применяется в модели У.Шарпа – оценки капитальных активов CAPM (Capital Assets Price Model). В первые, коэффициент бета рассмотрел Г. Марковиц для оценки систематического риска акций, который получил называние индекс недиверсифицируемого риска. Коэффициент бета позволяет сравнивать между собой акции различных компаний по степени их риска.

Формула расчета коэффициента бета

где:

β – коэффициент бета, мера систематического риска (рыночного риска);

ri – доходность i-й акации (инвестиционного портфеля);

rm – рыночная доходность;

σ 2 m – дисперсия рыночной доходности.

Анализ уровня риска по значению коэффициента бета (β)

Коэффициент бета показывает рыночный риск акции и отражает чувствительность изменения акции по отношению к изменению доходности рынка. В таблице ниже показана оценка уровня риска по коэффициенту бета. Коэффициент бета может иметь как положительный, так и отрицательный знак, который показывает положительную или отрицательную корреляцию между акцией и рынком. Положительный знак отражает, что доходность акций и рынка изменяются в одном направлении, отрицательный – разнонаправленное движение.

Значение показателя

Уровень риска акции

Направление изменения доходности акции

Данные для построения коэффициента бета информационными компаниями

Коэффициент бета используется многими информационно-инвестиционными компаниями для оценки систематического риска: Bloomberg, Barra, Value Line и др . Для построения коэффициента бета используются месячные/недельные данные за несколько лет. В таблице показаны основные параметры оценки показателя различными информационными компаниями.

Информационные компании

Можно заметить, что Bloomberg проводит краткосрочную оценку показателя, тогда как Barra и Value Line используют месячные данные доходностей акций и рынка за последние пять лет. Долгосрочная оценка может сильно быть искажена вследствие влияния на акции компании различных кризисов и негативных факторов.

Коэффициент бета в модели оценки капитальных активов – CAPM

Формула расчета доходности акций по модели капитальных активов CAPM (Capital Assets Price Model, модель У.Шарпа) имеет следующий вид:

где:

r – будущая ожидаемая доходность акций компании;

rf – доходность по безрисковому активу;

rm – доходность рынка;

β – коэффициент бета (мера рыночного риска), отражает чувствительность изменения стоимости акций компании в зависимости от изменения доходности рынка (индекса);

Модель CAPM была создана У.Шарпом (1964) и Дж. Линтером (1965) и позволяет спрогнозировать будущее значение доходности акции (актива) на основании линейной регрессии. Модель отражает линейную взаимосвязь планируемой доходности с уровнем рыночного риска, выраженного коэффициентом бета.

Доходность по безрисковому активу, на практике, берется как доходность по государственным ценным бумагам ГКО, ОФЗ. Доходность по ним в России составляет около 12%. Доходность можно посмотреть на сайте ЦБ в разделе «Ставки рынка ГКО-ОФЗ».

Для расчета рыночной доходности используют доходность индекса или фьючерса на индекс (индекс ММВБ, РТС – для России, S&P500 – США).

Пример расчета коэффициента бета в Excel

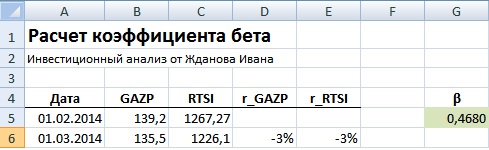

Далее необходимо рассчитать доходности по акции и индексу, для этого воспользуемся формулами:

Для расчета коэффициента бета необходимо рассчитать коэффициент линейной регрессии между доходностью акций ОАО «Газпром» и индекса РТС. Рассмотрим два варианта расчета коэффициента бета средствами Excel.

Вариант №1. Расчет через формулу Excel

Расчет через формулы Excel выглядит следующим образом:

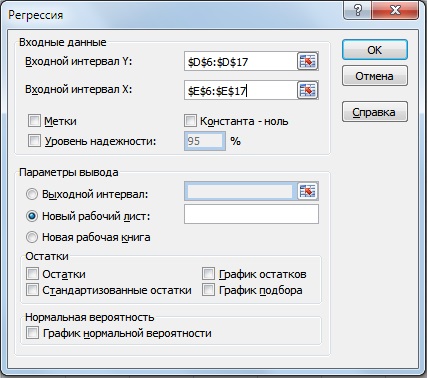

Вариант №2. Расчет через надстройку «Анализ данных»

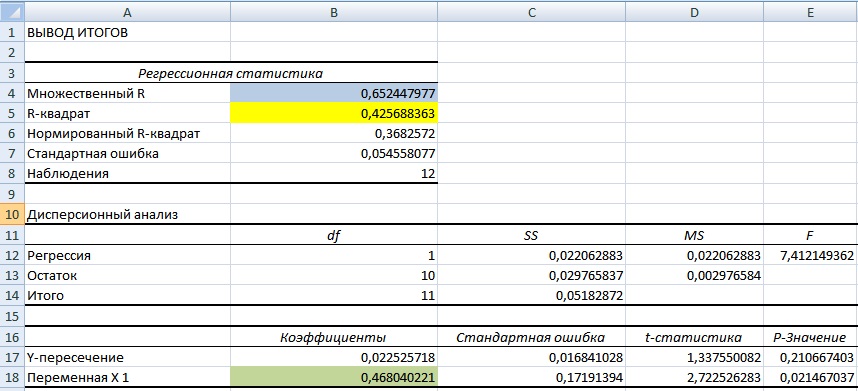

Далее мы получим отчет по регрессии на отдельном листе. В ячейке В18 показано значение коэффициента линейной регрессии, который равен коэффициенту бета = 0,46. Также проанализируем другие параметры модели, так показатель R-квадрат (коэффициент детерминированности) показывает силу взаимосвязи между доходностью акции ОАО «Газпром» и индекса РТС. Коэффициент детерминированности равен 0,4, что является довольно мало для точного прогнозирования будущей доходности по модели CAPM. Множественный R – коэффициент корреляции (0,6), который показывает наличие зависимости между акцией и рынком.

Значение 0,46 коэффициента бета для акции свидетельствует о умеренном риске и в тоже время сонаправленность изменения доходностей.

Недостатки использования коэффициента бета в модели CAPM

Рассмотрим ряд недостатков присущих данному коэффициенту:

- Сложность использования коэффициента бета для оценки низколиквидных акций. Данная ситуация характерна для развивающихся рынков капитала, в частности: России, Индии, Бразилии и т.д.

- Не возможность оценки малых компаний, не имеющих эмиссий обыкновенных акций. Большинство отечественных компаний не проходили процедуры IPO.

- Неустойчивость прогноза коэффициента бета. Использование линейной регрессии для оценки рыночного риска по ретроспективным данным не позволяет получать точные прогнозы риска. Как правило, трудно прогнозировать коэффициент бета более 1 года.

- Не возможность учета несистематических рисков компании: рыночной капитализации, исторической доходности, отраслевой принадлежности, критериев P/E и т.д., которые оказывает влияние на величину ожидаемой доходности.

Модификация коэффициента бета

Так как коэффициент, предложенный У. Шарпов не имел должной устойчивости и не мог использоваться для прогнозирования будущей доходности в модели CAPM, различными учеными были предложены модификации и корректировки данного показателя (англ. adjusted beta, modified beta).Рассмотрим скорректированные коэффициенты бета:

Модификация коэффициента бета от М.Блюма (1971)

Маршал Блюм показал, что со временем коэффициенты бета компаний стремятся к 1. Формула расчета скорректированного показателя следующая:

Использование данных весовых значений позволяет более точно спрогнозировать будущий систематический риск. Так данную модификацию используют многие информационные агентства, такие как: Bloomberg, Value Line и Merrill Lynch.

Модификация коэффициента бета от Бава-Линдсберга (1977)

В своей корректировке Линдсберг предложил рассчитывать односторонний коэффициент бета. Главный постулат заключался в том, что изменение доходности выше определенного уровня большинство инвесторов не рассматривают как риск, а риском считается только то, что ниже уровня. За минимальный уровень риска в данной модели был доходность безрискового актива.

где:

ri – доходность акции; rm – доходность рынка; rf – доходность безрискового актива.

Модификация коэффициента бета от Шоулза-Виллимса

β-1, β, β1 – коэффициенты беты для предыдущего (-1) текущего и следующего (1) периода;

ρm – коэффициент автокорреляции рыночной доходности.

Модификация коэффициента бета от Харлоу-Рао (1989)

Формула отражает одностороннюю бету, с предположением, что инвесторы рассматривают риск только как отклонение от среднерыночной доходности вниз. В отличие от модели Бава-Линдсберга за минимальный уровень риска брался уровень среднерыночной доходности.

где: μi – средняя доходность акции; μm – средняя доходность рынка;

Помимо коэффициента бета на практике используют другие показатели риска-доходности инвестиционного портфеля, ПИФа, более подробно узнать про современные показатели оценки инвестиций вы можете в моей статье: «Оценка эффективности инвестиций, инвестиционного портфеля, акций на примере в Excel«. О практике оценке риска инвестиции читайте в статье: «Методы оценки риска VaR (Value at Risk). Рыночный риск. Пример расчета в Excel «.

Коэффициент бета для акций США

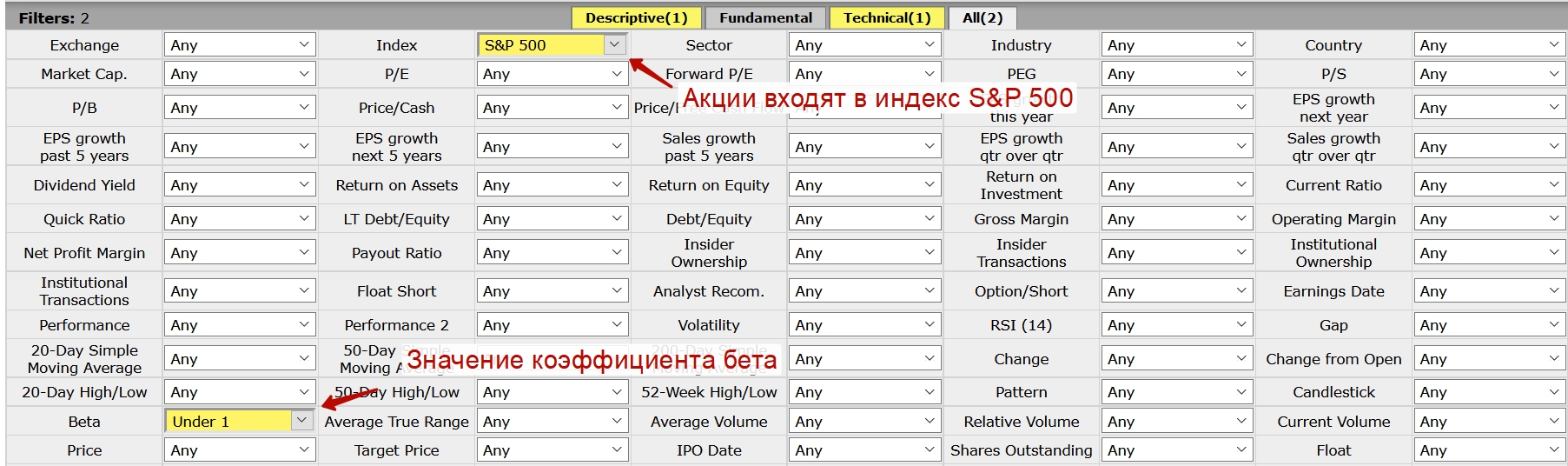

Существуют сервисы позволяющие оценить коэффициент бета для множества компаний и выделить наиболее интересные. Будем применять сервис Finviz. Чтобы найти акции менее чувствительные чем колебания фондового рынка необходимо установить коэффициент бета меньше 1.

Фильтрация акций США по бета меньше «1» позволяет найти акции для консервативного инвестора, изменчивость которых ниже изменения индекса S&P 500

Где посмотреть коэффициент бета для российских акций

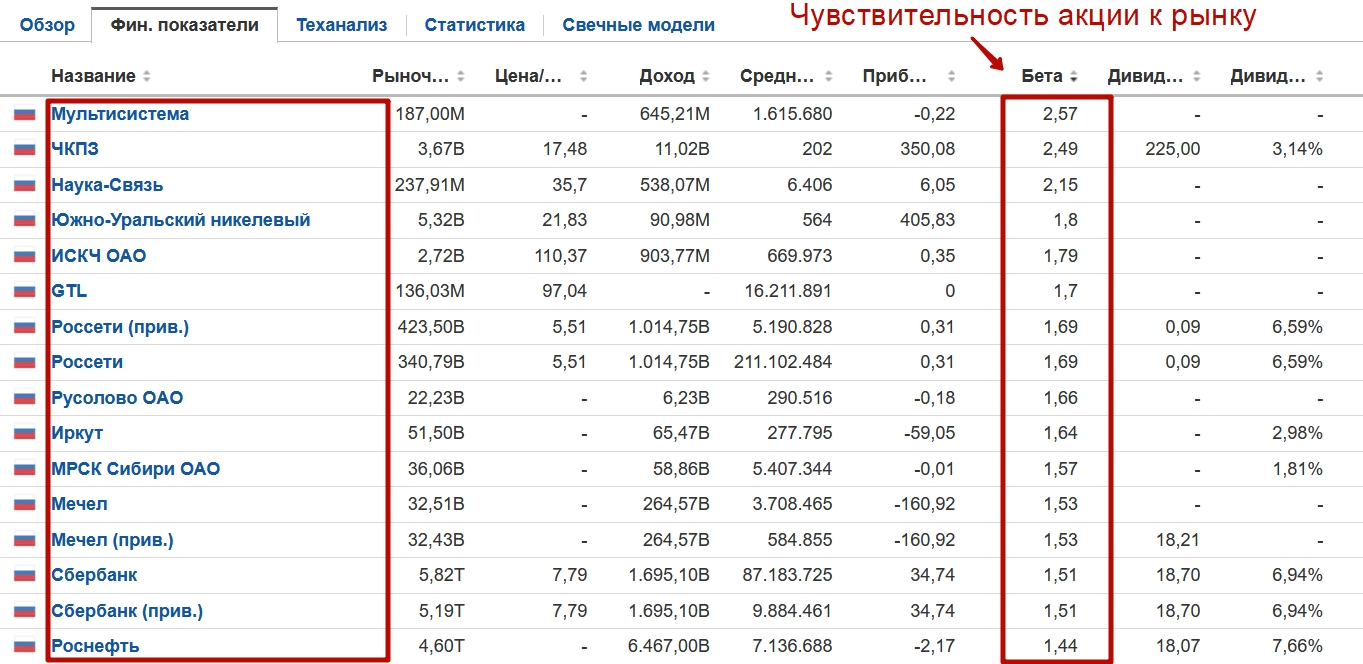

Проанализировать акции на бета можно по ссылке.

Сортировка отечественных акций по коэффициента бета. Чем выше значение тем более изменчива акция по отношению к индексу ММВБ

Высокие значения коэффициента бета при растущем рынке будут обеспечивать дополнительную прибыль, при коррекциях такие акции как правило имеют больше убытков.

Резюме

Коэффициент бета является одним из классических мер рыночного риска для оценки доходности акций, инвестиционных портфелей и ПИФов. Несмотря на сложность использования данного инструмента для оценки отечественных низколиквидных акций и неустойчивость его изменения во времени, коэффициент бета является ключевым показателем оценки инвестиционных рисков. Рассмотренные модификации коэффициента позволяют скорректировать и дать более оценку систематическому риску. С вами был Иван Жданов, спасибо за внимание.

Читайте также: