Акт взаимозачета 1с 7

Для того чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга». Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

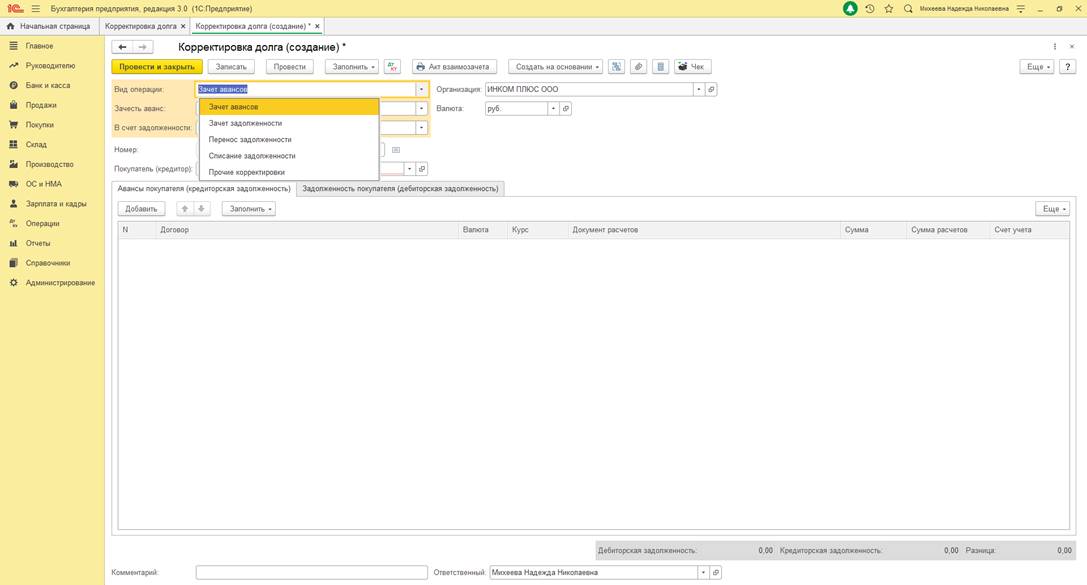

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обработка работает в любой конфигурации. Формируем таблицу задолженностей (построчно. Прикручивать импорт из файла я не стал, о причинах этого - ниже), кнопкой "Создать списки. " преобразуем ее (результат не отображается), затем распечатываем все варианты распределения задолженностей. В примере на скрине получилось два кредитора и три дебитора, что дало 2!*3! = 12 распределений. После (автоматического) удаления дублей(каждый вариант присутствует дважды, в прямом и обратном порядке перечисления дебиторов и кредиторов) вариантов для печати осталось шесть.

При увеличении количества участников количество вариантов растет очень сильно, что делает ситуацию необозримой. Поэтому я и не стал заботиться об обработке длинных таблиц.

06.06.2011 Добавил контроль повтора вариантов (когда результирующие таблицы различаются порядком колонок).

24.06.2011 Вынес текст (рекурсивной) комбинаторной функции "ВсеПерестановки" на скрин

Специальные предложения

Вот так ! На всякие козни, "происки и бредни" ответить делом.

При любом последующем исходе :

Знай наших ! Арчибальд - молодца.

(3) Спокойно. Моя роль - оппонент.

Работаю на отскоке , вторым номером - исследую и критикую то, что предлагают Машков и Арчибальд.

Своих идей, альтернатив в отличие от тебя не предлагал и не предлагаю.

(2)"Интересный скрин", приведенный в (2), не должен существовать.

В том смысле, что, по результатам предыдущих обсуждений, строки (1,2) и (3,4) начальной таблицы задолженностей образуют две области связанности.

Строки (1,2) - по контрагентам (а, б, в).

Строки (3,4) - по контрагентам (г, д, е).

Поэтому задача распадается на две части, и получающиеся таблицы взаимозачетов не должны порождать задолженности между контрагентами из разных областей связности.

Или это тест на внимательность участников обсуждения? ;)

(7) Это не тест на внимательность и не прикол.

В вольной трактовке задачи от Арчибальда и в его выражениях :

Раз все контрагенты согласились на "договор -групповуху", то они должны быть готовы к любому (возможному по Арчибальду) распрежеделению.

Причем может быть выдано несколько равноправных вариантов, а некто должен выбрать один подходящий.

Предстоит грустный анализ с грустным финалом : Что это означает и к каким последствиям приводит в его же обработке ?

Вообщем всю дальнейшую грязную работу готов Вам уступить.

(8), (9) Думаю, такую трактовку нужно подкорректировать, даже если бы вариантов получалось мало и не приходилось снимать процесс диспетчером.

По чисто практическим соображениям:

- Если в результате расчета формируется задолженность контрагента тому контрагенту, с которым у него вообще не было договорных отношений, то прежде чем согласиться на это, они должны заключить друг с другом договор. А это проверки и согласования по всем инстанциям в двух фирмах. И. каков предмет договора? Затруднительно будет сформулировать.

Конечно, в таких простых примерах, как приведены в (2) и (9), можно сказать по-простому - сами виноваты, нечего было такие таблицы на вход давать. И так видно, что они должны быть отдельными. Но в реальных условиях, возможно, это будет сложнее увидеть.

Мне не хочется так уж сильно ругать представленную реализацию.

Всего-то и нужно - добавить в начало процедуру разбиения на области связности.

.

Правда, даже и в одной области связности можно прийти к такому решению (исходные: А должен Б 10, Б должен В 10, В должен Г 10. Результат: А должен Г 10). Если по практическим соображениям, которые я выше изложил, и это решение отбросить, то тогда вообще непонятно, какие решения оставлять. Так что, получается, сначала разбить на области, затем выдать все варианты для каждой области. Может, и родятся критерии отбора/сортировки этих вариантов - но я пока не готов.

(10) Так дело -то в том , что суть и соль "альтернативы" Арчибальда в том , что НЕ НУЖНО разбивать исходный граф на односвязные. И так сойдёт.

Если Арчибальд откажется от этой идеи , то вся его "альтернатива" рухнет - останется идея Машкова.

А тогда какой смысл исправлять и "подкручивать" что-то в обработке Арчибальда , если сама идея заложенная в обработку порочна ?

Мне не хочется так уж сильно ругать представленную реализацию.

Всего-то и нужно - добавить в начало процедуру разбиения на области связности.

А мне хочется. И вот почему.

Если даже Арчибальд добавит процедуру деления на односвязные графы (кстати , что и предполагает алгоритм Машкова), то после получения односвязных графов для получения итоговой таблицы алгоритм Машкова гораздо проще,быстрее, изящнее , чем у Арчибальда. Арчибальду и его перенять ? Но тогда где окажется исходная "альтернатива" Арчибальда (см. начало поста)?

(7) Добавим к таблице задолженностей из 2 поста

а б 10

а в 20

г д 20

е д 10

еще три строки

а г 1

г в 1

в а 1

Область стала односвязной, есть цепочки - первоначальные условия выполнены.

Моё заключение по обсуждению "канвы доказательств" и практической обработки Арчибальда.

1. Твоя постановка задачи - немыслима.

Подход : навалим лицу принимающему решения побольше вариантов , а он пусть разбирается - ошибочен.

2. Твоя обработка НЕ РАБОТОСПОСОБНА.

Ниже приведены два скриншота по п.1 и п.2.

(9) Вариантов вля 1-го случая в самом деле 18. Во втором - 7200. При этом, добавив циклическую задолженность, как в моем 12 посте, мы останемся в "корректной по-вашему" области определения условий.

Касательно разницы моего алгоритма и алгоритма Машкова. У Машкова получается какое-нибудь решение. У меня - все решения. Конечно же, я могу после нахождения первого решения прервать цикл - получим решение Машкова. Так что мое решение не альтернативное, а общее.

15) Ты ничего не понял ?

Ты сам найдешь простенький вариант с тем же количеством строк , который в очередной раз обрушит твою подлатанную обработку.

Пыль улеглась. Можно тихо , спокойно и конструтивно завершить .

Новую тему заводить "стрёмно"

На мой вгляд :

1. Твоя мысль о том , что НЕ нужно вначале разбивать на односвязные - правильная.

Мне никак не удавалось отодрать эту мысль от последующей твоей интерпретации ,т.е. текущей обработки.

Отодрал и всё встало на свои места.

Подход Машкова (предварительного разбиения на односвязные) не продуктивен и мало чего дает.

2. Решение должно быть таким.

-------------------------------------------------------------------------------------------------

На входе имеем ТаблицаДолга0. Применяем алгоритм Мащкова. Получаем ТаблицаРаспределения0 , например

А Р N1

Б Р N2

В Р N3

-----------

Р С R1

Р Д R2

Р Е R3

Составляем список Дебиторов( А,Б,В) и выбираем первый элемент А. Все строки в исходной таблице ТаблицаДолгов0 , содержащие Дебитор = А, умножаем на 2.

Получили ТаблицаДолгов1.

Запускаем теперь алгоритм Машкова. Получаем некоторую ТаблицуРаспределения1

Например,

А Р (N1 + N1)

Б Р N2

В Р N3

-----------

Р С (R1 + d1)

Р Д (R2 + d2)

Р Е R3

Разность двух таблиц равна

ТаблицаА = ТаблицаРаспределния1- ТаблицаРаспределения0

, и есть итоговое распределение для А.

А Р N1

-----------

Р С d1

Р Д d2

И далее очевидно для Б.. Исходной для следующего цикла будет считаться ТаблицаДолгов1 (с увеличенным вдвое дебетом для предыдуещго элемента А)

--------------------------------------------------------------------------------

Во - первых , никакого честного распределения , которое может приводить к удивительным гримасам (резкое увеличение количества связей)

Во - вторых , Доказать не смогу , но по-видимому обеспечивается минимум количества связей.

В отличие от твоего подхода и Машкова - Такой алгоритм годится для очень больших произвольных графов .Например , граф произвольного уровня и произвольной связности с количеством узлов не более 100 000 на среднеофисном компьютере и среднеофисном SQL-сервере должен занять не более 40 мин.

Понятна и слабость алгоритма. Чем больше связность графа тем хуже для быстродействия.

Действительно , если исходная таблица распределения содержит 25000 дебиторов , то алгоритм Машкова будет запущен 25 000 раз.

(вот откуда 40 мин)

(17) Обсуждаемый конструктив! :) Начнем.

1. Моя мысль несколько не такая. Моя мысль: способ разбиения графа на части по признаку "односвязности" подграфов - только один из многих возможных, и останавливаясь на этом единственном способе неоправданно сужает пространство решений. С другой стороны, если тупо перебирать все решения (как в моей обработке), то при увеличении количества дебиторов/кредиторов слишком быстро растет время расчетов (количество вариантов).

Т.о., разбивать граф все-таки нужно. Например, для 4 дебиторов и 6 кредиторов количество вариантов 4!*6!/2 = 8640, а при разбиении на две группы по 2 дебитора и 3 кредитора даст по 6 вариантов в каждой группе, а всего 36 вариантов.

2. ТаблицаРаспределения0 по Машкову отличается от ТаблицыРаспределения0 по Арчибальду тем, что вместо символа "Р" Арчибальд использует символ " " (пробел). Так что исходные данные совпадают. Далее Машков и ты произвольным образом отделяете подтаблицу - одного дебитора с его произвольно выбранным кредитором (кредиторами) и двигаетесь дальше. Я же рассматриваю все варианты выбора первого дебитора и все варианты отнесения его долгов на различных кредиторов. И получается у меня очень много вариантов.

Резюме. Для того, чтобы перебор вариантов занимал обозримое время, надо пользоваться некими дополнительными критериями для дробления множества контрагентов на подмножества и проводить взаимозачеты внутри подмножеств. Вполне достаточным может оказаться (а может и не оказаться) крителий "односвязности". Возможен вариант (внутрихолдингового) разбиения по направлениям бизнеса. По нахождению расчетных счетов в одном банке. Словом, это тема отдельная.

Отличие в подходах очевидно.

Ты настаиваешь на переборе вариантов и ищещь способы по некоему критерию лишь уменьшить их количество

Я же совершенно убежден , что это тупик.

Количество вариантов может быть настолько велико при любом критерии,

что в игре "кошки-мышки" я тебя всегда поймаю. На твой придуманный критерий я всегда придумаю такой начальный граф , который даст огромное количество вариантов.

В таких случаях , лучше надежный предсказуемый вариант с заранее известным количеством итераций (17),

предположительно обеспечивающий минимум количества связей.

Вынужден дополнить о безальтернативности.

Никто же не запрещает в (17) менять порядок в спике дебиторов.

И тогда , получим столько вариантов распределения сколько нужно. Только зачем ?

Если я тебя правильно понял , то получается вырождение задачи.

Из таблицы долгов сразу получаем

список только дебиторов

список только кредиторов

И распределяем все долги дебиторов между кредиторами. Точка.

Но тогда исходный граф и анализ его вообще НЕ нужен ? Так ?

Допустим , фирма А имела только один долг (связь) перед фирмой В.

Всего во взаимозачете участвует 1000 фирм.

И возможен вариант, что после проведения взаиморасчета фирма А может иметь долг раздробленный на 500-600 контрагентов.

Если ты допускаешь такой вариант , то конечно анализ графа задолженностей НЕ НУЖЕН. Задача вырождается.

Если такой вариант признать недопустимым , то анализ графа необходим.

Если Мы говорим про алгоритм (17) , то после проведения взаимозачета фирма А будет иметь один долг перед В.

(25) Так общее количество получившикся задолженностей все равно ограничено задолженностей все равно ограничено числом Д+К-1.

(29) Конечно , Нет.

Смотри

А - Б 1000р

С - Д 1р

Д - К 2р

.

и т.д

1000 строк и нигде не встречается А и Б

.

Тогда долг 1000р. при распределении может распределиться на 500 и более контргаентов,

откуда мы узнаем что этот долг принадлежит только Б ? Если мы не анализируем граф. ?

(29) У меня в (17) никаких вариантов нет. Долг 1000 р. останется за парой А - Б без всяких вариантов.

И это правильно !

У тебя же возможны различные распределения , потому что ты не анализируешь граф !

(31) Давай не перепрыгивать. Из (30) следует , что у тебя возможно распределение долга на 500 контргаентов, т.е. резкое увеличение количества связей ? Так или нет ?

Теперь у меня . Что-то я не понял .

Расссатриваем тот же пример.

Неважно где стоит связь А-Б 100 р - после распределения мы увидим только

А- Б 1000р. И никак иначе.

Смотри

А Б 1000

С Д 1

Д к 2

Получаем по Машкову Таблицу0

А Р 1000

С Р 1

Д Р 1

-------

Р К 2

Р Б 1000

теперь умножаем связь А-Б на 2 в исходнйо таблице долгов и получаем по Машкову Таблицу1

А Р 2000

С Р 1

Д Р 1

-------

Р К 2

Р Б 2000

Теперь вычитаем Таблицу0 из Таблицы1

получим

А Р 1000

--------

Р Б 1000

Т.е. ни от кого порядка расположения правильность связь А-Б остается в первоначальном виде.

Черт возьми !

Слушай , но тогда получается , что "чисто" метод Машкова приводящий к таблице

А Р N1

Б Р N2

В Р N3

-----------

Р С R1

Р Д R2

Р Е R3

Как раз и есть вырождение задачи ?

Действительно такую таблицу можно определить за один проход по таблице долгов просто сложив

для каждого контрагента всего дебиторкие и кредиторские задолженности.

Без всяких там графов , подстановок "Р" и т.д.

Боже мой.. Я поглупел.

Машков нам предложил всего лишь тривиальный метод подсчета финансового результата для каждого контрагента в таблице долгов.

Но продолжаем дальше. Вся его метода имеет смысл всего лишь в одном случае , в (17) :

Подстановки с "Р" дают нам возможность узнать на кого конкретно упадет добавленный долг.

Черт возьми, еще раз. А алгоритм -то у меня в (17) неверный.

И опровергается просто.

Допустим,

В первоначальном списке только кредиторов фирма В отсутствует.

Если мы увеличиваем связи фирма А

А Б 10*2

А В 10*2

вполне может получиться так , что появится новый кредитор В.

Т.е. предполагалось , что увеличение Дебета фирмы вызовет соответсвующее увеличение сумм первоначальных кредиторов.

Но возможна ситуация , что такое увеличение дебета фирмы А парируется возникновением нового кредитора.

А это нас не устраивает.

И получается, что всё гораздо сложнее .

Прием в (17) дает лишь информацию о том какие кредиты изменились и по этому изменению можно судить о том ,

что эти фирмы МОГУТ, но не более того, быть кредиторами фирмы А.

Надо что-то придумать.

Впрочем ,Может быть правильно обнулить все связи и кредитовые и дебетовые для фирмы А.

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Флаг "Использовать вспомогательный счет" определяет методику отражения в учете операций по зачету взаимных требований. Если он установлен, то в документе становятся доступными дополнительные реквизиты в рамке "Вспомогательный счет", где можно указать, на какой счет и объекты аналитического учета следует списывать дебиторскую и кредиторскую задолженность при проведении документа ("буферный" счет; обычно в таком качестве выступает счет 76.5 "Расчеты с прочими дебиторами и кредиторами"). Если флаг не установлен, то при проведении документа проводки будут формироваться без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа.

Надпись "ВЗАИМОЗАЧЕТ" появляется в диалоговом окне документа только в том случае, если итоговые суммы дебиторской и кредиторской задолженности, указанные в табличной части документа, совпадают.

В табличной части заполняются следующие реквизиты:

- "Вид задолженности" – дебиторская или кредиторская (переключение осуществляется по нажатию клавиши F4 в поле реквизита);

- "Счет" – указывается счет, на котором в бухгалтерском учете числится соответствующая задолженность;

- "Договор" – указывается элемент справочника "Договоры" (из числа подчиненных контрагенту, указанному в реквизите "Дебитор" или "Кредитор" – в зависимости от вида задолженности), по которому числится задолженность;

- "Вид расчетов" – заполняется, если в реквизите "Счет" указан счет 62.1 "Расчеты с покупателями и заказчиками" (Субконто3 по указанному счету).

- "Кредит сумма" – указывается сумма кредиторской задолженности по договору, подлежащая зачету (недоступен для заполнения, если в реквизите "Вид задолженности" содержится указание на дебиторскую задолженность).

- "Дебет сумма" – указывается сумма дебиторской задолженности по договору, подлежащая зачету (недоступен для заполнения, если в реквизите "Вид задолженности" содержится указание на кредиторскую задолженность).

Под табличной частью показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. Для проведения зачета взаимных требований необходимо, чтобы эти суммы были равны.

По кнопке "Заполнить" вызывается процедура автоматического заполнения табличной части документа, в ходе которой анализируются все задолженности по счетам расчетов с контрагентами, указанными в реквизитах "Кредитор" и "Дебитор" (соответственно, в таблицу включаются все кредиторские задолженности по расчетам с кредитором и все дебиторские задолженности по расчетам с дебитором). В дальнейшем полученные результаты можно при необходимости скорректировать вручную.

По кнопке "Печать" имеется возможность печати акта взаимозачета. Правда, полноценным данный акт будет только в случае проведения двустороннего взаимозачета, о чем при необходимости выдается соответствующее предупреждение. Иначе печатная форма может быть использована только как образец.

По кнопке "Провести" выполняется проведение документа (при условии, что общая сумма дебиторской и кредиторской задолженности совпадают).

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Для того чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга». Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Читайте также: