Акт о приеме передаче объекта основных средств кроме зданий сооружений бланк в ворде

Применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию),

по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

- по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений);

- по форме N ОС-1а - для зданий, сооружений;

- по форме N ОС-1б - для групп объектов основных средств (кроме зданий, сооружений),

которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

В формах N ОС-1 и N ОС-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доле организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Формирование акта по форме ОС–3 — завершающий этап ремонта, реконструкции или модернизации объекта, входящего в состав основных средств предприятия. Этот бланк относится к первичной документации, является важнейшим учетным документом и имеет свои особенности заполнения.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Что считается основными средствами

В основные средства компании включаются любые предметы, используемые в ее повседневной текущей деятельности. Это могут быть инструменты, приборы, техника, транспорт, мебель, оборудование и т.д.

Значение документа

Любые средства труда в процессе эксплуатации неизбежно изнашиваются и стареют. Вследствие этого происходят поломки, случаются неисправности, возникает необходимость в их ремонте и реконструкции. Для осуществления таких работ организации частенько прибегают к помощи сторонних специализированных фирм.

Для обоснования понесенных расходов, после проведения восстановительных работ и составляется акт по форме ОС-3.

Кто участвует в приеме-сдаче

Для того, чтобы зафиксировать движение основных средств от исполнителя к заказчику после ремонта/модернизации/реконструкции, в компании создается специальная комиссия. В ее состав входят работники предприятия из разных структурных подразделений – как правило, технические специалисты, сотрудник отдела бухгалтерии и представитель руководства.

Задача комиссии – удостовериться в том, что все необходимые работы были проведены на должном уровне и объект пригоден к дальнейшему использованию.

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

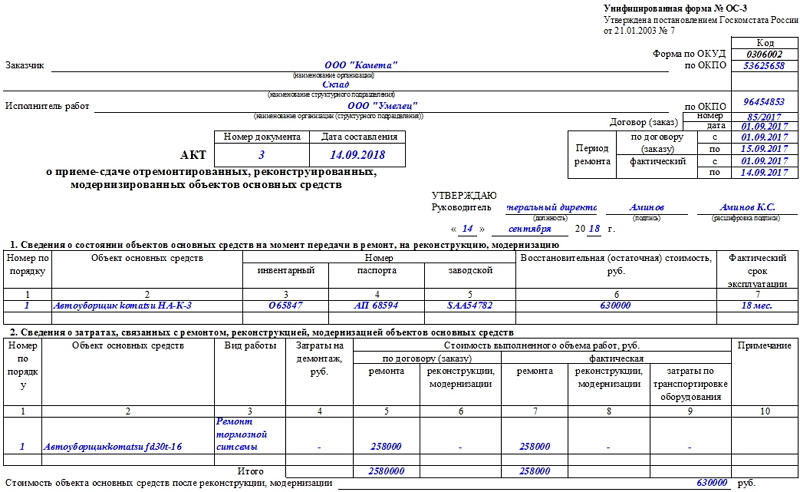

Образец акта о приёме-сдаче отремонтированных основных средств

В начале документа, на его лицевой стороне, указываются:

- реквизиты организации, которой принадлежат основные средства: ее полное наименование, структурное подразделение, к которому причисляется объект;

- информация о фирме, осуществившей восстановительные работы.

С правой стороны бланка в табличку вносятся:

- коды ОКПО обоих предприятий;

- сведения о договоре (номер, дата заключения);

- период ремонта (по договору и реальный);

- присвоенный акту номер;

- дата формирования акта (напомним, что акт должен составляться непосредственно в день возврата основных средств собственнику).

Ниже справа отводится несколько строк для утверждения заполненного бланка руководителем организации, а затем идет первая таблица. В нее вписывается информация о том, в каком состоянии был объект на момент отправки его в ремонт:

- указывается его порядковый номер и название;

- инвентарный, паспортный и заводской номера;

- цена и фактический срок использования.

После этого требуется заполнить еще одну таблицу, которая касается финансовых затрат, понесенных предприятием-владельцем в ходе ремонта. Здесь указывается:

- порядковый номер и название объекта;

- вид работ, которым он подвергся;

- расходы на демонтаж (если таковые были);

- стоимости работ по договору и реальная;

- примечания – они даются по мере необходимости.

Под таблицей подводится итог: сюда письменно вносится цена объекта основных средств после ремонта и восстановления.

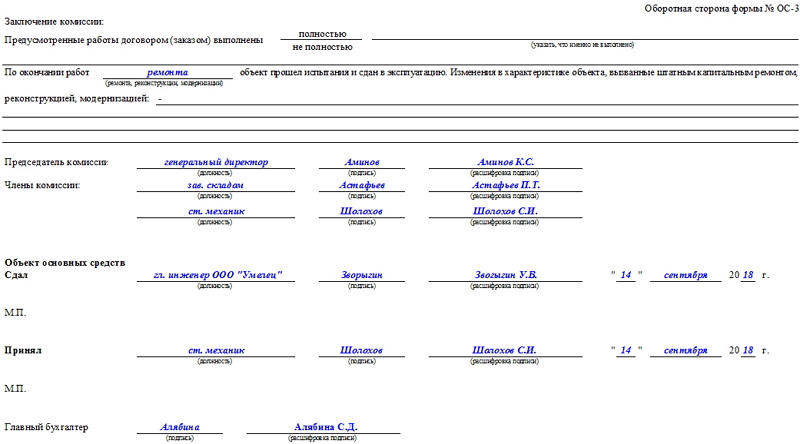

На оборотной стороне бланка дается резюме комиссии, которая присутствовала при приеме-сдаче реконструированных материалов. Здесь указывается, насколько полно были выполнены работы, их тип (ремонт, реконструкция или модернизация), изменения, которые зафиксированы в результате произведенных восстановительных манипуляций.

Затем бланк подписывается всеми участниками комиссии, а также лицами, непосредственно занятыми в процессе приема-сдачи материала и руководством фирмы.

Как учитывать и хранить документ

Акт по форме ОС-3 подлежит обязательному учету и хранению. Сведения о заполненном, подписанном и утвержденном бланке необходимо внести во внутренний журнал учета документации, поставив в нем отметку о дате создания и номере документа.

После этого бланк следует сложить в папку с другими подобного рода бумагами, где он должен находится в течение периода, установленного законодательно или на протяжении срока, прописанного во внутренних нормативных актах организации. По истечении этого времени его можно утилизировать с соблюдением процедуры, указанной в законе.

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001)

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 21.01.2003 N 7

Образец заполнения акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) >>>

Материалы по заполнению акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1):

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Статья: Основные средства и нематериальные активы (2-е издание, переработанное и дополненное) (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2014)

- Статья: Учет основных средств и нематериальных активов (Либерман К.) ("Кадровый вопрос", 2014, N 8)

- Статья: Прием ОС по акту: унифицированная форма N ОС-1 (Постнова В.) ("Информационный бюллетень "Экспресс-бухгалтерия", 2011, N 41)

- Статья: Основные средства организации (Красова О.С., Сергеева Т.Ю.) ("Московская финансово-промышленная академия", 2011)

- Статья: Оформляем акт приема-передачи основных средств по форме N ОС-1 (Строкова Е.В.) ("Главная книга", 2010, N 22)

- Статья: Как оформить поступившие основные средства (Кулюкина Н.А.) ("Упрощенка", 2010, N 10)

- Статья: Трудности при заполнении формы N ОС-1 (Клименкова Л.В.) ("Учет. Налоги. Право", 2003, N 38)

Унифицированная форма ОС-1б является одним из видов документов, посредством которых оформляется факт приемки-передачи основных средств. О бланке унифицированной формы ОС-1б и порядке ее заполнения пойдет речь в нашей статье.

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а. Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

Если у вас есть доступ к КонсультантПлюс, переходите в Типовую ситуацию и узнайте, как учесть поступление ОС при покупке. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)» .

Бланк формы ОС-1б можно скачать на нашем сайте.

Образец заполнения формы ОС-1б

Во вводной части документа на первом листе формы указываются:

- общая информация о сторонах-контрагентах: их наименования, адреса, банковские реквизиты;

- информация об операции: контракт, на основании которого осуществляется приемка-передача объектов, дата и счет отражения в учете;

- сведения о цели использования объектов;

- данные об организации-изготовителе.

В табличной части акта, занимающей 2–4-й листы бланка, приводится подробная информация об объекте основных средств:

- его наименование;

- инвентарный номер;

- дата ввода в эксплуатацию;

- амортизационная группа;

- год производства;

- первоначальная стоимость;

- величина износа (при выбытии);

- остаточная стоимость (при выбытии);

- период полезного использования;

- выбранный метод начисления амортизации;

- доля в праве собственности (указывается в процентном соотношении для общедолевых отношений);

- фактический срок эксплуатации (при выбытии);

- краткая информация об объекте (его технические характеристики);

- данные о содержащихся в нем драгоценных металлах (при их наличии).

ВАЖНО! В акте следует привести состав комиссии, которая осуществляет прием основного средства, а также итоговое заключение, сделанное этой комиссией. В заключении необходимо указать, какой срок полезного использования будет применяться по тому или иному объекту основных средств.

Образец заполнения указанной формы представлен на нашем сайте. Вы можете скачать его и откорректировать применительно к своей ситуации.

Итоги

В деятельности почти каждой компании задействовано большое количество основных средств. Операции с ними оформляются с применением ряда первичных документов определенной формы. Форма ОС-1б позволяет отразить данные по приемке-передаче группы объектов основных средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Новая форма "Акт о приеме-передаче объекта основных средств" официально утверждена документом Постановление Госкомстата РФ от 21.01.2003 N 7.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1) (ОКУД 0306001) применяется для оформления приема-передачи объекта ОС.

Бланк загружен на сайт: 30.01.2017

. объекта основных средств по форме № ОС-1 или акт о приеме-передаче . форме № ОС-1а. В формах № ОС-1 и ОС-1а предусмотрен раздел . года, имеется акт по форме № ОС-1. В соответствии с учетной политикой . средств (по одной из форм — № ОС-1, ОС-1а или ОС-1б .

. средств: Номер формы Наименование формы ОС-1 Акт о приеме-передаче объекта . Акт приемки-передачи по форме №ОС-1, поскольку, выписав такой акт, организация . средств (кроме зданий, сооружений) (форма №ОС-1); · Акт о приеме-передаче здания . средств организации оформляется по формам №ОС-1 или №ОС-1б. УЧЕТ НАЛИЧИЯ . -передаче объектов основных средств (формы №ОС-1, №ОС-1а, №ОС-1б) и .

. ОС № 2 взамен бракованного ОС № 1 капвложений налогоплательщик не осуществлял. По . Нельзя также списать остаточную стоимость ОС № 1 на основании пп. 8 . (120 000 руб.). Амортизируя ОС № 1, организация уже учла в . Отражены затраты на приобретение объекта ОС № 1 (120 000 - 20 000 . первоначальная стоимость возвращаемого объекта ОС № 1 01-2 01-1 . – Списана остаточная стоимость возвращенного объекта ОС № 1 (100 000 - 40 000) . доходов стоимость самортизированной части объекта ОС № 1, возмещаемая поставщиком 76-2 .

. и оборудования по унифицированным формам №ОС-1, №ОС-15, №ОС-16 (заверяются . машин и (или) оборудования (формы №ОС-1, №ОС-1б, №ОС-15), заверенные . -передачи основных средств согласно форме №ОС-1. 4. Дополнительные документы, подтверждающие приобретение .

. средств (кроме зданий, сооружений) (форма №ОС-1); · Акт о приеме-передаче групп . Акт приемки-передачи по форме №ОС-1, поскольку, выписав такой акт, организация . средств организации оформляется по формам №ОС-1 или №ОС-1б. Более подробно .

. статьи и с учетом Классификации ОС [1] . Причем данная норма не содержит . учетный документ либо унифицированную форму ОС-1 (ОС-1а – для зданий и . передачи новому собственнику. Унифицированные формы ОС-1 и ОС-1а предусматривают отражение .

. в установленном порядке по формам № ОС-1 «Акт о приеме-передаче объекта . -передаче основных средств по форме ОС-1 Принят НДС к вычету по .

Читайте также: