1с зуп доходы не являющиеся объектом обложения страховыми взносами

Что делать, если начисленный доход был неверно квалифицирован в плане внесения за него страховых взносов? Например, выделенную сотруднику материальную помощь посчитали доходом, не считающимся объектом обложения.

Также, допустим, в первом квартале этому же работнику был начислен и облагаемый оклад с взносом в Пенсионный Фонд. Квартальный отчет уже сформирован и сдан, и в нем не была указана сумма выданной сотруднику материальной помощи. Во втором квартале был начислен такой же облагаемый взносами оклад. Бухгалтер сам заметил ошибку: с материальной помощи не были уплачены страховые взносы (с учетом предоставляемой согласно законодательству скидки - частично).

Исправляем ошибку

Потребуется выполнить начисление вида дохода на базе страховых взносов: в данном случае это означает, что нам нужно подтвердить, что он подлежит обложению взносами, являясь материальной помощью. Самостоятельно изменив вид обложения, мы должны учитывать, что автоматической регистрации суммы дохода и перерасчета взносов быть не может.

Для этого нам понадобится:

- создать документ под названием «Перерасчет страховых взносов»;

- нажать на «Заполнить», чтобы пересмотреть учет по страховым взносам за расчетный период;

- если нужно, произвести их перерасчет.

- тариф,

- страховой статус,

- определенный вид обложения и т.п.

Что нужно учесть

На основании того, каким именно из рекомендуемых Пенсионным Фондом способом требуется показать в отчете внесенное исправление, в программе можно избрать «Регистрацию результатов перерасчета»: при формировании отчета на текущий период при подготовке следующего планового расчета РСВ-1 за квартал, куда включается и месяц, когда бы произведен перерасчет, будет заполнен 4 раздел и 120 строка на основании зафиксированных данных, и автоматически создан корректирующий 6 раздел.

Во время заполнения 4 раздела суммы взносов и доходов 1-2 разделов и исходного 6 раздела учтены не будут. Это означает, что суммы с начала года в них будут отражены без учета исправлений за прошлые периоды.

В измененном отчете за прошлый период перерасчеты будут зафиксированы, так сказать, «задним числом», словно изменения были внесены в документацию за прошлые периоды. Однако история перерасчетов все-таки будет сохранена, что значит, что в базе будут по отдельности присутствовать отдельно первые документы и обновленные перерасчеты.

Договор ГПХ, заключенный между организацией и физическим лицом, предусматривает компенсацию исполнителю расходов, возникающих в связи с оказанием услуг по договору.

Сумма возмещенных расходов не подлежит обложению НДФЛ и страховыми взносами, однако должна быть учтена в Расчете по страховым взносам в общей сумме доходов физического лица, а также в составе необлагаемых выплат. Указание суммы расходов в реквизите Сумма вычета документа Договор (работы, услуги) ( Зарплата – Договоры (в т.ч. авторские) – Договор (работы, услуги) ) в данном случае не подходит, потому что при таком варианте отражения выплата будет облагаться страховыми взносами.

Сведения об отражении компенсации расходов в бухгалтерском учете предполагается формировать на стороне ЗУП 3, поэтому документ Операция учета взносов ( Налоги и взносы – Операции учета взносов ) также не является решением в данной ситуации.

Рассмотрим, какими документами можно отразить возмещение расходов исполнителю по договору ГПХ в программе.

Решать данную задачу можно по-разному в зависимости от дополнительных условий. В качестве вариантов решения можно использовать:

- Документ Разовое начисление ( Зарплата – Разовые начисления ). Применять данный документ удобно, если:

- в бухгалтерском учете компенсация расходов отражается на счетах 70 или 73;

- необходимо видеть сумму возмещения в аналитических Отчетах по зарплате ( Зарплата – Отчеты по Зарплате );

- необходимо в ЗУП 3 отражать выплату компенсации расходов документом Ведомость.. .

- Документ Начисление прочих доходов ( Выплаты – Прочие доходы – Начисление прочих доходов ). Этот вариант удобен:

- если в бухгалтерском учете расчеты с договорником отражаются на 76 счете;

- когда нет необходимости отражать выплату в зарплатной программе.

Рассмотрим оба способа решения на примерах.

Пример 1. Отражение компенсации расходов исполнителя по договору ГПХ документом «Разовое начисление»

Организация заключила с Одуванчиковым П.П. договор ГПХ на период с 06.11.2019 по 20.11.2019. Сумма вознаграждения по договору составляет 15 000 руб.

Также договор предусматривает компенсацию исполнителю расходов на проезд в размере 2 000 руб. сверх суммы договора. Компенсационная выплата не облагается НДФЛ и страховыми взносами, в бухгалтерском учете отражается на 73 счете. По окончании срока договора необходимо начислить Одуванчикову П.П. соответствующую сумму возмещения расходов.

Для отражения возмещения затрат на проезд исполнителю по договору ГПХ создадим новое Начисление ( Настройка – Начисления ). Укажем, для Компенсации проезда исполнителю по договору ГПХ назначение начисления Компенсационный выплаты и способ выполнения По отдельному документу (вид документа Разовое начисление установится программой автоматически).

На вкладке Налоги, взносы, бухучет укажем, что начисление Не облагается НДФЛ и относится к Доходам, целиком не облагаемым страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих .

Начислим Одуванчикову П.П. Компенсацию проезда исполнителю по договору ГПХ документом Разовое начисление . Для того чтобы сотрудника можно было подобрать в табличную часть документа, укажем в документе Дату начала и Дату окончания периода, за который производится начисление, в соответствии с периодом действия договора – с 06.11.2019 по 20.11.2019. По условию задачи, компенсацию необходимо отразить в бухгалтерском учете на 73 счете. Поэтому укажем в документе, что ее нужно учитывать как Прочие расчеты с персоналом .

Проверим, что Компенсация проезда исполнителю по договору ГПХ отражается в аналитических отчетах на примере Расчетного листка ( Зарплата – Отчеты по зарплаты – Расчетный листок ).

Сумма начисленной компенсации отражается в табличной части Начислено и увеличивает Долг предприятия на конец месяца .

В документе Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ) сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Начислено , статья расходов – ПР .

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 73.

В Расчете по страховым взносам в Разделе 3 сумма возмещения расходов включена в Общую сумму выплат и иных вознаграждений и исключена при подсчете Базы для исчисления страховых взносов .

Отражение компенсации в Расчете по страховым взносам в Разделе 1 посмотрим на примере Подраздела 1.1 . Сумма возмещения расходов включается в показатели строк Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц (строка 030) и Сумма, не подлежащая обложению страховыми взносами (строка 040) .

Пример 2. Отражение компенсации расходов исполнителя по договору ГПХ документом «Начисление прочих доходов»

Оставим исходные данные Примера 1 за исключением порядка отражения расчетов по договору ГПХ в бухгалтерском учете. В данном случае все расчеты, в том числе и компенсацию расходов исполнителя, необходимо отразить на счете 76.

Если ранее в программе документ Начисление прочих доходов не использовался, то нужно проверить и, при необходимости установить настройку Регистрируются прочие доходы физических лиц, не связанные с оплатой труда ( Настройки – Расчет зарплаты ).

Создаем новый Вид прочего дохода ( Выплаты – Виды прочих доходов физлиц ). Настраиваем параметры налогообложения для вида прочего дохода Компенсация проезда исполнителю по договору ГПХ :

- по НДФЛ – не облагается НДФЛ ;

- по взносам – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих .

Отражаем начисление суммы компенсации документом Начисление прочих доходов . В документе помимо основных данных необходимо заполнить Подразделение для того, чтобы оно отразилось в проводках на стороне бухгалтерской программы.

- доходы, отраженные данным документом не видны в аналитических Отчетах по зарплате ;

- возможность оформить выплату такого дохода с помощью документа Ведомость… имеется только в версии программы ЗУП КОРП.

В документе Отражение зарплаты в бухучете сумма возмещения расходов исполнителю по договору ГПХ отражается видом операции Доходы контрагентов , статья расходов – КА .

После проведения синхронизации на стороне бухгалтерской программы начисленная компенсация отражается на счете 76.

В Расчете по страховым взносам сумма компенсации расходов исполнителю по договору ГПХ будет отражена так же, как в Примере 1.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В мае 2019 года работнику, не являющемуся сотрудником организации, Осину С.И. на основании поданного им заявления в связи с тяжелым материальным положением была оказана материальная помощь в размере 10 тыс. руб.

Необходимо выполнить следующие действия:

- Перейти на вкладку Виды прочих доходов физических лиц (в разделе Выплаты)

- Выбрать позицию Материальная помощь физическому лицу

Как настроить виды прочих доходов физических лиц?

Организация вправе выплачивать деньги физическим лицам, которые не являются работниками. На вкладке Виды прочих доходов физ. лиц указаны различные выплаты с указанием видов дохода, необходимых для учета НДФЛ и страховых взносов.

В рассматриваемом примере (рис. 1) код дохода НДФЛ – 2710, а в поле Вид дохода указано, что такая выплата относится к Доходам, не являющимся объектом обложения страховыми взносами.

Как начислить матпомощь физ. лицу?

Чтобы начислить рассматриваемую выплату физ. лицу, необходимо перейти в документ Начисление прочих доходов (рис. 2). Чтобы был доступ к данному документы, необходимо перейти в Настройки, затем в Расчет зарплаты, после чего установить флажок напротив позиции Регистрируются прочие доходы…

- В разделе Зарплата выбрать Начисления прочих доходов либо в разделе Выплаты выбрать Прочие доходы.

- Нажать кнопку Создать.

- Выбрать месяц, в котором происходит начисление материальной помощи в поле Месяц (рис. 2).

- Если в базе 1С Зарплата и управление персоналом установлено более одной организации, то в поле Организация необходимо выбрать нужную.

- Дата регистрации документа указывается в поле Дата. Дата отразится в печатной форме соответствующей справки.

- В поле Номер программа автоматически установит номер документа.

- В поле Счет, субконто выбрать нужное значение из справочника Способы отражения зарплаты в бухучете (необходимо перейти в раздел Настройка, далее выбрать Способ отражения зарплаты в бухгалтерском учете). Если нужного способа отразить зарплату нет, то необходимо его создать.

- В поле Подразделение указать подразделение, использующееся при отражении сумм. Если подразделение является обособленным, то НДФЛ отразится согласно его регистрации в налоговой инспекции.

- В разделе Перечисление НДФЛ указать дату, когда перечисляется налог, а также реквизиты платежного поручения.

- В поле Вид дохода выбрать Материальную помощь физ. лицу. Поля Код НДФЛ, Вычет и Страховые взносы заполнятся программой автоматически.

- В поле Дата выплаты указать дату, когда планируется выплата дохода.

- Нажать кнопку Подбор или Добавить. В этом случае:

- откроется форма Получатели доходов, в которой отразятся лица, ранее получавшие доходы. Для снятия этого ограничения необходимо установить флажок Выбирать из полного списка физических лиц, после чего выбрать нужного работника. Если физ. лица нет в списке, то добавьте его из открытого документа после нажатия на кнопку Создать;

- в колонке Начислено указать сумму подлежащую выплате материальной помощи. В рассматриваемом выше примере это 10 тыс. руб. НДФЛ и страховые взносы рассчитаются автоматически;

- в колонке НДФЛ отразятся данные исчисленного налога;

- в колонке К выплате будет указана сумма, подлежащая выплате. В примере – это 8 700 руб. (10 000 руб. – 13%).

- Поля Исполнитель и Должность, расположенные в разделе Подписи, заполнить вручную.

- Нажать кнопку Провести.

- Чтобы сформировать и распечатать справку, нажмите на одноименную кнопку (рис. 3).

Заполнение статьи расходов КА (Расчеты с контрагентами) происходит автоматически после того, как суммы начисления сформированы в документе Отражение зарплаты в бухучете (для этого необходимо перейти в раздел Зарплата, далее в Отражение зарплаты в бухучете). Таким образом, заполнится проводка по кредиту счета 76.10 (рис. 5). Суммы материальной помощи физическим лицам, которые не являются сотрудниками организации, отразятся по дебету счета 91.02 и по кредиту счета 76.10.

Оперативно настроим тарифы страховых взносов в 1С:ЗУП. Предоставляем гарантии на услуги!

Протестируйте качество нашей работы - первая консультация по страховым взносам в 1С:ЗУП бесплатно!

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Тарифы страховых взносов могут настраиваться при первом открытии программы, в реквизитах организации (в учетной политике) – это общие тарифы. Кроме того – отклонения от общих тарифов настраиваются в конкретных начислениях, когда какие-то виды выплат не облагаются взносами на социальное страхование или облагаются частично

Настройка страховых взносов в 1С

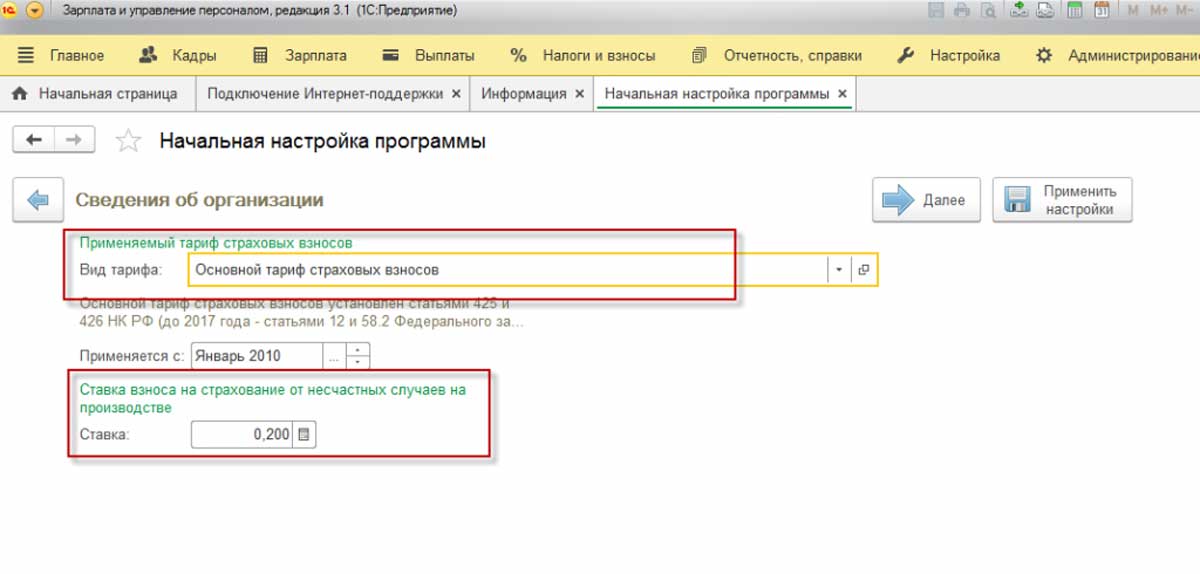

При начальном запуске программы 1С:Зарплата и Управление персоналом 3.1 в обработке «Начальная настройка программы» после того, как мы заполнили наименование нашей фирмы и ИНН, мы можем выбрать, по какому тарифу будут уплачиваться страховые взносы.

Если настройка программы вызывает у вас трудности, обратитесь к нашим специалистам.

Рис.1 Настройка страховых взносов в 1С

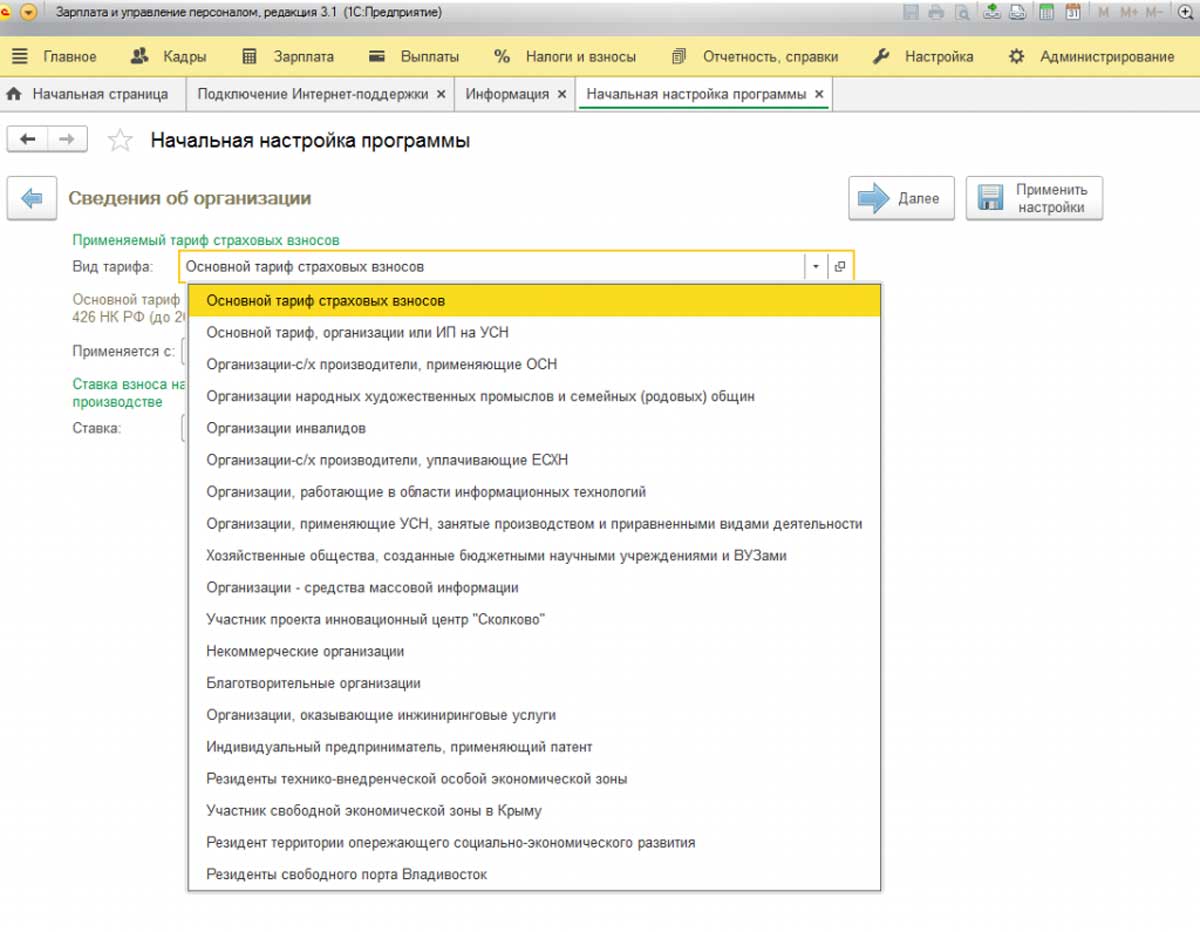

В выпадающем списке показаны виды тарифов, которые применяются в настоящее время на различных предприятиях.

Рис.2 В выпадающем списке показаны виды тарифов

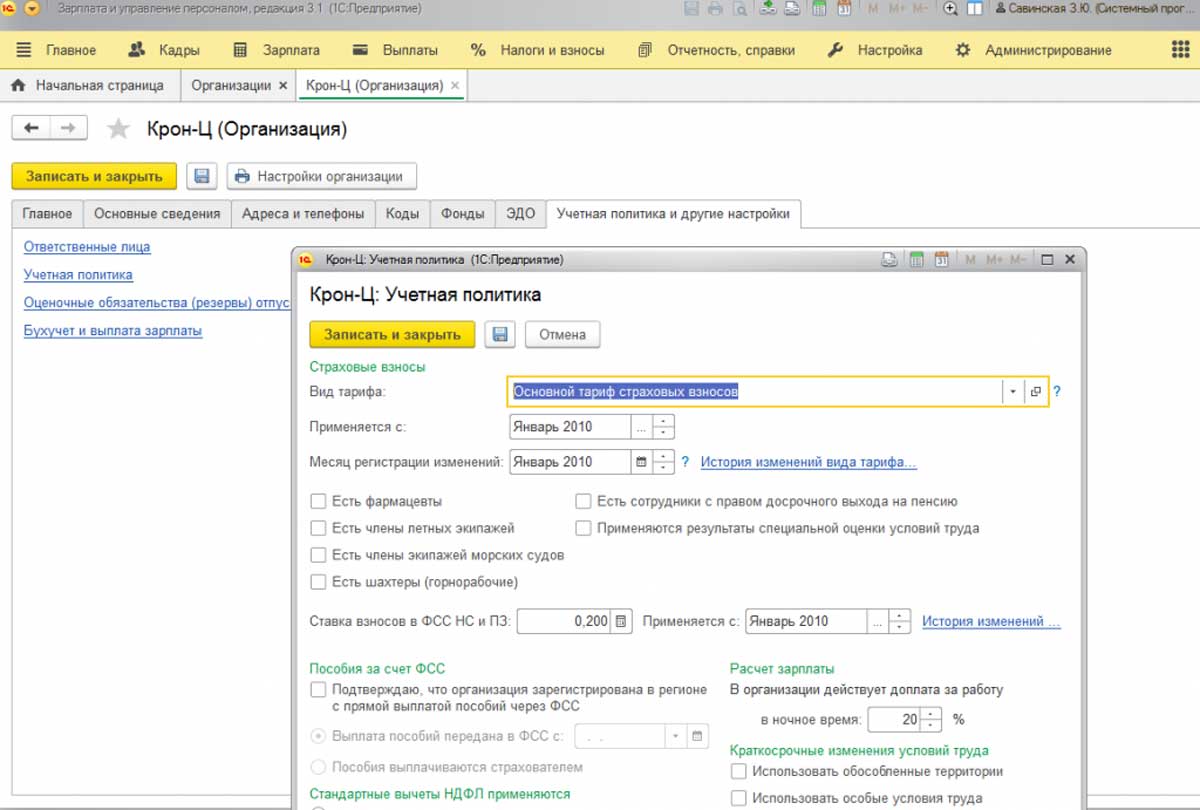

Здесь нам нужно выбрать или основной тариф (Рис.3), или пониженный – соответствующий «своему» виду пониженного тарифа.

Рис.3 Основной тариф

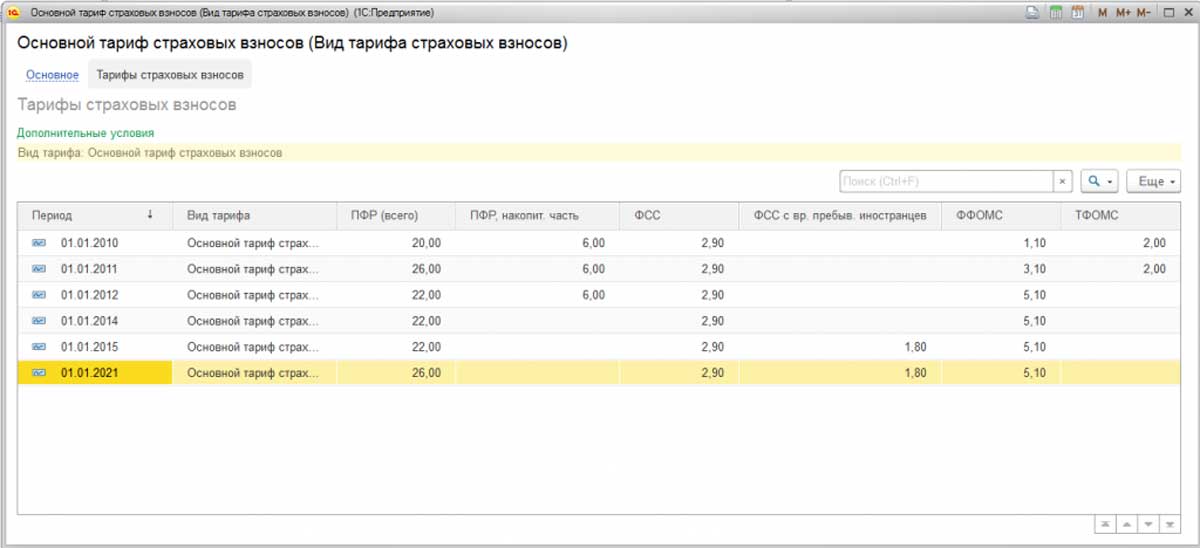

Посмотреть величину процентов взносов можно через нажатие на «Открыть».

Рис.4 Посмотреть величину процентов взносов

Ниже показаны тарифы организаций на упрощенной системе налогообложения, занимающихся определенными видами деятельности.

Рис.5 Тарифы организаций на упрощенной системе налогообложения

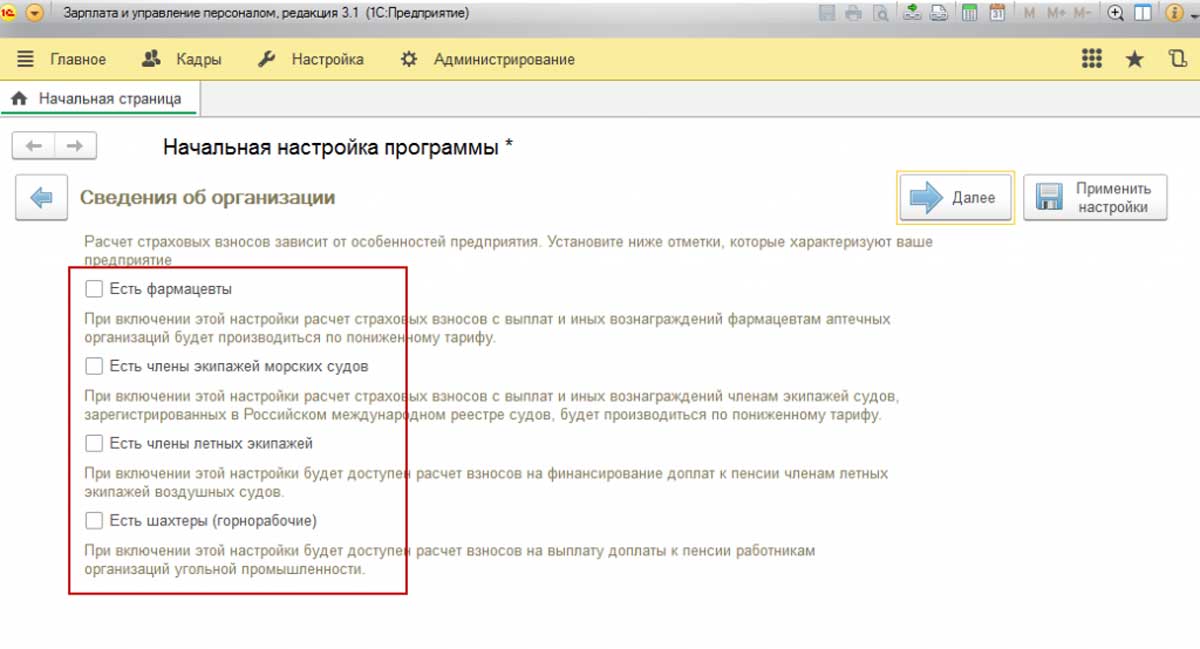

Также есть особые категории работников, занятых на вредных производствах или имеющих тяжелые условия труда. Они имеют право на досрочную пенсию, и поэтому страховые взносы с их зарплаты будут немного выше, чем с остальных категорий работающих. Наличие таких работников в нашей организации устанавливается в «Сведениях об организации».

Рис.6 Сведения об организации

Рис.7 Сотрудники с правом на досрочную пенсию

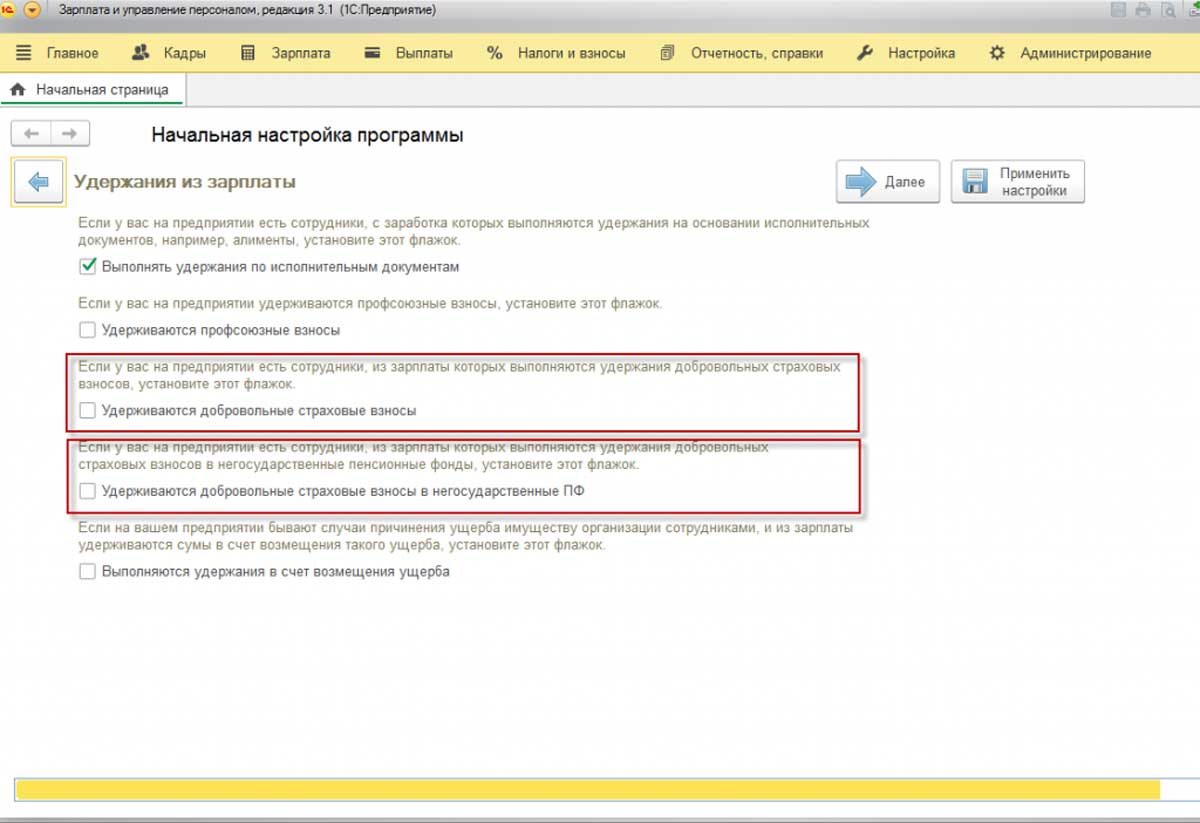

Если в нашей организации есть сотрудники, уплачивающие добровольные страховые взносы в пенсионный фонд или в негосударственные пенсионные фонды, ставим «флажки» согласно Рис.8.

Рис.8 Сотрудники, уплачивающие добровольные страховые взносы

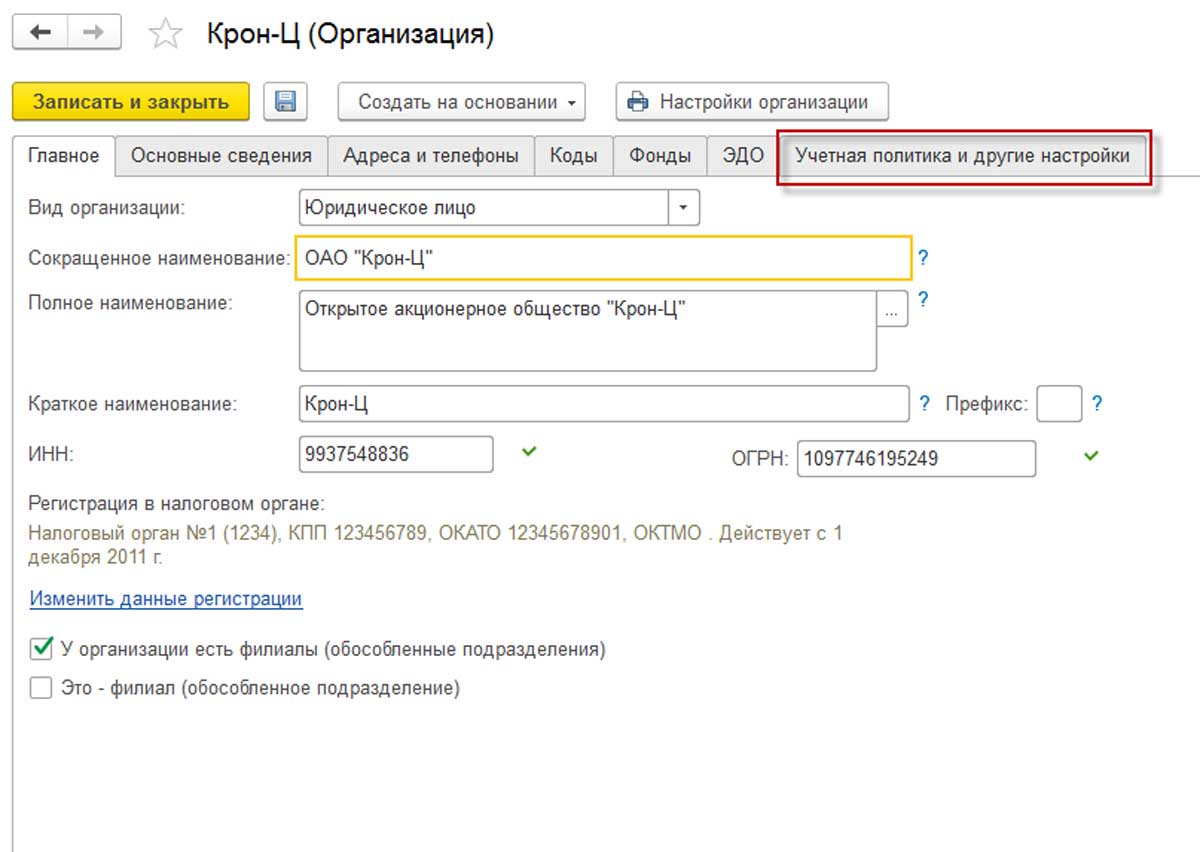

Если мы не отметили «флажками» какие-либо варианты сразу при начальной настройке программы, их можно будет настроить в реквизитах нашего предприятия или в настройках расчета зарплаты (меню «Настройка»-«Реквизиты организации», далее закладка «Учетная политика»).

Рис.9 Учетная политика

Рис.10 Учетная политика

Рис.11 Учетная политика

Работа по определенным должностям (должностям из списка) дает право на досрочное назначение пенсии. В этом случае с работодателя страховых взносов берется больше.

Раньше наличие такой льготной пенсии обуславливалось исключительно названием должности, например, должность электрогазосварщика предполагала занятость во вредных условиях не менее 80% рабочего времени, что подразумевало само собой и досрочную пенсию. Позже ввели такую процедуру, как специальная оценка условий труда, и теперь взносы привязаны к тому, действительно ли существуют вредные условия труда по этой должности на конкретном рабочем месте. Та же должность электрогазосварщика, обеспеченная всевозможными средствами индивидуальной защиты, при этом в цехе, где работают сварщики, со стороны работодателя поддерживаются комфортные условия труда, считающиеся оптимальными или допустимыми, теперь не подразумевает вредности по должности, а значит – и досрочного выхода на пенсию.

Но если условия признаны вредными, работодатель платит взносы, за счет которых будет положена льготная пенсия. Здесь важно помнить, что при отчете в пенсионный фонд о таких взносах, надо проставлять и код условий труда, и код позиции списка. Если вам требуется помощь в настройках страховых взносов, рекомендуем ответственно подойти к данной задаче, чтобы не допускать вопросов со стороны контролирующих органов. Объяснить принцип настроек страховых взносов в 1С:ЗУП и выбрать наиболее оптимальные, вам помогут наши специалисты.

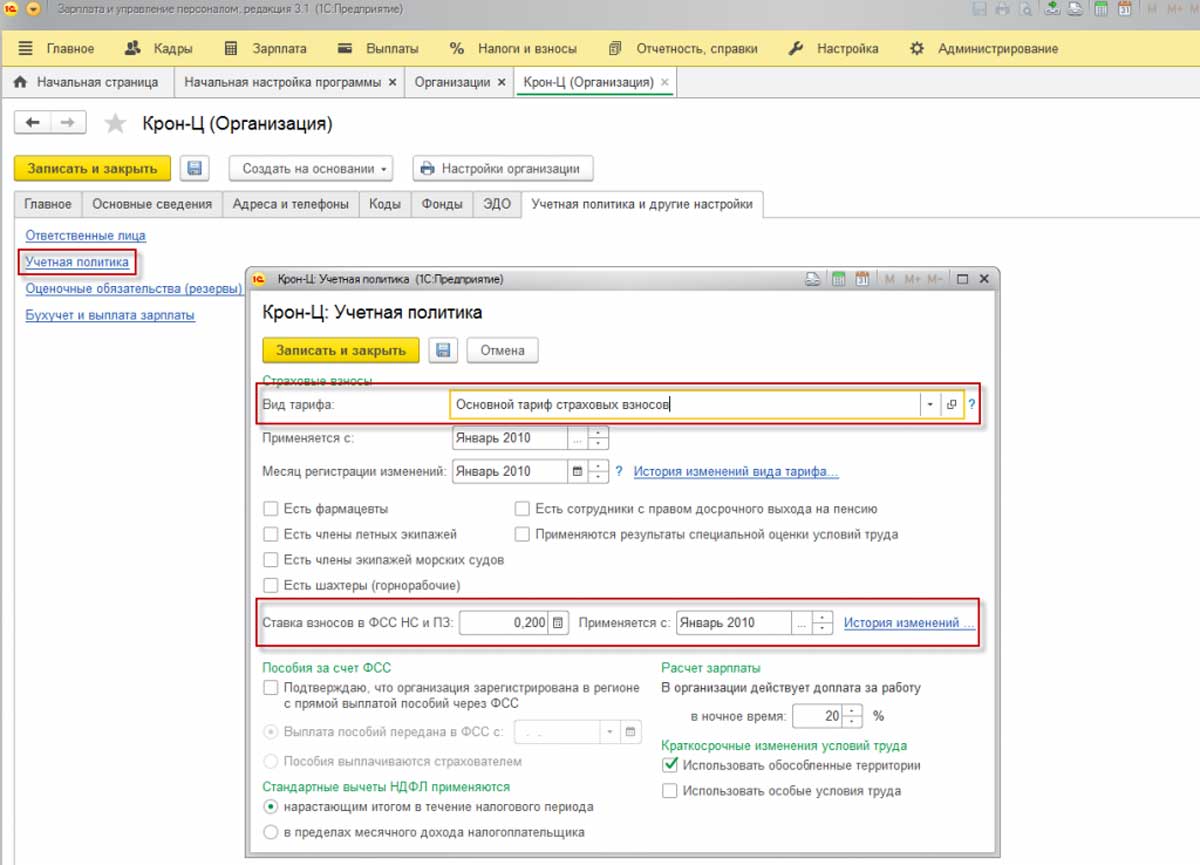

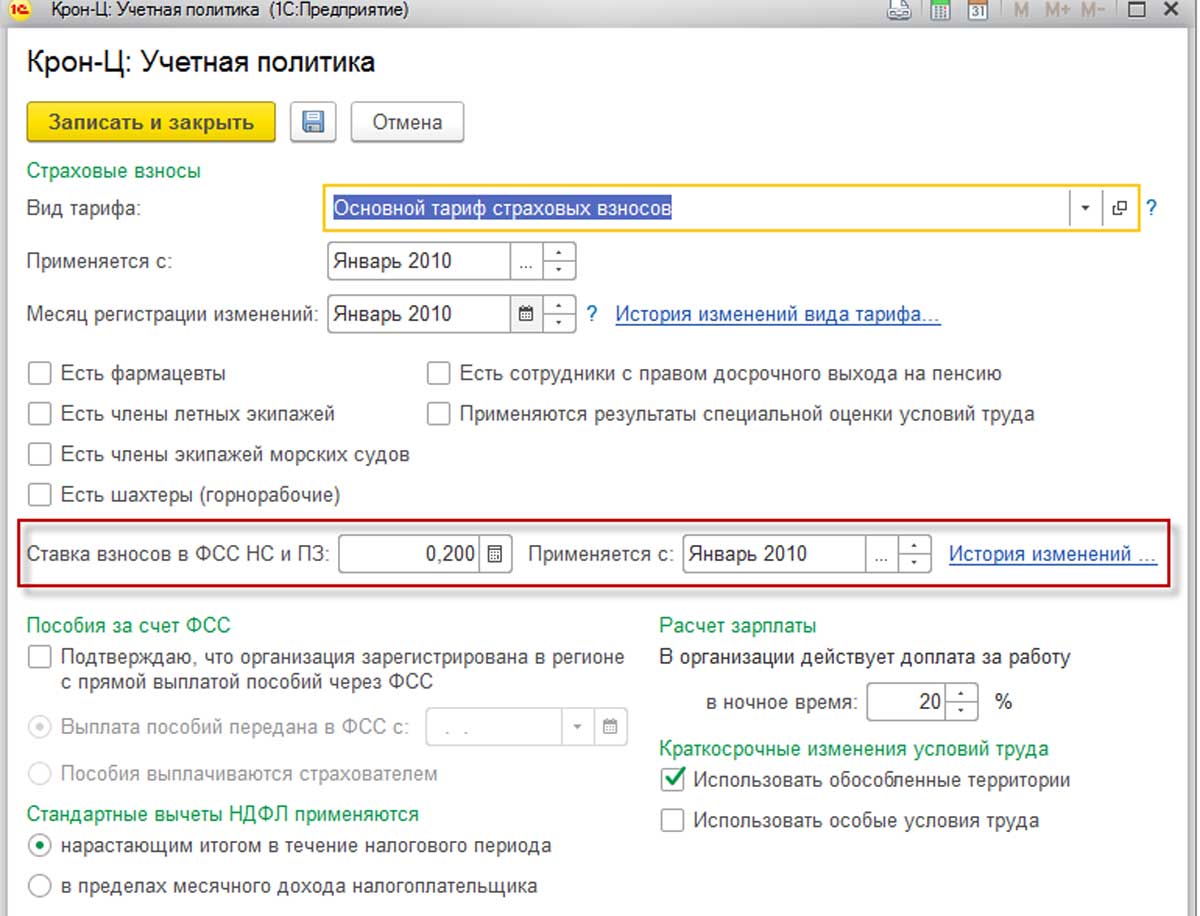

Ставка ФСС от НС и ПЗ

В зависимости от вида деятельности организации ей назначается класс профессионального риска, и фонд социального страхования устанавливает тариф взносов на страхование от несчастных случаев на производстве.

Рис.12 Ставка ФСС от НС и ПЗ

Например, ранее для фармацевтических организаций на специальных налоговых режимах применялась льгота по страховым взносам. Для применения льготы при расчете страховых взносов нужно было в настройках налогов и отчетов указать тариф и признак «Есть фармацевты», а далее повторить этот же признак в карточках выбранных должностей. Данное включение настройки по наличию фармацевтических должностей не имеет истории изменения, но многие организации оставили этот признак, а это неправильно. При отмене данной льготы следует убрать признак.

На сегодня, если организация входит в реестр субъектов среднего и малого предпринимательства, то с апреля 2020 года следует использовать пониженный тариф страховых взносов, указав это в настройках налогов и отчетов. Однако если не убрать признак «Есть фармацевты», то взносы будут рассчитываться без учета изменений. Поэтому, помимо изменения вида тарифа, через историю изменений нужно убрать признак «Есть фармацевты».

Рис.13 Особенности расчета взносов

Организации, применяющие ЕНВД и занимающиеся фармацевтической деятельностью, имеют право на применение пониженных тарифов в отношении сотрудников именно фармацевтических должностей.

Чтобы это право зафиксировать в программе, надо поставить флажок в настройках учетной политики. После этого в справочнике должностей также появится возможность отметить должности, по которым взносы с работников их занимающих будут считаться по пониженному тарифу.

Для членов экипажей морских судов такой флажок устанавливается для подразделений (подразделение – это конкретное судно). Члены летных экипажей и шахтеры получают дополнительную пенсию, сверх основной. Для того чтобы профинансировать эту пенсию, работодатели платят дополнительные взносы на обязательное пенсионное страхование – 14% за членов летных экипажей, 6,7 % – за шахтеров, но опять же, не за всех, а за сотрудников определенных должностей. Поэтому ставим флажок в учетной политике, а затем в справочнике Должности (в отчете расчета по страховым взносам есть специальные таблицы, которые в этом случае заполняются).

В организации могут производиться различные выплаты физическим лицам, не являющимся сотрудниками. В справочнике Виды прочих доходов физлиц описываются такие выплаты, для каждой из которых указывается вид дохода с точки зрения обложения НДФЛ и страховыми взносами.

Создайте в справочнике новый вид выплаты:

в поле Наименование укажите Выплата благотворительной помощи;

в поле Вид дохода (страховые взносы) укажите вид дохода с точки зрения обложения страховыми взносами – Доходы, не являющиеся объектом обложения страховыми взносами;

в поле Вид дохода (исполнительные листы) укажите значение 1 – Заработная плата и иные доходы с ограничением взыскания. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов;

в поле Строка Раздела 2 Расчета 6-НДФЛ укажите, как это начисление следует включать в строки 110-113 формы 6-НДФЛ.

Начисление благотворительной помощи физическому лицу

Начисление благотворительной помощи физическому лицу производится с помощью документа Начисление прочих доходов. Документ доступен, если в настройках расчета зарплаты установлен флажок Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

1. Раздел Зарплата – Начисления прочих доходов или раздел Выплаты – Прочие доходы.

2. Кнопка Создать.

3. В поле Месяц выберите месяц регистрации дохода. Указанным месяцем суммы будут отражены в бухгалтерском учете и учете страховых взносов.

5. В поле Дата укажите дату регистрации документа в информационной базе. Дата документа отражается в печатной форме справки о регистрации прочих доходов.

6. Поле Номер не является активным для пользователя. Программа автоматически присвоит номер документу после его записи. Номер документа также используется в печатной форме справки о регистрации прочих доходов.

7. В поле Счет, субконто выберите значение из справочника Способы отражения зарплаты в бухгалтерском учете.

8. В поле Подразделение при необходимости укажите подразделение, которое будет использоваться при отражении сумм в бухгалтерском учете. А если это подразделение обособленное, то НДФЛ будет отражен согласно его регистрации в ИФНС.

9. Установите флажок Налог перечислен и укажите дату перечисления налога и реквизиты платежного поручения.

10. В поле Вид дохода выберите Выплата благотворительной помощи. При этом автоматически заполняются поля Код НДФЛ, Вычет и Страховые взносы, если они предусмотрены для этого вида дохода.

11. В поле Дата выплаты укажите планируемую дату выплаты дохода. По умолчанию указывается дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

12. Нажмите на кнопку Подбор или Добавить.

13. В разделе Подписи поля Исполнитель и Должность заполняются сначала вручную, а затем заполняются указанными в прошлых документах значениями.

14. Кнопка Провести.

15. Для формирования и печати справки о регистрации прочих доходах нажмите кнопку Печать.

При формировании результатов отражения в учете в документе Отражение зарплаты в бухучете для суммы начисления автоматически заполняется статья расходов КА (Расчеты с контрагентами), что соответствует проводке по кредиту счета 76.10 "Прочие расчеты с физическими лицами". При синхронизации данных с бухгалтерской программой сумма благотворительной помощи физическому лицу отражается по дебету счета 91.02 "Прочие расходы" и кредиту счета 76.10 "Прочие расчеты с физическими лицами".

Читайте также: