1с запись не верна корреспонденция между балансовыми и забалансовыми счетами

Ответ:

Ошибкой считается пропуск и (или) искажение при ведении бухгалтерского учёта и (или) формировании отчётности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчётного периода, которая была доступна на дату подписания отчётности и должна быть получена и использована при подготовке отчётности. Такое определение дано в п. 27 СГС «Учётная политика», утверждённого Приказом Минфина России от 30.12.2017 № 274н.

В инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее ‒ Инструкция № 157н), и СГС «Учётная политика» не определён порядок исправления ошибок прошлых лет на забалансовых счетах. Следовательно, такой порядок необходимо установить в учётной политике.

Учёт на забалансовых счетах ведётся по простой системе (п. 332 Инструкции № 157н). Поэтому дополнительные бухгалтерские записи в корреспонденции со специальными счетами исправления ошибок для забалансовых счетов сделать невозможно. Соответственно, операция по исправлению ошибки прошлых лет, выразившаяся в некорректном отражении показателей на забалансовом счёте, отражается в качестве увеличения и (или) уменьшения по забалансовому счёту.

Исправление ошибок прошлых лет в отчётности текущего отчётного периода не отражается, корректируются входящие остатки на начало отчётного периода (п. 1.7 Методических рекомендаций, направленных Письмом Минфина России от 31.07.2018 № 02-06-07/55005).

Данные по забалансовым счетам формируют показатели справки к балансу (ф. 0503730) и иных форм, например раздела 3 сведений о движении нефинансовых активов (ф. 0503768). Информация об исправленной ошибке отражается путём включения показателя на соответствующем забалансовом счёте в колонку «На начало года». Сведения об исправлении ошибки на забалансовом счёте могут быть включены в текстовую часть пояснительной записки (ф. 0503760).

В соответствии с п. 72 Инструкции, утверждённой Приказом Минфина России от 25.03.2011 № 33н, показатели изменений валюты баланса на начало отчётного периода в сведениях (ф. 0503773) обособляются в разделе 3 «Изменения на забалансовых счетах» по строке соответствующего забалансового счёта. Если ошибка обнаружена самим учреждением, показатель формируется в графе 7 сведений (ф. 0503773) по коду «03 ‒ исправление ошибок прошлых лет»; если ошибка прошлых лет выявлена по результатам контрольных мероприятий органом, уполномоченным составлять протоколы об административных правонарушениях в области бухгалтерского учёта и отчётности, показатель формируется по графе 11 (ф. 0503773) по коду «07 ‒ исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля».

В программе 1С:Бухгалтерия государственного учреждения 8 реализован механизм исправления ошибок прошлых лет по забалансовым счетам. С целью обособления в учёте и автоматического отражения в отчётности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен забалансовый управленческий счёт ИОЗ «Исправление ошибок по забалансовым счетам». Он предназначен для выделения корреспонденций по исправлению ошибок прошлых лет на забалансовых счетах. К счёту прикреплены субконто: источник информации об ошибке и период возникновения ошибки. При отражении в учёте исправления ошибок по забалансовым счетам счёт ИОЗ «Исправление ошибок по забалансовым счетам» указывается в качестве корреспондирующего.

Использован релиз 2.0.82.23 (1С:Бухгалтерия государственного учреждения 8)

Пример

В 2019 году бюджетное учреждение приобрело аккумулятор для служебного автомобиля. Запчасть была поставлена на счёт 105 36, при установке списана на расходы текущего года, но не учтена на забалансовом счёте 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Ошибка обнаружена и исправлена в текущем году.

Конфигурация "Бухгалтерия предприятия, редакция 3.0" предоставляет большую свободу при выборе счетов и аналитики в документах. Вашему вниманию предлагается механизм контроля корректных корреспонденций и аналитики при проведении документов, что может быть полезно для обеспечения "порядка" в учете, особенно при большом и разнообразном документообороте.

Принцип работы механизма заключается в проверке результирующих движений документов по регистру бухгалтерии "Хозрасчетный" в соответствии с заранее настроенными правилами. Для каждого типа документа и вида операции (если имеется) можно контролировать:

- корреспонденцию счетов (счет Дт и счет Кт)

- значения субконто (описывается ограничением в виде произвольного отбора)

Если ограничение аналитики не задано, то проверяется только сама корреспонденция.

Механизм основан на системе компоновки данных и динамическом сборе текста запроса для проверки движений. При этом компоновка макета и обработка каждой настройки не выполняется в цикле при проведении документа, поэтому механизм работает достаточно быстро.

Тестирование выполнялось на версии 3.0.67.72 конфигурации "Бухгалтерия предприятия".

Настройка механизма

Команды для настройки размещены в разделе Администрирование - Проведение документов в группе Контроль корреспонденций счетов. Имеется возможность включения/выключения контроля в разрезе пользователей. Допускается указание конкретного пользователя, группы или пустой ссылки (все пользователи). Т.е. при необходимости для разных пользователей можно отключить механизм контроля.

Для каждого контролируемого типа документа необходимо настроить исчерпывающий список корректных проводок. Движения документа проверяются только в случае, если имеется хотя бы одно правило для соответствующего типа документа, в противном случае движения документа считаются заведомо корректными.

В настройке указываются:

- тип документа - выбирается из списка, доступны все документы-регистраторы регистра бухгалтерии "Хозрасчетный", кроме регламентной операции

- вид операции - если у документа имеется соответствующий реквизит

- счет Дт и счет Кт - корректная корреспонденция

- ограничение аналитики - задаются условия отбора по субконто, можно использовать любые вложенные реквизиты. Для удобства виды субконто снабжены дополнительным заголовком, указывающим на тип значения

- описание - текстовое описание настройки

- флаг использования - настройка может быть не активна, в этом случае она не используется при контроле движений

Для одной и той же корреспонденции в рамках одного типа документа и вида операции может быть задано несколько правил. В этом случае корреспонденция будет считаться корректной, если она удовлетворяет условиям хотя бы одной настройки.

На этапе подготовки настроек можно или отключить контроль для всех пользователей, или не ставить флаг активности у настроек. А после того как все будет готово включить механизм.

Пример использования

Рассмотрим простой пример с поступлением услуг от поставщика.

Для проводки 44.01 / 60 необходимо выполнение следующих условий:

- обязательно указана статья затрат

- контрагент из папки "Поставщики услуг"

- дата документа поступления больше даты договора

В реальной жизни настройки контроля зависят конечно же от особенностей конкретной системы, ее бизнес-логики, всевозможных доработок. Данный пример - всего лишь демонстрация работы механизма.

Ограничения механизма

- Нет возможности задать ограничение на значения измерений (организация, подразделение)

- Не учитывается иерархия счетов, нужно указывать конкретные счета и субсчета

Механизм не тестировался на больших объемах данных, поэтому не известно как пострадает производительность проведения документа с десятками тысяч проводок и более.

Возможно также описанный подход подойдет не всем, но код открыт и всегда можно что-то доработать при необходимости.

Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

Собственно текст ошибки: Ошибка при загрузке данных: : Ошибка в обработчике события ПослеЗагрузкиОбъекта ИмяПКО = ОперацияБухНалог ТипОбъекта = Документ ссылка: Операция (бухгалтерский и налоговый учет) Объект = Операция (бухгалтерский и налоговый учет) от 01.01.2010 12:00:06 Обработчик = ПослеЗагрузкиОбъекта ОписаниеОшибки = Ошибка записи объекта ТипОбъекта = Документ ссылка: Операция (бухгалтерский и налоговый учет) Объект = Операция (бухгалтерский и налоговый учет) от 01.01.2010 12:00:06 ОписаниеОшибки = Ошибка при вызове метода контекста (Записать): Запись не верна! Поле "Сумма (налоговый учет)" должно быть пустым! (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 1) На сколько я понял ошибка из-за оборотов по 69му счету. т.к. спотыкается на документе операция, по которому идут проводки в налоговом учете Дт ПВ - Кт 69 Я так понимаю это из-за того, что в БП 2.0 на 69м счете не ведется налоговый учет. Пока не понимаю, как это победить?

я уже говорил, что они что-то перемудрили с документом Операция. либо лезть в правила и разбираться, либо ждать следующую обработку.

Там много таких записей Предпоследняя, но это кажись сути не меняет, ничего нового по этому поводу в последних правилах нет

Хотя нет, я ошибся. они поправили загрузку документа ОперацияБух, и там этот случай как раз поправлен, насколько я понял. В обработчике После загрузки появилось:

Наверное, что-то поправили в правилах, но выгружается теперь в несколько раз дольше. Часа три назад поставил выгрузку, все еще лопатит. На старых правилах выгружалось минут за 40

висит на операциях, ощущение, что не дождешься конца. я, по крайней мере не дождался и вырубил, после того, как вместо двадцати минут полтора часа тарабанила. что-то не то в деревне Гадюкино.

Ну там не совсем висит. В комментах периодически меняется операция - уже до сентябрьских дошло. Буду надеятся, что до утра сделает. Лишь бы потом на загрузке не вылетало с ошибкой, как со старыми правилами

Ошибка локализована тут: В новых правилах появился новый глюк при загрузке бух операций: Объект = Операция (бухгалтерский и налоговый учет) СКПК0000002 от 15.01.2010 16:56:46 ОписаниеОшибки = Ошибка при вызове метода контекста (Записать): Запись не верна! Корреспонденция между балансовыми и забалансовыми счетами (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 8) Косячно обрабатывает проводки вида Дт НЕ.03 - пусто

Ха. Для проводок по забалансовым счетам без корсчета, в качестве корсчета подставляет балансовый счет 000. Трындец, да сколько можно .

А теперь вопрос. В каком обработчике и как нужно определить для проводок без корреспонденций, что нужно устанавливать в качестве коррсчета: 000 (для тех счетов которые будут сконвертированы в балансовые счета), и пустую ссылку для тех, кто будет сконвертирован в забалансовые? А я ушел на корпоратив!

победил - обработчик После загрузки в ПКО ОперацияБух Если ТаблицаХозрасчетный.Количество <> 0 Тогда Для Каждого СтрокаТаблицы ИЗ ТаблицаХозрасчетный Цикл

Есть еще ошибка, не знаю пока как лечить Ошибка при загрузке данных: : Ошибка в обработчике события ПослеЗагрузкиОбъекта ИмяПКО = ОперацияБух ТипОбъекта = Документ ссылка: Операция (бухгалтерский и налоговый учет) Объект = Операция (бухгалтерский и налоговый учет) 00000000645 от 08.10.2010 16:11:07 Обработчик = ПослеЗагрузкиОбъекта ОписаниеОшибки = Ошибка записи объекта ТипОбъекта = Документ ссылка: Операция (бухгалтерский и налоговый учет) Объект = Операция (бухгалтерский и налоговый учет) 00000000645 от 08.10.2010 16:11:07 ОписаниеОшибки = Ошибка при вызове метода контекста (Записать): Запись не верна! Вид субконто "Объекты строительства" не доступен для данной записи! (Регистр бухгалтерии: Журнал проводок (бухгалтерский и налоговый учет); Номер строки: 3) возникает если субконто Объекты строительства в 1.6 в 2.0 должнобыть преобразовано в РеализуемыеАктивы

Последнее правило переноса вообще очень глючно выгружает ручные операции. В КД2 вернула тот вариант ПКО для ОперацииБух, который был в предыдущей версии правил переноса. Они там переносят бух проводки, а потом запускают заполнение сумм НУ, а в новых правилах они пытаются отдельно переносить проводки НУ и получается ерунда.

Конкретно в этой операции по счету 91.01.03 2 субконто объекты строительства , как в стандартной конфе 1.6.27.1, а в 2 субконто РелазуемыеАктивы - составное, в т.ч. и объекты строительства, контрагенты, номенклатура и т.д. Должно быть где-то преобазование, может в этой же процедуре после загрузки. Пока не знаю, как реализовать.

В правилах Вид Субконто "объекты строительства" конвертируетсся в "Объекты строительства", а того что он конвертируется в РелазуемыеАктивы этого я не нашёл

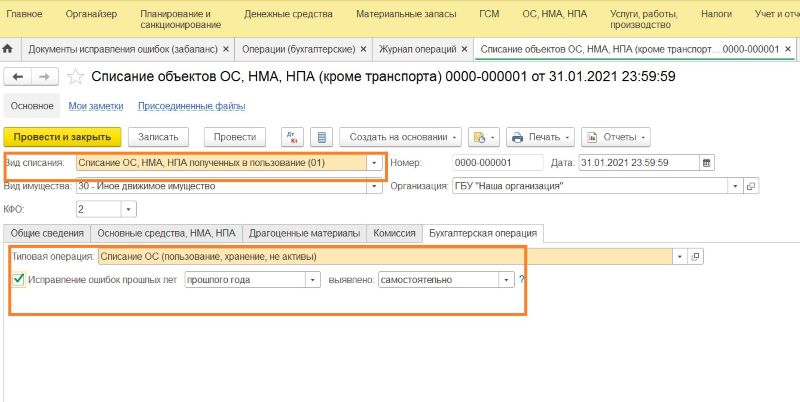

Как отразить в учёте исправление ошибок прошлых лет по забалансовым счетам?

Ответ:

С целью обособления в учёте и автоматического отражения в отчётности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен забалансовый управленческий счёт.

ИОЗ Исправление ошибок по забалансовым счетам

К счёту прикреплены субконто:

- источник информации об ошибке;

- период возникновения ошибки.

При отражении в учёте в программе 1С:Бухгалтерия государственного учреждения 8 исправления ошибок по забалансовым счетам счёт «Исправление ошибок по забалансовым счетам» указывается в качестве корреспондирующего.

В учётных документах реализован общий механизм исправления ошибок с помощью переключателя «Исправление ошибок прошлых лет», расположенного под выбранной типовой операцией. В документе «Сторно» переключатель расположен в шапке документа. При установке переключателя корреспондирующий счёт «Исправление ошибок по забалансовым счетам» и значения субконто будут установлены автоматически при формировании проводок.

Проводки исправления ошибок прошлых лет по забалансовым счетам можно также ввести документом «Операция (бухгалтерская)». В этом случае корреспондирующий счёт и субконто следует указать вручную.

В течение 2021 года могли вводится учётные документы с признаком «Исправление ошибок прошлых лет», формирующие проводки по исправлению ошибок как по балансовым, так и по забалансовым счетам. Для корректного отражения операций в отчётности такие документы следует перепровести.

Для поиска и перепроведения документов исправления ошибок можно воспользоваться обработкой «Поиск и проведение документов исправления ошибок (забаланс)» («Главное» – «Изменения законодательства»).

Читайте также: