1с усн не считает налоги

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

101 – в Разделе 2.1.1;

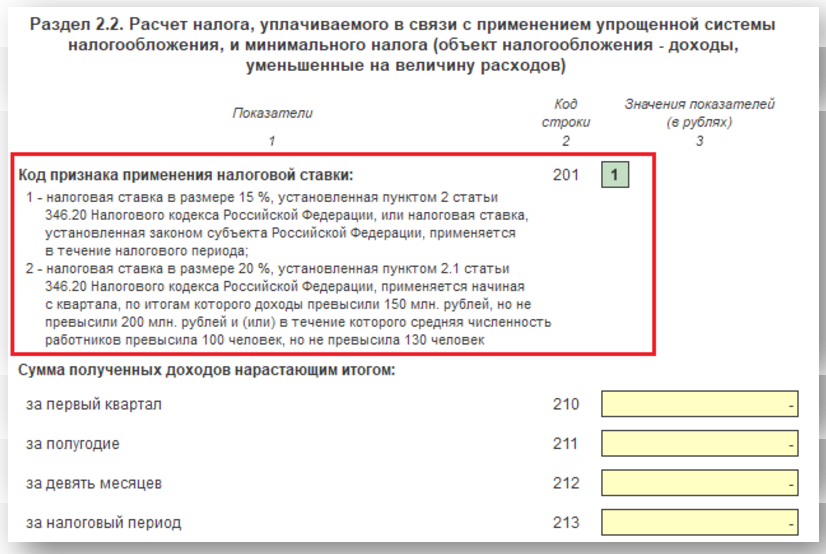

201 – в Разделе 2.2.

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

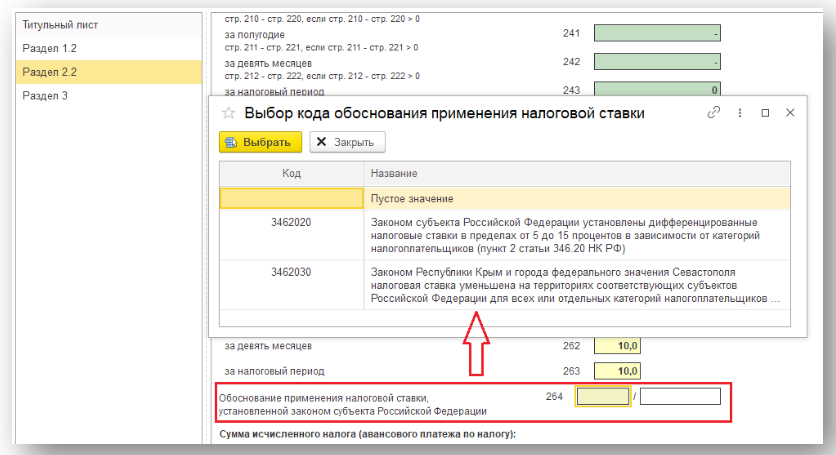

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

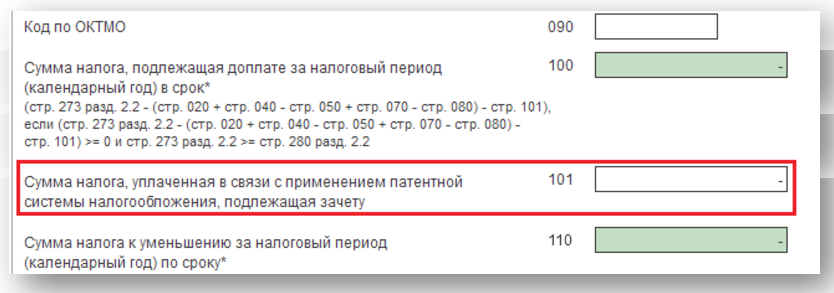

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.86.16.

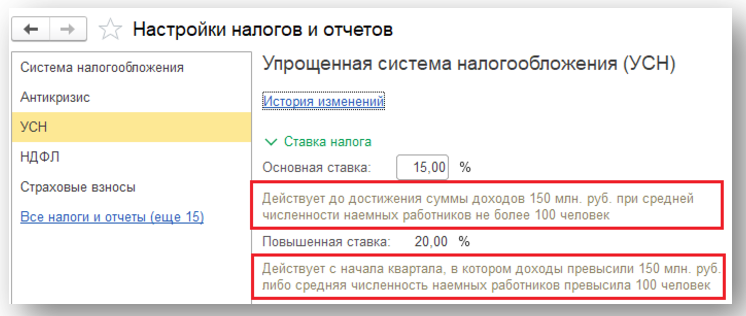

Начиная с версии 3.0.86 в «1С:Бухгалтерии 8» внесены изменения в расчет налога УСН с 2021 года в соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ.

В Настройках налогов и отчетов (раздел Главное – Налоги и отчеты) для УСН с 2021 года указываются ставки налога с учетом прогрессивной шкалы:

- основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

- повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

- предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора. В 2021 году этот показатель равен 154, 8 млн руб.

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное – Задачи организации) либо из раздела Отчеты – УСН - Отчетность по УСН.

Если учет заработной платы ведется во внешней программе, то в форме Помощника следует перейти по ссылке, расположенной рядом с текстом Ставка налога, в одноименную форму, где указать количество работников. Внесенные изменения следует сохранить по кнопке ОК.

Если в отчетном (налоговом) периоде лимиты по доходам и по средней численности наемных работников не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога.

Если в отчетном (налоговом) периоде лимиты превышены, то налог рассчитывается как сумма величин:

- налога, исчисленного по основной ставке с налоговой базы до превышения лимитов;

- налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены.

Налог к уплате рассчитывается как исчисленный налог за отчетный (налоговый) период за вычетом уплаченных авансовых платежей за предыдущие отчетные периоды.

Непосредственно их формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

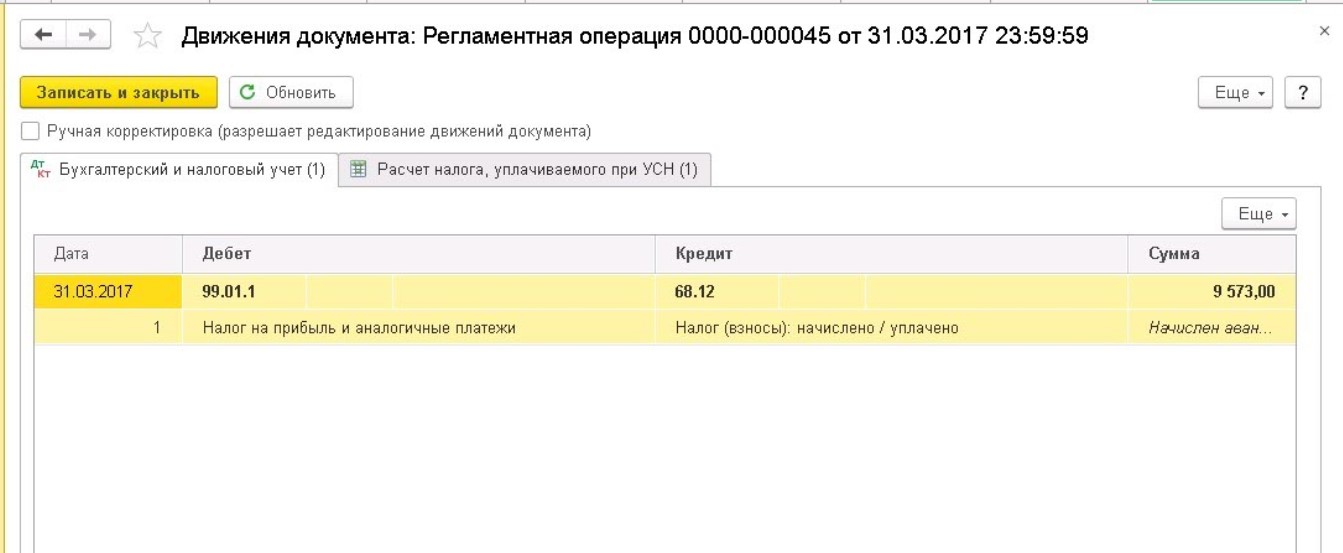

При проведении ежеквартальной регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму рассчитанного налога. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

Многие стандартные отчеты (Оборотно-сальдовая ведомость, Анализ счета, Анализ субконто и т. д.) позволяют одновременно отражать данные бухгалтерского и налогового учета - (БУ) и (НУ), - а также данные по постоянным и временным разницам в оценке активов и обязательств (ПР и ВР), если применяются положения ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н). Для этого в панели настроек отчета предназначена отдельная закладка Показатели, где можно установить соответствующие флаги.

Обратите внимание, что показатели НУ относятся исключительно к данным налогового учета по налогу на прибыль организаций.

Учет по налогу на прибыль организаций

Налоговый учет по налогу на прибыль в «1С:Бухгалтерии 8» ведется параллельно с бухгалтерским учетом в одном и том же регистре – регистре бухгалтерии. То есть при отражении хозяйственной операции наряду с бухгалтерскими проводками программа автоматически фиксирует сумму операции и для целей налогового учета (в специальных ресурсах Сумма НУ) отдельно для счета дебета и для счета кредита проводки (для счетов с признаком налогового учета). Об учете по налогу на прибыль организаций см. в одноименном справочнике в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС.

Для налогоплательщиков, не уплачивающих налог на прибыль организаций, показатели НУ, в зависимости от конфигурации программы, либо недоступны, либо просто не отображаются. Это объясняется тем, что для указанных категорий налогоплательщиков налоговый учет ведется не в регистре бухгалтерии, а в иных регистрах, но также одновременно с бухгалтерским учетом. К таким налогоплательщикам относятся:

- организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН);

- ИП, применяющие общую систему налогообложения (ОСНО);

- ИП, применяющие патентную систему налогообложения (ПСН).

Налоговый учет при УСН

Организации и ИП, применяющие УСН, ведут налоговый учет в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. приказом Минфина России от 22.10.2012 № 135н). Учет хозяйственных операций для целей УСН в «1С:Бухгалтерии 8» (ред. 3.0) построен на использовании специальных регистров УСН. О налоговом учете при применении УСН см. в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС.

Учет у ИП на ОСНО

Предприниматели, применяющие ОСНО, ведут налоговый учет в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (утв. приказом Минфина России от 13.08.2002 № 86н/БГ-3-04/430). Для ведения налогового учета ИП на ОСНО предназначены отдельные регистры ИП (подробнее см. в справочнике «Налоговый учет ИП на ОСН» в разделе «Бухгалтерский и налоговый учет» в 1С:ИТС).

Учет у ИП на ПСН

Предприниматели, применяющие патентную систему налогообложения, ведут налоговый учет в Книге учета доходов индивидуальных предпринимателей, применяющих ПСН (утв. приказом Минфина России от 22.10.2012 № 135н). Учет доходов при применении патентной системы налогообложения нужен для контроля условия применения ПСН (доходы по всем видам предпринимательской деятельности на патенте не должны превышать 60 млн руб. - подп. 1 п. 6 ст. 346.45 НК РФ). Именно для этого в программе предназначен регистр накопления Книга учета доходов (патент).

Универсальный отчет

Для анализа движений по любым регистрам налогового учета может быть использован Универсальный отчет (раздел Отчеты). Чтобы получить те или иные сведения в параметрах отчета, следует указать соответствующий налоговый регистр и выполнить необходимые настройки отчета.

Учет при ЕНВД

Для ИП и организаций, уплачивающих ЕНВД, налоговый учет доходов и расходов вести не требуется, поскольку налоговой базой является фиксированная величина вмененного дохода (ст. 346.29 НК РФ). При совмещении ЕНВД с другими налоговыми режимами в программе существуют специальные механизмы раздельного учета. О раздельном учете при совмещении УСН и ЕНВД см. здесь и здесь.

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

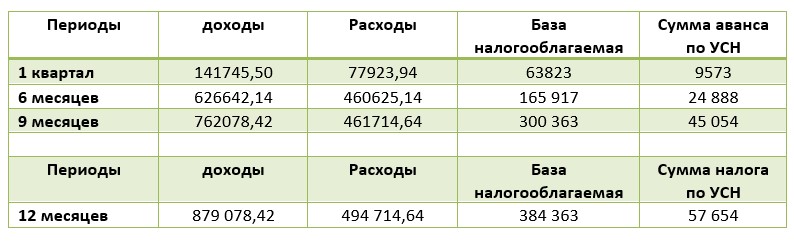

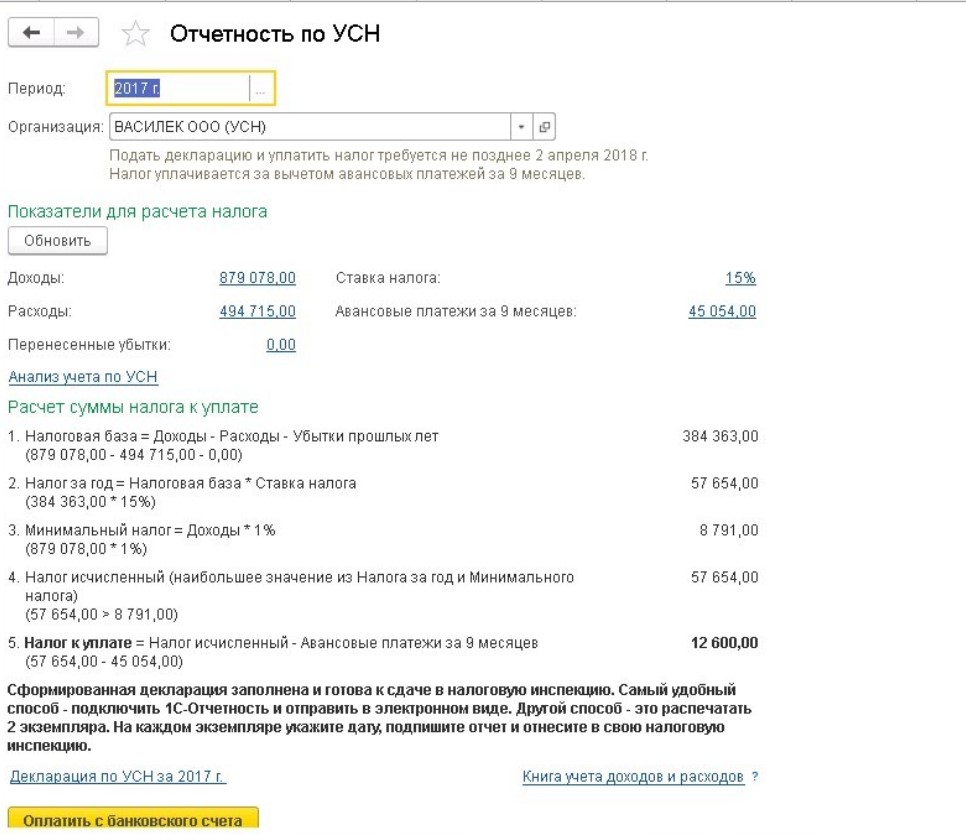

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

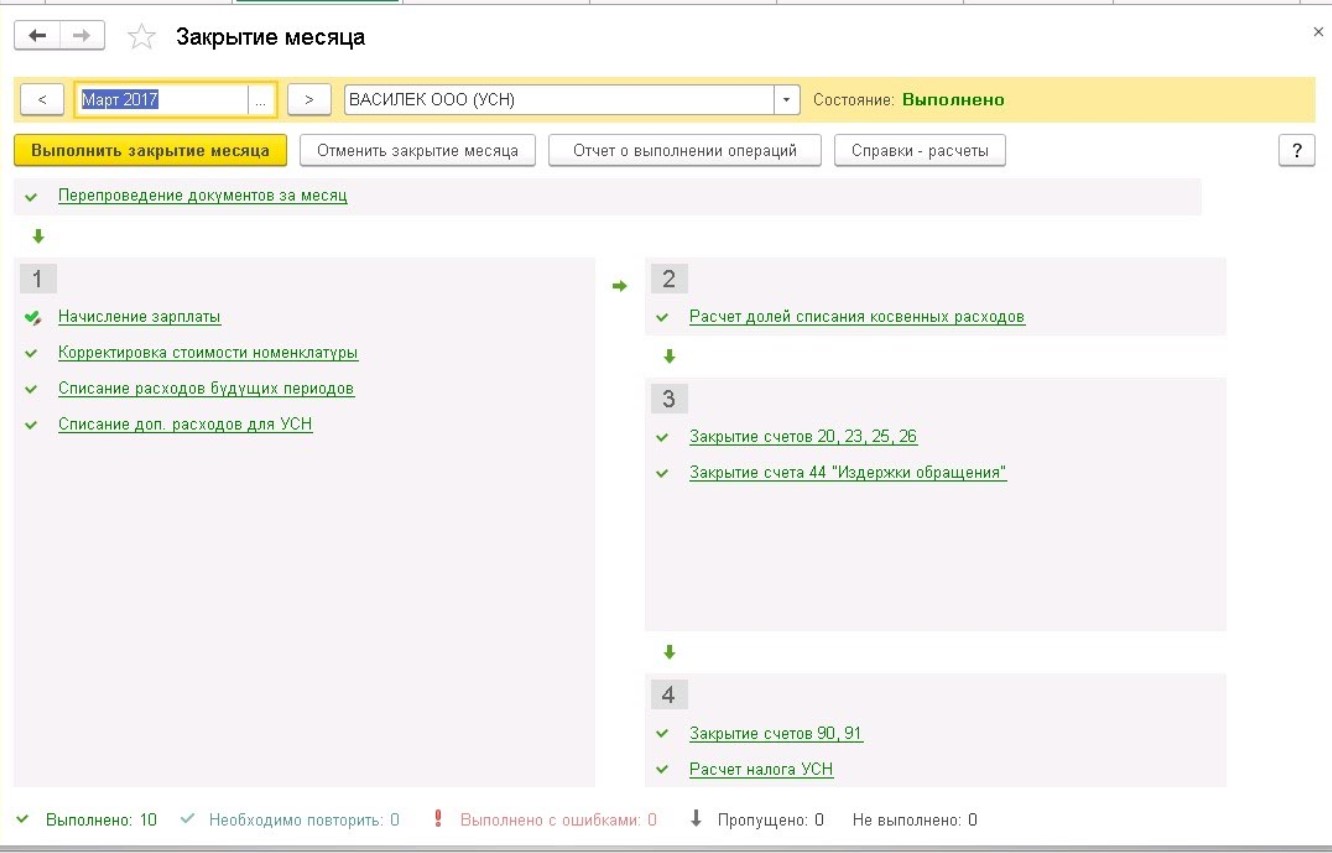

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

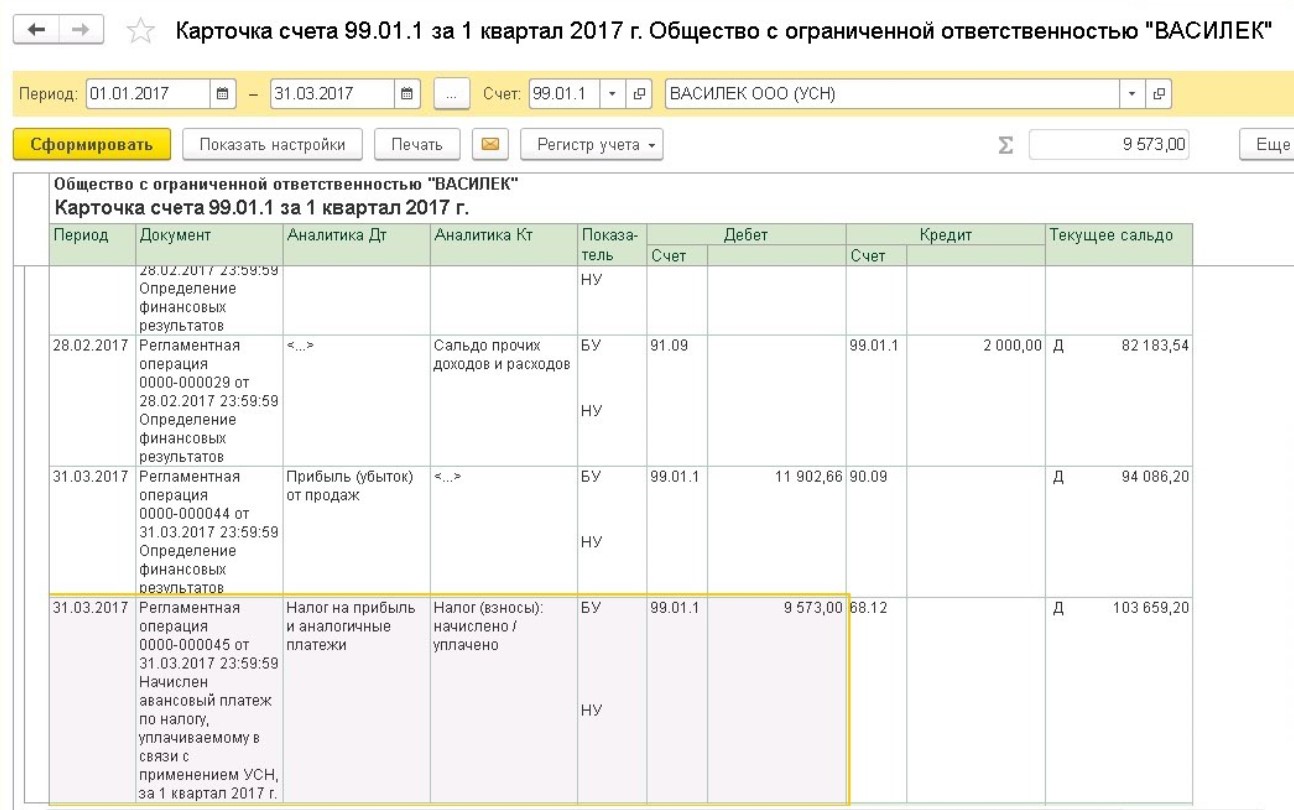

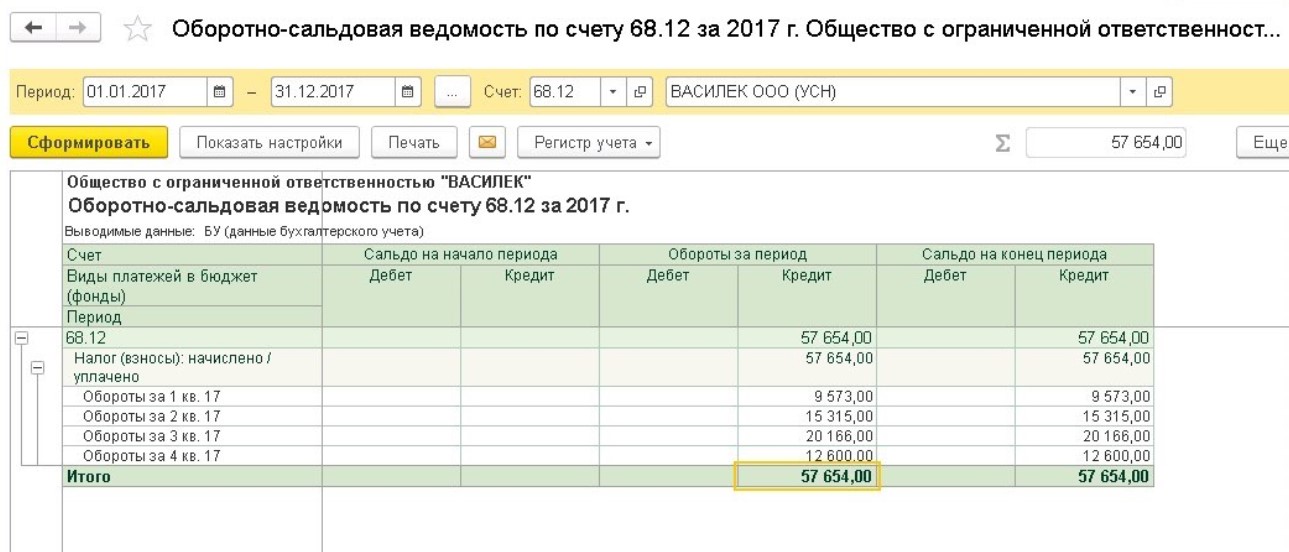

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту - суммы начисленные, по дебету - оплаченные:

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

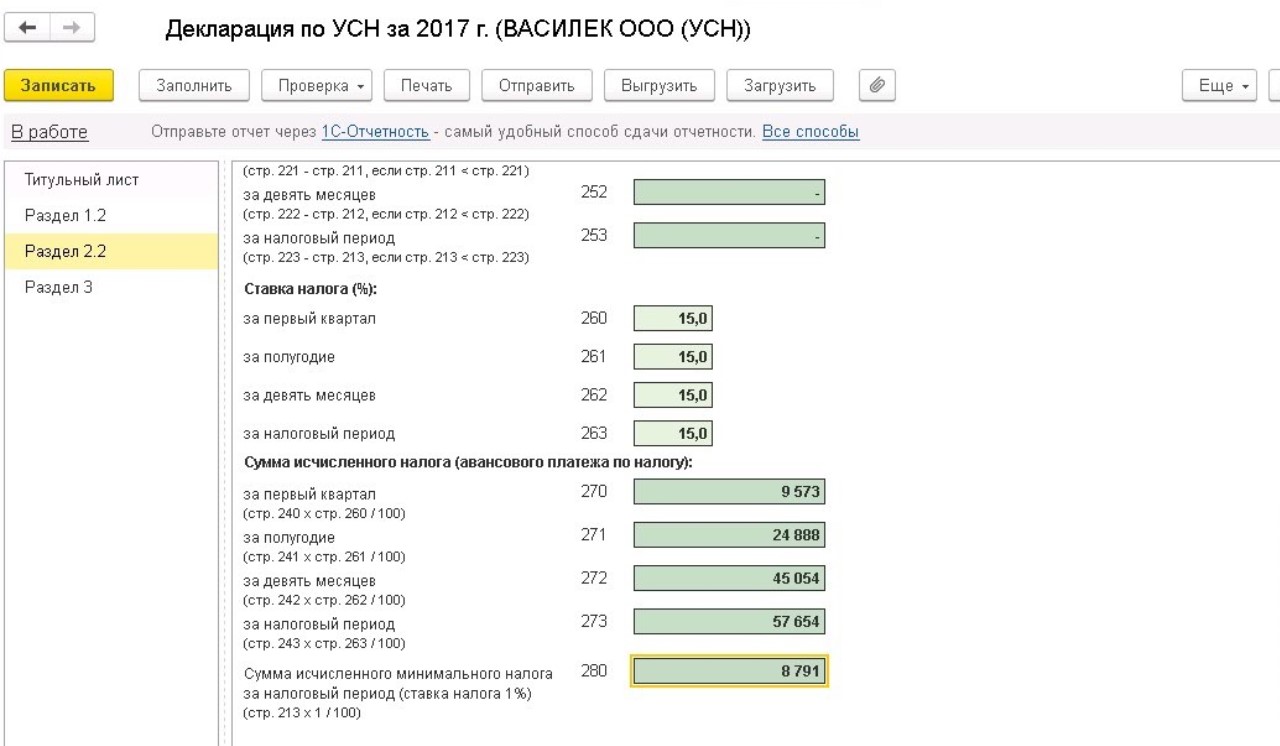

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

Формирование декларации по УСН в 1С

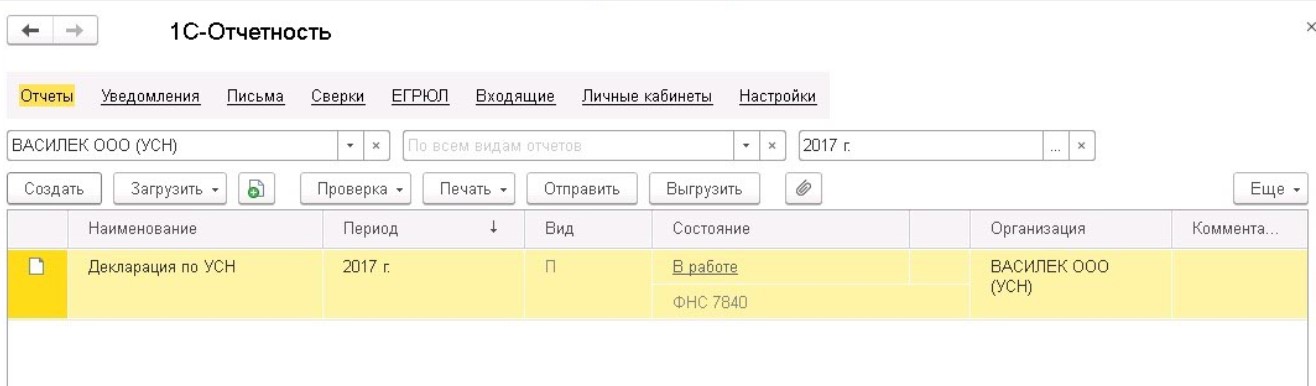

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

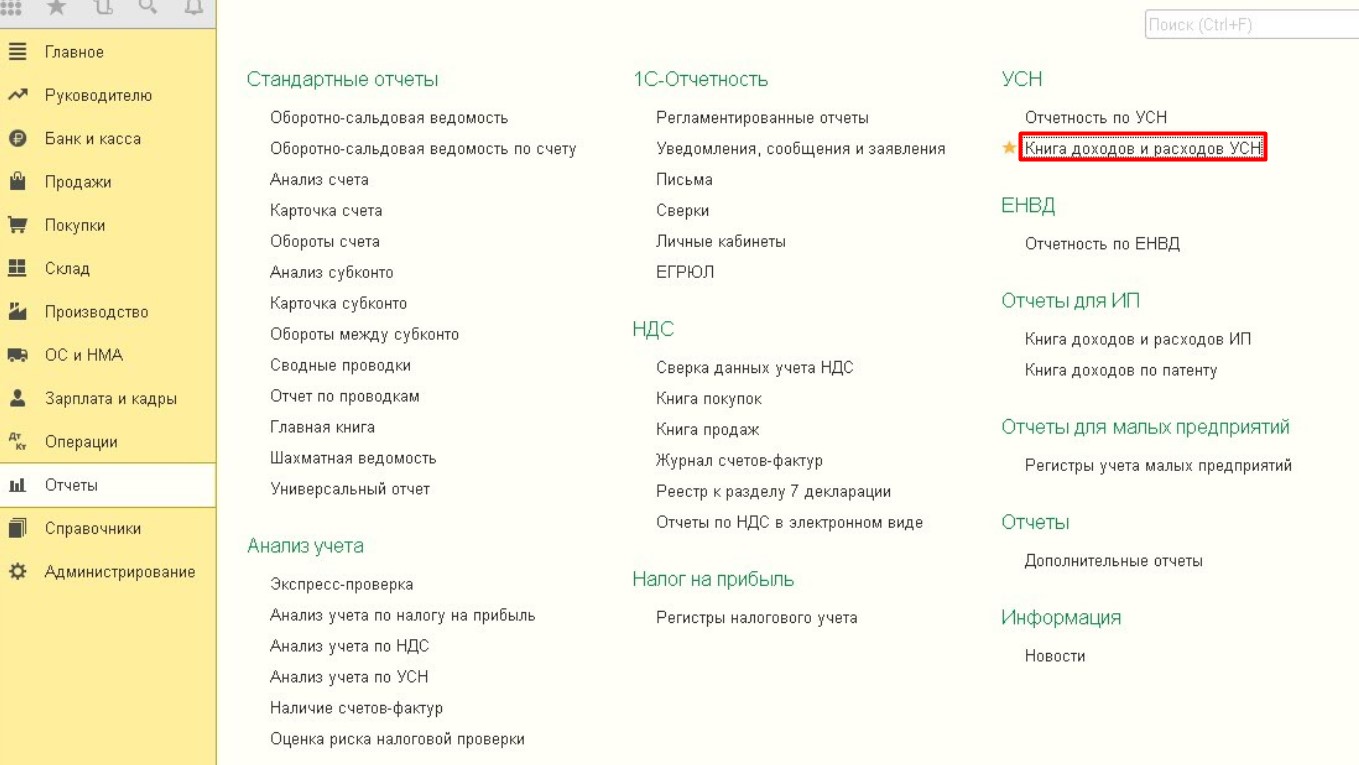

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Для ведения бухгалтерского учета при упрощенной системе налогообложения необходимо сделать соответствующие настройки в базовой версии 1С:Бухгалтерия 8.3.

При любом из вариантов (доходы или доходы минус расходы) налог рассчитывается автоматически.

Рассмотрим пример учета по УСН, когда доходы уменьшены на величину расходов.

Настроим систему налогообложения в 1С:Бухгалтерия, редакция 3.0. Для этого зайдем в раздел «Главное → Налоги и Отчеты» (рис. 1-3).

Рис.1 Путь к настройке “Налоги и отчеты” в 1С:Бухгалтерия 3.0

Рис.2 Выбор системы налогообложения в 1С Бухгалтерия, редакция 3.0

Рис.3 Ставка налога в 1С Бухгалтерия, редакция 3.0

Для расчета налога необходимо внести первичные документы и произвести закрытие месяца. Налог рассчитывается документом «Закрытие месяца» поквартально. В конце каждого квартала (март, июнь, сентябрь, декабрь) в документе «Закрытие месяца» появиться строка для расчета налога по УСН (рис.4).

Рис.4 Документ «Закрытие месяца» в 1С Бухгалтерия, редакция 3.0

Учет налога ведется на счете 68.12. Для того чтобы проверить налог, нажмем на строку «Расчет налога, уплачиваемого при УСН» (рис.6).

Рис.6 Счет 68.12 в 1С Бухгалтерия, редакция 3.0

Проверяем сумму следующим образом:

· сумма доходов нарастающим итогом;

· сумма расходов нарастающим итогом;

· определим разницу доход - расходы, умножим на ставку налога (15%);

· определим минимальную сумму налога – 1% от суммы дохода;

· сравниваем расчетный налог и минимальный, вычитаем авансовые платежи.

2. Отчет «Анализ учета по УСН»

Для проверки расчета в конфигурации 1С Бухгалтерия 8.3 предусмотрен отчет «Анализ учета по УСН» (раздел «Отчеты») (рис.7, 8).

Рис.7 Анализ учета по УСН в 1С Бухгалтерия, редакция 3.0

Самым трудоемким при расчете налога по УСН является учет доходов и расходов. Для этого нужно произвести подробный анализ доходов и расходов предприятия и, при необходимости, устранить ошибки. Для правильного определение момента признания дохода или расхода при УСН в обязательном порядке используется кассовый метод учета доходов и расходов.

Рис.8 Анализ доходов и расходов предприятия

Для корректного расчета рекомендовано проводить анализ налогового учета при УСН до закрытия месяца. Также для проверки в 1С:Бухгалтерия, ред. 3.0, предусмотрен отчет «Книга доходов и расходов» (рис. 9-10). Здесь можно провести анализ доходов и расходов предприятия и, нажав на ячейку, получить расшифровку данной строки или суммы, в отношении которой есть сомнения при расчете дохода или расхода.

Рис.9 Книга доходов и расходов УСН в 1С Бухгалтерия, редакция 3.0

Книга формирует включенные в расчет документы по доходам и расходам за расчетный период. Здесь также представлены дополнительные разделы: раздел расчета убытка, графы расчета доходов и расходов, предусмотренного при расчете налога.

В базовой версии 1С:Бухгалтерия 8.3 можно получить подробный расчет налога, где можно увидеть расчетную и минимальную сумму, а также уплаченные авансовые платежи (рис.10).

Рис. 10 Показатели для расчета налога в 1С Бухгалтерия, редакция 3.0

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Читайте также: