1с упп как отразить прочие доходы

Надеемся, что уже все знают о Постановлении Правительства РФ от 24 апреля 2020г. № 576, согласно которому предприятиям и ИП, удовлетворяющим требованиям Постановления, предоставляются безвозмездные гранты, выделяемые из федерального бюджета страны.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

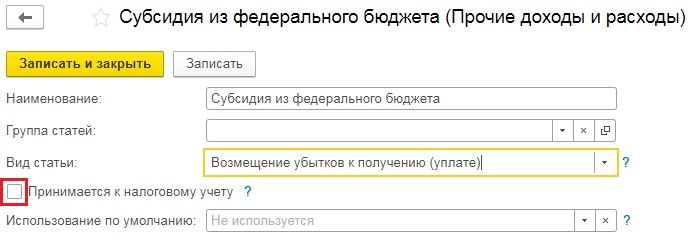

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

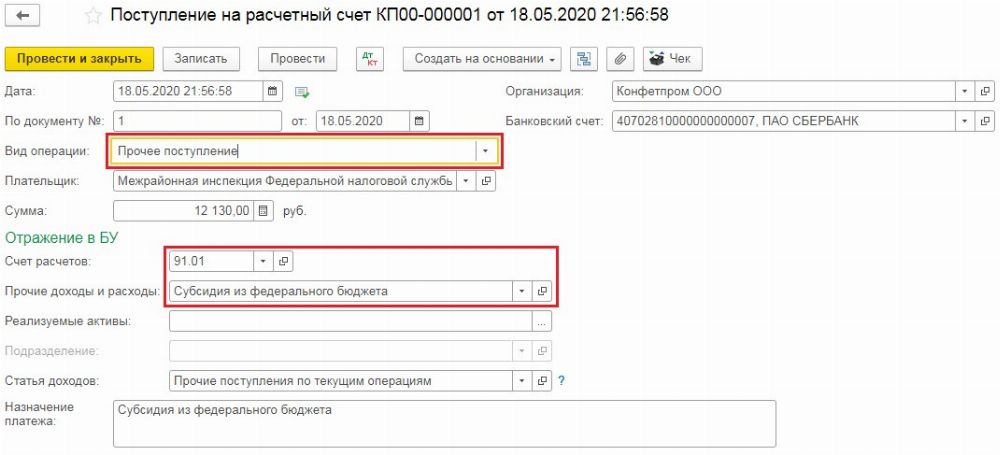

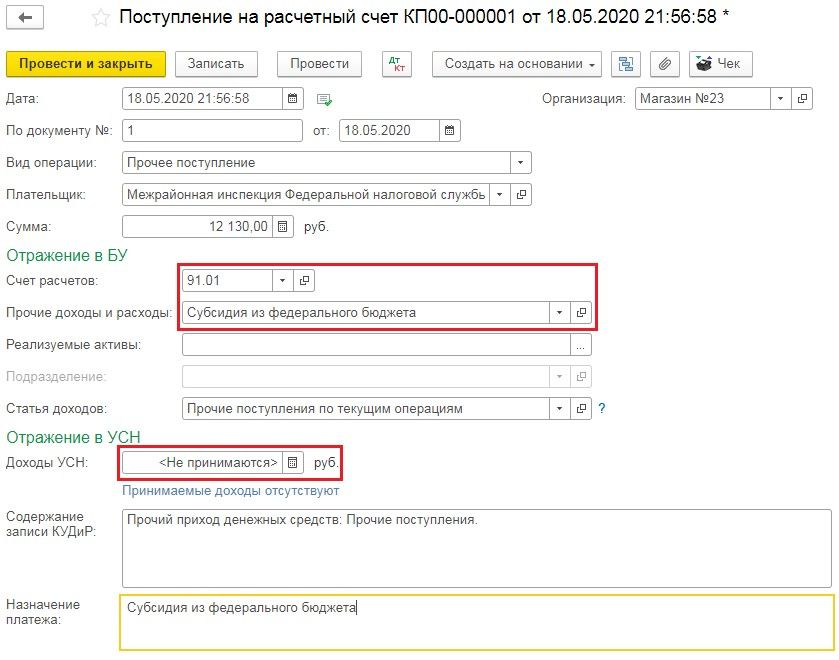

Теперь введём документ «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки». В созданном документе «Вид операции» следует выбрать «Прочее поступление». В графе «Счёт расчётов» указать 91.01 и ранее созданное нами субконто «Субсидия из федерального бюджета».

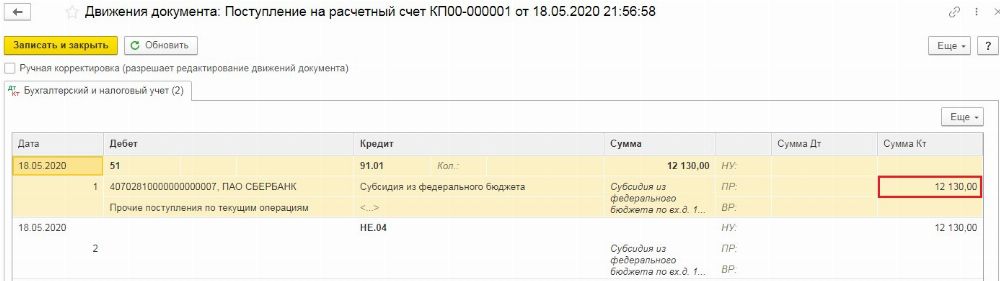

Проведённый документ создаст следующие проводки:

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

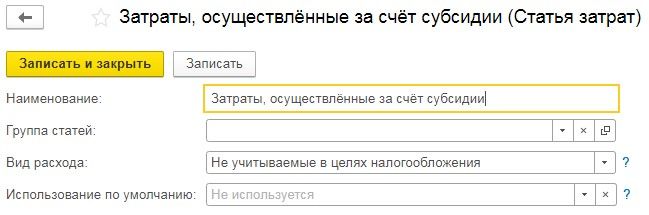

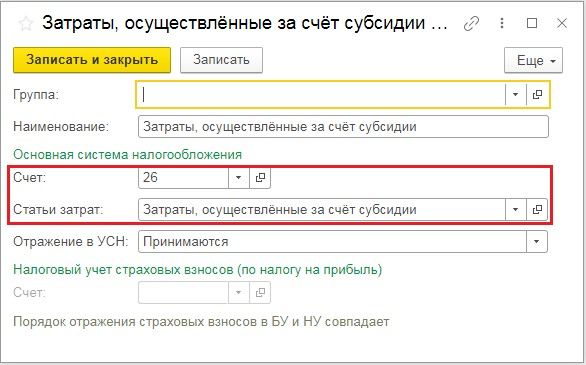

Для отражения подобных трат следует внести новую статью затрат в разделе «Справочники» — «Статьи затрат». При этом «Вид расхода» на основании статьи 217 НК РФ, должен быть «Не учитываемые в целях налогообложения».

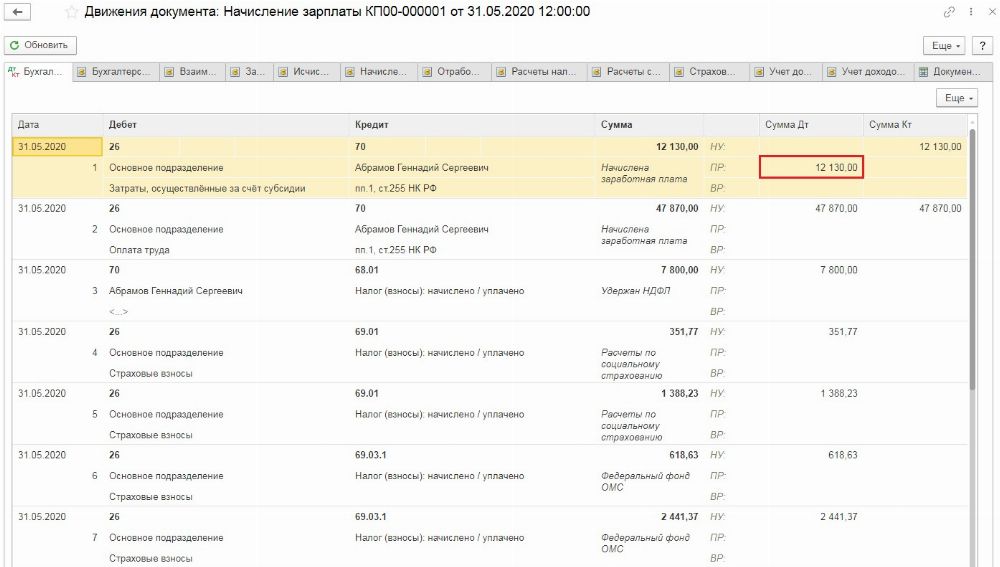

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

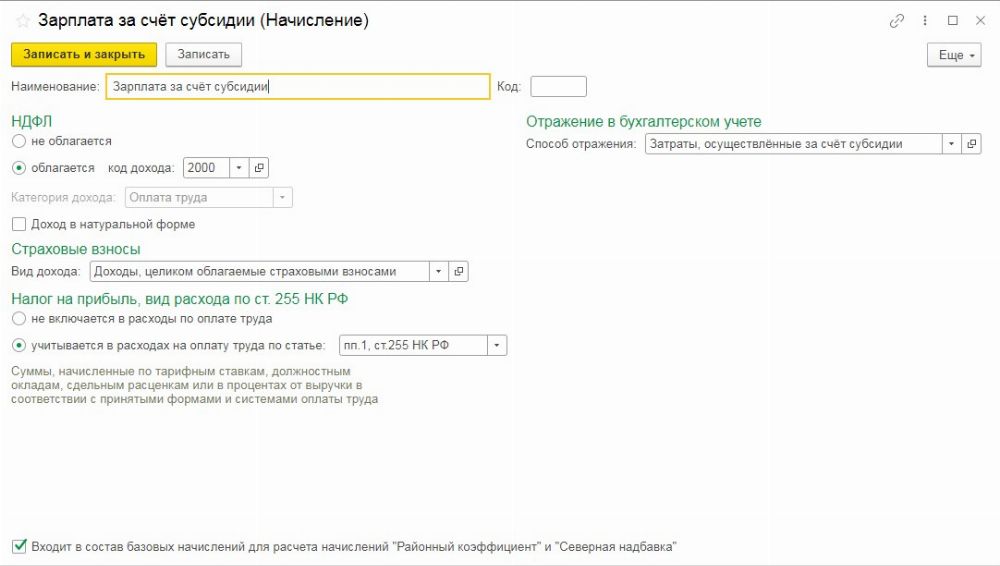

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

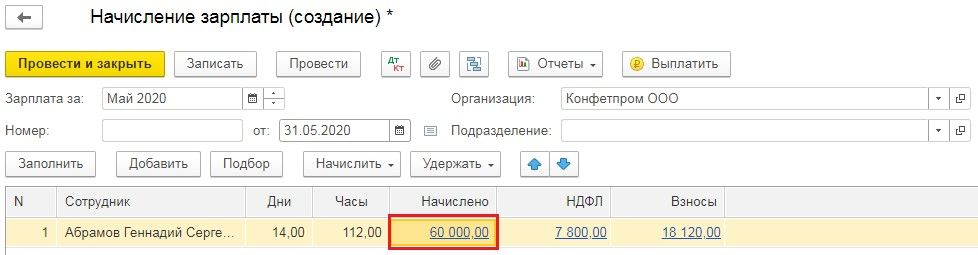

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

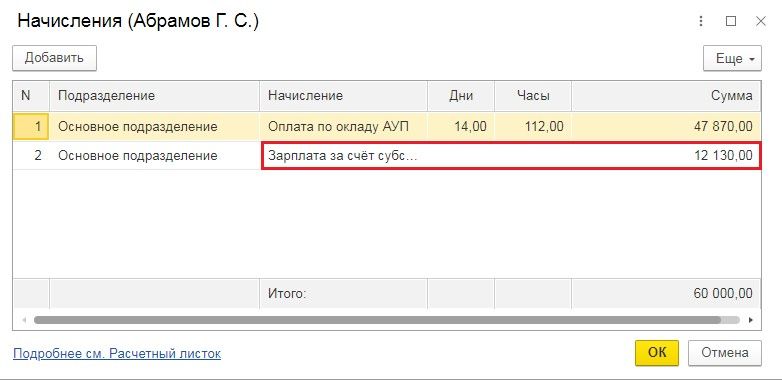

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

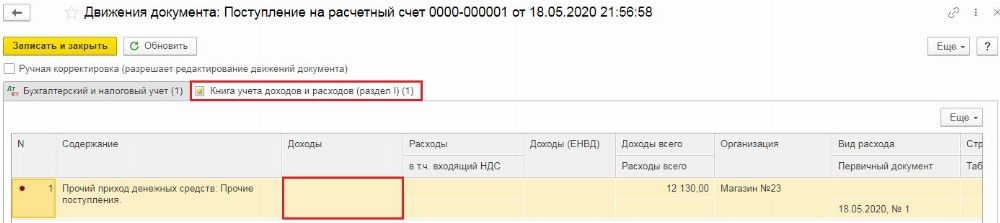

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Если предприятие осуществляет выплаты физическим лицам определенные доходы, которые выступают в качестве предмета обложения НДФЛ и взносами, то их следует отразить в регламентированных отчетах.

Существует два способа отражения в программе. Первый метод сопровождается необходимостью дальнейшего переноса в 1С Бухгалтерия по счету 76. Для этого нужно установить метку рядом со строкой «Регистрируются прочие доходы физических лиц…», которая находится в разделе «Настройка» и подразделе «Расчет зарплаты».

После проведения этой операции в разделе «Зарплата» бухгалтеру становится доступный документ «Начисление прочих документов».

Для отражения НДФЛ в соответствующей отчетности следует указывать дату фактической выплаты, вне зависимости от периода начисления. Если компания осуществляет несколько таких выплат, то на каждую по отдельности создается свой документ. При этом в поле «Вид дохода» требуется выбрать необходимый тип из существующего справочника.

При отсутствии в справочнике требуемого вида дохода его можно создать. Для этого достаточно клинкуть в открывшемся окне на кнопку «Создать».

При создании вида необходимо указать код дохода НДФЛ и тип обложения. Следует учитывать разницу между доходами, которые не облагаются полностью или целиком, и доходами, которые не выступают в роли объектов налогообложения. Первая разновидность будет отражаться в отчетности в качестве необлагаемых доходов, а второй тип совсем не будет фигурировать в отчетах.

Проверка корректности введенных сведений можно осуществить в отчетах:

справка 2-НДФЛ, с указанием даты позднее дня выплаты. Этот документ находится в разделе «Отчетность, справки»;

отчет «Проверка Разд. 2 6-НДФЛ». Он находится в разделе «Налоги», «Отчеты по налогам и взносам», «С разбивкой по сотрудникам».

Обложение по взносам в веденной документации проверяется по отчету «Проверка расчета взносов», который находится в разделе «Налоги», подразделе «Отчеты по налогам и взносам».

В ведомостях на выплату, например, в банковскую организацию или кассу, суммы из документации «Начисление прочих доходов» не попадают, а также не отражаются в расчетных листах. Они фигурируют для справки в отчете «Общий налогооблагаемый доход».

А в документ по отражению заработной платы в учете сведений из начисления прочих доходов попадут в операции «Доходы контрагентов». И во вкладке начисление НДФЛ с операцией – НДФЛ с доходов контрагентов.

После синхронизации с 1С при таком способе сформируются необходимые проводки по 76 счету.

Второй метод не требует переноса в программу. В разделе «Налоги и взносы» по каждому факту осуществления выплаты необходимо создать документ «Операция учета НДФЛ».

В документации бухгалтер должен заполнить поля по «Исчислено», Доходы», «Удержано» и «Перечислено». Для отражения взносов присутствует необходимость в создании документа «Операция учета взносов», в котором заполняются вкладки «Сведения…» и «Исчислено взносов».

В документации по отражению заработной платы в учете информация об этих документов не попадет, а необходимые проводки необходимо создать в 1С Бухгалтерия.

Если организация выплачивает физическим лицам доходы, которые являются предметом обложения НДФЛ и/или взносами, или их необходимо отразить в регламентированной отчетности, есть 2 способа.

-

Способ. С дальнейшим переносом впрограмму Бухгалтерияс проводками по 76 счету.

Для этого необходимо в разделе Настройка, Расчет зарплаты установить флаг Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

После чего в разделе Зарплата станет доступным документ Начисление прочих доходов.

Для целей отражения НДФЛ в отчетности необходимо в качестве даты выплаты указать дату фактической выплаты, вне зависимости от периода начисления. Если таких выплат несколько, то на каждую из них необходим отдельный документ.

В поле Вид дохода необходимо выбрать нужный из справочника Виды доходов физ.лиц.

Если нужного вида дохода в справочнике нет, можно создать его, нажав соответствующую кнопку.

При создании вида дохода следует указать код дохода НДФЛ и вид обложения взносами.

Следует обратить внимание на различие между «Доходы, целиком не облагаемые..» и «Доходы, не являющиеся объектом налогообложения. ».

Первые из них будут отображаться в отчетах как необлагаемые доходы, вторые-в отчетах не будут показываться вообще.

Если при подборе получателей доходов установлен флаг Выбирать из полного списка физических лиц, то можно выбрать и физ.лиц, которые не работники организации.

В документе можно выбрать в поле Счет, субконто- один из способов отражения зарплаты в учете.

Этот способ определяет счет Дт. Счет Кт формируется из данного документа автоматически-76.10.

Если оставить поле пустым, то подставится способ по умолчанию для всей организации.

Проверить корректность введенных данных можно отчетами:

НДФЛ -Справка о доходах 2-НДФЛ для сотрудника (с датой формирования позднее даты выплаты документа) из раздела Отчетность, справки.

Либо отчетом «Проверка Разд. 2 6-НДФЛ» из раздела Налоги, взносы- Отчеты по налогам и взносам-С разбивкой по сотрудникам.

Обложение взносами введенных доходов можно проверить отчетом «Проверка расчета взносов» из раздела Налоги, взносы- Отчеты по налогам и взносам.

В Ведомости на выплату (в банк, в кассу и т.п.) суммы из документа Начисление прочих доходов не попадают, в Расчетном листке не отражаются, -только справочно, как Общий налогооблагаемый доход.

В документ Отражение зарплаты в учете данные документа Начисление прочих доходов попадут с операцией -Доходы контрагентов.

И во вкладке Начисление НДФЛ с операцией -НДФЛ с доходов контрагентов.

После синхронизации с программой Бухгалтерия предприятия такой способ отражения сформирует проводки по 76 счету.

Способ. Без переноса в программу Бухгалтерия.

Если необходимо отразить операции по начислению сумм и удержанию НДФЛ на счете ином, чем 76.10, необходимо использовать этот способ.

В разделе Налоги и взносы на каждый факт выплаты дохода создать документ Операция учета НДФЛ.

В документе заполняем данные на вкладках Доходы, Исчислено, Удержано, Перечислено.

Если доход не является объектом обложения страховыми взносами, то документ Операция учета взносов создавать не нужно.

Во всех остальных случаях такой документ необходим. В нем нужно заполнить вкладки Исчислено взносов и Сведения о доходах.

В документ Отражение зарплаты в учете доходы, внесенные в документ Операция учета НДФЛ не попадают. В программе Бухгалтерия предприятия проводки необходимо выполнить отдельными документами.

В Отражение зарплаты в учете попадут только взносы из Операции учета взносов, доход не попадет.

Способ отражения в учете-выставляется установленный для организации по умолчанию.

При необходимости можно изменить вручную.

Способ определяет только счет Дт, Счета Кт программой Бухгалтерия предприятия

Настройка справочника Прочие доходы и расходы

Справочники – Доходы и расходы – Прочие доходы и расходы

- ведения аналитического учета доходов и расходов по элементам и статьям затрат в БУ и НУ;

- корректного заполнения Отчета о финансовых результатах в соответствии с ПБУ 9/99 и 10/99;

- корректного заполнения Декларации по налогу на прибыль в соответствии с НК РФ.

Одну статью можно использовать, как для отражения расходов, так и доходов:

- не принимаемые расходы в НУ – флажок Принимается к налоговому учету .

Если у организации совмещается основной режим и ЕНВД, то для статьи указывается признак:

Способы создания статей справочника Прочие доходы и расходы

Группы создаются через кнопку Создать группу . Статьи могут быть созданы:

- предварительно – в справочнике кнопка Создать ;

- быстрый ввод – из документа.

Справочник Прочие доходы и расходы можно загрузить с помощью внешней обработки БУХЭКСПЕРТ8: Загрузка справочников.

Процедура загрузки справочников НЕОБРАТИМАЯ , поэтому перед загрузкой справочников создайте копию базы.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Очень часто бухгалтер теряется, каким образом организовать справочник Прочие доходы.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Большое Спасибо профессионалам Бухэксперт за очень полезные семинары и курсы, за полезные советы, за внимательное отношение и быструю реакцию на проблемы пользователя!

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Типовое внедрение - бесплатно при покупке программы у нас. Дополнительные настройки. Проектное внедрение.

В данной статье мы рассмотрим вопросы отличия данных бухгалтерского и налогового учета, порядок их отражения в 1С 8.3 на примере конфигурации «1С:Бухгалтерия предприятия» и настройки программы, которые позволят вести налоговый учет максимально эффективно.

Бухгалтерский учет (БУ) представляет собой довольно привычный (на протяжении уже нескольких сотен лет) способ ведения учета и отражения фактов хозяйственной деятельности на бухгалтерских счетах по принципу двойной записи, когда каждая операция проводится по дебету одного счета и кредиту другого. Оборотно-сальдовая ведомость по счетам часто используется для анализа деятельности предприятия. Итогом правильного ведения бухгалтерского учета является корректно составленный баланс.

Понятие о налоговом учете (НУ) сформировалось в российской практике ведения учета сравнительно недавно и связано с появлением ПБУ 18/02, а также главы 25 налогового кодекса (НК). Учет этих положений позволяет правильно сформировать налог на прибыль. Зачастую при упоминании налогового учета имеют в виду разницу в порядке отражения расходов (реже доходов) для целей исчисления налога на прибыль между суммой, которую можно учесть согласно НК, и суммой, которая проходит по счетам бухгалтерского учета текущего периода. Итогом правильного ведения налогового учета является корректно заполненная декларация на прибыль (справедливо для фирм на общем режиме).

Если бы не существовало налогового учета, то прибыль (убыток) считалось по простой формуле «Доходы минус Расходы». Сейчас полученную в результате таких расчетов сумму называют «бухгалтерской прибылью», которая часто не совпадает с налогооблагаемой прибылью из-за ограничений, указанных в налоговом кодексе. Для отражения таких разниц в учете используют ПБУ 18/02. В небольших организация, ведущих несложный учет, где не возникает разница между бухгалтерским и налоговым учетом, бухгалтерская прибыль будет совпадать с налогооблагаемой.

Рассмотрим следующий пример, для организации на общем режиме.

Если посчитать финансовый результат деятельности только с позиций бухучета:

Выручка за месяц составила 100 000 рублей. Были следующие расходы:

- Расходы на обучение сотрудников в сумме 4 000 руб.;

- Введена в эксплуатацию спецодежда балансовой стоимостью 1 800 руб., на срок 18 месяцев. В месяце ввода амортизация не начисляется, а начиная со следующего, должна начисляться в сумме 100 руб. в месяц;

- Введено в прошлом месяце основное средство балансовой стоимостью 480 000 руб., срок службы 4 года. Начиная с текущего месяца, начинает начисляться амортизация 10 000 руб. в месяц.

Для учебных целей другие расходы и доходы опустим, а в следующих месяцах покажем выручку 100 000 руб. По расходам покажем различия БУ и НУ по уже проведенным операциям.

Организация должна получить следующий финансовый итог деятельности в бухгалтерском учете:

Читайте также: