1с не тянет расчетный счет

При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере неправильно указанного договора в документах расчетов с контрагентом и незаполненной аналитики мы покажем:

Выявление ошибки

- перечисление аванса отражено по неправильному договору № 168 от 28.11.2017 по счету 62.02 «Расчеты по авансам полученным»;

- расчеты за выполненные работы попали на счет 62.01 «Расчеты с покупателями и заказчиками», но уже по правильному договору — № 165 от 24.09.2018.

Данная ошибка привела к тому что в программе:

- не осуществлен автоматический зачет аванса покупателя;

- НДС при зачете аванса не будет принят к вычету автоматически с помощью документа Формирование записей книги покупок.

Для исправления подобной ошибки необходимо сначала определить – к какому периоду относится неправильный документ: к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность. В 1С закрытый период – это период, за который проведена процедура Закрытия месяца.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы: все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

Неправильный документ в «незакрытом» периоде

28 сентября была получена предоплата от заказчика ООО «ИнтерСити». В результате был выставлен авансовый счет-фактура, исчислен НДС с аванса, который Организация отразила в декларации по НДС за III квартал.

30 сентября при проверке взаиморасчетов с контрагентами с помощью отчета Анализ субконто бухгалтер обнаружил ошибку: при проведении предоплаты от покупателя неправильно был указан договор в программе.

Шаг 1. Исправление ошибки с помощью исправления договора в документе оплаты

Если вы открыли документ из «закрытого» периода, то перепроводить его не нужно, иначе программа будет требовать повторить процедуру Закрытия месяца уже «закрытого» периода. Поэтому выходить из документа необходимо нажав на крестик вверху.

Документ с некорректным договором можно открыть двойным нажатием по его наименованию в отчете.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — отражен аванс от покупателя по правильному договору.

Неправильный документ в «закрытом» периоде, зачет аванса в «незакрытом» периоде

Шаг 1. Исправление ошибки с помощью переноса аванса на другой договор

В шапке документа указывается:

- от — первый день месяца «незакрытого» периода для того, чтобы автоматически зачесть аванс при перепроведении документов;

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов;

- Новый покупатель — тот же контрагент.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры. Вид договора — С покупателем;

- Новый договор — договор по которому должен был отражен аванс, выбирается из справочника Договоры . Вид договора — С покупателем;

- Документ расчетов — документ, по которому поступил аванс;

- Сумма — сумма незачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным»;

- Новый счет — также 62.02 «Расчеты по авансам полученным».

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с одного договора на другой.

Шаг 2. Перепроведение документов

После переноса аванса на другой договор необходимо осуществить перепроведение документов.

Все документы по контрагенту можно посмотреть в карточке контрагента по ссылке Документы .

БухЭксперт8 советует выполнять полное перепроведение документов, введенных по контрагенту, только в незакрытом периоде.

Для группового перепроведения документов по контрагенту за определенный период необходимо:

- настроить список документов по кнопке Еще — Настроить список ;

- на вкладке Отбор установить отбор по дате.

Это необходимо для того, чтобы отбросить документы по контрагенту, которые нельзя перепроводить.

В нашем примере мы отобрали все документы текущего квартала.

Чтобы выделить все нужные документы, можно воспользоваться:

- сочетанием клавиш Ctrl+A — выделяет все документы;

- клавишей Ctrl — зажав ее, вы выделите только те документы, которые будут выбраны.

Далее все выбранные документы нужно перепровести по кнопке Еще — Провести .

Шаг 3. Проверка

После перепроведения документов снова сформируем отчет Анализ субконто .

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 перенесен на новый договор № 165 от 24.09.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Реализация (акт, накладная) выполнен корректно.

Шаг 4. Принятие НДС к вычету по зачтенному авансу

Поскольку зачет аванса произошел в периоде, в котором исправили ошибку, уточненную декларацию подавать не нужно.

Вычет оформляется стандартным способом через документ Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 5. Представление декларации по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

- в стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3: PDF

- сумма НДС, подлежащая к вычету.

- авансовый счет-фактура выданный, код вида операции «22».

Неправильный документ в «закрытом» периоде, зачет аванса в «закрытом» периоде

Шаг 1. Исправление ошибки через корректировку взаиморасчетов

Так как документ оплаты и реализация находятся в закрытом периоде, необходимо провести зачет аванса документом Корректировка долга вид операции Зачет аванса в разделе Продажи – Расчеты с контрагентами – Корректировка долга .

![]()

В шапке документа указывается:

- Зачесть аванс — Покупателя;

- В счет задолженности — Покупателя перед нашей организацией;

- Покупатель (кредитор) — ИнтерСити: покупатель, по которому осуществляется корректировка взаиморасчетов.

По кнопке Заполнить автоматически заполняются данные на вкладке Авансы покупателя (кредиторская задолженность) :

- Договор — договор по которому ошибочно отражен аванс, выбирается из справочника Договоры, Вид договора — С покупателем;

- Документ расчетов —документ, по которому поступил аванс;

- Сумма — сумма не зачтенного аванса;

- Сумма расчетов — сумма аванса, которая будет перенесена на новый договор;

- Счет учета — 62.02 «Расчеты по авансам полученным».

![]()

и на вкладке Задолженность покупателя (дебиторская задолженность) :

- Договор — договор по которому должен был отражен аванс и проведена реализация работ, выбирается из справочника Договоры , Вид договора — С покупателем;

- Документ расчетов — документ, по которому отражены выполненные работы;

- Сумма — сумма выполненных работ;

- Сумма расчетов — сумма, которая будет оплачена авансом;

- Счет учета — 62.01 «Расчеты с покупателями и заказчиками».

Проводки по документу

![]()

Документ формирует проводку:

- Дт 62.02 Кт 62.01 — зачет аванса в счет выполненных работ.

Шаг 2. Проверка

После зачета аванса снова сформируем отчет Анализ субконто .

![]()

Из отчета видно, что с помощью документа Корректировка долга аванс по документу Поступление на расчетный счет № 21 от 28.09.2018 зачтен в счет выполненных работ по документу Реализация (акт, накладная) № 24 от 22.10.2018. Конечное сальдо по документам расчетов и счетам отсутствует. Следовательно, зачет аванса в документе Корректировка долга выполнен корректно.

Шаг 3. Принятие НДС к вычету по зачтенному авансу с помощью уточненной декларации

Вычет НДС с зачтенных авансов должен быть принят в том периоде, в котором возникло право на него. Перенос вычета НДС, право на который дает п. 1.1 ст. 172 НК РФ, не распространяется на авансы.

Поэтому, если зачет аванса оформлен документом Корректировка долга с видом операции Зачет авансов в последующих кварталах, а не тогда, когда он должен был произойти, правом на вычет НДС можно воспользоваться лишь подав уточненную декларацию по НДС.

Вычет также оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

![]()

В документе указывается:

- Дата события — дата зачета аванса, когда он должен был произойти;

- Запись доп. листа — проставить флажок;

- Корректируемый период — последний день месяца налогового периода, в котором получено право на вычет по НДС с аванса;

- Номер док. оплаты — номер документа оплаты;

- Дата док. оплаты — дата документа оплаты.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — НДС с зачтенного аванса принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Шаг 4. Представление уточненной декларации по НДС

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за IV квартал.

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24«четвертый квартал», т. е. код периода, за который представляется уточненная декларации.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- с плюсом — авансовый счет-фактура выданный, код вида операции «22».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Неправильный документ расчетов с контрагентомПри оформлении документов в 1С могут...У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОгромное спасибо,с Вашей помощью я не зависаю часами в поисках «истины», все понятным языком, да ещё со ссылкой на нормативку.Всем очень благодарна и признательна.

Добрый день. В 2020 году начала вести учет по своему ИП. Все знания получены из ютуба и методом тыка.

По существу проблемы: Контрагенты оплачивают по безналу. Я на основании реализации создаю платежный ордер (поступление денежных средств) и счастливо пользуюсь всеми опциями 1С, которые сумела понять.

Если при реализации был создан счет на оплату то эта схема не работает. Я вижу оплату в акте сверки, но в отчете задолженности покупателей оплата не фигурируют. На сумму долга никак не влияет. Я пользуюсь этим отчетом для отслеживания дебиторки и эта ошибка портит картину

Версия 8.3 (8.3.11.3034)

Буду благодарна за любое содействие

Здравствуйте, не совсем поняла, оплата не подтягивается в отчёт? Можете скрин скинуть? Е

Да. Оплата в отчет не садится, в случае если был выписан счет на оплату.

Если счета на оплату не было, то все садится как надо.

При этом в акте сверки оплата отображается.

Не знаю, чем поможет скрин. Некоторых контрагентов в этом списке быть не должно. Но их оплата не села должным образом и они мозолят глаза.

Спасибо вам за содействие

Честно говоря, я эти отчеты сама не люблю, смотрю все по карточкам счетов (но это профессиональный снобизм ). Поэтому не вникала в процесс создания таких отчетов.

А вы в каком порядке делаете: сначала счет, потом на его основании реализация? Потом на его основании поступление денег на расчетник? Может изменить порядок формирования оперций?

Тоже не пользуюсь этими отчетами. Всегда оплаты по карточкам смотрела, очень удобно. В оборотке все красиво формируется. Есть несколько предположений по вашей ошибке:

1) У вас может на одном контрагенте быть несколько договоров и вы их разные проставляете в счете, реализации и поступлении денег.

2) Разные способы погашения задолженности в документах оплаты. Когда вы делаете «Поступление на р/с» там есть у вас строка «Погашение задолженности» вот надо выбрать там «Автоматически». В реализации смотрите графу «Расчеты». Там тоже есть «Способ зачета аванса». Нужно поставить «Автоматически»

3) Скорее всего документы у вас вводятся не в строгой хронологической последовательности (впрочем, у всех так). Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию. Попробуйте перепровести документы. В 1с есть групповое перепроведение документов. Скорее всего, из-за этого не встают оплаты.

Если не разберетесь, то позвоните в вашу техподдержку по 1с. Я всегда так делаю . По Teamviever они подключаются и всегда помогают. В конце концов, не зря же вы им платите

Добрый день!

Подскажите, пожалуйста, как правильно выровнять сальдо по акту сверки с поставщиком. В акте сверки за 2021 год не сходится начальное сальдо, т.е. сальдо на конец 2020 года. Есть подписанный акт сверки за 2020 год, в котором начальное и конечное сальдо не сходятся, но сходятся обороты (т.е. проблема тянется из 2019 года). Проблема в дебиторке, нехватке документов от поставщика. Нужно найти каких документов не хватает и внести их в базу текущим числом? Каким документом оформить это в программе? Можно ли не ища нехватающих документов (велика вероятность, что можно не найти или ошибиться, т.к. предыдущий главбух любила ручные проводки) просто разницу списать на прочие расходы на 91.02 по БУ и НУ?

Заранее спасибо за помощь.Если суммы существенные и надо в НУ учесть и для НДС, то нужна первичка.

Проще всего взять акт сверки поставщика и ваш за 2019, 2020, 2021 — свериться по строчно.

Найти разницу. Запросить дубликаты первички. И ее отразить в БУ и НУ в периоде обнаружения.

Правки зависят от того, какие покупки. Поэтому не буду универсальные советы давать, лучше уже по получении первичики уточнить конкретно и все разъясним именно по вашей ситуации.

—

Если суммы нематериальные для вас, согласны в НУ и для НДС не учитывать. То отражаете в периоде обнаружения расхождения списание дебиторки. Например, 01.12.21.

Можно через Операция, введенная вручную и статью для Дт 91.02 выбрать без флажка НУ. И в Операции проверить, что сумма в НУ по Дт не заполнена.

Для счета 60 всю аналитику аккуратно заполнить в т.ч. Документ расчетов с контрагентом.

А можно использовать документ Корректировка долга для списания. Он автоматически заполняется.

Документ Корректировка долга

После списания проверить расчеты через

Ошибка во взаиморасчетах с поставщиком: указан неправильный документ расчетов. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто

И еще раз свериться с актом сверки поставщика и то, что у вас в 1С.Добрый день, Мария! Спасибо большое за конструктивный ответ! Смысл понятен. Покупки были по суммам несущественные, материалы для производства. Лучше тогда попробовать найти первичку, вы правы, и учесть в текущем налоговом периоде по НУ и БУ. Для налога на прибыль в любом случае учитывается в расходах, только вот на какой счет отнести? Создавать стандартный документ «Поступления» с использованием счета 60 и приходования на 10 «Материалы»? Но материалы уже по факту использованы, значит нужно сразу отправлять на 91.02 (по БУ и НУ)? Или нужно сразу использовать документ «Операция введенная вручную»? Но там же ещё регистры, можно что-то упустить.

____

А как быть с НДС, если срок в 3 года уже прошел? К вычету его принять нельзя, можно включить в стоимость и также списать на 91.02 по НУ и БУ?Заранее спасибо за помощь!

Давайте соберем всю первичку. И по ней решим — смотря что там, какие даты.

Если не было убытка в том периоде, к котрому она относится в НУ, то мы можем не уточненки по прибыли, а в текущем периоде в НУ учесть. В БУ тоже будет текущий период.

Стандартный документ Поступление (акт, накладная, УПД), Расход материалов (требование-накладная).

По счету решим. Пока 91.02 выглядит более подходящим т.к. те Номенклатурные группы могут быть уже закрыты, куда это шло ранее. А на новую продукцию «чужие» материалы как-то не хочется списывать 🙂

—

По НДС, думаю там не все за пределами 3-х лет будет. Может какой-то НДС «спасем».

А если нет, то значит отразим поступление, выделим НДС и спишем его стандартным документом в 1С — Списание НДС. Чтобы у нас и регистры НДС встали на место, и проводки.

Документ Списание НДС

—

Сейчас как раз есть время, чтобы все эти сверки запросить, все прокрыжить и вопрос решим в 1С. Чтобы не тянуть такие вещи в 2022.

—

И посмотрите, пожалуйста, Анализ субконто Контрагенты. Вдруг суммы есть, но на других счетах или других договорах. Если категорически не завели документы, то да — запрашиваем их и будем довводить в базу 1С.Спасибо большое, Мария, за вашу отзывчивость и помощь! К сожалению таких контрагентов у нас много, по которым беда с первичкой или задвоены договоры, не указаны субконто или просто ручными проводками что-то наделано, что концов не найдешь (по крайней мере, мне сложно найти из-за отсутствия опыта работы). После предыдущего бухгалтера уже год пытаюсь восстановить учет (но пока вот не до всего руки доходят, к сожалению), и организация не одна.

Постараюсь максимально свериться в декабре 2021-январе 2022гг.

___

По датам конкретно того контрагента, про которого был первоначально вопрос: нашлась первичка (3 документа УПД за 2018 год, оказалось, что дело в нем), даты: 03.07.2018, 25.07.2018, 01.08.2018 (контрагент прислал сканы и выслал копии почтой). Получается, что НДС уже не спасти. По поводу прибыли: по декларации по налогу на прибыль за 9 месяцев и за год 2018 заявлена прибыль (убытка нет). Правильно смотреть за 9 месяцев или за год (я считаю, что за год, т.к. это отчетный период по налогу на прибыль, поправьте, если я не права)? Значит мне нужно сделать документ «Поступление», например 02.12.2021, выделяем НДС, Материалы списываем на 10. Делаем документ «Списание НДС» и требование-накладную со списанием материалов на 91.02. Я правильно поняла порядок действий? А можно ли сразу поставить в документе поступления не 10 счет, а 91.02? И не делать Требование-накладную на списание.

___

Мария, в что лучше использовать для проверки долгов по поставщикам? Анализ субконто или анализ счета 60 в разрезе договоров? Или может как-то универсальный отчет лучше показывает (я так и не поняла до конца как его настраивать, пыталась). Просто поставщиков у организаций туча, каждый раз формировать и просматривать с начала всех это никакого времени не хватит… Или другого пути нет?…Спасибо большое, Мария, за Вашу помощь! Буду упираться))) По контрагенту всё получилось, дальнейший план действий ясен.

![Анна Викулина]()

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

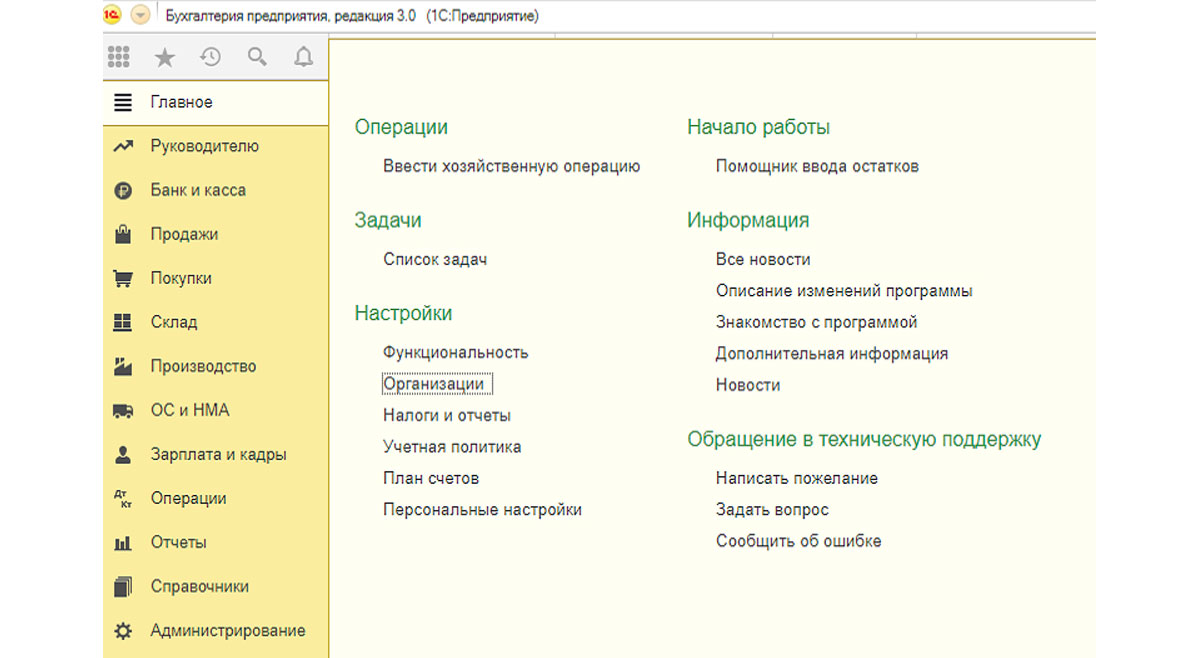

Заполнение платежных реквизитов собственной организации

Первым делом необходимо заполнить платежные реквизиты нашей организации. Для этого нужно перейти в меню «Главное меню-Организации».

![Рис.1 Заполнение платежных реквизитов собственной организации]()

Рис.1 Заполнение платежных реквизитов собственной организации

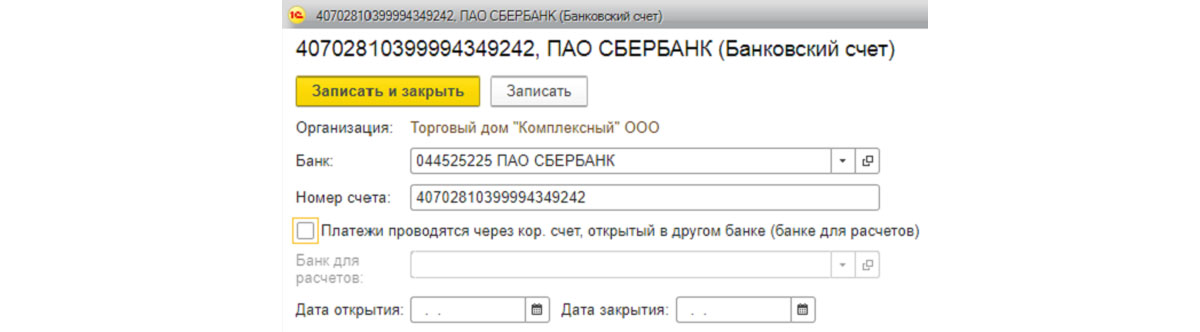

В перечне организаций выбираем ту, для которой необходимо установить банковские реквизиты, и заходим на вкладку «Банковские счета».

![Рис.2 Заходим на вкладку «Банковские счета»]()

Рис.2 Заходим на вкладку «Банковские счета»

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

![Рис.3 Выбираем основной р/с]()

Рис.3 Выбираем основной р/с

После ввода всех данных необходимо нажать «Записать и закрыть».

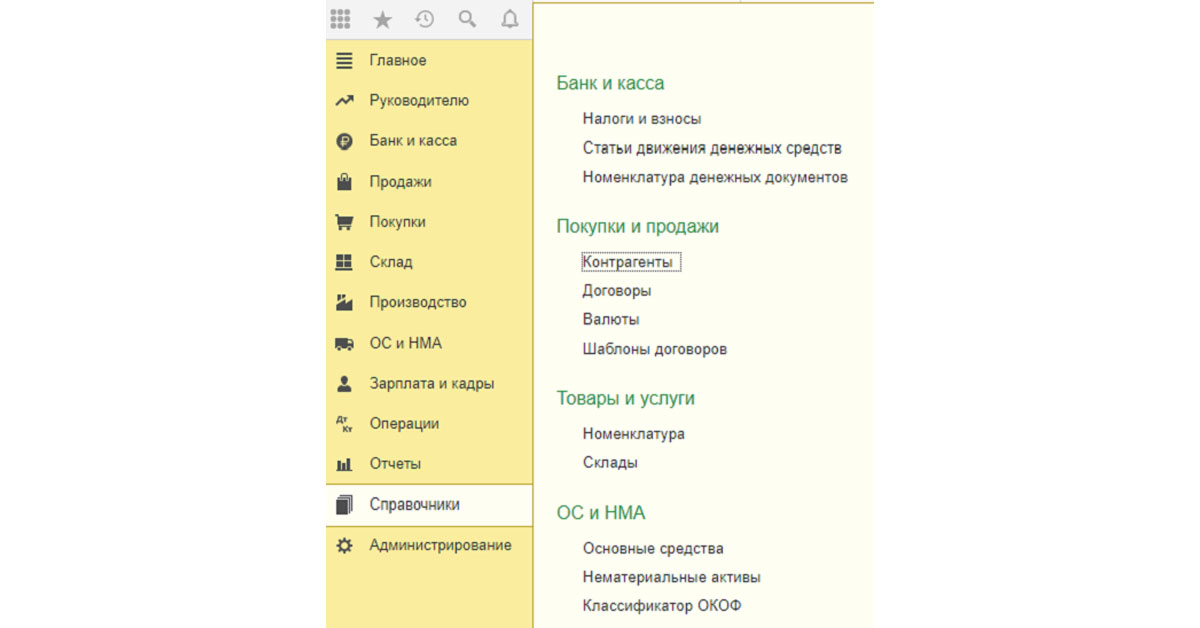

Заполнение платежных реквизитов контрагентов

Доступ к платежным реквизитам контрагентов осуществляется через меню «Главное меню-Справочники-Контрагенты».

![Рис.4 Доступ к платежным реквизитам контрагентов]()

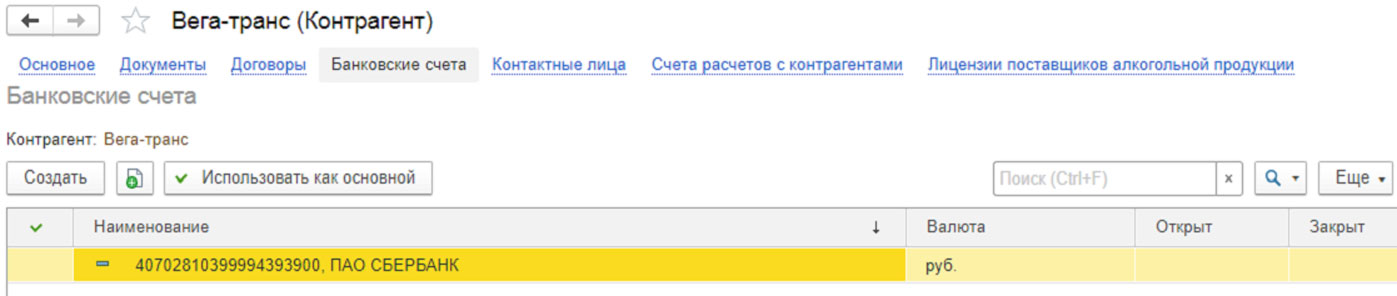

Рис.4 Доступ к платежным реквизитам контрагентов

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

![Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового]()

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

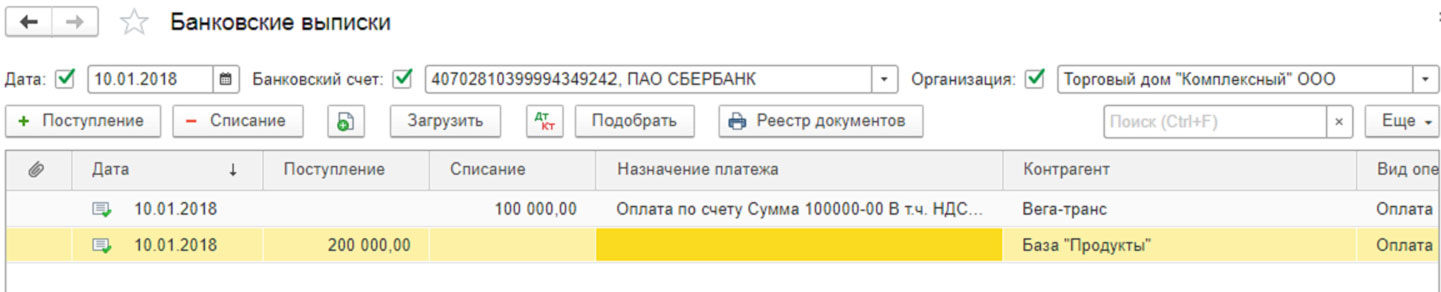

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

![Рис.6 Банковская выписка]()

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

Чтобы видеть поступления на расчетные счета компании, в системе 1С предусмотрен документ «Поступления на счет».

![Рис.7 Поступления на счет]()

Рис.7 Поступления на счет

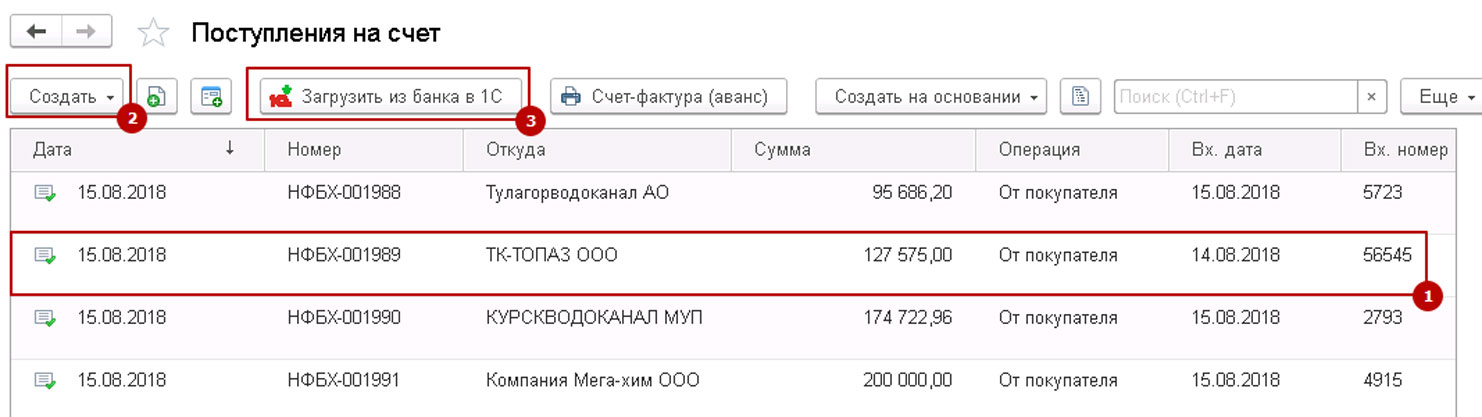

При выборе данного меню открывается полный перечень документов «Поступление на счет». Из данного интерфейса видны существующие документы, создаются новые документы поступления денсредств вручную, а также загружаются выписки из клиент-банка, при этом система 1С автоматом создаст необходимые документы.

![Рис.8 Полный перечень документов «Поступление на счет»]()

Рис.8 Полный перечень документов «Поступление на счет»

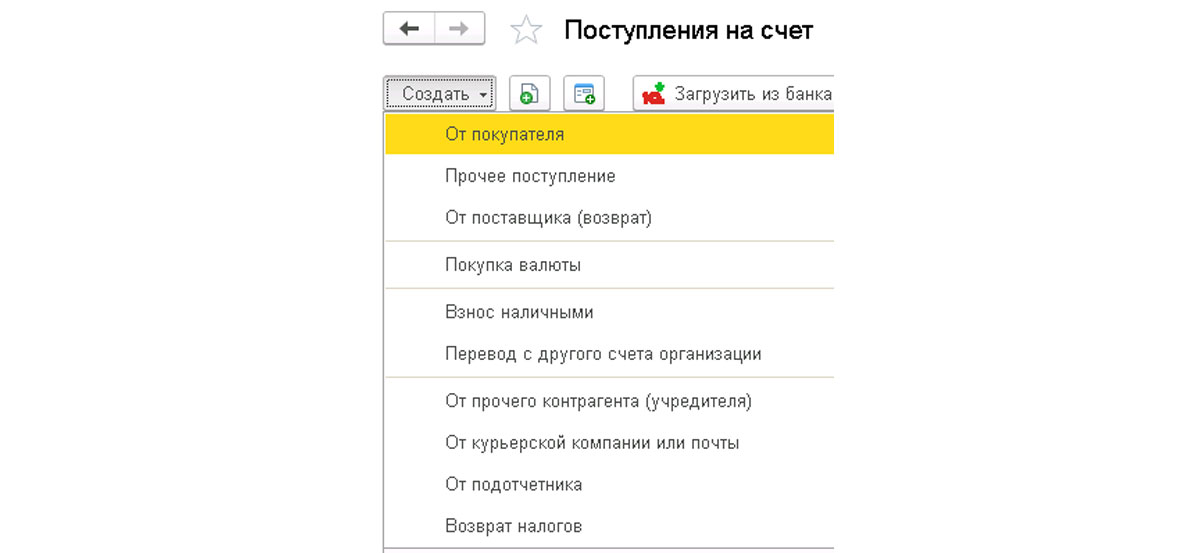

При формировании поступления «руками» на первом шаге указываем тип проводимой операции. От этого зависит и набор полей в документе, и формирование проводок для бухгалтерского учета.

![Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции]()

Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции

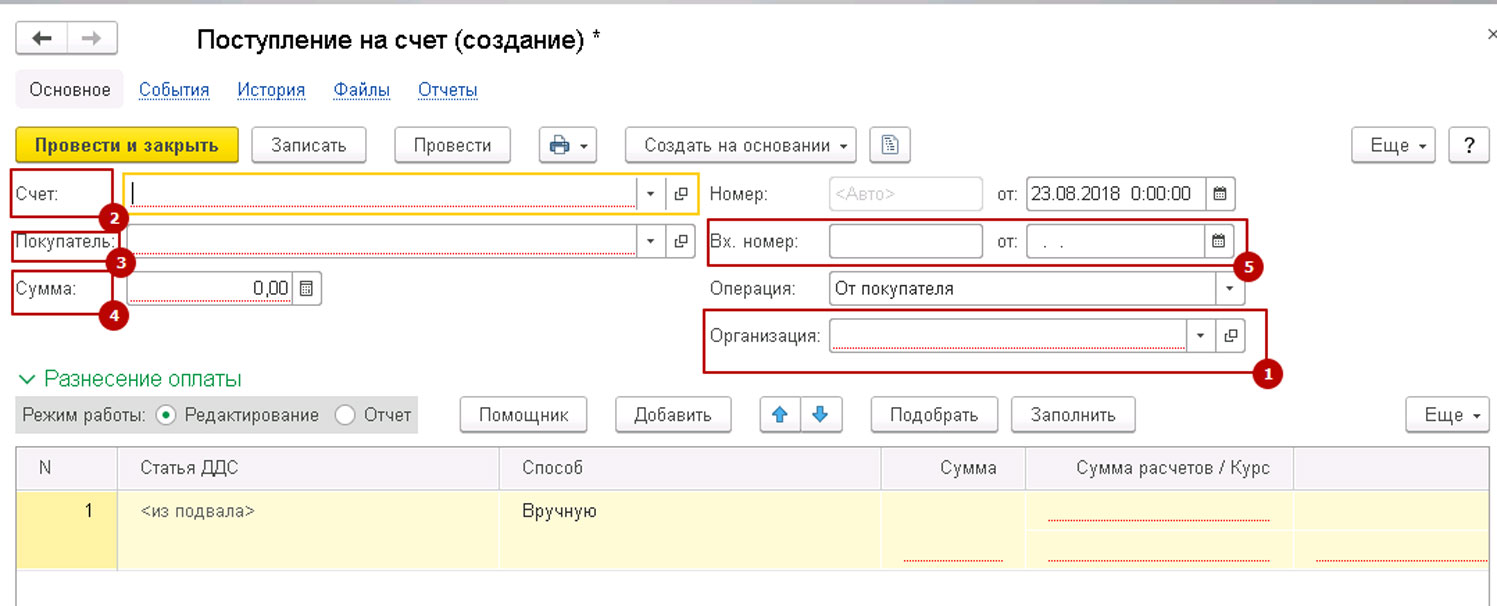

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

![Рис.10 Заполняем шапку]()

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

![Рис.11 Заполняем табличную часть документа]()

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

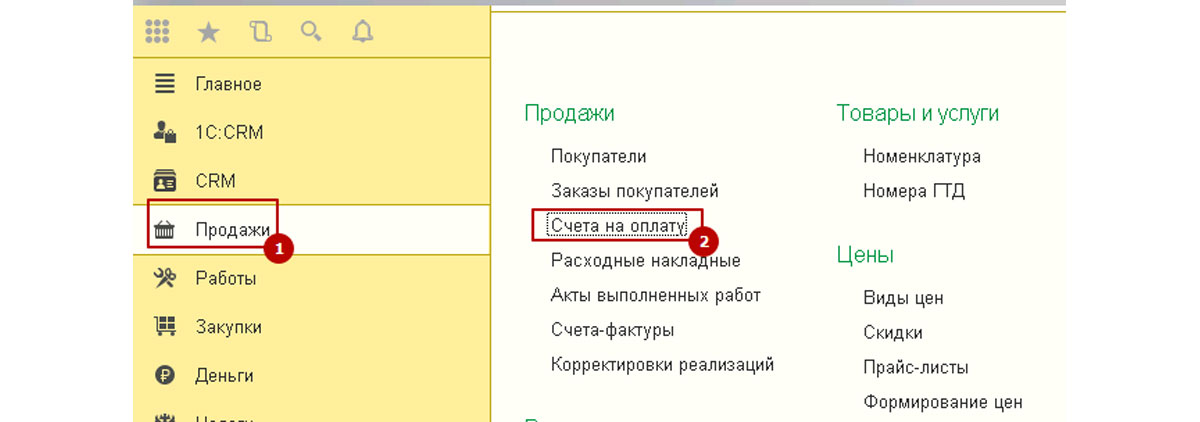

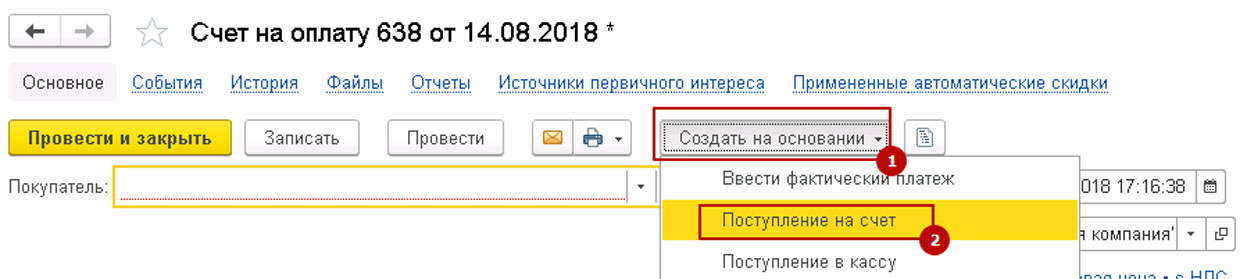

Создание «Поступления на счет» на основании счета на оплату

В системе 1С предусмотрена возможность создания документов поступления на основании выставленного ранее счета покупателю. Для этого необходимо перейти в меню «Продажи-Счета на оплату».

![Рис.12 Создание «Поступления на счет»]()

Рис.12 Создание «Поступления на счет»

В перечне счетов найти, выбрать и открыть счет, к которому надо создать платежный документ и нажать «Ввести на основании-Поступление на счет».

![Рис.13 Ввести на основании-Поступление на счет]()

Рис.13 Ввести на основании-Поступление на счет

При этом в поступление автоматом подставится все заполненные в счете реквизиты. При необходимости их можно скорректировать «руками». После заполнения всех полей документ можно записать или провести.

Платежные поручения

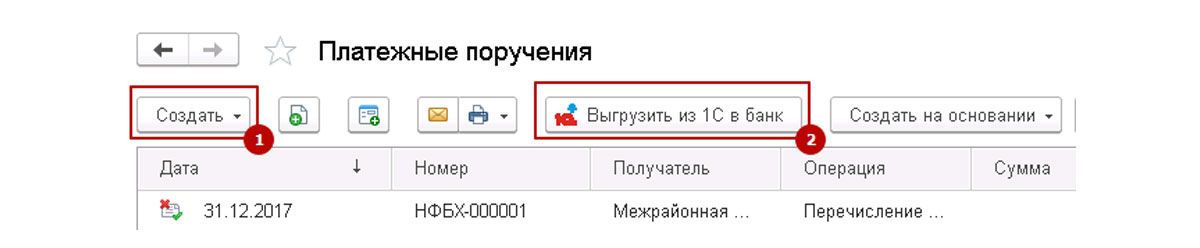

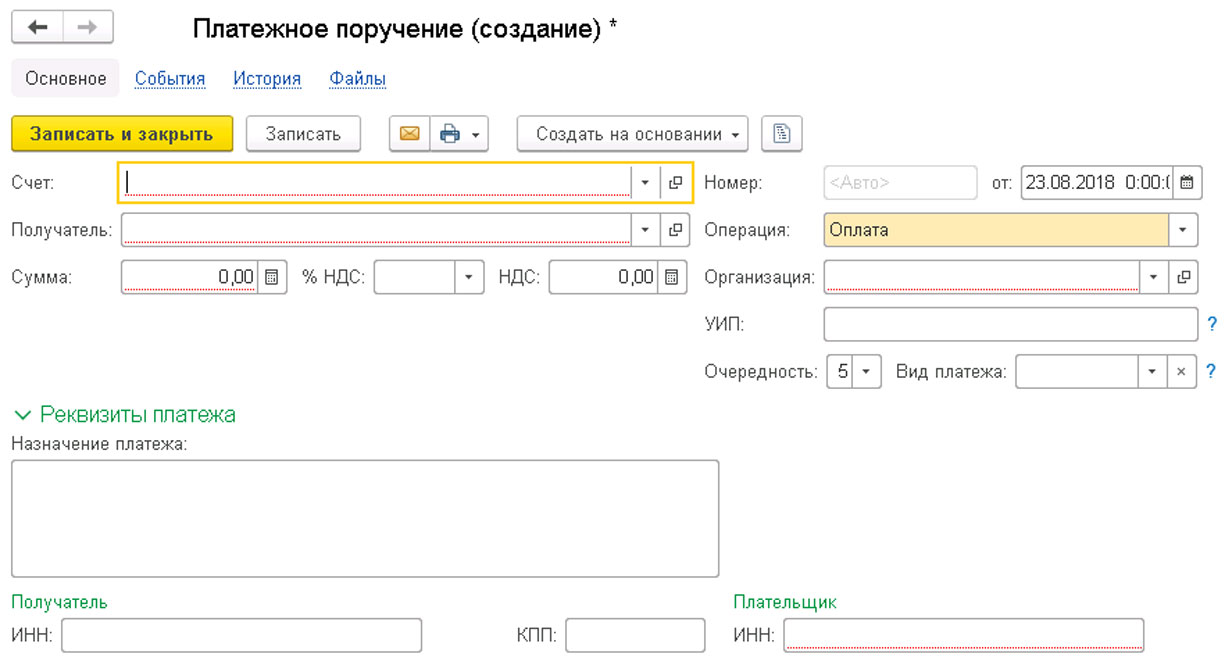

Для подготовки платежных документов и отправки их в банк в системе 1С предусмотрен документ «Платежное поручение».

![Рис.14 Платежное поручение]()

Рис.14 Платежное поручение

![Рис.15 Полный перечень документов «Платежные поручения»]()

Рис.15 Полный перечень документов «Платежные поручения»

Для создания платежки необходимо нажать «Создать» и выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет».

![Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»]()

Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

![Рис.17 Новый документ]()

Рис.17 Новый документ

Для сохранения внесенных данных в платежном поручении нужно нажать кнопку «Записать», либо «Записать и закрыть».

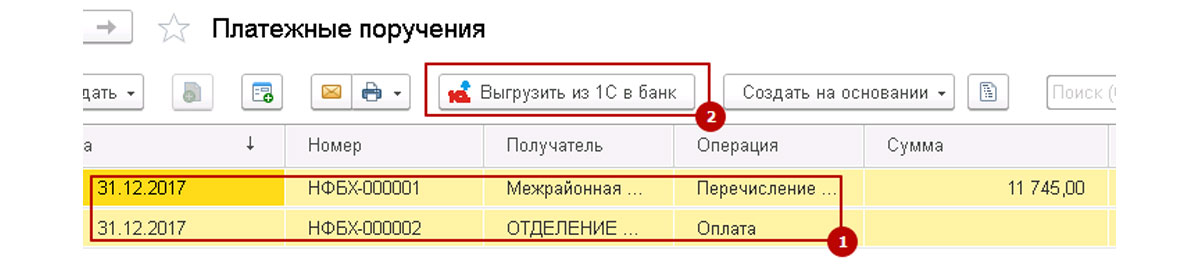

![Рис.18 Готовые платежки выгружаются в клиент-банк]()

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

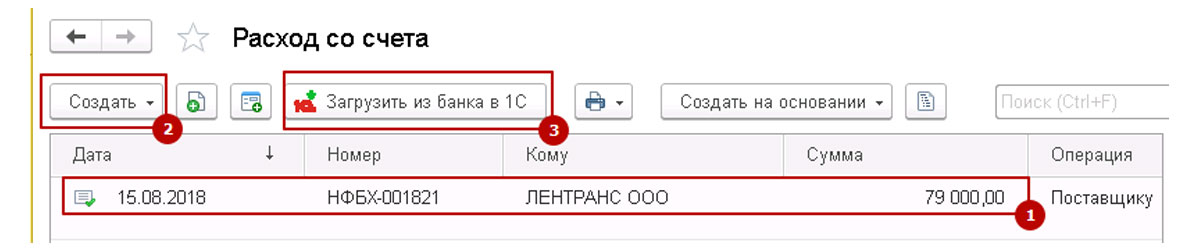

Для отражения расходных операций по расчетному счету в системе 1С предусмотрен документ «Расход со счета».

![Рис.19 Документ «Расход со счета»]()

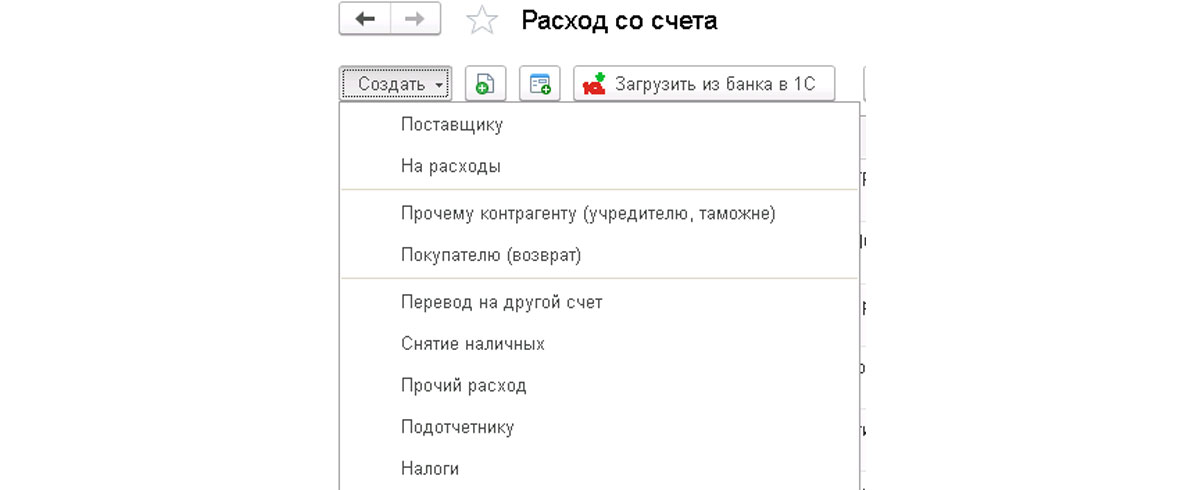

Рис.19 Документ «Расход со счета»

При выборе данного меню открывается полный перечень документов «Расход со счета». Из данного интерфейса можно просмотреть существующие документы, создать новый документ списания денежных средств вручную, либо загрузить выписки из клиент-банка, при этом система 1С автоматически создаст необходимые документы.

![Рис.20 Полный перечень документов «Расход со счета»]()

Рис.20 Полный перечень документов «Расход со счета»

Для создания нового документа «Расход со счета» необходимо нажать кнопку «Создать» и выбрать «Вид операции». От этого зависит состав полей в документе и формирование проводок для бухгалтерского учета.

![Рис.21 Выбрать «Вид операции»]()

Рис.21 Выбрать «Вид операции»

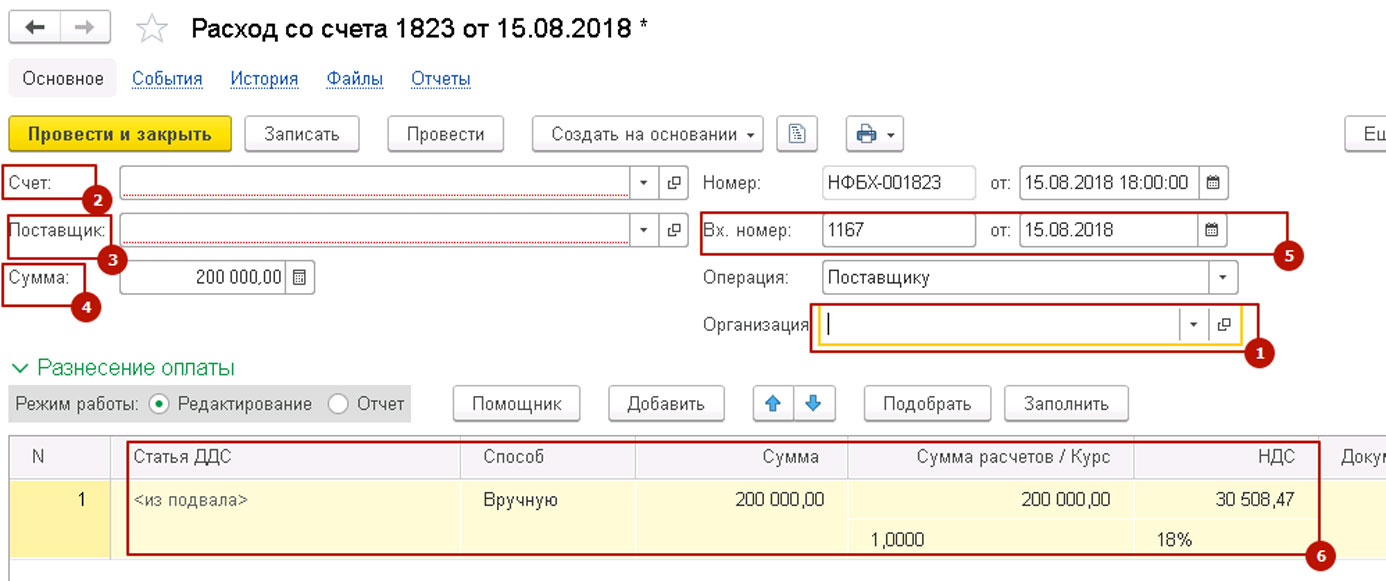

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

![Рис.22 Заполнение нового документа]()

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

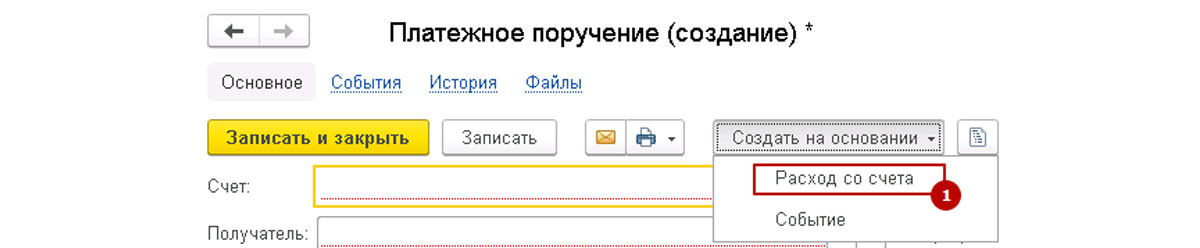

Расход со счета на основании платежки

Документ «Расход со счета» можно создать на основании ранее созданной платежки. Откройте ее, нажмите кнопку «Создать на основании-Расход со счета». При этом в новом документе будут автоматически подставлены все заполненные в платежном поручении реквизиты. Также их можно скорректировать вручную. В остальном, оформление документа «Расход со счета» осуществляется так же, как описано выше.

![Рис.23 Расход со счета на основании платежки]()

Рис.23 Расход со счета на основании платежки

Контроль проводок

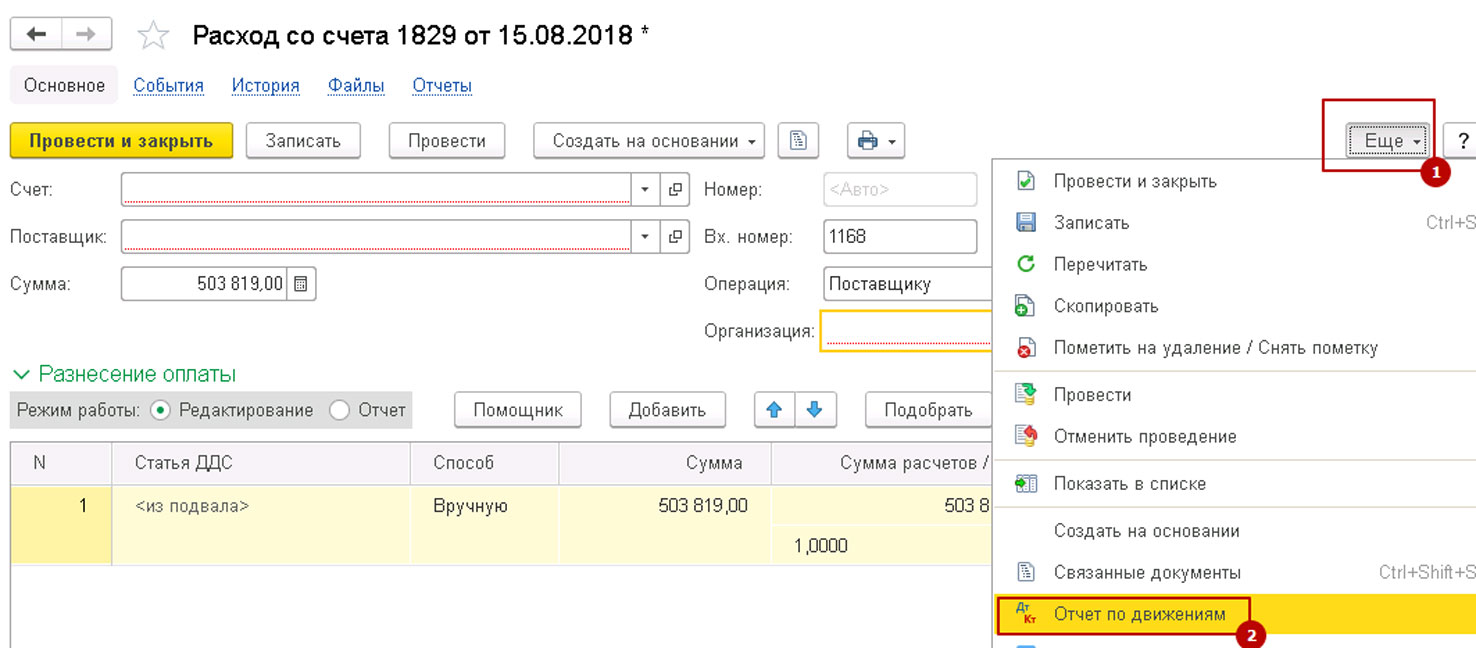

Для контроля правильности формирования проводок можно просмотреть «Движения документа» и скорректировать движение документа по счетам бухгалтерского учета.

![Рис.24 Контроль проводок]()

Рис.24 Контроль проводок

![Рис.25 Контроль проводок]()

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

![не идет выписка с банком в 1с]()

Кончается квартал, у бухгалтеров начинается горячая пора, необходимо и то успеть сделать и это. И начинается все с банковской выписки, загруженной с помощью программы синхронизации с банком. Надо же с помощью выписки посмотреть общую картину предприятия, сделать прогноз, оценить если что, «масштабы бедствия». Но не идет выписка с банком в 1С…

Разработчики 1С нам конечно очень помогли, предоставив программу синхронизации с банком.

Сервис 1С:ДиректБанк позволяет отправлять платежи в банк и получать выписки по расчетным счетам прямо из программ 1С, без переключения в систему Клиент-Банк. Теперь можно работать со всеми счетами, открытыми в разных банках, в едином окне программы 1С. С сервисом 1С:ДиректБанк операции с банком будут надежно защищены как со стороны программы 1С, так и со стороны банка».

Но программа часто не знает на какие счета сделать проводку, отнести тот или иной платеж. Результатом является то, что часть платежей оказываются не проведенными. На первый взгляд все платежи находятся в статусе «проведен», зеленые крыжики на всех документах стоят. А итоговый остаток по загруженной выписке не идет с остатком по банку.

Не идет выписка с банком в 1с

Начинаем проверять

И если начать проверять каждую на проведение по счетам по кнопке

![не идет выписка с банком в 1с]()

Не идет выписка в 1с с банком

выясняется что проводки в некоторых платежах просто отсутствуют. Сколько понадобится времени, чтобы проверить каждый платеж, сказать трудно. А если таких не проведенных документов достаточно много, ведь каждый день мы не сводим «концы с концами», как-то не хочется заниматься такой рутиной.

Порядок действий следующий:

Заходим в банковскую выписку, только что загруженную из банка, выделяем весь период (загруженный) на обработку:

Не идет выписка в 1с с банком Не идет выписка в 1с с банком Не идет выписка в 1с с банком

зажимаем клавишу Shift и стрелочкой вниз отмечаем желтым цветом весь период

заходим по функционалу «Еще», находим в меню «Отменить проведение»

Ждем, когда программа отменит все проведенные платежи- опять по функционалу «Еще», находим в меню «Провести»

- ждем пока все платежи станут проведенными, т.е. отмеченными зеленой галочкой.

В период обработки программа покажет все некорректные платежки, исправляем их, т.е. вводим в них те счета баланса, на которых они должны стоять. И видим, наш остаток чудесным образом совпадает с остатком в оригинальной выписке из банка.

По времени такая обработка занимает минут 5-10, в зависимости от объема загружаемой выписки. Это в разы быстрее и легче, чем сравнивать каждую платежку с оригинальной выпиской из банка.

Так что если не идет выписка по банку в 1с 8.3, смело пользуемся выше описанной обработкой.

Обмен положительными эмоциями на статью: Не идет выписка с банком в 1с

Я вам Благо дарю, а вы пройдитесь по звездочкам!Читайте также: