1с не на косвенные а на прямые

Тема полезная, если не просто делать, что скажет главбух, а еще и подумать..

Хоть это и не совсем логично, на первый взгляд :) Или наоборот – очень даже логично…

А чтобы понять логику – отвлечемся на секунду на “теорию”, чтобы было ясно, зачем это все..

Есть стандартный способ классификации затрат:

- прямые затраты – все, что можно точно (знаем сколько) отнести на себестоимость выпуска конкретной продукции. Например, шпон используется только для одной позиции монтажных плит – все, это прямая затрата.

- косвенные затраты – все остальные. Знаем только, объем затраты за месяц и что потратили на выпуск нескольких видов продукции – а сколько на каждую не считали.

Что важно – чем более точно мы соотносим затраты с продукцией (чем выше доля прямых затрат), тем точнее будет оценка ее себестоимости.

И наоборот – чем больше косвенных, тем больше “совы на глобус”, потому что косвенные затраты вносят произвол. Отсюда все модели экономического анализа по маржинальной прибыли / прямым предельным затратам, CVP-анализ и прочие полезные в быту вещи.

Если эта тема интересна – рекомендуем погрузиться, например, в немецкий контроллинг, наглядно и четко, как железный орднунг. Только не путать с тем, что понимает под контроллингом 1С :).

Итак, вроде понятно, что если какие-то косвенные затраты можно отнести на конкретную продукцию – это хорошо.

А как с этим в 1С?

Логика так же – расходы, отражаемые по статьям затрат (так называемые постатейные расходы), по своей сути является косвенными. То есть они распределяются на себестоимость продукции пропорционально некоторому значению, например, по количеству выпущенной продукции. К примеру, подрядчик отремонтировал наш станок, сумму расходов по ремонту мы можем списать на выпуски продукции соответствующего цеха пропорционально плановой себестоимости.

Однако есть механизмы, которые позволяют квалифицировать постатейные расходы как прямые, то есть соотнести их с конкретной партией выпуска, продукцией или заказом на производство.

В этом видео мы рассмотрим такие механизмы, а также посмотрим, что нового появилось в 2.5.7 для решения задач, подобных этой:

При выполнении ТО в цехе №3 потребовались услуги подрядчика по настройке станка ЧПУ, стоимость 50 000 руб.

Нужно отразить эти затраты в себестоимости ТО, выполненного по конкретному цеху, чтобы учесть в себестоимости продукции именно этого цеха.

Тайминг ключевых моментов видео:

- 00:30 – общая теория постатейных расходов

- 01:15 – постановка задачи

- 02:30 – описание варианта решения задачи на версии 1C:ERP младше 2.5.7 через обособление выпускаемой работы

- 03:25 – альтернативный вариант решения задачи – использование правил распределения расходов на версии 1C:ERP младше 2.5.7

- 04:30 – отражение выпуска ремонтных работ через оформление документа Производство без заказа

- 06:25 – отражение услуг подрядчика и соотношение их с партией выпуска ремонтных работ

- 08:25 – выполнение закрытия месяца

- 08:50 – работа с рабочим местом «Распределение расходов»

- 10:15 – анализ себестоимости выпущенной продукции

- 11:30 – описание альтернативного варианта решения в 1C:ERP 2.5.7 и старше

- 12:28 – закупка работ по техобслуживанию, создание документа Приобретение услуг и прочих активов

- 12:40 – создание новой статьи расходов, по которой будет отражаться поступление затрат

- 14:45 – выполнение закрытия месяца

- 14:55 – анализ результатов при помощи отчетов Движения ТМЦ и затрат в производстве по организациям и Доходы и расходы предприятия

- 15:55 – исправление ошибки с направлением деятельности

- 16:30 – финальный анализ результатов.

Приятного просмотра, да пребудет с Вами все хорошее :)

Как изучить 1С:ERP или подготовиться к Аттестации 1С:Специалист по производству ПРОЩЕ - и, самое главное, БЫСТРЕЕ?

Чтобы Вы могли быстро и без ошибок решить задачи аттестации и применить эти знания в реальных проектах, мы выпустили новый курс по подготовке к Аттестации по производству в 1С:ERP на актуальной редакции 2.5.

Разделение расходов на прямые и косвенные организации устанавливают самостоятельно в учетной политике. Данная настройка в программе очень важна: от нее зависит корректное отражения расходов при закрытии месяца и в дальнейшем отражение их в отчетности.

Из статьи вы узнаете:

- где настраивается распределение косвенных расходов в БУ и НУ;

- как настроить метод распределения косвенных расходов в 1С 8.3.

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов . Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика .

![]()

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов .

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

Методы распределения косвенных расходов в 1С 8.3

![]()

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения , могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

- для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг .

![]()

- Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

![]()

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат , на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат .

![]()

- Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов . При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Распределения расходов в 1С 8.3 на примере

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

![]()

![]()

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

![]()

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за полезную статью. Но, видимо, она написана для версий КОРП — судя по тому, что в методах распределения косвенных затрат можно указать подразделение?

У нас база просто БП 3.0, не КОРП. Счет 25 распределяется (списывается на 20-й) между номенклатурными группами (на которых организован позаказный учет) пропорционально выручке. Но, похоже, что без прямых расходов косвенные расходы распределяются пропорционально выручке между всеми ном.группами, а при наличии — косвенные расходы распределяются между теми ном.группами, на которых в данном месяце есть прямые. Может такое быть?

Моя версия: где-то в базе есть данные по подразделениям (могли перенестись из управленческой базы) – невидимые глазу, но влияющие на результат. Можно ли это как-то проверить? Теоретически, они станут видны в случае перехода на версию КОРП, и сразу можно будет использовать новые возможности, а сейчас они влиять не должны — но, похоже, делают это.Спасибо за внимание к нашему материалу. Статья написана для версии ПРОФ.

Если выбирать База распределения — Выручка, то доступна аналитика Подразделение.Все вопросы по 1С Вы можете задавать в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

.Порядок отнесения расходов к прямым или косвенным определен Налоговым кодексом РФ. Как определить прямые и косвенные расходы в программе «1С: Бухгалтерия предприятия, ред.3» рассмотрим в статье.

Порядок отнесения расходов к прямым или косвенным определен в статье 318 НК РФ. Однако каждая организация вправе самостоятельно определить список прямых расходов. Это должно быть финансово обосновано и зафиксировано в Учетной политике. В программе «1С: Бухгалтерия предприятия» настраивается список прямых расходов, а все затраты, которых нет в разделе прямых, программа автоматически относит в разряд косвенных (а значит, распределяемых).

Прямые расходы - это затраты, связанные с производством отдельного вида продукции (выполнением работ, оказанием услуг), которые могут быть непосредственно включены в себестоимость этой продукции. Они учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства». Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства.

В программе для настройки прямых затрат необходимо задать параметры в Учетной политике (Главное – Настройки – Учетная политика).

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

В пункте «Виды деятельности, затраты по которым учитываются на счете 20» ставим галочку в одном или в обоих полях: «Выпуск продукции», «Выполнение работ, оказание услуг». Тогда прямые расходы в бухгалтерском учете будут списываться в дебет 20 счета.

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

Для настройки налогового учета прямых затрат нужно перейти в раздел Главное – Настройки - Налоги и отчеты – Налог на прибыль, и перейти по гиперссылке Перечень прямых расходов.

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

Если для данной организации список прямых затрат еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

После выбора кнопки «Да» сформируется такой список.

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

Его можно дополнять, корректировать. Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом. Фактическое разделение расходов в налоговом учете на прямые и косвенные производится в конце месяца регламентным документом «Закрытие счетов (20, 23, 25, 26)». Если запись, сделанная в бухгалтерском учете, будет соответствовать одному из перечисленных условий, то ее сумму программа отнесёт к прямым расходам.

Если в бухгалтерском учете обнаружен расход, для которого не найдено подходящего шаблона в данном регистре или регистр пустой (не заполнен перечень прямых расходов), то в налоговом учете данный расход признается косвенным и программа спишет его в дебет соответствующего субсчета счета 90.08 «Управленческие расходы». Также расход будет списываться в дебет субсчета счета 90.08, если в программе сделана настройка: в разделе Главное – Настройки – Учетная политика для реквизита Общехозяйственные расходы переключатель установлен в положении «В себестоимость продаж (директ-костинг)».

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

Теперь рассмотрим косвенные расходы. Косвенными будут те расходы, которые невозможно отнести на конкретную позицию номенклатуры и которые возникают при выпуске сразу нескольких видов продукции. Например, это могут быть затраты на аренду помещений, хозяйственные расходы, зарплата администрации, коммунальные услуги и т.д. Они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В бухгалтерском учете расходы, учтенные на счете 25, распределяются всегда. Расходы, учтенные на счете 26, распределяются только при использовании метода полной производственной себестоимости. Чтобы это настроить, в разделе Главное – Учетная политика переключатель «Общехозяйственные расходы включаются:» установить в положение «В себестоимость продукции, работ услуг».

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

В налоговом учете расходы:

- учтенные на счете 25 распределяются, если они являются прямыми (настройки прямых расходов были рассмотрены выше);

- учтенные на счете 26 распределяются при соблюдении двух условий:

- бухгалтерский учет ведется по методу полной производственной себестоимости. Настройки также рассматривались выше;

- настроены правила отнесения расходов к прямым (в разделе «Налог на прибыль» указан перечень прямых расходов).

![Методы определения прямых и косвенных расходов в 1С:Бухгалтерия предприятия, ред.3]()

Так же расход будет являться прямым расходом для НУ и распределяться при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26», если добавить соответствующую запись в «Методах определения прямых расходов производства в НУ».

Тема полезная, если не просто делать, что скажет главбух, а еще и подумать..

Хоть это и не совсем логично, на первый взгляд :) Или наоборот – очень даже логично…

А чтобы понять логику – отвлечемся на секунду на “теорию”, чтобы было ясно, зачем это все..

Есть стандартный способ классификации затрат:

- прямые затраты – все, что можно точно (знаем сколько) отнести на себестоимость выпуска конкретной продукции. Например, шпон используется только для одной позиции монтажных плит – все, это прямая затрата.

- косвенные затраты – все остальные. Знаем только, объем затраты за месяц и что потратили на выпуск нескольких видов продукции – а сколько на каждую не считали.

Что важно – чем более точно мы соотносим затраты с продукцией (чем выше доля прямых затрат), тем точнее будет оценка ее себестоимости.

И наоборот – чем больше косвенных, тем больше “совы на глобус”, потому что косвенные затраты вносят произвол. Отсюда все модели экономического анализа по маржинальной прибыли / прямым предельным затратам, CVP-анализ и прочие полезные в быту вещи.

Если эта тема интересна – рекомендуем погрузиться, например, в немецкий контроллинг, наглядно и четко, как железный орднунг. Только не путать с тем, что понимает под контроллингом 1С :).

Итак, вроде понятно, что если какие-то косвенные затраты можно отнести на конкретную продукцию – это хорошо.

А как с этим в 1С?

Логика так же – расходы, отражаемые по статьям затрат (так называемые постатейные расходы), по своей сути является косвенными. То есть они распределяются на себестоимость продукции пропорционально некоторому значению, например, по количеству выпущенной продукции. К примеру, подрядчик отремонтировал наш станок, сумму расходов по ремонту мы можем списать на выпуски продукции соответствующего цеха пропорционально плановой себестоимости.

Однако есть механизмы, которые позволяют квалифицировать постатейные расходы как прямые, то есть соотнести их с конкретной партией выпуска, продукцией или заказом на производство.

В этом видео мы рассмотрим такие механизмы, а также посмотрим, что нового появилось в 2.5.7 для решения задач, подобных этой:

При выполнении ТО в цехе №3 потребовались услуги подрядчика по настройке станка ЧПУ, стоимость 50 000 руб.

Нужно отразить эти затраты в себестоимости ТО, выполненного по конкретному цеху, чтобы учесть в себестоимости продукции именно этого цеха.

Тайминг ключевых моментов видео:

- 00:30 – общая теория постатейных расходов

- 01:15 – постановка задачи

- 02:30 – описание варианта решения задачи на версии 1C:ERP младше 2.5.7 через обособление выпускаемой работы

- 03:25 – альтернативный вариант решения задачи – использование правил распределения расходов на версии 1C:ERP младше 2.5.7

- 04:30 – отражение выпуска ремонтных работ через оформление документа Производство без заказа

- 06:25 – отражение услуг подрядчика и соотношение их с партией выпуска ремонтных работ

- 08:25 – выполнение закрытия месяца

- 08:50 – работа с рабочим местом «Распределение расходов»

- 10:15 – анализ себестоимости выпущенной продукции

- 11:30 – описание альтернативного варианта решения в 1C:ERP 2.5.7 и старше

- 12:28 – закупка работ по техобслуживанию, создание документа Приобретение услуг и прочих активов

- 12:40 – создание новой статьи расходов, по которой будет отражаться поступление затрат

- 14:45 – выполнение закрытия месяца

- 14:55 – анализ результатов при помощи отчетов Движения ТМЦ и затрат в производстве по организациям и Доходы и расходы предприятия

- 15:55 – исправление ошибки с направлением деятельности

- 16:30 – финальный анализ результатов.

Приятного просмотра, да пребудет с Вами все хорошее :)

Как изучить 1С:ERP или подготовиться к Аттестации 1С:Специалист по производству ПРОЩЕ - и, самое главное, БЫСТРЕЕ?

Чтобы Вы могли быстро и без ошибок решить задачи аттестации и применить эти знания в реальных проектах, мы выпустили новый курс по подготовке к Аттестации по производству в 1С:ERP на актуальной редакции 2.5.

В вопросе 13.1 мы рассмотрели порядок классификации затрат на прямые и косвенные, который определен в статье 318 (глава 25) Налогового кодекса РФ. В вопросе 13.2 предлагается выбрать, что относится к косвенным расходам. Рассмотрим предлагаемые варианты:

- Номенклатурные затраты. Они возникают при:

- Передаче в производство каких-либо материалов и полуфабрикатов

- Покупке работ

- Продаже работ между собственными организациями

- Выполнении работ собственными подразделениями.

Их особенность заключается в том, что аналитическим разрезом их учета всегда является номенклатура.

В себестоимость готовой продукции они включаются с помощью документов:

- Маршрутный лист производства (основные материалы для выпусков по распоряжениям)

- Списание затрат на выпуски без распоряжений (материалы для выпусков без распоряжений)

- Распределение материалов и работ на себестоимость (вспомогательные материалы для выпусков как по распоряжениям, так и без распоряжений).

- Приобретении услуг у поставщика

- Начислении амортизации по ОС и НМА

- Начислении повременной оплаты

- Передаче материалов на ОПР или ОХР

- Продаже услуг между собственными организациями

- Выполнении услуг собственными подразделениями.

Аналитическим разрезом их учета является статья расходов. В статье расходов выбирается вариант распределения затрат, отнесенных на данную статью расходов.

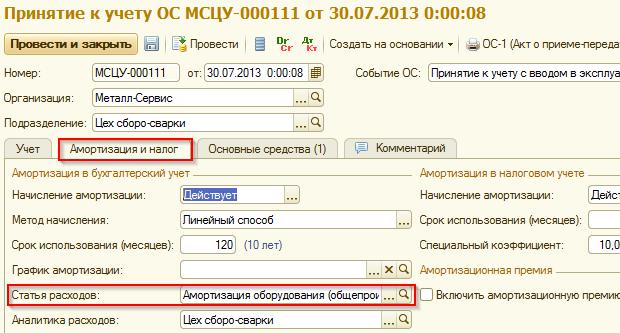

В зависимости от места возникновения постатейных затрат они могут относиться к прямым или к косвенным затратам. Так, например, амортизация производственных станков с точки зрения учета в ERP 2.0 является постатейной затратой (при принятии к учету ОС указывается, по какой статье расхода будет отражаться его амортизация):

![]()

С точки зрения налогового учета амортизация производственного оборудования является прямым расходом.

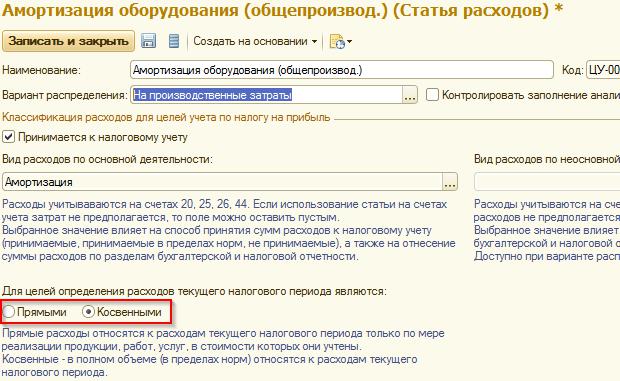

Но также с точки зрения учета в ERP 2.0 и общепроизводственные расходы являются постатейными. А с точки зрения налогового учета – косвенными.

Чтобы в системе можно было отделить косвенные постатейные расходы от прямых, в плане видов характеристик Статьи расходов предусмотрен соответствующий реквизит:

![]()

При этом статьи калькуляции не влияют на определение прямых и косвенных расходов и, следовательно, не имеют отношения к классификации затрат для целей налогового учета.

Таким образом, мы можем утверждать, что третий вариант ответа неверный.

Подытожим все выше сказанное: К косвенным затратам могут относиться только постатейные затраты (т.е. второй вариант ответа является верным).

Комментарии / обсуждение (7):

У статей калькуляции есть флаг “Относится к косвенным затратам по налоговому учету”. Вопрос: 1. на что влияет его установка 2. может ли это быть признаком того, что расходы по такой статье можно считать прямыми или косвенными.

Добрый день!

Подскажите, пожалуйста, какой релиз ERP 2 Вы используете?

В релизах 2.0.10, 2.1 данный реквизит удален из справочника “Статьи калькуляции”.Читайте также: