1с настройка закрытия 23 счета

Затратные счета (20, 23, 25, 26) закрываются в 1С автоматически при выполнении регламентной операции «Закрытие месяца».

Однако часто этот процесс заканчивается с ошибками. Основная причина – некорректно введенные исходные данные. Посмотрим, какие именно ошибки в данных чаще всего приводят к ошибкам в 1С 8.3 при закрытии счетов 20, 23, 25, 26.

Прежде всего, разберемся, что такое прямые и косвенные затраты. Почему в 1С очень часто не закрываются данные счета затрат.

Схема учета прямых затрат в 1С — 20 и 23 счет

На рис.1 схематично изображены прямые затраты, т.е. такие, которые можно отнести на конкретную продукцию. Эти затраты списываются на 20 (основное производство) и 23 (вспомогательное) счет.

Под «затратой» можно понимать и зарплату производственных рабочих, и стоимость расходных материалов, и амортизацию оборудования, и другие виды затрат. Главное, что объединяет такие затраты, – заранее известна продукция, на которую они относятся.

Получите понятные самоучители по 1С бесплатно:

Разными цветами обозначены продукция и затраты с одинаковой аналитикой. В 1С — это номенклатурные группы (и, возможно, подразделения, если настроено их использование). Чтобы затрата «попала» на нужную продукцию, она должна иметь такую же аналитику.

Внутри номенклатурной группы затраты распределяются пропорционально плановой стоимости.

«Затрата 10» (рис.1) «повиснет» в подразделении, так как ее аналитика не совпадает ни с одной продукцией. Вот главная причина ошибок при закрытии 20 счета.

В этом случае в программе после закрытия месяца калькуляция себестоимости будет выглядеть следующим образом (рис.2):

Как видим, в отчете появилась строчка с нулевой себестоимостью, хотя есть и прямые («орехи»), и косвенные затраты («оплата труда»). Нет выпуска по этой номенклатурной группе. Для исправления ошибки закрытия 20 счета в 1С Бухгалтерия необходимо проверить затраты по номенклатурной группе «Обувь».

Для анализа можно использовать типовой отчет «Анализ субконто» (рис.3). Скорее всего, для затраты «Орехи» должна быть выбрана «Основная номенклатурная группа», по которой выпущена «Паста ореховая».

Косвенные затраты на 25 и 26 счетах

Разберемся с косвенными затратами (рис.4). Они относятся сразу на несколько видов продукции, поэтому требуют распределения. Такие затраты учитываются на 25 и 26 счетах. К ним может быть отнесена зарплата кладовщиков, диспетчеров, бухгалтеров, та же амортизация (если оборудование используется для выпуска разных видов продукции) и т.д.

Косвенные затраты распределяются по статьям затрат пропорционально базе распределения. На рис.4 каждая статья затрат имеет свой цвет, а каждая продукция имеет соответствующую базу (того же цвета).

Необходимые условия для распределения:

- для каждой статьи должен быть назначен способ распределения;

- к продукции должна быть «привязана» соответствующая база.

Например, статья «Основные материалы» распределяется пропорционально плановой себестоимости. Значит, в программе для каждой продукции должна быть указана эта величина. В 1С плановая себестоимость записывается в документе «Установка цен номенклатуры».

На рис.4 «фиолетовые» затраты не будут распределены, так как для них не определена база. Например, для них был задан способ распределения «Оплата труда», но в текущем периоде не было прямых затрат по соответствующей статье.

В этом случае программа 1С 8.3 выдаст список ошибок при закрытии счетов и рекомендации по их устранению (рис.5).

Для исправления нужно или ввести документы «Отражения зарплаты в учете» для каждого подразделения, причем зарплату придется относить на 20 счет, или изменить способ распределения для этой статьи (например, «по объему выпуска»).

В заключение

Подведем итог. Если в 1С 8.3 не закрывается 20 счет, необходимо проследить за соответствием аналитики выпускаемой продукции и прямых затрат. 23 счет закрывается аналогично 20.

Если лезут ошибки при закрытии 25 или 26 счета, необходимо проверить базы распределения каждой статьи.

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи с чем в программу 1С:Бухгалтерия 8.3 внесены изменения в алгоритм закрытия затратных счетов (с релиза 3.0.89). Подробнее об этих изменениях расскажем в статье.

- Фактическая себестоимость продукции, работ, услуг

- Прямые производственные затраты счет 20

- Косвенные производственные затраты счет 25

- Управленческие затраты счет 26

- Оценка НЗП

- Сверхнормативные затраты

Распределение счетов 20, 23, 25

- прямые — непосредственно относящиеся к производству конкретного вида продукции (работ, услуг);

- косвенные — которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между видами продукции (работ, услуг) обоснованным способом, установленным организацией самостоятельно.

Распределение косвенных затрат

Настройку распределения косвенных затрат осуществите в разделе Главное — Учетная политика — Косвенные затраты .

- Применять с — период, с которого применяется новый порядок распределения;

- База распределения — базу распределения косвенных расходов из выпадающего списка.

Эта база будет применяться для распределения всех косвенных затрат, в т. ч. учтенных на счете 25.

Если база распределения, указанная для 20 счета, не может быть применена для закрытия счета, программа автоматически подбирает возможную базу распределения. Информация о выбранной базе распределения отражается в Справке-расчете Себестоимость выпущенной продукции (гр. 5) в процедуре Закрытие месяца .

БухЭксперт8 рекомендует выбирать ту базу распределения, которая есть в каждом месяце.

Учет затрат обслуживающих подразделений

Затраты подразделений, которые не выпускают продукцию, отраженные на счете 25 «Общепроизводственные расходы», также распределяются на счета 20, 23 в соответствии с выбранной базой между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги.

Счет 25 распределяется в процедуре Закрытие месяца по следующему алгоритму — распределяются затраты:

- Шаг 1. Производственных подразделений (например, Цех 1, Цех 2) — внутри Подразделений по Номенклатурным группам;

- Шаг 2. Обслуживающих подразделений (например, Администрация, Лаборатория) — сначала по производственным Подразделениям , потом по Номенклатурным группам .

Для проверки результата воспользуйтесь:

- Справкой расчетом распределение косвенных расходов ;

- Справкой-расчетом себестоимости выпущенной продукции и оказанных услуг .

Если необходимо задать особые правила для распределения некоторых затрат, сделайте это по ссылке Особые правила распределения .

Закрытие счета 26

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете 25, а не на счете 26. Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете 26 следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца 26 «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Организация до 2021 года распределяла затраты со счета 26 на счет 20. Например, на Номенклатурную группу «Холодное водоснабжение». Как организовать такой расчет с 01.01.2021?

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы .

В версии ПРОФ такую функциональность внедрять не планируется.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете 26 «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается ( Главное – Учетная политика ).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02.1 «Себестоимость продаж».

![]()

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат отражена на счете 26 (например, аренда, связь, зарплата администрации), то в 1С действуют те же правила, что рассмотрены выше).

Закрытие счета 28 на счет 90.02

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины) не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

Учет затрат от брака в программе 1С:Бухгалтерия 8.3 не автоматизирован и отражается Операцией, введенной вручную:

- Дт 28 Кт 20.01 – фактическая себестоимость выявленного брака.

Далее определите, какого рода потери, и до процедуры Закрытия месяца отразите их в Операции, введенной вручную . Если потери на брак:

- обусловлены технологическим процессом, то включите в себестоимость продукции -Дт 20.01 Кт 28;

- в результате ненадлежащей организации производственного процесса — не включайте в себестоимость продукции (п. 26 ФСБУ 5/2019), а учтите сразу в себестоимости продаж проводкой Дт 90.02.1 Кт 28 (в версии КОРП автоматизировано).

Иные сверхнормативные затраты можно отразить документами:

- Расход материалов — Счет затрат 90.02.1, Номенклатурная группа , к которой относятся затраты, например, потеря сырья из-за поломки оборудования;

- Операция, введенная вручную — Дт 90.02.1 Кт 25, например, расход электроэнергии по неработающему цеху.

Вышеуказанные проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2021 года — с началом обязательного применения ФСБУ 5/2019.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.В программе 1С:Бухгалтерия 8.3 ПРОФ реализованы возможности по досрочному применению.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Спасибо за семинар»Годовая отчетность за 2019 г. в 1С. Бухгалтерская отчетность». Большая помощь в заполнении ОДДС.

Добрый день! Помогите настроить закрытие счетов 20,23,25,26. Где находятся настройки ?

Обычно, счет 20 закрываем ежемесячно. Но бывает, что по новой номенклатурной группе еще нельзя списывать расходы в дебет 90,2 — как сделать, чтобы закрытие счета происходило с определенной даты? В скрине при закрытии счета 20- списывает общей строкой без разбивки по статьям расходов, а в 26 счете закрывает нормально. В чем дело? Как настроить 20 счет, чтобы так же красиво закрывал? И когда закрываются счета в дебет счета 90, НАЛОГОВЫЕ РАСХОДЫ — часть идет на 90,2 остальные в 90,8. Где настройки, какие расходы в 90,2 и какие в 90,8.Если необходимо оставить сальдо на счете 20.01 т.е. сформировать НЗП (незавершенное производство), то для этих целей надо посчитать вне 1С сумму по БУ и по НУ по той методике, что закреплена в Учетной политике Организации. Не считаем в 1С, потому что нет единственной и неповторимой методики расчета — у каждой организации она своя. Общее у всех только то, что продукция (работы) не прошли всех стадий (фаз, переделов) по технологическому процессу. Затем надо внести эту информацию в документ Инвентаризация НЗП в меню Производство. Оформляем его последним днем месяца перед процедурой Закрытие месяца. Инвентаризация НЗП не делает проводки, но формирует необходимые записи в регистр, чтобы рассчиталась наша незавершенка.

Если у вас производственные работы, то также посмотрите Главное — Учетная политика. Если стоит флаг Выполнение работ, оказание услуг заказчикам. То активно Затраты списываются: Без учета выручки / С учётом всей выручки / С учётом выручки только по производственным услугам. С помощью этой настройки регулируете порядок списания затрат со счета 20.01 при выполнении работ (услуг).

Счет 20.01 в 1С:Бухгалтерия ПРОФ закрывается именно так, как пишите — общей суммой. Возможность видеть статьи затрат на 90-м счете есть в версии КОРП. Там в Функциональности можно включить учет расходов По номенклатурным группам и Элементам затрат / Статьям затрат на 90.02. Поэтому при необходимости или перейти на эту версию, или доработать ПРОФ под себя с помощью программиста.

Как закроются затраты в НУ — на 90.02.1 или 90.08.1 зависит от перечня прямых расходов в Главное — Налоги и отчеты — Налог на прибыль — ссылка Перечень прямых расходов. Если статья есть в этом перечне, то она уходит на 90.02.1 — затраты прямые. А если статьи в списке нет, значит затраты косвенные и они списываются на 90.08.1.

«Счет 20.01 в 1С:Бухгалтерия ПРОФ закрывается именно так, как пишите — общей суммой. Возможность видеть статьи затрат на 90-м счете есть в версии КОРП. » Мне нужно не на 90 видеть по статьям, а чтобы в 20 счете так же закрывалось,как в 26. Они оба списываются общей суммой, но в Оборотно-сальдовой ведомости 26- обороты по кредиту идут красиво, = дебетовому обороту, а по ОС 20,01 почему-то только НУ, и не по всем статьям расходов. Так и должно быть или мы недонастроили?

В 1С БП ПРОФ нет такой возможности, как расшифровка Кредита счета 20.01 по статьям затрат. Т.е это корректное поведение программы — счет 20.01 по Кредиту закрывается общей суммой. И это связано как раз с тем, что нет аналитики на 90.02.1 в разбивке по Номенклатурным группам по затратам.

Финансовый результат собирается по Номенклатурным группам, а статьи затрат идут уже по каждой НГ.

На счете 26 нет Номенклатурных групп и поэтому там нет такой проблемы.«Если у вас производственные работы, то также посмотрите Главное — Учетная политика. Если стоит флаг Выполнение работ, оказание услуг заказчикам. То активно Затраты списываются: Без учета выручки / С учётом всей выручки / С учётом выручки только по производственным услугам. С помощью этой настройки регулируете порядок списания затрат со счета 20.01 при выполнении работ (услуг).» Сейчас у нас стоит Без учета выручки, и соответственно, 20 счет ежемесячно закрывается на 90. у нас на 20 счете несколько Подразделений, у каждого своя номенклатурная группа. Те же группы на счете 90. Что нужно выбрать, чтобы 20 счет по каждой номенклатурной группе закрывался, если есть выручка? Что значит » С учётом выручки только по производственным услугам», как будет происходить закрытие?

![Анна Викулина]()

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

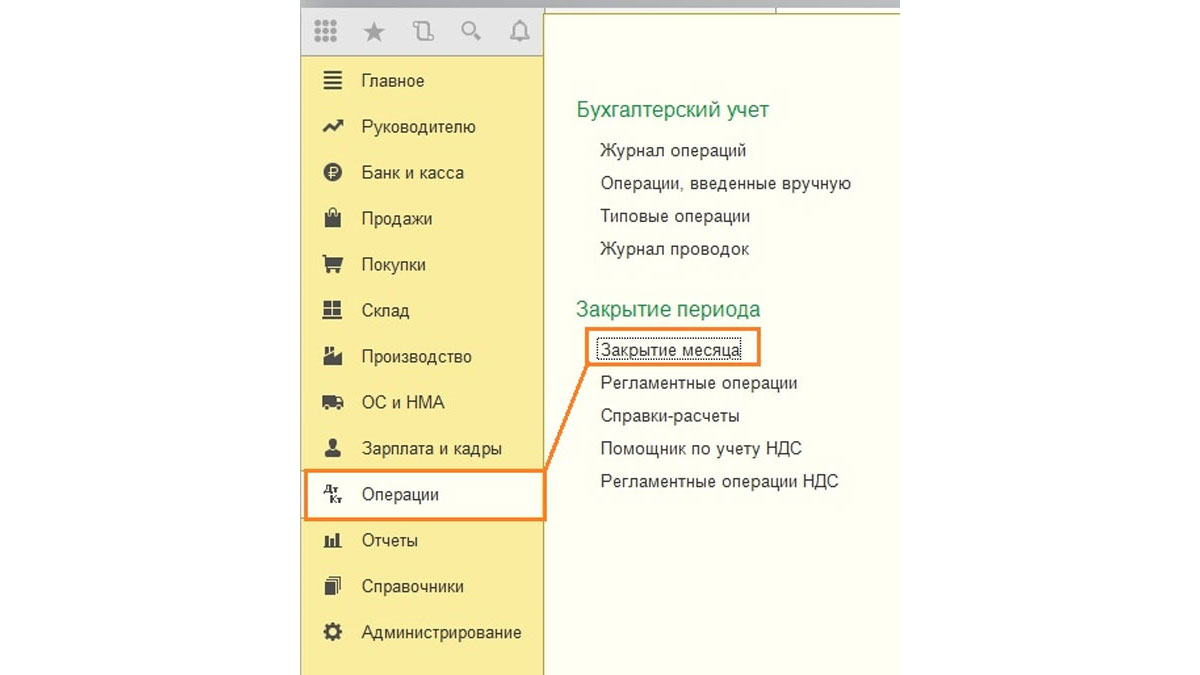

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

![Рис.1 Операции – блок Закрытие периода – Закрытие месяца]()

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

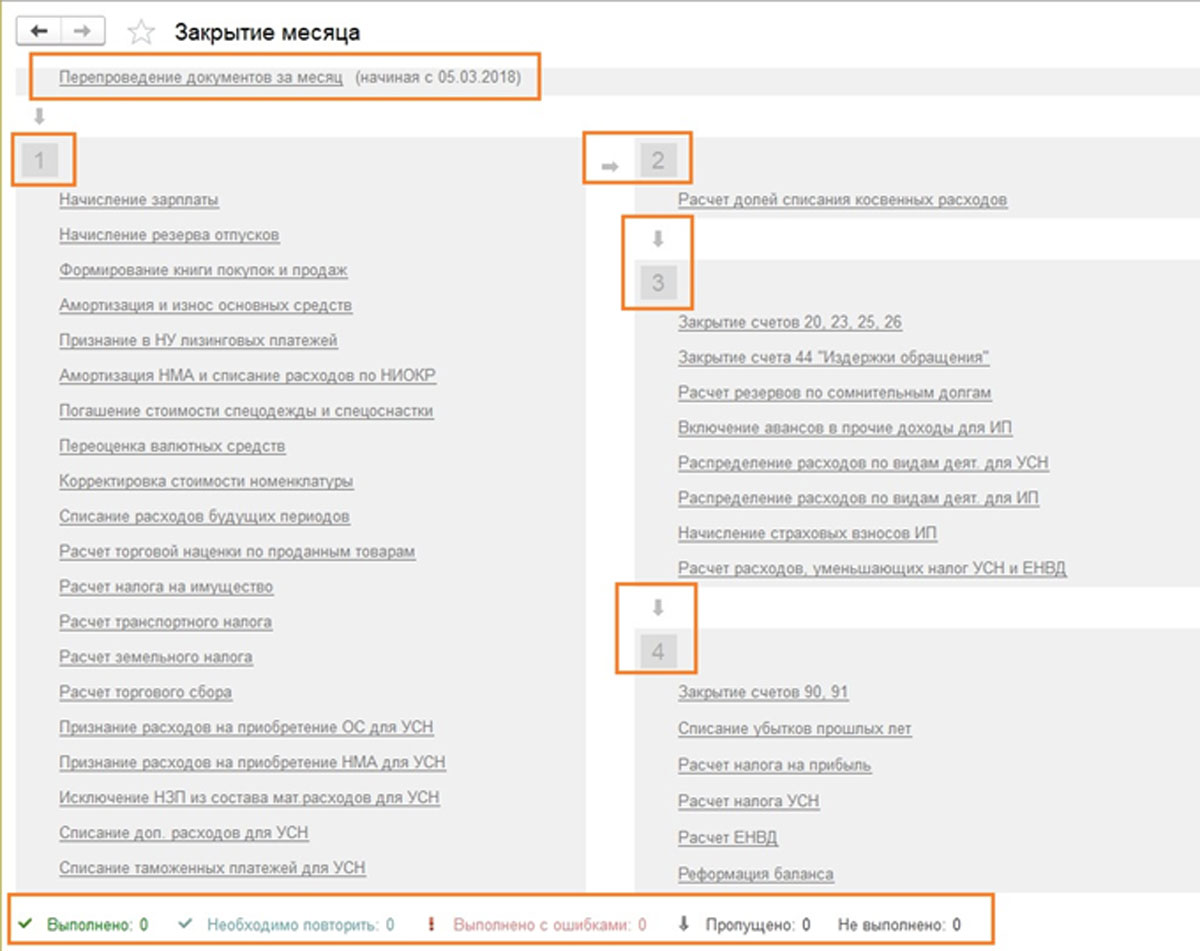

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

![Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца]()

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

![Рис.3 Исправленные вручную операции]()

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

![Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов]()

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

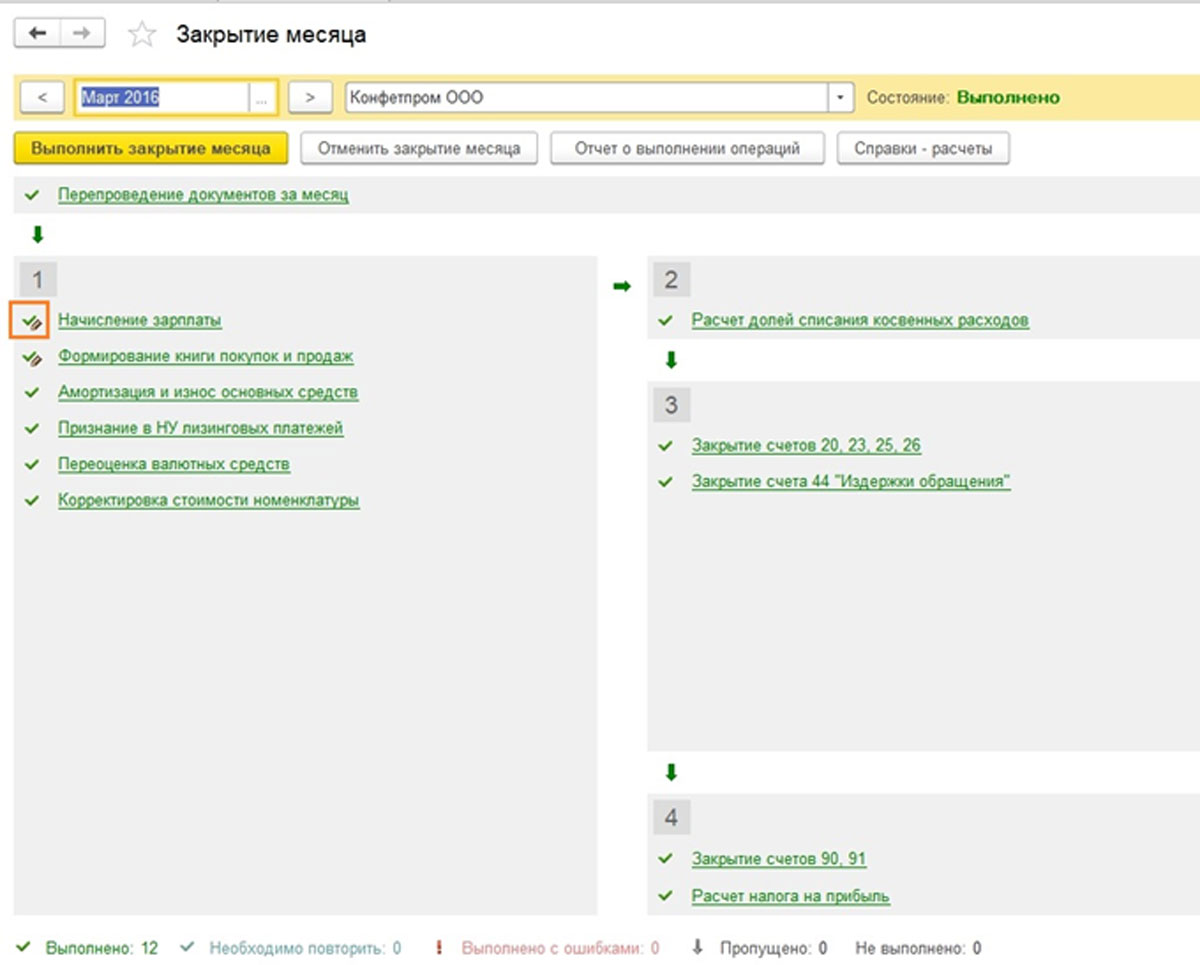

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

![Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными]()

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

![Рис.6 Вызвать контекстное меню и посмотреть ошибки]()

Рис.6 Вызвать контекстное меню и посмотреть ошибки

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

![Рис.7 Можно перепровести документы]()

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

![Рис.8 В пределах первого блока операции провелись независимо друг от друга]()

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

![Рис.9 Изменится статус с Выполнено на Необходимо повторить]()

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

![Рис.10 Закроем месяц повторно]()

Рис.10 Закроем месяц повторно

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

![Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов]()

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

![Рис.12 Видим итоговые проводки, например, по амортизации за месяц]()

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

![Рис.13 И более подробную справку-расчет]()

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

![Рис.14 Отчет о выполнении операции]()

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

![Рис.15 Возможны сторнирующие проводки]()

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

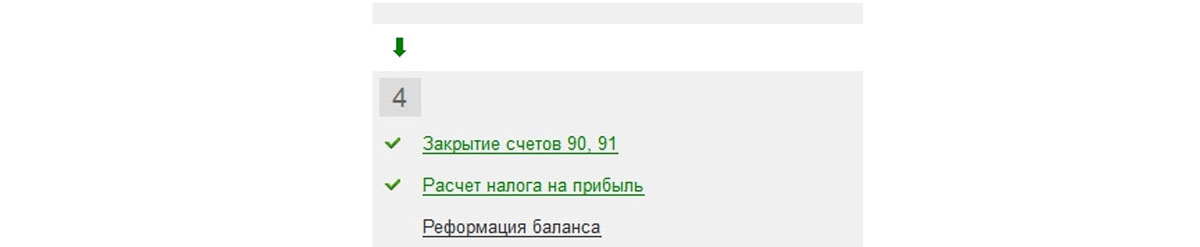

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

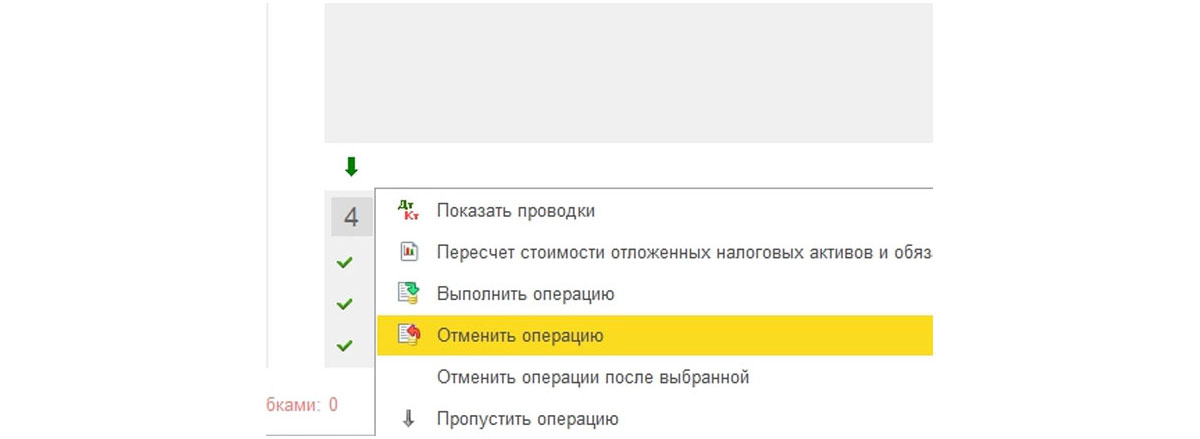

Для исправления ситуации отменяют реформацию баланса.

![Рис.18 Для исправления ситуации отменяют реформацию баланса]()

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

![Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым]()

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

![Рис.20 Аналитика выбирается из справочников]()

Рис.20 Аналитика выбирается из справочников

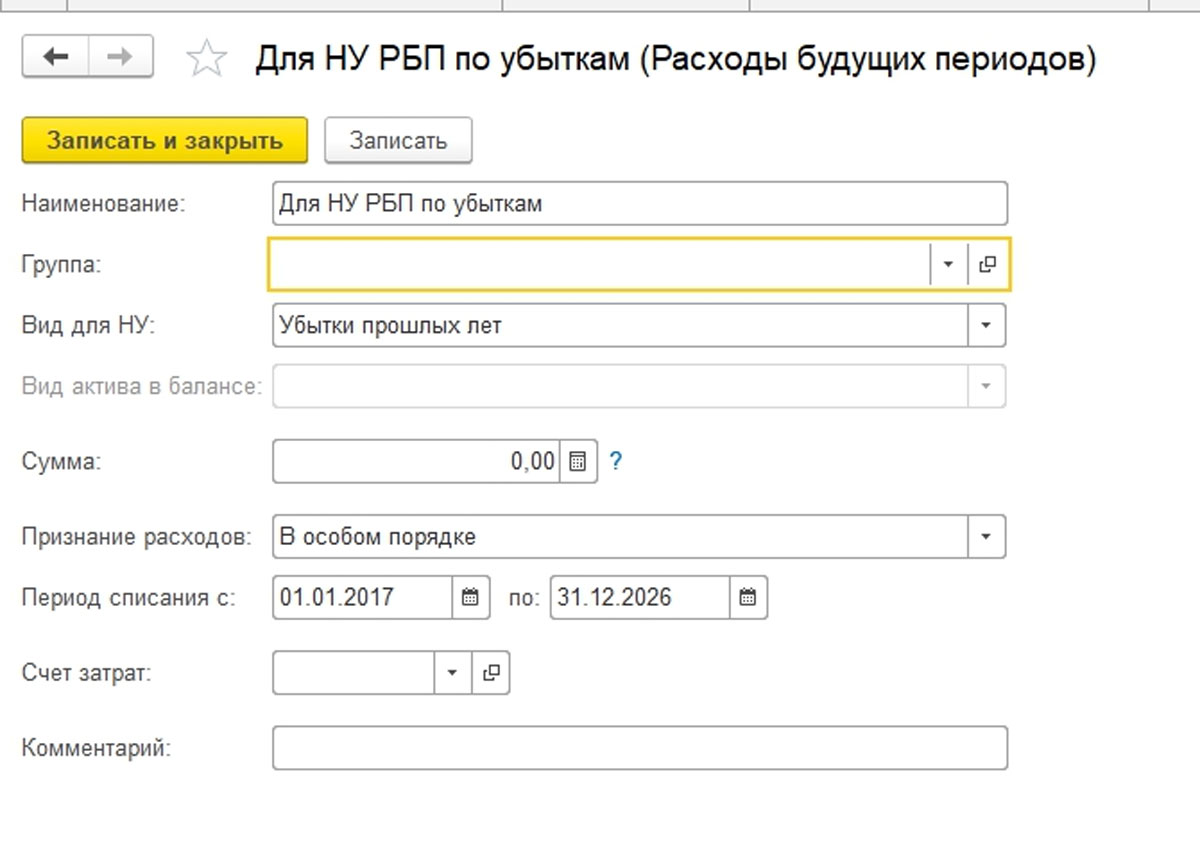

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

![Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует]()

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

![Рис.22 Убытки прошлых лет]()

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

![Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет]()

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Сегодня мы обсудим такие понятия как прямые (отражаются на счетах 20, 23) и косвенные затраты (на счетах 25,26). Расскажу немного теории учета. Также поговорим, о том где в 1С БП 3.0 настроить учет этих косвенных и прямых расходов, а также об особенностях закрытия косвенных затрат. Всё это будет рассмотрено на примере организации, занимающейся производственной деятельностью, поэтому немного поговорим и о производстве.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Немного теории

Как я уже говорил расходы в производстве можно разделить на две большие группы: прямые и косвенные. По сути это классификация затрат по способу их включения в себестоимость производимой продукции. Поэтому данная классификация, в большинстве своем, актуально для бухгалтерского учета производственных организаций. Давайте поговорим подробнее про каждую из этих двух групп.

Прямые затраты – это такие расходы, которые можно однозначно отнести к производству определенного вида продукции. Именно поэтому счета прямых расходов 20 и 23 в плане счетов в 1С имеют субконто «Номенклатурная группа». Такие затраты могут быть напрямую списаны в себестоимость производства конкретной «Номенклатурной группы». К ним можно отнести затраты на сырье, материалы и комплектующие, на зарплату и страховые взносы рабочих, которые занимаются производством этой продукции.

Косвенные затраты – это расходы, которые относятся к производству сразу нескольких видов продукции. В плане счетов 1С счета косвенных расходов 25 и 26 не имеют субконто «Номенклатурная группа». Поэтому они не могут закрываться напрямую в себестоимость конкретного вида продукции – «Номенклатурной группы». К таким затратам можно отнести, например, затраты на выплату заработной платы и уплату страховых взносов управленческого персонала.

Как я уже говорил косвенные расходы собираются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Они не могут быть списаны сразу в себестоимость, об этом я тоже писал. В бухгалтерском учете существует два варианта закрытия таких счетов. Первый – это списание сумм в основное производство на счет 20. При это поскольку 20 счет имеет три субконтно (Подразделение, Статья затрат и Номенклатурная группа), а счета косвенных расходов только два (Подразделение и Статья затрат), то при списании сумма будет распределяться между «номенклатурными группами» по определенным правилам. О том где и как это задается я напишу чуть позже. Второй – списание косвенных расходов на счет 90 «Продажи» (директ-костинг). О том, как выбрать конкретный вариант списания косвенных расходов в 1С БП 3.0 читайте в статье далее.

Подведу небольшой итог. При закрытии месяца вначале списываются косвенные расходы, т.е. 25 и 26 счета (возможно путем распределения на счета прямых расходов), а потом прямые расходы в себестоимость конкретной «Номенклатурной группы».

Учет прямых расходов в 1С БУХ 3.0

![]()

Для начала я хочу обговорить то пример, который мы будем рассматривать в рамках этой статьи. Есть производственная организация, где собирается два вида продукции т.е. две «Номенклатурные группы»: «Столы» и «Стулья/Кресла». На производстве каждого вида продукции задействовано по два рабочих. Соответственно расходы на выплату заработной платы таких сотрудников мы будем учитывать на счете 20.01 «Основное производство», по соответствующей номенклатурной группе. Для реализации этого в 1С БП 3.0 необходимо вначале создать два отдельных способа учета заработной платы (раздел главного меню «Зарплата и Кадры» -> «Способы учета зарплаты»).Теперь эти способы учета надо назначить каждому сотруднику. Это можно было бы сделать в сведениях о сотруднике на закладке «Выплаты и учет затрат», но по какой-то причине эту настройку программа не видит. Скорее всего это ошибка программы, возможно вскоре будет исправлена (релиз на основе которого писалась статья: 3.0.37.36). В связи с этим я создал отдельные виды расчетов для сотрудников занятых на производстве столов и на производстве стульев. А уже в настройках этих видов расчета в поле «Способ отражения» указываем соответствующий способ. Вот так пришлось выкручиваться из сложившейся ситуации.

![IMG 2]()

В результате при начислении заработной платы (документ «Начисление зарплаты») расходы на оплату труда и страховые взносы производственных рабочих будут отнесены на счет 20.01 по соответствующим номенклатурным группам.

![IMG 3]()

Теперь давайте поговорим о материальных затратах списанного в производство сырья (материалов). Сам факт списания я отражаю документом «Отчет производства за смену» на закладке «Материалы». При этом указываю отдельно какие материалы затрачены по номенклатурной группе «Столы» и по номенклатурной группе «Стулья/Кресла».

![IMG 4]()

![IMG 5]()

Учет косвенных расходов в 1С БУХ 3.0

Теперь давайте поговорим о косвенных расходах. Условимся, что в качестве косвенных расходов в нашем случае выступают затраты на зарплату и уплату страховых взносов бухгалтера и менеджера. Работу этих сотрудников нельзя однозначно отнести к производству определенной продукции, поэтому подобные затраты мы будем отражать на счете 26 «Общехозяйственные расходы», который не имеет субконто «Номенклатурные группы». ![]()

Стоит отметить, что дополнительных настроек для отражения зарплаты взносов на счете 26 делать не требуется. Это связано с тем, что программа по умолчанию настроена на учет затрат по оплате труда именно на счете 26. Даже способ учета установлен «Отражение начислений по умолчанию». Это можно увидеть в «Настройках учета зарплаты» (раздел главного меню «Зарплата и Кадры»).

![IMG 6]()

Таким образом, затраты на оплату труда и уплату страховых взносов по двум сотрудникам будут отражены на счете 26.

![IMG 7]()

![IMG 8]()

Учетная политика БУХ 3.0: прямые и косвенные расходы

![]()

Теперь давайте поговорим о том, какие в «Учетной политике» БП 3.0 есть настройки, относящиеся к учету прямых и косвенных расходов в программе. Конечно логичнее вначале настроить Учетную политику, а уже потом вести отражение затрат. Но в этой статье я решил вначале показать на примере как вести учет прямых и косвенных расходов, чтобы у Вас была возможность свободнее ориентироваться в этих понятиях к моменту рассмотрения настроек «Учетной политики».

Начнем с закладки «Затраты». Во-первых, на этой закладке должна быть установлена галочка «Выпуск продукции» раз уж мы говорим про производство. Во-вторых, необходимо обратить внимание на окошко, которое открывается при нажатии кнопки «Косвенные расходы». В этом окне следует выбрать способ закрытия Косвенных расходов (в нашем примере это затраты на счете 26). Сразу отмечу, что эта настройка имеет отношение к закрытию счетов косвенных расходов в бухгалтерском учете. Для косвенных расходов в налоговом учете есть отдельная настройка, о которой мы поговорим чуть позже. Итак, здесь есть два варианта:

- В себестоимость продаж (директ-костинг) – в этом случае косвенные затраты будут со счета 26 списывать в Дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»;

- В себестоимость продукции, работ, услуг – в этом случае счет 26 закрывается на счет прямых затрат 20.01, а затем 20-й счет закроется на счет 40 «Выпуск продукции (работ, услуг)»;

Первый вариант довольно прозрачный поэтому нам лучше выбрать второй, который немного посложнее.

![IMG 9]()

Если мы выбрали вариант «В себестоимость продукции, работ, услуг», то здесь же необходимо установить правило, по которому суммы со счетов косвенных расходов, т.е. в нашем случае со счета 26 (напомню, суммы на нем не делятся на конкретные номенклатурные группы), будут распределяться между номенклатурными группами на счете 20.01. Для этого нужна щелкнуть по ссылке «Методы распределения косвенных расходов». Варианты здесь довольно разнообразные. Установлю наиболее простой для понимания вариант распределения, где в качестве базы распределения используется «Оплата труда». Что это означает я чуть ниже поясню на конкретных цифрах нашего примера.

![IMG 10]()

Настройка учета прямых и косвенных расходов в НУ

Ещё раз напомню, что все вышеперечисленные настройки относятся к бухгалтерскому учету. А вот для настройки прямых и косвенных расходов в налоговом учете необходимо перейти на закладку «Налог на прибыль» учетной политики. Здесь есть ссылка «Методы определения прямых расходов производства в НУ». В этом регистре указывается перечень прямых расходов в Налоговом Учете. Прямые расходы в НУ списываются в стоимость готовой продукции. ![]()

Соответственно статьи расходов, которые не указаны в этом перечне, считаются косвенными. Они в НУ списываются на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения».

![IMG 11]()

Отдельно отмечу, что в Налоговом Учете программы отнесение того или иного расхода в состав прямых или косвенных затрат зависит исключительно от регистра «Методы определения прямых расходов производства в НУ». Обращу Ваше внимание также на то, что регистр изначально заполнен. Необходимо, если требуется, внести изменения с учетом Вашей специфики. В рамках нашего примера оставим именно исходный вариант заполнения регистра.

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: бухгалтерский учет

Теперь мы подходим к ключевому вопросу этой статьи, ради которого всё и затевалось «Закрытие счетов 20, 23, 25, 26». Закрытие выполняется в рамках последовательного выполнения регламентных операций в конце месяца. Выполним закрытие и проанализируем проводки.

![IMG 12]()

Давайте для начала обсудим счет 26. Напомню, что в бухгалтерском учете мы установили, что косвенные расходы, т.е. счет 26 закрывается на счет 20.01 (выбрали вариант «В себестоимость продукции, работ, услуг»). При этом установили, что базой распределения между номенклатурными группами 20 счета будет «Оплата труда». Давайте посмотрим как закрылся счет 26 со статьей затрат «Оплата труда».

![IMG 13]()

Красными линиями я объединил общие субконто («Подразделение» и «Статья затрат») у счета 26 и 20.01 для наглядности. У 26 счета нет субконтно «Номенклатурная группа» поэтому вся сумма по статье затрат «Оплата труда» в подразделении «Основное подразделение» распределилась на счет 20.01 между двумя номенклатурными группами «Столы» и «Стулья/кресла». Образовалась следующая пропорция распределения:

«Столы» / «Стулья кресла» = 21 759,04 / 21 240,96 = 1,02439…

Эта пропорция определяется на основании нашей настройке, в которой мы установили, что базой распределения является «Оплата труда». Давайте сформируем ОСВ по счету 20.01, по статье затрат «Оплата труда» и посмотрим какая сумма была по номенклатурной группе «Столы» и по группе «Стулья кресла»:

![IMG 14]()

Из отчета видно, что «Оплата труда» по номенклатуре «Столы» 42 000, а по номенклатуре «Стулья кресла» 41 000. Это соотношение собственно и составляет коэффициент 1,02439… = 42 000 / 41 000. Используя этот коэффициент программа и распределяет затраты с 26 счета по номенклатурным группам счета 20.01.

![IMG 15]()

Теперь, что касается счета 20.01. В нашем примере он закрывается на счет 40 «Выпуск продукции (работ, услуг)» по соответствующим Номенклатурным группам.

![IMG 16]()

Регламентная операция закрытия месяца «Закрытие счетов 20, 23, 25, 26»: налоговый учет

А теперь давайте обратить внимание на то, каким образом произошло закрытие счетов в налоговом учете. Разберем закрытие 26 счета. Затраты по статье затрат «Оплата труда» счета 26 полностью закрылась на счет 20.01, той же статьи затрат (!В НАЛОГОВОМ УЧЕТЕ!). А вот статьи затрат «Страховые взносы» и «Взносы в ФСС от НС и ПЗ» 26 счета закрываются на счет 90.08.01 «Управленческие расходы по деятельности с основной системой налогообложения». Это связано с тем, что в учетной политике в регистре «Методы определения прямых расходов» эти статьи затрат указаны не были и поэтому программа в НУ считает такие расходы косвенными и закрывает на счет 90.08.01.

![IMG 17]()

Счет 20.01 в Налоговом Учете полностью закрывается на счет 40.

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Читайте также: