1с как считается регресс 2012

Организация начисляет резервы по отпускам. Сумма страховых взносов в документе Резервы отпусков ( Зарплата – Резервы отпусков ) не всегда соответствуют страховым взносам сотрудника, исчисленным за месяц. Также процент страховых взносов для отдельных сотрудников может отличаться от установленной ставки взносов.

Разберемся, как заполняются показатели страховых взносов в документе Резервы отпусков .

Общий алгоритм расчета взносов в документе «Резервы отпусков»

Сумма страховых взносов в документе Резервы отпусков заполняется по данным регистра накопления Страховые взносы по физическим лицам . При этом программа включает в документ не всю сумму взносов по сотруднику, а сначала проверяет состав начислений, с которых рассчитаны взносы. Алгоритм здесь такой:

- если взносы были рассчитаны с начислений, входящих в расчет среднего заработка для отпусков, сумма взносов учитывается в документе Резервы отпусков ;

- взносы, рассчитанные с начислений, не входящих в расчет среднего, не попадают в документ Резервы отпусков .

Процент страховых взносов не всегда присутствует в документе Резервы отпусков . Это зависит от метода, по которому рассчитываются оценочные обязательства. Процент страховых взносов появляется в документе Резервы отпусков , если:

- применяется метод МСФО, тогда процент взносов рассчитывается ежемесячно;

- применяется нормативный метод и месяц в документе Резервы отпусков указан Декабрь . Процент взносов при нормативном методе рассчитывается только при годовой инвентаризации резерва в декабре.

Размер процента страховых взносов определяется в документе Резервы отпусков математически:

[% страховых взносов] = [Сумма страховых взносов] / [Сумма начислений (колонка ФОТ)] * 100%

Фактический процент страховых взносов может отличаться от установленной ставки:

- Для «обычных» взносов (на ОПС, ОМС и ОСС) – если доходы сотрудника превысили предельную базу. В этом случае взносы с превышения будут рассчитаны в меньшем размере. Поэтому фактический процент страховых взносов для такого работника будет меньше, чем установленная ставка взносов.

- Для взносов от несчастных случаев – если сотрудник является инвалидом. Для такого работника применяется пониженный процент взносов – 60% от взносов, рассчитанных по установленному тарифу.

Также фактический процент взносов может отклоняться от установленной ставки, если взносы рассчитаны не в полном размере или, наоборот, если в текущем месяце доначислялись взносы за прошлые периоды.

Рассмотрим заполнение показателей страховых взносов в документе Резервы отпусков на примерах.

Пример 1. Расчет суммы взносов для резерва при наличии доходов, не входящих в средний

Организация начисляет резервы по отпускам по методу МСФО.

При расчете страховых взносов применяется основной тариф, ставка взносов от несчастных случаев 0,2%.

Сотруднику Яцкиву А.Э. в ноябре 2021 г. была начислена непроизводственная премия 100 000 руб., не входящая в средний заработок.

Помимо премии за ноябрь 2021 г. Яцкиву А.Э. была начислена оплата по окладу в размере 65 000 руб. Доходы сотрудника с начала года не превысили предельную базу по страховым взносам.

Необходимо проверить расчет страховых взносов за ноябрь 2021 г. и заполнение показателей взносов в ноябрьском документе Резервы отпусков .

Проверим расчет страховых взносов по Яцкиву А.Э. за ноябрь 2021г.

- 65 000 (оплата по окладу) * 22% (ставка взносов ОПС) = 14 300 руб.

- 65 000 (оплата по окладу) * 5,1% (ставка взносов ОМС) = 3 315 руб.

- 65 000 (оплата по окладу) * 2,9% (ставка взносов по ОСС) = 1 885 руб.

- 65 000 (оплата по окладу) * 0,2% (ставка взносов от несчастных случаев) = 130 руб.

- 100 000 (премия) * 22% (ставка взносов ОПС) = 22 000 руб.

- 100 000 (премия) * 5,1% (ставка взносов ОМС) = 5 100 руб.

- 100 000 (премия) * 2,9% (ставка взносов по ОСС) = 2 100 руб.

- 100 000 (премия) * 0,2% (ставка взносов от несчастных случаев) = 200 руб.

- 14 300 (взносы с оплаты по окладу) + 22 000 (взносы с премии) = 36 300 руб.

- 3 315 (взносы с оплаты по окладу) + 5 100 (взносы с премии) = 8 415 руб.

- 1 885 (взносы с оплаты по окладу) + 2 900 (взносы с премии) = 4 785 руб.

- 130 (взносы с оплаты по окладу) + 200 (взносы с премии) = 330 руб.

Итоговые суммы взносов совпадают с рассчитанными в документе Начисление зарплаты и взносов за ноябрь 2021 г.

Разбивка взносов по начислениям хранится в регистре накопления Страховые взносы по физическим лицам . Откроем записи регистра по ссылке ( Сервис и настройки – Перейти по ссылке ) e1cib/list/РегистрНакопления.СтраховыеВзносыПоФизическимЛицам и отберем строки по сотруднику за ноябрь 2021 г. Суммы взносов совпадают с нашими расчетами.

При заполнении документа Резервы отпусков за ноябрь 2021 г. на вкладке Расчет обязательств и резервов по отпускам по Яцкиву А.Э. в колонку ФОТ будут включены только начисления, входящие в средний – оплата по окладу в размере 65 000 руб. Сумма страховых взносов будет рассчитана следующим образом:

- 14 000 (взносы ОПС с оплаты по окладу) + 3 315 (взносы ОМС с оплаты по окладу) + 1 885 (взносы ОСС с оплаты по окладу) = 19 500 руб.

Взносы, рассчитанные с непроизводственной премии, не включены в документ. Это произошло, потому что премия не входит в расчет среднего для отпуска.

Проверим расчет процента страховых взносов в документе Резервы отпусков . Для проверки будем использовать формулу, приведенную в начале статьи:

[% страховых взносов] = [Сумма страховых взносов] / [Сумма начислений (колонка ФОТ)] * 100%

- 19 500 (взносы на ОПС, ОМС и ОСС) / 65 000 (ФОТ) * 100% = 30%

- 130 (взносы от несчастных случаев) / 65 000 (ФОТ) * 100% = 0,2%

В данном примере фактический процент страховых взносов совпал с установленной ставкой:

- Для «обычных» взносов (ОПС, ОМС и ОСС) фактический процент взносов 30% = 22% (ставка взносов на ОПС) + 5,1% (ставка взносов на ОМС) + 2,9% (ставка взносов на ОСС).

- Для взносов от несчастных случаев – 0,2%.

Пример 2. Расчет процента взносов для резерва при превышении предельной базы

Организация начисляет резервы по отпускам по методу МСФО. При расчете страховых взносов применяется основной тариф, ставка взносов от несчастных случаев 0,2%.

По сотруднику Булатову И.В. на начало ноября превышена предельная база для расчета взносов по ОПС и ОМС. С зарплаты за ноябрь по нему не рассчитываются взносы на ОСС, а взносы на ОПС начисляются по ставке 10%. Зарплата Булатова И.В. за ноябрь – 100 000 руб.

Необходимо проверить расчет страховых взносов за ноябрь 2021 г. и заполнение показателей взносов в ноябрьском документе Резервы отпусков .

Проверим расчет страховых взносов по Булатову И.В. за ноябрь 2021г.

- 100 000 (оплата по окладу) * 10% (ставка взносов ОПС) = 10 000 руб.

- 100 000 (оплата по окладу) * 5,1% (ставка взносов ОМС) = 5 100 руб.

- 100 000 (оплата по окладу) * 0,2% (ставка взносов от несчастных случаев) = 200 руб.

Рассчитанные по сотруднику суммы взносов совпадают с данными отчета Налоги и взносы (кратко) ( Налоги и взносы – Отчеты по налогам и взносам – См. также ) за ноябрь 2021 г.

При заполнении документа Резервы отпусков за ноябрь 2021 г. сумма страховых взносов по Булатову И.В. на вкладке Расчет обязательств и резервов по отпускам также совпадет с нашими расчетами.

- 10 000 (взносы ОПС) + 5 100 (взносы ОМС) + 0 (взносы ОСС) = 15 100 руб.

Проверим расчет процента страховых взносов в документе Резервы отпусков по формуле:

[% страховых взносов] = [Сумма страховых взносов] / [Сумма начислений (колонка ФОТ)] * 100%

- 15 100 (взносы на ОПС, ОМС и ОСС) / 100 000 (ФОТ) * 100% = 15,1%

- 200 (взносы от несчастных случаев) / 100 000 (ФОТ) * 100% = 0,2%

Фактическое значение процента страховых взносов от несчастных случаев совпало со ставкой взносов (0,2%). А процент «обычных» страховых взносов (15,1%) оказался меньше суммы установленных ставок (22% + 5,1% + 2,9%), потому что доходы Булатова В.И. превысили предельную базу.

Пример 3. Расчет процента взносов для резерва по сотруднику-инвалиду

Организация начисляет резервы по отпускам по методу МСФО. При расчете страховых взносов применяется основной тариф, ставка взносов от несчастных случаев 0,2%.

Сотрудник Ведов М.А. является инвалидом, страховые взносы от несчастных случаев по нему исчисляются в пониженном размере – 60% от суммы взносов, рассчитанной по тарифу.

Зарплата Ведова М.А. за ноябрь 2021 г. составила 50 000 руб., предельная база по страховым взносам в 2021 году не превышена.

Необходимо проверить расчет страховых взносов за ноябрь 2021 г. и заполнение показателей взносов в ноябрьском документе Резервы отпусков .

Проверим расчет страховых взносов по Ведову М.А. за ноябрь 2021 г.

- 50 000 (оплата по окладу) * 22% (ставка взносов ОПС) = 11 000 руб.

- 50 000 (оплата по окладу) * 5,1% (ставка взносов ОМС) = 2 550 руб.

- 50 000 (оплата по окладу) * 2,9% (ставка взносов ОСС) = 1 450 руб.

- 50 000 (оплата по окладу) * 0,2% (ставка взносов от несчастных случаев) * 60% (понижение тарифа в связи с инвалидностью) = 60 руб.

При заполнении документа Резервы отпусков за ноябрь 2021 г. сумма страховых взносов по сотруднику на вкладке Расчет обязательств и резервов по отпускам совпадает с нашими расчетами.

- 11 000 (взносы ОПС) + 2 550 (взносы ОМС) + 1 450 (взносы ОСС) = 15 000 руб.

Проверим расчет процента страховых взносов в документе Резервы отпусков по формуле:

[% страховых взносов] = [Сумма страховых взносов] / [Сумма начислений (колонка ФОТ)] * 100%

- 15 000 (взносы на ОПС, ОМС и ОСС) / 50 000 (ФОТ) * 100% = 30%

- 60 (взносы от несчастных случаев) / 50 000 (ФОТ) * 100% = 0,12%

Фактическое значение процента «обычных» страховых взносов совпало с суммой ставок по взносам (30% = 22% + 5,1% + 2,9%). А процент страховых взносов от несчастных случаев (0,12%) оказался меньше установленной ставки по этому виду взносов (0,2%). Причина расхождения – Ведов М.А. является инвалидом и «несчастные» взносы по нему рассчитываются в меньшем размере.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Запуталась я совсем с этой регрессией.

При определении условий, предусмотренных настоящим пунктом, принимается средняя численность работников, учитываемых при расчете суммы налога, подлежащего уплате в федеральный бюджет.

что же это значит.

если есть инвалиды, вмененщики их не нужно учитывать.

а если еще эти вмененщики постоянно переходят в нормальные подразделения.

получается, что право на регрессию для ЕСН и взносов в ПФ нужно каждый раз по разному считать.

объясните, пожалуйста.

Логика такова :

1. Плательщики ЕНВД единый социальный налог не уплачивают. Следовательно , в расчет условия на право применения регрессивных ставок единого социального налога включаются выплаты в пользу физических лиц , занятых видами деятельности , доходы от которых облагаются в общеустановленном порядке.

2. Для установления права на применение регрессивных ставок при исчислении страховых взносов на обязательное пенсионное страхование в расчет включаются выплаты в пользу физических лиц в целом по предприятию ( № 167-ФЗ) ,включая выплаты в пользу физических лиц, занятых видами деятельности , доходы от которых облагаются ЕНВД.

Получается, что право на получение регрессии нужно считать отдельно для ЕСН, отдельно для взносов в ПФ. но как же п.3 ст.22 167-ФЗ, в котором говорится, что при соблюдении требований п.2 ст.241 налогоплательщик может применять регрессивную шкалу так же тарифов взносов в ПФ.

Совершенно верно, считаем отдельно для ЕСН, отдельно для взносов в ПФ. Никакого противоречия не вижу , читая п.3 ст.33 167-ФЗ и п.2 ст. 241 .Налоговая база для каждого расчета своя .Берем первую базу, читаем п.2 ст.241 , делаем расчет. Далее берем другую базу , делаем новый расчет

согласно этого же п.2 ст.241.

Подскажите, пожалуйста.

Как считается регресс по ФСС для ЕНВД, если берутся 3% на добровольные взносы? У обычного вида деятельности понятно - за 100 ты пошло - ставка для ФСС 2,2%, а для человека на ЕНВД какая ставка при этом?

Вообще, если человек на ЕНВД, у него есть регрессивная шкала по отчислениям в ФСС?

Если человек одновременно на обычном виде деятельности и на ЕНВД, то что является налоговой базой для ФСС - начисления по обоим видам деятельности, или ?? По логике, ФСС, в данном случае берется с обоих видов деятельности, значит, база - начисления по обеим видам дея-ти, а как на самом деле?

Если кто знает ссылки на нормативные документы по этому поводу, киньте, плиз.

Изменения, принятые в 2020 году, ввели с 1 января 2021 года прогрессивную шкалу налогообложения, которая предполагает следующие ставки НДФЛ для резидентов РФ:

- 13 процентов – с суммы доходов в пределах 5 млн рублей за налоговый период (год);

- 15 процентов – с суммы доходов, превышающих 5 млн рублей за налоговый период (год).

Причем в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды. Для агентов по НДФЛ этот порядок расчета должен заработать только с 2023 года (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Однако после месяца действия новые правила налогообложения дивидендов снова изменили. С 1 января 2021 года налог по этим доходам считается отдельно от остальных налоговых баз, применяемая ставка (13 или 15 процентов) зависит исключительно от размера доходов от долевого участия, включая дивиденды.

Другими словами, если доходы от долевого участия выплачены в пределах 5 млн рублей, то к дивидендам применяется ставка 13 %, а если предельная величина достигнута, то с суммы превышения НДФЛ нужно платить по ставке 15 %. По остальным доходам от долевого участия (кроме дивидендов) в организации правила расчета НДФЛ не изменились, то есть при получении таких доходов НДФЛ зависит от общей суммы доходов, полученных физическим лицом.

Эти правила следует применять к российским организациям (налоговым агентам по НДФЛ), выплачивающим дивиденды резидентам РФ, и к гражданам-резидентам, самостоятельно выплачивающим НДФЛ с полученных дивидендов (если они получены от иностранной организации, которая не стоит на учете в РФ).

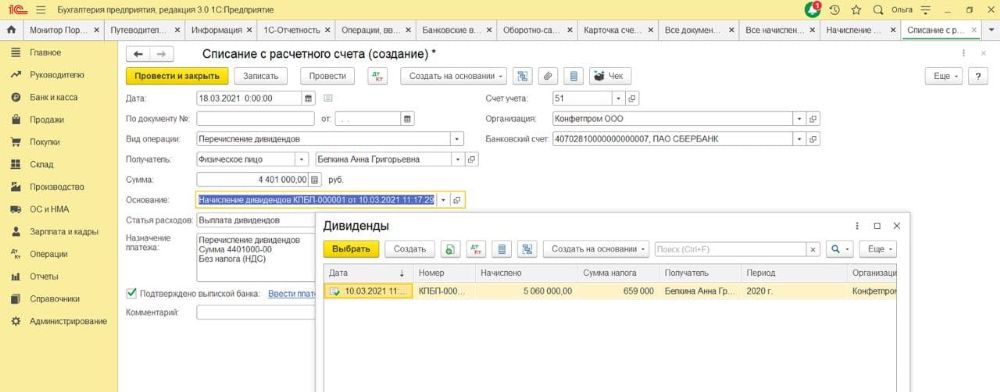

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Пример

Учредителю (не сотруднику) в марте 2021 года начислен доход в сумме 5 060 000 руб., а именно – дивиденды в сумме 5 060 000 руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 01 02080 01 1000 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

Уплата дивидендов:

Если выплата дивидендов осуществляется через банк, то выплата отражается документом Платежное поручение (раздел Банк и касса – Платежные поручения) и Списание с расчетного счета с видом операции Перечисление дивидендов. В поле основание выбираем наши начисленные дивиденды, выбираем физ.лицо.

Перечисление налога:

Так как начислен налог был на два счета 68.01 и 68.01.2, то и платежки тоже будет две.

В первой платежке выбираем налог: НДФЛ исчисленный налоговым агентом, что соответствует 68.01 и соответствующему КБК, указываем сумму налога, ставка которого 13%.

Во второй платежке выбираем налог: НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом, что соответствует 68.01.2 и соответствующему КБК, указываем сумму налога, ставка которого 15%.

Корректное отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Мнение «1С-Франчайзи «Ю-Софт»» может не совпадать с мнением редакции «Клерка». Хотите высказаться сами?

Рассмотрим, как считают налог на доходы физлиц по новым ставкам, показывают его в отчетности и что настроить в базах «1С» — как в «1С:Бухгалтерии 8», так и в «1С:Зарплата и управление персоналом 8».

Как работает прогрессивная шкала НДФЛ

Все мы привыкли к стандартной ставке НДФЛ для резидентов 13%. Еще есть особые тарифы 9, 30 и 35%, а по нерезидентам — 15 и 30%. Все эти ставки по-прежнему действуют, но к ним добавили еще один тариф, повышенный — 15%. Изменения в главу 23 НК РФ внес Федеральный закон от 23.11.2020 № 372-ФЗ.

Новая ставка работает по следующему принципу:

- 13% начисляем с доходов, которые в пределах 5 млн руб. Показатель берем за год;

- 15% — для той части доходов, которая превышает допустимый предел в 5 млн руб. за год.

С какой суммой сравнивать лимит 5 млн руб.?

Доходы, которые нужно брать по резидентам для сравнения с лимитом в 5 млн руб., смотрите в ст. 210 НК РФ.

Основные доходы — это заработная плата и другие стандартные выплаты работникам: отпускные, больничные, матпомощь, вознаграждения по ГПД. Так вот все эти выплаты суммируем и итог уже сравниваем с лимитом. С превышения, если оно есть, платим 15%.

Если есть налоговые вычеты — стандартные, социальные, имущественные, профессиональные (например, по ГПД), к доходу сначала применяем вычеты, а уже потом сравниваем налоговую базу с лимитом 5 млн руб.

От основных доходов отделяем дивиденды.

Например, директор-учредитель получает кроме зарплаты еще и выплаты как участник ООО. Тогда отдельно сравниваем с лимитом дивиденды и отдельно — все остальные выплаты.

По нерезидентам берем доходы, которые физлица получают как:

- высококвалифицированные иностранные специалисты;

- участники госпрограммы по переселению в РФ;

- иностранцы, работающие в Российской Федерации по патенту;

- члены экипажей судов, плавающих под госфлагом РФ;

- иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ.

Если физлицо получает доход из нескольких источников, налоговый агент учитывает только свои выплаты. По итогам года налоговая суммирует все доходы (только дивиденды будут отдельно) и при необходимости доначислит налог, направит уведомление физическому лицу на доплату налога.

Как включить прогрессивную шкалу НДФЛ в «1С:БП» и «1С:ЗУП»

Расчет НДФЛ с учетом прогрессивных ставок реализовали как в «1С:Зарплата и управление персоналом 8», ред. 3.1, так и в «1С:Бухгалтерия предприятия 8», ред. 3.

Чтобы с превышения доходом 5 млн руб. программа считала НДФЛ уже по новой ставке 15 %, измените настройки. Действуйте в зависимости от вашей ситуации.

Ситуация 1. Ведем учет в «1С:Зарплата и управление персоналом 8», ред. 3.1

Тогда перейдите в раздел «Настройка» — «Организации» или «Реквизиты организации» и в учетной политике на закладке «НДФЛ» установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале».

Ситуация 2. Ведем учет в «1С:Бухгалтерия предприятия 8», ред. 3.

Здесь установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале» в настройках налогов и отчетов (раздел «Главное» — «Налоги и отчеты» — закладка «НДФЛ»).

Имейте в виду: сразу изменения в программе вы не увидите. Но как только доход одного из физлиц превысит установленный лимит, в расчете НДФЛ появится дополнительная графа «Налог с превышения». А в бухгалтерской конфигурации — новый вид налога в платежном поручении «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом».

Как заполнить 6-НДФЛ при больших зарплатах

Если считали НДФЛ по новой ставке, придется заполнить раздел 1 и 2 формы 6-НДФЛ не только со стандартной ставкой 13%, но и со ставкой 15%.

ФНС уже выпустила примеры заполнения формы «шесть» в такой ситуации. Смотрите приложение к письму от 01.12.2020 № БС-4-11/19702@.

Отчет формируется по всем физическим лицам, имевшим доход в выбранном периоде с начала года в организации и позволяет проанализировать базу страховых взносов на предмет превышения предельной величины базы страховых взносов, регресс, налог с базы без регресса, налог с регресса, налог всего.

Отчет детализируется до видов расчета с дальнейшими группировками "Всего начислено", "Доходы в натуральной форме", "Скидка 4000", "Скидка 50000", "Необлагаемые суммы".

Специальные предложения

В вычисляемых полях не есть хорошо употреблять фиксированные показатели: предельная база - 624000, тариф - 22%, 10%, т.к. база ежегодно индексируется, а тарифы вообще у разных организаций различные + тариф инвалидов внутри отдельно взятой орг.

В наборах данных надо ссылаться на РН.СтраховыеВзносыСведенияОДоходах, а не на РР.Основные/Дополнительные начисления, т.к. по факту там могут быть разные цифры.

В общем, без плюса =(

Насчет констант согласен, просто срочно надо было. Перепишу. Бухгалтер просила именно РР.Основные/Дополнительные начисления почему-то.

Просмотры 9486

Загрузки 14

Рейтинг 1

Создание 22.08.14 23:53

Обновление 22.08.14 23:53

№ Публикации 298662

Кому Бухгалтер

Операционная система Windows

Налоги ФОМС, ПФ, ФСС

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Финансовый анализ универсальный Промо

Анализ финансовой деятельности компании по любым данным. Можно пользоваться на любой современной конфигурации.

1 стартмани

25.05.2016 34139 296 mrXoxot 13

Внешние печатные формы для 1С:Зарплата и управление персоналом 3.1 // АКЦИЯ! Всего 1 $m //

Содержит практически полный набор внешних печатных форм для Зарплата и управление персоналом 3.1

1 стартмани

19.05.2020 16582 114 LamerSoft 5

Справка о заработной плате и других доходах

Справка о заработной плате и других доходах реализована как внешний отчет, с выходом печатной формы. Справку можно сформировать от 1 месяца до года (на ваш выбор).

3 стартмани

14.08.2019 6133 9 KargaсoK 10

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 50549 258 Asenka 76

Свод проводок ЗиКБУ 1.0 Промо

Свод начисленной, удержанной и выплаченной заработной платы + страховые взносы в разрезе статей финансирования, КОСГУ и физлиц.

2 стартмани

28.04.2015 22830 22 the1 17

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

1 стартмани

10.01.2019 36029 148 prime9 20

Проект "Консилиум"

Главный проект десятилетия в сфере 1С.

1 стартмани

02.10.2018 20477 51 1c-intelligence 178

Отчет-сверка по НДФЛ для ЗУП 3.1

Отчет для проверки правильности исчисления, удержания и перечисления НДФЛ в бюджет по сотрудникам и поиска причины расхождений.

2 стартмани

27.06.2018 31021 420 SanchoD 25

Анализ НДФЛ и сверка данных учета при подготовке 6-НДФЛ, 2-НДФЛ (ЗИК 1.0, ЗУП 2.5, ЗГУ 3.1, ЗУП 3.1) Промо

Два в одном. Наглядная информация об исчисленном налоге, и налоге, учтенном в справках, о суммах начислений по своду и о доходах, включенных в справки. Все это в разрезе физических лиц, так что станет очевидно, какой сотрудник не включен в справки, у кого недоучтен доход, кому неверно предоставлен вычет, а у кого неверно исчислен, удержан или перечислен налог.

1 стартмани

28.01.2016 47902 181 the1 11

Проверка и корректировка данных по выплате зарплаты

Обработка показывает остатки и движения взаиморасчетов с сотрудниками. Также обработка может откорректировать сумму остатков. Конфигурации: "Зарплата и управление персоналом" , релиз не ниже 3.1.2.105 и "Зарплата и кадры государственного учреждения" , релиз не ниже 3.1.2.105.

2 стартмани

08.06.2018 41935 236 APTEM_SLV 19

Настройки отчета "Анализ начислений и удержаний" для ЗУП/ЗГУ 3.1

Несколько полезных настроек отчета "Анализ начислений и удержаний" для зарплаты редакции 3.1. В состав входят настройки: Свод в разрезе налогообложения, Сводные данные для статистики, Реестр пособий, Расчетная ведомость по зарплате, Свод в разрезе финансирования, Отклонения от режима работы, Свод по зарплате в разрезе ИФНС, Начисления с детализацией отсутствий, Лицевые счета сотрудников, Распределение отпусков, Сводка затрат

2 стартмани

03.05.2018 58048 325 the1 45

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

26.01.2018 68289 525 p.ugrumov 98

Проверка данных после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1

Описаны данные, которые необходимо проверить после неполного ("нового") переноса из ЗУП 2.5 в ЗУП 3.1. Описано, на что необходимо обратить внимание, где найти перенесенные данные, что НЕ переносится, где найти настройки.

1 стартмани

17.01.2018 40113 154 utrumar 3

Справка о заработной плате и других доходах (измененная форма №46)

Форма разработана для автоматизированного формирования справки по форме № 46. Внешний отчет с возможностью пользовательских настроек.

3 стартмани

24.11.2017 57385 56 agospodarin 15

Налоги и взносы (кратко) по подразделениям и сотрудникам. ЗУП 3

Отчет "Налоги и взносы (кратко)" в разрезе подразделений и сотрудников.

3 стартмани

13.11.2017 49621 185 tritonof 12

Контроль учёта спецодежды

Отчет предназначен для выявления ошибок возникших в бухгалтерском учёте специальной одежды в эксплуатации.

8 стартмани

08.09.2017 44867 46 sansys 15

Реестр регламентированных отчетов 6-НДФЛ по всем организациям и обособленным подразделениям. Контроль удержанного НДФЛ. ЗУП 3.1

Отчет для проверки правильности данных во всех регламентированных отчетах 6-НДФЛ - по всем организациям и обособленным подразделениям. Анализируются: 1. Данные возвращенного налога в 6-НДФЛ должны быть равны возвращенному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом ВозвращеноНалоговымАгентом, за период отчета. (голубой цвет). 2. Удержанный налог из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с учетом возвратов и НДФЛ к уплате из Регистра накопления "РасчетыНалоговыхАгентовСБюджетомПоНДФЛ" - сомневаюсь - что это верно - может кто-нибудь прокомментирует? (зеленый цвет). 3. Удержанный налог в Разделе 1 (070) должен быть равен Удержанному налогу из Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ). (золотой цвет). 4. Анализируется удержанный НДФЛ в отчете 6-НДФЛ Раздел 2 (140) и данные по удержанному налогу Регистра накопления "РасчетыНалогоплательщиковСБюджетомПоНДФЛ" с типом Удержано (без учета возвращенного налога ) по крайнему сроку уплаты. (бледно желтый цвет). 5. Контрольное соотношение 2.1: (070) - (090) д.б. - значит "недоплата" (ярко-розовый цвет), если > значит "переплата" (бледно-розовый цвет)).

Читайте также: