1с erp обособленное подразделение не выделенное на отдельный баланс

Добрый день! 1С:ERP Управление строительной организацией 2.4 (2.4.6.160) подсистема ЗУП соответствует релизу 3.1.8.155

Закрыты следующие поля для редактирования при создании обособленного подразделения:

реквизит обособленное подразделение,

районный коэффициент,

% северной надбавки,

действуют с,

регистрация в налоговом органе.

Причем при копировании уже имеющегося обособленного подразделения реквизиты

районный коэффициент,

% северной надбавки,

действуют с,

доступны для редактирования, потому что автоматически проставлен флаг «Это — обособленное подразделение» (скрин: слева подразделение создано копированием).

Подскажите, пожалуйста, можно ли этим способом (копированием) завести новое обособленное подразделение?

При сохранении даты действия сведений о территориальных условиях ПФР как ответить в выходящем диалоговом окне: «Исправлена ошибка» или «Изменились сведения о территориальных условиях ПФР»?

Как внести другую информацию о регистрации в налоговом органе?

Здравствуйте! Какие права у пользователя, который создает подразделение? Может быть просто не хватает прав?

Создание копированием не решает вопрос с регистрацией в ИФНС.

Юлия, под общими правами тоже самое, и в демо. Я так поняла, так было задумано разработчиками 1С,

написал на линию консультаций, получила ответ:

«…Галка «Обособленное подразделение» устанавливается автоматически при назначении этому подразделению регистрации в налоговом органе отличной от основной по организации.

После этого доступ к полям будет, как пи копировании, где галка тоже копируется.»

Попыталась уточнить: “… устанавливается автоматически при назначении этому подразделению регистрации в налоговом органе отличной от основной по организации”,

как можно назначить регистрацию в отличном ИФНС,

если этот реквизит также недоступен для редактирования (приложила скрин из Демо-базы).

Но не получила на этот вопрос ответ. По сути задача осталась.

Добрый день! У меня возможности посмотреть в ERP нет Нашла информацию, что регистрацию в ИФНС по подразделениям можно так: открыть организацию, нажать Изменить рядом с данными регистрации в ИФНС, откроется спец. форма, где есть вкладки с управленческой и регламентированной структурой подразделений и там можно установить для регистрацию для подразделения.

В вопросе 1.21 требуется указать, в каком справочнике учитываются подразделения, не находящиеся на отдельном балансе.

Возможные варианты ответа:

- Справочник Организации

- Справочник Структура предприятия

- Справочник Подразделения организаций

Информация об обособленных подразделениях фиксируется в справочнике Регистрации в налоговых органах. Назначение справочника ясно прописано в его справке: «Справочник предназначен для регистрации перечня налоговых органов организаций, обособленных управленческих и регламентированных подразделений, не выделенных на отдельный баланс». Если более строго, то регистрация в налоговом органе делает из подразделения обособленное подразделение не выделенное на отдельный баланс. При этом, обособленным подразделением не выделенным на отдельный баланс может быть подразделение, описанное как в справочнике Подразделения организаций, так и в справочнике Структура предприятия.

Отражение в системе регистрации в налоговых органах осуществляется из формы элемента справочника Организации, закладка Общая информация.

При нажатии на кнопку Изменить, открывается форма Регистрации в налоговых органах. Из рисунка видно, что на одной закладке устанавливается связь между налоговым органом и управленческой структурой предприятия, а на другой закладке – устанавливается связь между подразделениями организаций (регламентированная структура предприятия) и налоговыми органами.

Таким образом, мы выяснили, что информация об обособленных подразделениях хранится в справочнике Регистрации в налоговых органах, а обособленными подразделениями могут быть как подразделения регламентированного учета (справочник Подразделения организаций), так и подразделения управленческого учета (справочник Структура предприятия). В текущей версии (октябрь 2015 года) формулировки вопроса и вариантов ответа нет правильного ответа:

Рекомендуем при ответе на вопрос выбирать вариант:

- Организации,

- ближе всего к правильному ответу, именно через этот справочник пользователь попадает в справочник Регистрации в налоговых органах.

- единственный аргумент – свидетельства проходивших тестирование, которые выбирали этот вариант и подтверждают, что он был принят как правильный,

- на самом деле строгую апелляцию этот вариант не проходит (НЕТ такого справочника Подразделения в конфигурации 1С:ERP УП2!).

После сдачи теста рекомендуем подавать на апелляцию, обосновывая ее так же, как в этом разборе вопроса.

Учитывайте вероятность того, что на тестировании вы получите уже исправленную версию вопроса или вариантов ответа.

Комментарии / обсуждение (12):

Правильный ответ № 4 – Варианты 2 и 3 – проверено на edu

![]()

Детальный анализ вопроса показывает, что в настоящее время правильного варианта ответа тест не предлагает.

Информация об обособленных подразделениях фиксируется в справочнике Регистрации в налоговых органах. Назначение справочника ясно прописано в его справке: “Справочник предназначен для регистрации перечня налоговых органов организаций, обособленных управленческих и регламентированных подразделений, не выделенных на отдельный баланс.”

Еще один фактор, который нужно учитывать – то, что справочник подчинен справочнику Организации.

С учетом всего этого, каким может быть правильный ответ на вопрос “Обособленное подразделение, не выделенное на отдельный баланс, определяется в справочнике”?

Что понимается под значением термина “определяется в справочнике”?

Очевидно, термин означает, что информация вводится в справочник, сохраняется и корректируется в нем.С этой точки зрения правильный ответ – в справочнике Регистрации в налоговых органах.

Но, такого варианта ответа нет.С определенной натяжкой, можно считать, что близок к правильному ответ “в справочнике Организации,” т.к. справочник Регистрации в налоговых органах открывается по команде из справочника Организации. Но… “Близок” не значит правильный.

В общем, по нашему мнению, правильного варианта ответа на этот вопрос нет. На него нужно подавать апелляцию, используя приведенную выше аргументацию.

Обособленное подразделение организации - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Обособленные подразделения могут выделятся или не выделяться на отдельный баланс.

Не выделенные на отдельный баланс обособленные подразделения

Создадим обособленное подразделение, НЕ выделенное на отдельный баланс, в конфигурации «1С:Управление холдингом». Необходимо перейти в Общие справочники и настройки - Базовые справочники - Организационные единицы.

![Создание обособленного подразделения 1С]()

Рисунок 1 - Создание обособленного подразделения

Выбираем из списка организационную единицу, по которой хотим создать новое обособленное подразделение, не выделенное на отдельный баланс. Или организационную единицу, подразделение которой хотим сделать обособленным подразделением.

![Организационные единицы 1С]()

Рисунок 2 - Организационные единицы

Например, выбрали организационную единицу Логистическая компания. Открываем справочник Подразделения.

![Подразделения Организационной единицы 1С]()

Рисунок 3 - Подразделения Организационной единицы

В нашем примере у Логистической компании уже существуют подразделения. Для того, чтобы сделать обособленным уже существующее подразделение, не выделенным на отдельный баланс, выбираем его из списка. Для примера выберем Ремонтный цех.

![Подразделения Логистической компании 1С]()

Рисунок 4 - Подразделения Логистической компании

Открывается форма подразделения Ремонтный цех. Ставим галку в пункте Обособленное подразделение.

![Ремонтный цех как обособленное подразделение 1С]()

Рисунок 5 - Ремонтный цех как обособленное подразделение

Открывается форма обособленного подразделения. Поле Код инспекции обязательное для заполнения. После ввода кода инспекции можно выбрать Заполнить реквизиты по коду, и все данные по подразделению, которые есть в регистре, заполнятся автоматически.

Также можно заполнять данные и ручным вводом, а именно: выбрать ЦФО, указать префикс обособленного подразделения, наименование для записей о трудовой деятельности и наименование для первичных документов обособленного подразделения, выбрать группу обособленного подразделения, указать цифровой код для счетов-фактур, адрес и телефон, реквизиты налоговой инспекции, коды статистики и подписи.

Эта же форма позволяет снять обособленное подразделение с учета.

Для завершения операции нажимаем «Записать и закрыть».

![Форма обособленного подразделения 1С]()

Рисунок 6 - Форма обособленного подразделения

Далее создадим новое обособленное подразделение организационной единицы «Логистическая компания», не выделенное на отдельный баланс. Выбираем Создать.

![Создание обособленного подразделения, не выделенного на отдельный баланс 1С]()

Рисунок 7 - Создание обособленного подразделения, не выделенного на отдельный баланс

В открывшейся форме ставим галку «Обособленное подразделение» и заполняем необходимую информацию - поля Наименование и Код налогового органа обязательны к заполнению. После нажимаем Записать и закрыть.

![Обособленное подразделение, не выделенное на отдельный баланс 1С]()

Рисунок 8 - Обособленное подразделение, не выделенное на отдельный баланс

Обособленное подразделение, не вынесенное на отдельный баланс, создано.

Обособленные подразделения, выделенные на отдельный баланс

Создадим обособленное подразделение, выделенное на отдельный баланс - Общие справочники и настройки - Базовые справочники - Организационные единицы.

![Подразделения Организационной единицы 1С]()

Рисунок 9 - Организационные единицы

В открывшемся окне нажимаем кнопку Создать.

![Создание обособленного подразделения, выделенного на отдельный баланс 1С]()

Рисунок 10 - Создание обособленного подразделения, выделенного на отдельный баланс

Выбираем тип организации Российский налоговый резидент.

![Указание типа создающейся организации 1С]()

Рисунок 11 - Указание типа создающейся организации

Вид организации - Обособленное подразделение.

![Указание вида создающейся организации 1С]()

Рисунок 12 - Указание вида создающейся организации

Выбираем головную организацию из списка и нажимаем Создать.

![Указание головной организации 1С]()

Рисунок 13 - Указание головной организации

Заполняем открывшуюся форму создания обособленного подразделения, вынесенного на отдельный баланс. Поля Наименования обязательны к заполнению. Нажимаем Записать и закрыть.

![Головная организация 1С]()

Рисунок 14 - Создание обособленного подразделения, вынесенного на отдельный баланс

Обособленное подразделение, вынесенное на отдельный баланс, создано.

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

![121.jpg]()

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.Организация в целом, руб.

Головной офис

в г. Москва, руб.Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.- отчеты, в которых сведения о доходах и НДФЛ представлены в разрезе ИФНС;

- механизм учета по Территориям, где также можно указывать ИФНС;

- как выбирать ИФНС при перерасчетах сотрудников.

Как в 1С ЗУП 3.1 настраивается учет по обособленным подразделениям

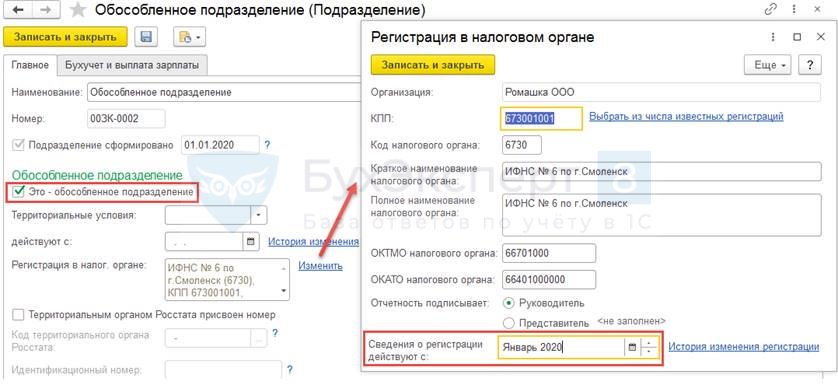

Для ведения учета по обособленным подразделениям в 1С ЗУП 3.1 в справочнике Организации для соответствующей организации установите флажок У организации есть филиалы (обособленные подразделения) .

![]()

Также в справочнике Подразделения ( Кадры – Подразделения ) создайте новый элемент (или отредактируйте имеющийся), который будет соответствовать обособленному подразделению. Установите флажок Это обособленное подразделение и укажите Регистрацию в налоговом органе , к которой относится это подразделение.

![]()

Все начисления и исчисленный НДФЛ сотрудников, которые приняты или переведены в это подразделение, будут учитываться (с даты приема или перевода) по выбранной ИФНС.

В сведениях о регистрации в налоговом органе важно правильно указать месяц в реквизите Сведения о регистрации действуют с . Именно с этого месяца НДФЛ и доходы сотрудников, работающих в данном подразделении, будут отнесены на указанный ИФНС.

Также очень важно указать сведения об ИФНС в справочнике Подразделения до того, как будут произведены начисления и выплаты по сотрудникам, работающим в этом подразделении, поскольку доход и НДФЛ учитывается в разрезе ИФНС при проведении документов начисления и при заполнении документов выплаты.

Что делать, если начисления и/или выплаты по «обособке» выполнены, но флажок в подразделении не установлен (ИФНС не указана)

Очень часто при создании в программе нового подразделения, которое является обособленным, сразу не устанавливается соответствующий флажок и не указывается к какой ИФНС относится это подразделение. Выполняются начисления и выплаты по сотрудникам, работающим в этом подразделении, и только при формировании квартальной отчетности 6-НДФЛ обнаруживается, что отчетность не заполняется в разрезе необходимых ИФНС.

![]()

С 01.01.2020 было создано обособленное подразделение, в которое с этой же даты переведен сотрудник Савельев А.П. Однако, в настройках подразделения сразу не указали, что оно обособленное и не заполнили ИФНС.

В результате начисления сотрудника за 1 квартал 2020 года были отнесены к ИФНС головной организации. Это можно увидеть, например, сформировав отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ):

![]()

Кроме этого перепроведем все документы, в которых этому сотруднику что-либо начислялось (облагаемое НДФЛ), а также исчислялся НДФЛ за период с 01.01.2020. В результате в регистрах Учет доходов для исчисления НДФЛ ( Главное меню – Все функции – Регистры накопления ) и Расчеты налогоплательщиков с бюджетом по НДФЛ ( Главное меню – Все функции – Регистры накопления ) заполнится ИФНС обособленного подразделения. Отобрать такие документы можно в журнале Все начисления ( Зарплата – Все начисления ):

![]()

Далее поправим ИФНС, по которому в документах Ведомость… был отражен удержанный и перечисленный НДФЛ. Для этого недостаточно перепровести документ Ведомость…, поскольку сведения об ИФНС попадают в документ в момент заполнения.

![]()

![]()

![]()

Далее переформируем отчет Анализ НДФЛ по месяцам и убедимся, что все доходы, а также исчисленный, удержанный и перечисленный НДФЛ «сели» на ИФНС обособленного подразделения.

![]()

Формирование отчетов в разрезе ИФНС

Для формирования сведений о доходах и НДФЛ сотрудников в разрезе ИФНС можно использовать аналитические отчеты из раздела Налоги и взносы – Отчеты по налогам и взносам – НДФЛ .

![]()

Кроме того, в разрезе ИФНС формируются регламентированный отчеты 6-НДФЛ и 2-НДФЛ .

При создании нового отчета 6-НДФЛ в сервисе 1С-Отчетность можно установить флажок Создавать для нескольких налоговых органов . Тогда будут сразу созданы отчеты для всех ИФНС, по которым в этой организации ведется учет.

![]()

Также ИФНС можно выбрать вручную в самом отчете 6-НДФЛ на титульном листе. После выбора отчет необходимо перезаполнить, чтобы в него попали доходы и НДФЛ, проведенные в программе только по выбранной ИФНС.

![]()

При заполнении 2-НДФЛ выбор ИФНС выполняется в реквизите ОКТМО/КПП при выплате доходов .

![]()

Ввод ИФНС на уровне справочника «Территории»

В учетной политики организации в 1С ЗУП 3.1 ( Организации – вкладка Учетная политика и другие настройки – Учетная политика ) можно подключить возможность учета по территориям.

![]()

После этого становится доступен справочник Территории ( Настройка – Территории ), в котором можно описать территорию и перевести на нее сотрудника документом Перемещение между территориями ( Кадры – Приемы на работу, переводы, увольнения — Перемещение между территориями ). Программа позволяет к каждой такой территории привязать свою регистрацию в налоговом органе (ИФНС).

![]()

В результате при расчете начислений доход и НДФЛ будет разбит пропорционально отработанному времени между ИФНС головной организации и ИФНС, указанной в Территории .

![]()

![]()

Определение ИФНС при перерасчетах

Если начало периода, за который происходит начисление, приходится на месяц, не соответствующий месяцу начисления, то в документе появляется реквизит Место получения дохода . В нем можно определить, к какому именно подразделению (ИФНС) относить этот доход. По умолчанию реквизит заполняется в соответствии с тем подразделением или территорией, где работает сотрудник на конец месяца начисления. Однако при необходимости Место получение дохода можно отредактировать. Этот функционал актуален для ситуации, когда перерасчет происходит за период, когда сотрудник работал в подразделении/территории, относящимся к другой ИФНС.

Рассмотрим ситуацию на примере.

![]()

Эта возможность появилась в 1С ЗУП 3.1, начиная с релиза 3.1.10. Подробно рассмотрено в публикации — Место получения дохода для НДФЛ по дате выплаты (ЗУП 3.1.10)

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Арендованный вне места расположения компании офис признается обособленным подразделением (Письмо.1С Бухгалтерия 8.3 не предназначена для полноценного учета обособленных подразделений..ФНС в Письме от 23.10.2019 N БС-4-11/21726@ информировала плательщиков взносов.

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеПодскажите, пожалуйста, почему не активно поле, где поставить галочку «подразделение сформировано» и проставить дату?

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Добрый день! А если сотрудник уволен, то каким способом можно изменить подразделение, ведь документ «увольнение» не активен?

Читайте также: