1с декларация по ндс не указан налогоплательщик

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Что такое код ошибки и как его узнать

Все электронные декларации по НДС налоговики «прогоняют» через специализированный программный комплекс АСК НДС-2.

Проверяются как соотношения между разделами внутри декларации, так и сведения, полученные от контрагентов. При выявлении расхождений налогоплательщику направляют требование по НДС о предоставлении пояснений.

Регламент, который используют налоговики, включает в себя типовые виды ошибок. Каждой из них соответствует свой цифровой код. Узнать все виды ошибок и их коды, действующие в 2019 году, можно из совместного письма Минфина РФ и ФНС РФ от 03.12.2018 № ЕД-4-15/23367@.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента. Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму. Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.

Налогоплательщики, на которых НК РФ возложена обязанность представлять декларацию по НДС в электронной форме, при проведении камеральной налоговой проверки декларации представляют пояснения, предусмотренные п. 3 ст. 88 НК РФ, в электронной форме по ТКС через оператора ЭДО по формату, утвержденному ФНС (Приказ от 16.12.2016 № ММВ-7-15/682@).

При представлении пояснений на бумажном носителе они не считаются представленными (Письмо Минфина России от 22.07.2019 № 03-02-08/54231).

Вопрос

Можно ли ответить на требование налоговиков письмом в произвольной форме по ТКС с указанием, что это ответ на конкретное требование?

Налогоплательщик представляет пояснения в электронной форме по ТКС по специальному формату, установленному ФНС в Приказе № ММВ-7-15/682@. Формализованным ответом на требование налогового органа считается ответ, содержащий документы в формате .xml. В противном случае пояснения не будут считаться представленными.

Неформализованные документы представляются в виде скан-образов в форматах .tif, .jpg, .pdf или .jpg (таблица 4.10 к Приказу ФНС России от 18.01.2017 № ММВ-7-6/16@, пп. 4, 5 приложения к Письму ФНС России от 03.12.2018 № ЕД-4-15/23367@).

Вопрос

В течение какого времени представляется пояснение на требование инспекции, проводившей камеральную проверку декларации по НДС?

Пояснения в ответ на полученное от налогового органа требование представляются в течение пяти рабочих дней со дня получения требования (п. 3 ст. 88 НК РФ).

В некоторых случаях налоговый орган при направлении требования о представлении пояснений использует формы, приведенные в приложениях 2.1 – 2.9 к Рекомендациям по проведению камеральных налоговых проверок[1] (абз. 9 п. 2.7 рекомендаций). Такое наблюдается, в частности, если выявленные ошибки и (или) противоречия между сведениями, содержащимися в представленных документах, либо несоответствия между сведениями налогоплательщика с имеющимися у налогового органа свидетельствуют:

о занижении подлежащей уплате в бюджет суммы НДС;

о завышении заявленной к возмещению суммы НДС.

Налогоплательщику, получившему подобное требование, необходимо передать налоговому органу в электронной форме по ТКС через оператора ЭДО квитанцию о приеме документов в течение шести дней со дня их отправки налоговым органом (абз. 2 п. 5.1 ст. 23 НК РФ).

Со дня, следующего за днем отправки в налоговый орган квитанции о приеме требования о представлении документов, начинается пятидневный срок для представления пояснений или внесения соответствующих исправлений (абз. 1 п. 3 ст. 88, п. 2 ст. 6.1 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по требованию налогового органа?

Пояснения составляются по той форме, которую налоговый орган запросил в требовании (п. 3, 6 ст. 88 НК РФ, приложение 4 к Приказу ФНС России от 07.11.2018 № ММВ-7-2/628@).

Вопрос

Вправе ли налогоплательщик не отвечать на требование о представлении пояснений, в котором отсутствует указание на конкретные противоречия, выявленные в ходе «камералки» декларации по НДС?

Требование о представлении пояснений, в котором не указаны причины его направления, может расцениваться как направленное при отсутствии установленных НК РФ оснований. Кроме того, оно лишает налогоплательщика возможности исполнить его по существу, что также является нарушением прав налогоплательщика (пп. 7 п. 1 ст. 21 НК РФ).

Следовательно, налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов, не соответствующие НК РФ (пп. 11 п. 1 ст. 21 НК РФ).

Поскольку за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ в рамках камеральной налоговой проверки декларации, предусмотрен штраф по ст. 129.1 НК РФ, налогоплательщик (при указанных обстоятельствах) может:

не исполнять требование на основании пп. 11 п. 1 ст. 21 НК РФ.

Однако в последнем случае не исключено, что налоговый орган вынесет решение о привлечении к ответственности за непредставление пояснений со всеми вытекающими отсюда последствиями.

Вопрос

Как расшифровать код возможной ошибки, указанный (справочно) в перечне операций, по которым установлены расхождения?

Коды ошибок перечислены в Письме ФНС России от 03.12.2018 № ЕД-4-15/23367@. Приведем их в таблице.

Код возможной ошибки

Расшифровка кода

– запись об операции отсутствует в декларации контрагента по НДС;

– контрагент не представил декларацию по НДС за аналогичный отчетный период;

– контрагент представил налоговую декларацию с нулевыми показателями;

– допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Не соответствуют друг другу данные об операции в разд. 8 и 9 (сведения из книг покупок и продаж), приложениях 1 к указанным разделам (сведения из дополнительных листов книг покупок и продаж), например, при принятии к вычету суммы «авансового» НДС

Не соответствуют друг другу данные об операции в разд. 10 и 11 (сведения из журналов учета выставленных и полученных счетов-фактур), например, при отражении посреднических операций или операций по или договорам транспортной экспедиции

Возможно, допущена ошибка в какой-либо графе (номер графы с предполагаемой ошибкой приводится в скобках)

В разделах 8 – 12 не указана дата счета-фактуры или указанная дата превышает отчетный период, за который представлена декларация по НДС

В разделе 8 (приложении 1 к разделу) заявлен вычет по НДС в налоговых периодах за пределами трех лет

В разделе 8 (приложение 1 к разделу) заявлен вычет по НДС на основании счета-фактуры, составленного до даты государственной регистрации

В разделах 8 – 12 некорректно указан код вида операции

Допущены ошибки при аннулировании записей в разд. 9 (приложение 1 к разделу), а именно сумма НДС, указанная с отрицательным значением, превышает сумму НДС, отраженную в записи по счету-фактуре, подлежащей аннулированию, либо отсутствует запись по счету-фактуре, подлежащая аннулированию

Вопрос

Как составить пояснения по указанным в требовании инспекции расхождениям, если в ходе изучения записей налогоплательщик не выявил ошибок?

Если декларация заполнена правильно, в пояснениях нужно указать, что в ней нет ошибок, противоречий и несоответствий, а также оснований для подачи уточненной налоговой декларации.

Следует также пояснить причины расхождений, на которые указал налоговый орган, и почему таковые не являются ошибкой.

При представлении пояснений в адрес налогового органа налогоплательщик вправе дополнительно подать документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Вопрос

Как составить пояснения, если в ходе изучения записей, внесенных в требование налогового органа, налогоплательщик выявил ошибки, которые не привели к занижению суммы НДС?

Впояснениях нужно отразить причины возникновения ошибок и правильные данные. Вместо пояснений налогоплательщик может подать уточненную декларацию по НДС (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вместе с тем ФНС в п. 4 Письма № ЕД-4-15/23367@ рекомендует представить и пояснения, и «уточненку», но право выбора остается за налогоплательщиком.

Вопрос

Как составить пояснения, если при изучении указанных в требовании записей налогоплательщик выявил ошибки, приведшие к занижению суммы НДС?

В подобной ситуации налогоплательщик обязан сдать уточненную декларацию по НДС с корректными данными.

Пояснения можно представить, но это не обязательно (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Вопрос

Как составить пояснения к декларации по НДС по льготируемым операциям?

Рекомендуется составлять пояснения к льготируемым операциям в виде реестра документов, которые подтверждают льготы по НДС. Такой реестр приведен в приложении 1 к Письму ФНС России от 26.01.2017 № ЕД-4-15/1281@. К реестру также прикладывают перечень и формы типовых договоров, которые используются в льготных операциях.

Форма требования о представлении пояснений на основании п. 6 ст. 88 НК РФ содержится в приложении к Письму ФНС России от 05.06.2017 № ЕД-4-15/10574[2].

Вместе с тем можно подавать пояснения в любом другом виде, однако они будут иметь меньшее преимущество по сравнению с реестром.

Вопрос

В какой срок нужно подавать пояснения, подтверждающие льготы по НДС?

Пояснения (в виде реестра либо в другом виде) к льготируемым операциям подают в течение пяти рабочих дней с даты получения требования о представлении пояснений (п. 6 ст. 6.1, п. 6 ст. 88 НК РФ).

Вопрос

Как составить пояснение в налоговую по ндс по факту высокого удельного веса вычетов по НДС?

В соответствии с нормативом, утвержденным Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (п. 3), налоговый вычет по НДС не должен превышать 89 % от начисленных сумм НДС за 12 месяцев.

Налоговый орган определяет этот показатель на основании данных, указанных в декларациях за последние налоговые периоды (четыре квартала). В этой связи налогоплательщику целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

В дополнение к установленному нормативу налогоплательщики могут обращаться к статистическим данным. В зависимости от региона среднюю долю вычетов по НДС от суммы налога, исчисленной по налогооблагаемым объектам, можно получить на основе информации, публикуемой ежеквартально на сайте ФНС в разделе «Иные функции ФНС» («Статистика и аналитика» / «Данные по формам статистической налоговой отчетности» / «Отчет о структуре начисления налога на добавленную стоимость»).

По данным НДС-декларации показатель своей доли (Д) в общем случае можно определить следующим образом:

Д = Показатель строки 190 разд. 3 / Показатель строки 118 разд. 3.

Если доля вычетов налогоплательщика превышает установленные значения, его деятельностью заинтересуются налоговики. Возможно, для начала они попросят соответствующие пояснение в налоговую по ндс. И если таковые имеют объективный характер, есть вероятность снижения риска включения налогоплательщика в план выездных налоговых проверок.

Пояснения о доле вычетов по НДС составляются в произвольном виде. В них нужно указать обстоятельства, в связи с которыми НДС-вычеты оказались значительными. При необходимости к пояснение по ндс можно приложить копии первичных документов, выписки из регистров бухгалтерского и налогового учета.

В качестве примера приведем образец ответа на подобный запрос налогового органа.

В этой статье речь пойдет не только о том, как заполнить декларацию по налогу на добавленную стоимость в 1С: Бухгалтерии предприятия 8 редакции 3.0, но и о том, как правильно подготовиться к отчетности по НДС: что нужно сделать перед формированием декларации в программе, чтобы в отчет попали верные числа. Как всё ввести в правильной последовательности и на что обратить особое внимание, чтобы составление отчета по НДС заняло минимум времени.

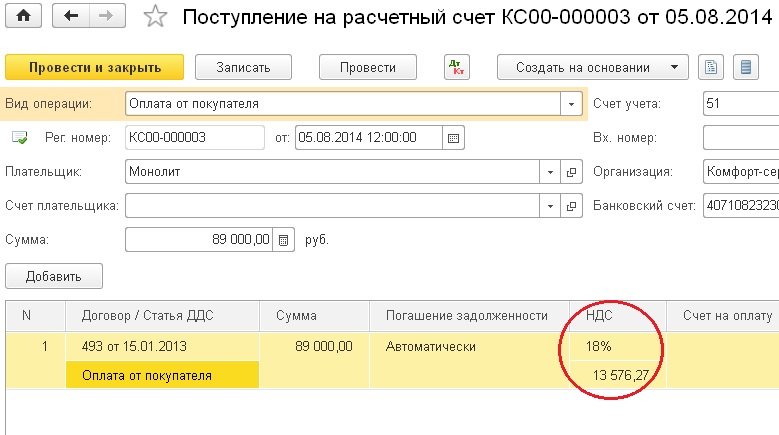

Начать нужно с того, что проверить, все ли первичные документы внесены в программу? Прежде всего речь идет о банковских и кассовых документах, а также о полученных и выданных счетах-фактурах. Кроме того, в документах должна быть указана правильная ставка и сумма НДС. Особенно тщательно проверьте документы по расчетному счету и кассе, т.к. в них на ставку НДС не всегда обращают внимание. А для учета в программе очень важно, чтобы были верно заполнены все реквизиты, ведь это может иметь решающее значение при учете НДС с авансов выданных и полученных.

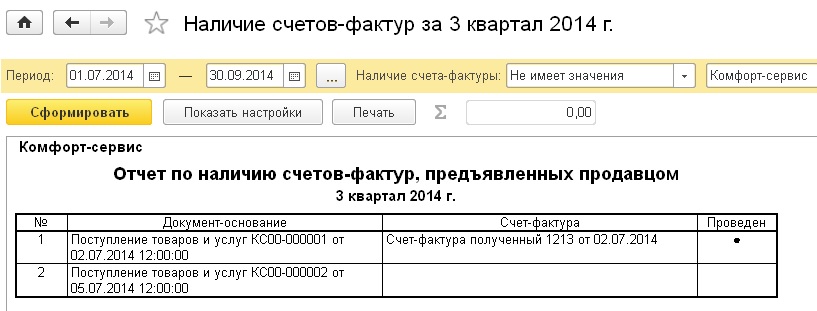

Для того, чтобы проверить, все ли счета-фактуры поставщиков введены в программу, предназначен отчет "Наличие счетов-фактур", расположенный на вкладке "Отчеты".

На рисунке видно, что для одного из документов счет-фактура отсутствует. В этом случае нужно открыть документ, щелкнув на его название в отчете, внести номер и дату счета-фактуры поставщика и нажать кнопку "Зарегистрировать".

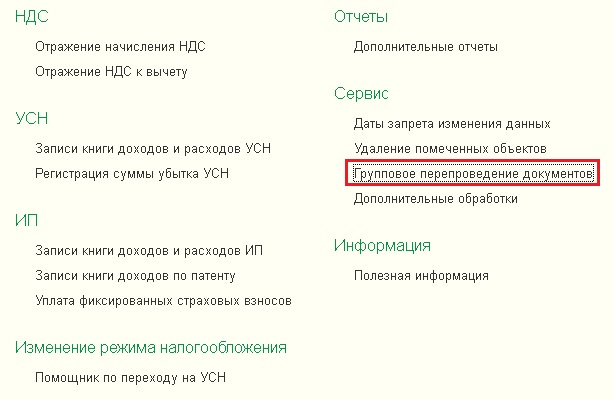

После этого все документы нужно перепровести, потому что часто бывают такие ситуации, когда счета-фактуры вводятся задним числом или выписка банка загружается в программу раз в несколько дней, а документы поступления и реализации вводятся ежедневно (из-за этого возникают трудности с зачетом авансов, которые могут помешать правильно рассчитать НДС).

Перепровести документы можно перейдя на вкладку "Операции" и выбрав пункт "Групповое перепроведение документов".

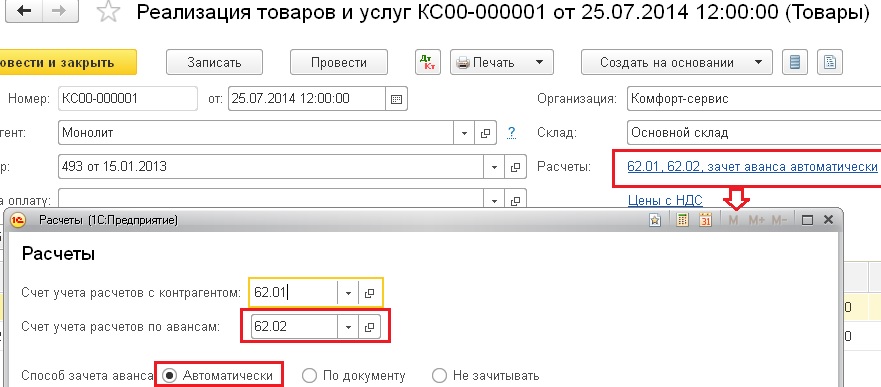

Затем нужно проверить взаиморасчеты с контрагентами, нет ли отрицательного сальдо по счетам расчетов. Такая ситуация может возникнуть, если в документах неправильно указан счет авансов или способ зачета.

После проверки взаиморасчетов я рекомендую воспользоваться помощником по учету НДС, который находится на вкладке "Операции".

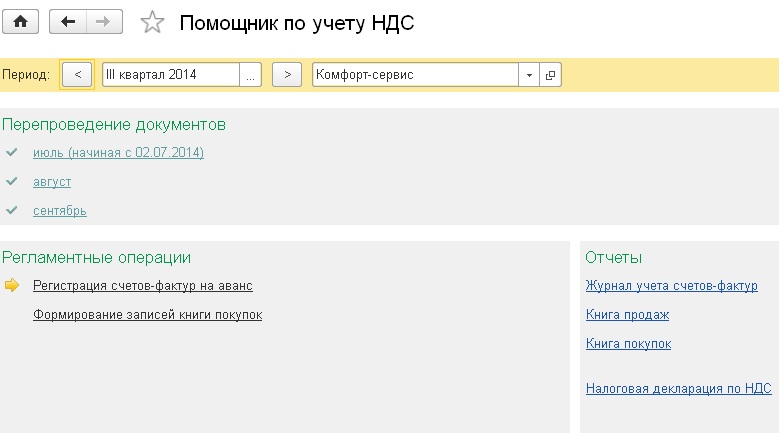

Форма помощника выглядит следующим образом.

При необходимости нужно еще раз провести документы, как правило, это бывает в том случае, если с момента предыдущего проведения вносились изменения в один или несколько документов. Помощник сам сообщит Вам, если в этом есть необходимость.

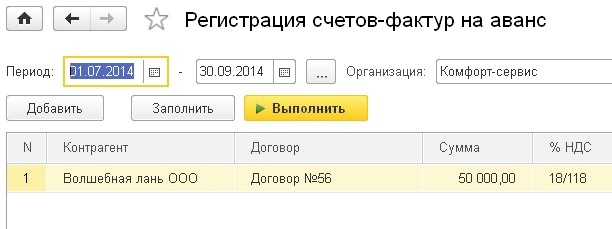

Следуя дальше указаниям помощника, необходимо ввести документ "Формирование записей книги покупок", который заполняется нажатием на кнопку "Заполнить документ".

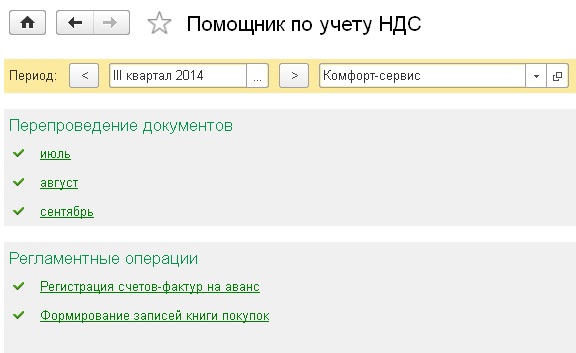

После выполнения всех операций форма помощника должны выглядеть следующим образом.

И последнее, что стоит сделать перед заполнением декларации - запустить экспресс-проверку, которая находится на вкладке "Отчеты".

Теперь можно приступать к формированию книги продаж, книги покупок и декларации. Для этого удобно вернуться в форму помощника по учету НДС и выбрать соответствующие пункты. Декларация заполняется автоматически при нажатии кнопки "Заполнить".

После заполнения можно проверить декларацию нажатием кнопки "Проверка", выбрав пункты "Проверить контрольные соотношения" и "Проверить выгрузку".

А если Вы хотите, чтобы все основные вопросы, связанные с расчетом НДС и заполнением декларации, для Вас разложили по полочкам, то я советую Вам наш новый видеокурс "НДС: от понятия до декларации"! Делимся практическим опытом и помогаем навести порядок в Вашей базе. Курс построен по схеме "теория + практика в 1С". Подробная информация о курсе доступна по ссылке НДС: от понятия до декларации

Наступила очередная пора отчетности, и сегодня мы хотели бы разобрать интересный вопрос: как быть в ситуации, если налоговую отчетность подписывает не руководитель, а его доверенное лицо? Как изменить подписанта и указать представителя налогоплательщика в налоговом органе? Ведь это может быть не только сотрудник вашей организации, но и, например, представитель аутсорсинговой компании. В этом случае необходимо внести это лицо и указать сведения о доверенности, на основании которой это лицо действует. И не всегда пользователь замечает этот небольшой пунктик в программах 1С. Именно о нем мы с радостью вам и расскажем в этой статье.

Как изменить подписанта отчетности в 1С: Бухгалтерии предприятия ред. 3.0?

Известно, что все подписи для автоматической подстановки в документы и отчетность задаются в карточке организации в пункте «Подписи» раздела «Главное» - «Реквизиты организации».

Здесь же задаются ответственные за подготовку отчетов:

• где можно поменять лицо, подписывающее отчетность, и где заполняются данные представителя;

• где формируется доверенность налогоплательщика в 1С.

Шаг 1. В карточке «Организации» разверните пункт «Налоговая инспекция». В нижней части раздела имеется переключатель, определяющий, кто подписывает отчетность:

• или его представитель.

По умолчанию установлено, что право подписи принадлежит руководителю. Для изменения подписанта установите переключатель в положение «Представитель» и нажмите гиперссылку «Заполнить».

Шаг 2. В открывшемся окне укажите данные о представителе, номер, дату и вид документа, подтверждающие его полномочия. В нашем примере это доверенность №185 от 01.09.2021 года, выданная Орловой Людмиле Георгиевне.

Доверенность для электронного документооборота задается в отдельном одноименном поле.

Шаг 3. Для создания доверенности нажмите «Зеленый плюсик» или «Создать».

Шаг 4. Заполните сведения о представителе:

• фамилию, имя, отчество;

• ИНН, гражданство, дату рождения.

Полномочия могут быть не ограничены и ограничены.

Шаг 5. Для ограничения полномочий установите переключатель в соответствующее положение и выберите нужные пункты.

В нашем примере представитель компании Орлова Л.Г. имеет право подписи и представления налоговых деклараций и другой отчетности в налоговый орган.

Можно задать дополнительные ограничения, указав ОКАТО и КПП места сдачи отчетности.

Шаг 6. Подтвердите изменения.

По нажатию «Печать» сформируйте печатную форму доверенности.

Доверенность имеет типовую форму и заполняется на основании введенных пользователем данных.

В том случае, если доверенность нотариально заверяется, установите галочку, подтверждающую данный факт. В результате в форме появится закладка «Нотариус», где вносятся данные нотариуса, заверившего данный документ.

Шаг 7. Заполните данные о представителе и сохраните их по кнопке «Записать и закрыть».

Таким образом в карточке организации установлено, что отчетность подписывает представитель Орлова Л.Г.

Шаг 8. Сформируйте любой отчет. В нашем примере это «Декларация по НДС за 3 квартал 2021 года» по организации ООО «Василек».

В поле подтверждения сведений отчетности указан представитель Орлова Л.Г. и в квадратике отмечен код «2» - представитель налогоплательщика, налогового агента.

Обратите внимание, если у вас имеется ранее сохраненная форма отчета, как на скриншоте ниже, то после настройки подписанта и перезаполнения отчета представитель не изменится.

Необходимо нажать кнопку «Еще» - «Обновить».

Тогда произойдет перезаполнение титульного листа любого отчета в 1С.

Как изменить подписанта отчетности в 1С: ЗУП ред. 3.1?

Рассмотрим, как обстоит дело с настройкой подписей и изменением лица, подписывающим отчетность в 1С: ЗУП.

Настройки подписей ответственных лиц, как и в 1С: Бухгалтерии предприятия, находятся в карточке организации.

Шаг 1. Перейдите в раздел «Настройки» и откройте карточку фирмы в разделе «Организации» (или реквизиты организации в базовой версии).

На закладке «Учетная политика и другие настройки» откройте раздел по гиперссылке «Ответственные лица».

В открывшемся окне вносятся сведения об ответственных лицах организации;

• руководитель кадровой службы;

• ответственный за ВУР.

А где же изменить доверенное лицо, подписывающее отчетность?

Данная настройка также спрятана в карточке организации.

Шаг 2. Откройте закладку «Главное» и перейдите по гиперссылке «Изменить данные регистрации».

Шаг 3. Установите переключатель в разделе «Отчетность подписывает» в положение «Представитель» и нажмите «Заполнить».

Представитель может быть, как физическое лицо, так и юридическое.

В примере ниже, отчетность вместо руководителя ООО «Пончик» подписывает доверенное лицо Маковкин И.С.

Шаг 4. Укажите в качестве представителя, уполномоченного налогоплательщиком, сотрудника организации ООО «Пончик» Маковкина И.С. Ниже зафиксируйте документ, подтверждающий его полномочия – доверенность №185 от 01.09.2021 года.

В случае, если фирму в налоговой представляет сотрудник сторонней организации, занимающийся сопровождением и обслуживанием ООО «Пончик» в области налогов и учета, то переключатель устанавливается в положение «Юридическое лицо» с указанием представителя обслуживающей фирмы.

Шаг 5. Установите переключатель в положение «Юридическое лицо», укажите сопровождающую фирму (если ее нет в справочнике внесите данные о ней) и в поле «ФИО уполномоченного лица» пропишите фамилию сотрудника данной фирмы, который сдает отчетность.

В нашем примере, представителем в налоговой и ответственным за сдачу отчетности выступает фирма «Бух-профи», уполномоченное лицо – Фирсов А.Н.

В программе 1С: ЗУП, как и в 1С: Бухгалтерии предприятия пользователь может сформировать доверенность для электронного документооборота с налоговым органом.

Шаг 6. В нижнем поле нажмите стрелочку выбора и нажмите гиперссылку «Создать» или кнопку «зеленый плюсик».

Шаг 7. На закладке «Представитель» заполните данные уполномоченного лица. Если человек сотрудник организации, установите одноименную галочку.

Для стороннего лица активизируется для заполнения поле ОГРН.

Для перечисления списка полномочий в доверенности нажмите кнопку «Добавить».

Полномочия могут быть неограниченными и ограниченными.

Ограничение полномочий представителя мы рассмотрели на примере 1С: БП – для этого переключатель устанавливается в положение «Полномочия ограничены» и выбираются возможные действия из списка ниже.

Шаг 8. Оставьте переключатель в положении «Полномочия не ограничены» и подтвердите изменения.

Область полномочий установлена – «Все полномочия».

Шаг 9. На закладке «Доверитель» аналогично заполните данные доверителя.

Если доверенность нотариально удостоверяется поставьте одноименную галочку. В результате появится вкладка «Нотариус», на которой также вносится необходимая информация.

Для формирования печатной формы доверенности нажмите «Печать».

После сохранения данных о представителе в карточке регистрации в налоговом органе будет стоять отметка – «Отчетность подписывает» - представитель «Бух-профи», Фирсов А.Н.

При формировании отчетности в программе 1С: ЗУП в поле, подтверждающем полноту и достоверность сведений в отчете, будут указаны данные представителя. В нашем примере это фирма «Бух-профи» и ее сотрудник Фирсов А.Н.

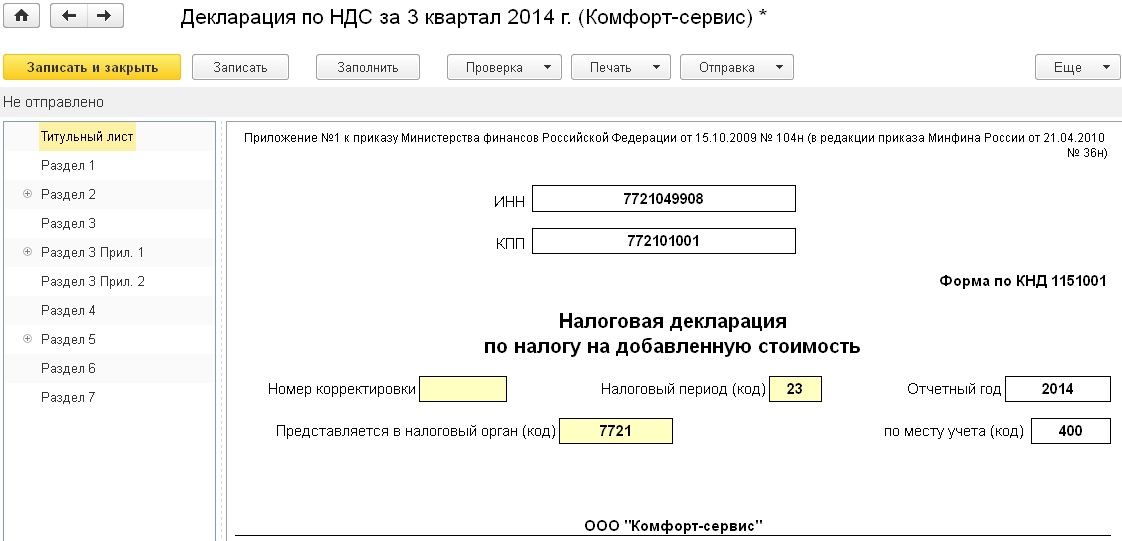

Организация реализовала исключительное право на программу для ЭВМ. Как в «1С:Бухгалтерии 8» редакции 3.0 отразить данную операцию, не подлежащую налогообложению НДС, чтобы автоматически заполнился Раздел 7 декларации по НДС и реестр подтверждающих документов?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.51.22.

Налогоплательщики, применяющие льготы по НДС, вправе вместе с декларацией (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) представить реестр подтверждающих документов по рекомендованной форме (письмо ФНС России от 26.01.2017 № ЕД-4-15/1281@).

Начиная с версии 3.0.51 в «1С:Бухгалтерии 8» предусмотрено автоматическое заполнение Раздела 7 декларации и реестра подтверждающих документов для организаций, которые ведут раздельный учет НДС по способам учета. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное - Настройки) нужно установить флаги Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

Для хранения кодов операций, используемых для заполнения Раздела 7 декларации по НДС, а также для заполнения реестра документов, подтверждающих льготу по НДС, предназначен справочник Коды операций раздела 7 Декларации по НДС. При создании нового элемента справочника код операции может быть подобран из классификатора.

Справочник доступен как из карточки договора, так и из карточки номенклатуры (поле Код операции).

Поле Код операции можно заполнить из формы элемента справочника Договоры (из сворачиваемой группы НДС), если по договору с покупателем отражаются исключительно необлагаемые НДС операции. Иначе поле Код операции нужно заполнять из формы элемента справочника Номенклатура - для тех позиций, которые реализуются по ставке Без НДС.

При заполнении поля Код операции открывается форма Коды операций раздела 7 Декларации по НДС, где для соответствующего кода нужно проставить флаги:

- Операция не подлежит налогообложению (ст. 149 НК РФ) - если данная операция не подлежит налогообложению (освобождается от налогообложения) в соответствии со статьей 149 НК РФ. В этом случае при заполнении Раздела 7 декларации будут формироваться показатели в графах 3 и 4 (п. 44.2 Порядка заполнения декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@);

- Включается в реестр подтверждающих документов - если операция, не подлежащая налогообложению (освобождаемая от налогообложения) подпадает под понятие налоговой льготы (п.п. 2, 3 ст. 149 НК РФ, п. 1 ст. 56 НК РФ, п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33) и включается в реестр подтверждающих документов. В этом случае дополнительно нужно указать значение реквизита Вид необлагаемой операции для заполнения графы 2 Вид (группа, направление) необлагаемой операции реестра.

Для отражения операций в Разделе 7 декларации по НДС предназначен документ Формирование записей раздела 7 декларации по НДС (раздел Операции – Регламентные операции НДС). Документ следует формировать после выполнения регламентной операции Распределение НДС.

Для формирования реестра документов, подтверждающих налоговую льготу по НДС, предназначен отчет Реестр к разделу 7 декларации (раздел Отчеты – НДС). Реестр заполняется автоматически по кнопке Сформировать. По кнопке Печать можно выполнить печать реестра для направления в налоговый орган. Электронный формат для реестра подтверждающих документов в настоящий момент не утвержден.

Читайте также: