1с аналитика учета номенклатуры как создается

1С:ERP - лидирующее решение по автоматизации производственных процессов и калькуляции себестоимости. И если в части подсистемы управления производством очевиден разрыв с предыдущим флагманским решением 1С:УПП, то в части расчета себестоимости продукт ставит перед внедренцем много вопросов. С классификацией затрат в программе 1С:ERP Вы можете ознакомиться на Рисунке 1.

Рисунок 1 - Классификация затрат в 1С:ERP

Давайте разберемся, как воспользоваться функционалом 1С:ERP компаниям, обладающим сложной схемой учета затрат, но при этом не ведущим операционный учет производства.

Яркий пример - генерирующие компании.

- Используются только постатейные расходы.

- Не используется сдельная заработная плата.

- Не используется функционал планирования.

Для первичного учета затрат главный критерий качества продукта - наличие как можно большего количества возможных аналитик. Чем больше аналитик заказчика учитываются настройками программы без привлечения программиста, тем выше качество продукта. 1С:ERP в этом контексте вызывает смешанные чувства: с одной стороны, аналитик много, с другой – использование части из них ограничено. Предлагаем рассмотреть каждую из них подробнее.

Для каждой статьи расходов может быть выбран только один вариант аналитики расходов. Для производственных затрат возможны 4 варианта:

- Прочие расходы

- Подразделения

- Заказ на производство

- Объекты эксплуатации

Значение аналитики можно указывать в документах первичного отражения затрат.

- По умолчанию определяется для статьи расходов

- Может быть изменена при распределении затрат

- Используется при распределении как дополнительная аналитика для анализа структуры себестоимости

- Определяется для номенклатуры

- Может использоваться при распределении затрат в качестве фильтра

Если с использованием первых четырех аналитик как правило, затруднений не возникает, то варианты использования остальных трех не так очевидны.

Рассмотрим детальнее на примерах.

Пример №1

Заказчик – автотранспортное предприятие, имеющее на балансе несколько сотен основных средств. Заказчику жизненно необходимо учитывать затраты на ремонт по каждому объекту. Нужна возможность указать конкретное основное средство при отражении затрат, чтобы потом можно было анализировать обобщенную информацию в отчетах.

Решение

Создать статью расходов «Текущий ремонт ОС», указать вид аналитики расходов - объекты эксплуатации. При выборе этой статьи в документах первичного отражения затрат указывать объект основных средств.

Пример №2

Заказчик - автотранспортное предприятие. Бизнес заказчика - перевозка, погрузка и разгрузка различных грузов. Финансовая служба предприятия рассчитывает себестоимость каждой оказанной услуги, при этом затраты по амортизации распределяются только на услуги по перевозке.

Решение 1

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке».

Решение 2

Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать продукцию на закладке «По выпускам без распоряжений вручную» в документе «Распределение расходов на себестоимость продукции».

Пример №3

Заказчик – завод по изготовлению металлоконструкций. В Цехе №1 расположены 7 ленточнопильных станков. При расчете себестоимости продукции, выпущенной в этом цехе, нужно:

- Затраты по амортизации ленточнопильных станков относить на статью калькуляции «Производственные расходы».

- Затраты по амортизации здания цеха относить на статью калькуляции «Общепроизводственные расходы».

Это нужно финансовой службе для анализа структуры себестоимости в разрезе статей калькуляции.

Решение

Создать статьи расходов «Амортизация оборудования ОПР» и «Амортизация оборудования ПР», указать в них соответствующие статьи калькуляции.

Пример №4

Повторяются условия Примера №3, но заказчик добавляет 2 требования - не дублировать статьи расходов и указывать статью калькуляции в документах первичного учета затрат.

Решение

- Для обособления затрат под статью калькуляции при отражении использовать аналитику «Направление деятельности» или аналитику расходов «Прочие расходы». Направление деятельности логично использовать если статьи калькуляции сквозные, т.е. используются для разных статей расходов. Справочник «Прочие расходы» подчинен справочнику «Статьи расходов», поэтому его следует использовать в случае уникальности статей калькуляции в пределах статьи расходов.

- Указывать нужную статью калькуляции в документе «Распределение расходов на себестоимость продукции».

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций. Заказчику необходимо использовать несколько аналитик при первичном отражении и распределении затрат: «Участок», «Продукция», «Статья калькуляции», «Контрагент». Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

Решение

- Добавить в справочник «Прочие расходы» для статьи расходов «Транспортно-заготовительные расходы» дополнительные реквизиты «Контрагент» и «Продукция», при отражении затрат указывать элемент с соответствующим значением реквизитов.

- Добавить в справочник «Направления деятельности» дополнительные реквизиты «Участок» и «Статья калькуляции», при отражении затрат указывать элемент с соответствующим значением реквизитов.

- Указывать нужный способ распределения для каждой уникальной совокупности аналитик в документе «Распределение расходов на себестоимость продукции».

Без доработок 1С:ERP позволяет удовлетворить практически любую потребность заказчика в аналитичности, но не все рассмотренные варианты удобны в применении. Использование решения из Примера №5 практически всегда потребует работы над оптимизацией производительности и разработки расширений конфигурации для удобства работы с формами документов.

В комплект входит сама обработка + описание.

- Описание назначения ключей в РАУЗ (ликбез);

- Описание обработки.

1). Описание назначения ключей аналитики в РАУЗ (ликбез)

Механизм учета затрат в РАУЗ-УПП, применяемый в управленческом (УУ) и регламентированном (БУ, НУ) учете, основан на использовании следующих сущностей:

- Два накопительных регистра – УчетЗатрат и УчетЗатратРегл. Собственно, в этих регистрах и ведется сам количественный и суммовой учет;

- Справочники Ключей аналитики:

- Ключи аналитики вида учета;

- Ключи аналитики учета затрат;

- Ключи аналитики распределения затрат;

- Ключи аналитики учета партий.

Каждый отдельный ключ - это просто наименование! Сама аналитическая информация содержится в специальных (одноименных) регистрах, к которой ключи «привязаны»:

- Одноименные регистры значений ключей аналитики:

- Аналитика вида учета;

- Аналитика учета затрат;

- Аналитика распределения затрат;

- Аналитика учета партий;

Как это все работает?

Общий принцип очень напоминает проводки бухгалтерского учета, только вместо счетов и субсчетов выступают элементы справочников аналитик - ключи.

А) отражаем поступление материалов:

- Бух.проводки:

- Дт. 10 – Кт. 60

- Дт. 19 – Кт. 60

- Учет затрат

- Дт. МПЗ.Ключ_1 - Кт. Нет, т.к. это 1-я операция в учете затрат

Б) Отражаем списание материалов в производство

- Бух.проводки:

- Дт. 20 – Кт. 10

- Учет затрат:

- Дт. Затраты.Ключ_2 - Кт. МПЗ.Ключ_1

Показанный пример сильно упрощен. Реальные записи в регистрах учета затрат сложнее. Суть! Как и в бухгалтерском учете, точность обеспечивается только при условии правильной корреспонденции ключей в разных хоз. операциях. Например, «Ключ_1» из операции А «закроется» в операции Б только таким же ключом.

Причина 99 % проблем при расчетах себестоимости есть несоблюдение принципа корреспонденции ключей. Например, в первой операции мы использовали Ключ_1, а в последующей, вместо него, очень похожий, но другой Ключ_1а.

Почему сложно соблюсти, а еще сложнее разобраться с ошибками корреспонденций в учете затрат?

Потому что, в отличие от обычного «проводочного» БУ, аналитика учета затрат значительно сложнее и в то же время не наглядна.

Например, самая простая «аналитика распределения затрат» подразумевает 6 вложенных аналитик, остальные по 8, а «аналитика учета прочих затрат» аж 13.

Представьте, что в бух. счетах у Вас бы было от 6 до 13 субсчетов. Т.е. в проводках бы использовался не просто, например счет 10.5, а 10.5.х.х.х.х.х.х.х.х.х.х.х.х.

Визуально определить разницу аналитик в ключах затрат несравнимо сложнее, чем в бух.счетах, т.к. она представлена не в виде кодов (как в БУ), а в виде наименований самих аналитик. Т.е. просто прочитать и сравнить два ключа очень тяжело. Мало того. Сравнивали-сравнивали и выяснили, что они совершенно одинаковые.

Например у нас в программе реально «живут» 4 разных аналитики распределения затрат с одним и тем же наименованием:

- Полотно отделанное; Rib 1:1, 0030, 52% CO - 48% PL, Отделка: 245; 140, 190, 9001 (ALLUMINIUM melange), 238 (Фитнес-меланж);

Наименования всех четырех полностью совпадают, и никакой анализ затрат не поможет.

Почему это происходит:

- Длина наименования ключа ограничена (150 символов). Т.е. в случае длинных наименований «хвост» может просто не уместиться, и Вы не увидите разницы;

- Часть аналитик программно не включается в наименование ключа. Например, разница ключей по вышеприведенному примеру вызвана разными спецификациями, но в наименовании ключа спецификации не участвуют, а если бы и участвовали, это бы не помогло, т.к. спецификации разные, но наименование у них тоже совпадает;

- Часть внешне пустых аналитик может двоиться, т.к. одна будет иметь пустую ссылку на какой-то справочник, а вторая иметь тип «Неопределено». Программист, безусловно, выявит эту разницу, но пользователь будет воспринимать это как «косяк» программы, хотя с программной точки зрения – все правильно;

- «Задвоение» ключей может произойти и по Вашей вине. Например, Вы присвоили двум разным номенклатурам или их характеристиками одно и то же наименование. И вот теперь попробуй разберись в аналитиках – «кто есть кто».

Ладно! Не будем плакать. Будем разбираться дальше…

Как уже было сказано, в учете затрат РАУЗ используются псевдо-проводки. Где в качестве счетов выступают ключи.

Как организованы эти справочники? Исключительно просто – одно наименование… А где же сама аналитика? А она «живет» в других одноименных таблицах (регистрах), где каждая запись просто имеет ссылку на ключ.

- Наверху - «Ключ» с наименованием;

- Под ним - запись регистра, которая и содержит всю аналитику.

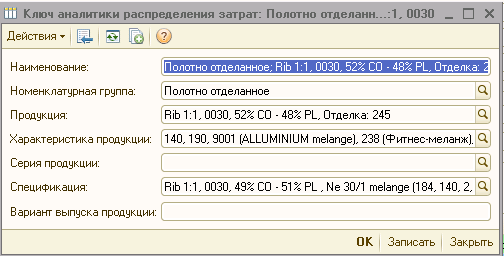

Тем не менее, если в программе открыть ключ аналитики, то внешне это будет выглядеть примерно так:

![]()

Вроде бы все отражается вместе. И наименование, а аналитика. Но это только визуально!

От ключа здесь только наименование, а все остальное «подтянулось» из связанной по ссылке записи регистра.

Для чего это сделано – для ускорения работы программы в момент расчета себестоимости.

Когда выполняется расчет, чтобы найти нужную корреспонденцию, программа сравнивает между собой только сами ключи, и не обращает внимания на многоступенчатые цепочки аналитик в записях регистров.

Подход примерно такой…

Во время проведения документов у нас сформировались все цепочки сложных аналитик, на которые мы «наклеили» бирки соответствующих ключей. И теперь при расчете НЕ перебираем каждую аналитику, а просто сравниваем бирки - ключи.

Немного об организации связи ключей и записей регистров.

Структура построения связи такова, что принцип «один ключ – одна запись регистра» обеспечивается только программно и защиты СУБД не имеет. Т.е. с точки зрения того же SQL ничто не мешает, чтобы для одного ключа существовало несколько разных записей в регистре. Уникальность связи на уровне баз не задана.

Добиться такой ситуации рядовому пользователю практически невозможно, т.к. исходный код 1С очень качественный, а вот «криворукий» программист (игнорируя логику 1С) это может сделать запросто.

Да и пользователь может.

Вот например, есть в УПП такая «страшная» штатная обработка «Поиск и замена дублирующихся наименований справочников». И все будет хорошо, если с ее помощью Вы удалите дубликаты в номенклатуре. А вот если будете удалять дубликаты характеристик, и одноименные дубликаты характеристик будут принадлежать разным номенклатурам – ждите больших неприятностей. Как раз «нарисуются» двойные записи в регистрах к одним и тем же ключам. И никакое штатное «Тестирование и исправление ключей аналитики» Вам не поможет.

Еще одна «страшность», которую «легким движением руки» может сделать обычный пользователь (безусловно, с расширенными правами). Допустим «с какого-то бодуна» пользователю захотелось изменить состав используемых аналитик (Настройка параметров учета => Режим учета затрат => Детализация учета). Т.е. на какую-то аналитику был дополнительно поставлен или снят флажок.

Внешне все крайне безобидно. Ну зафигачили лишний флажок. Да еще и на аналитику, которую вообще не используете (например, заказ или серии номенклатуры). И ничего страшного?

А страшное произойдет! Если раньше во всех регистрах, где использовалась эта аналитика, было значение «Неопределено», то теперь будет пустая ссылка на соответствующий справочник (или наоборот). Внешне все будет выглядеть как и раньше, но теперь ни одна Ваша уже имеющаяся в учете затрата не найдет соответствующую корреспонденцию в новых.

Ну и последнее – любое корректное исправление аналитики возможно только путем перепроведения документов. Именно в момент проведения формируются записи аналитик регистров и соответствующих ключей. И все это правильно и хорошо, но практически делает невозможным изменений «задним» числом, после того, как себестоимость рассчитана и отчеты сданы. Т.е. никогда, ни на какие призывы руководства, не соглашайтесь менять что-то «задом-наперед», а если даже и не «задом», а только «передом», то все равно хорошенько подумайте, чтобы не «нарваться» на ситуацию, описанную «в еще одной «страшности».

Собственно, вводная часть закончена, и далее будет уже рассказываться о возможностях и порядке работы с обработкой.

2). Описание обработки:

Критически важное предупреждение!

Ни в коем случае не «изучайте» возможности обработки на рабочей «боевой» базе!

Только на копиях… Когда Вы поймете суть возможностей и порядок действий, и на копии получите для себя нужный результат, только тогда эти же шаги можно повторить и в рабочей базе.

- Помочь разобраться с существующими аналитиками;

- Быстро выбрать записи в регистрах учета затрат с тем или иным ключом, а также документы регистраторы, которые их породили;

- Перепровести найденные документы.

![]()

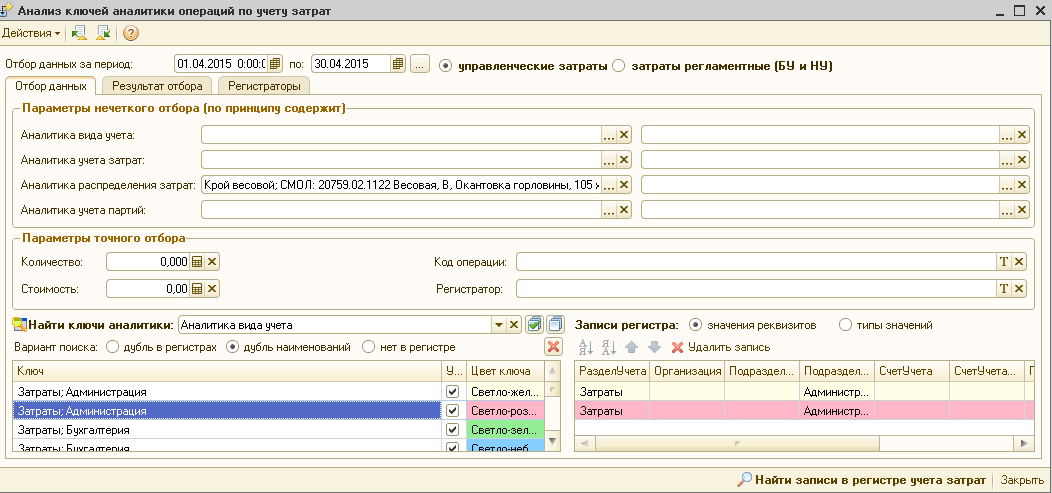

1). Как разбираться с существующими ключами

Выберем в пункте соответствующий раздел.

- Включим переключатель в режим поиска «дубль в регистрах» И… Если, что-то увидим, значит, нам «кирдык». Это критическая ошибка. Обработка ее показывает, но «лечить» не может. Точнее, у себя мы такую ситуацию «лечили», но эти ситуации индивидуальны и общего алгоритма нет.

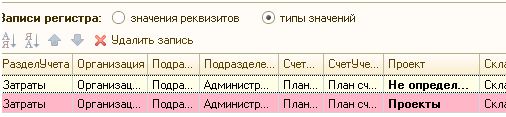

- Переключимся в режим «дубль в наименованиях» (см.рисунок выше). Ну… и тут каждый ключ «двоится». При этом слева мы видим двоящиеся ключи, а справа соответствующие записи в регистрах. Цвета ключей и записей регистров совпадают. В общем, ничего страшного здесь нет, т.к. принцип «один ключ – одна запись в регистре» соблюдается, но непонятно, а почему ключи-то разные. Ведь справа совершенно одинаковые записи регистров. Для того, чтобы разобраться, изменим переключатель справа со «значения реквизитов» на «типы значений». Ну и да. Стало понятно, что

![]()

несмотря на внешнюю пустую одинаковость, в одной записи аналитика = «Неопределено», а в другой имеет пустую ссылку на справочник (см. выше о изменении детализации учета)

![]()

Ну, собственно, все как бы ясно…

Режим «Нет в регистрах» показывает нам записи ключей, для которых нет соответствующих записей в регистрах.

![]()

![]()

Т.е. да! Ключ нигде не используется, и его можно удалить.

Важные замечания по этому пункту:

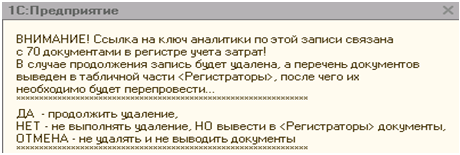

- Все ключи, отображенные в левой таблице и помеченные флажками У(читывать), участвуют в отборе записей в регистрах затрат и соответствующих регистраторах. Установите флажки только на нужных ключах и нажмите кнопку . После чего на соответствующих закладках можно просмотреть записи регистра затрат и документов-регистраторов;

- Когда мы нажимаем кнопки удаления ключа или записи регистра, отбор существующих записей осуществляется без учета временного периода, установленного в обработке. Т.е. за все время работы Вашей программы. Когда нажимаем кнопку , отбор осуществляется с учетом временного периода.

2). Быстро выбрать записи в регистрах учета затрат с тем или иным ключом, а так же документы регистраторы, которые их породили

Отбор осуществляется путем ввода текста наименования ключа в соответствующие поля разделов «Аналитика вида учета», «Аналитики учета затрат», «…распределения…», «…партий» (см.панель «Параметры не четкого отбора…»). Для каждого раздела два поля. Левое соответствуют ключу прямой аналитики, правое корреспондирующей (Помним: в регистре учета затрат это Дт – Кт). Значения можно копировать, например, из отчетов ведомости или анализа учета затрат. Можно вводить не все наименование, а только «кусочек» (рекомендуется). С помощью кнопки можно вообще выбрать нужную аналитику, а не писать что-то.

В этом случае очень полезно нажать в поле аналитики кнопку выбора. Будет выведен справочник (список) ключей аналитики, в наименованиях которых содержится такой текст.

Для того, чтобы при отборе «не мешались» ранее выбранные ключи (см. пункт 1.), в поле «Найти ключи аналитике» выберите пустое значение.

ВАЖНО! Отбор осуществляется с учетом временного периода, заданного в обработке.

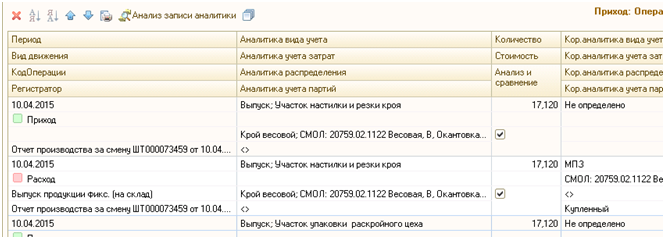

И вроде бы все просто… То же самое можно получить в расшифровках в ведомости или анализе затрат. Но вот попробуйте расшифровать записи, которые созданы расчетом себестоимости. Если у Вас более-менее сложный учет, то расшифровка просто «зависнет».

Перейдем на закладку , где отражаются записи регистра затрат, и отметим флажками нужные записи, которые мы хотим проанализировать или сравнить (не более 2-х)

![]()

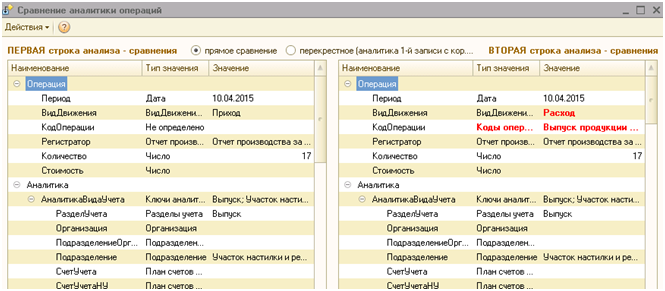

А теперь нажмем кнопку

![]()

Красным выделяется разница, как по типу, так и значению.

Можно сравнивать аналитику с аналитикой (напрямую), а можно перекрестно – аналитику с корр. аналитикой.

3). Пере провести найденные документы.

После того, как тем или иным способом Вы выбрали документы-регистраторы (см. п. 1-2), перейдем на эту закладку.

В данном разделе рассматривается принцип и алгоритмы формирования ключей аналитики при применении расширенной аналитики учета.

Расширенная аналитика учета - это работа конфигурации при включенной константе "Использовать расширенную аналитику".

Ключ аналитики - это объединение нескольких разрезов аналитического учета в один, представляющий собой комбинацию конкретных значений аналитического учета - ключ.

В подсистеме расширенной аналитики учета используется пять ключей аналитики:

- Аналитика вида учета

- Аналитика учета затрат

- Аналитика распределения затрат

- Аналитика учета партий

- Аналитика учета прочих затрат.

Каждому ключу аналитик соответствует отдельный справочник и отдельный регистр сведений

Все ключи аналитики (элементы справочников и записи регистров сведений) формируются только автоматически при проведении документов . Ручного создания ключей аналитики не предусматривается. Это необходимо для обеспечения правильности формирования ключей аналитики.

Для исправления и удаления ключей аналитики используется специальная обработка "Тестирование и исправление ключей аналитики".Для получения ключа аналитики необходимо выполнить следующие действия:

- Подготовить структуру данных, соответствующую набору измерений ключа аналитики. Структура данных для целей управленческого и регламентированного учета будет отличаться, т.к. некоторые измерения ключа аналитики могут использоваться только в управленческом учете (например, проект), а некоторые – только в регламентированном учете (например, счет)

- По подготовленной структуре данных попытаться получить ссылку на элемент справочника – ключа аналитики из соответствующего регистра сведений.

- Для увеличения скорости получения ключей аналитики создается КЭШ ключей аналитики с использованием таблицы значений. Таблица значений индексируется по всем измерениям.

- В начале необходимый ключ аналитики пробуем получить из КЭШа.

- Если из КЭШа ключ аналитики не получен, то производится чтение соответствующего регистра сведений для получения ключа аналитики.

- Создается новый элемент справочника – ключа аналитики.

- Создается запись в соответствующем регистре сведений.

Процедуры и функции формирования ключей аналитики расположены в общем модуле "РасширеннаяАналитикаУчета". Для получения ключа аналитики используется экспортная функция "ПолучитьЗначениеКлючаАналитики".

Формирование ключа аналитики производится по следующему алгоритму:

- Определяется имя справочника и имя регистра сведений, соответствующие формируемому ключу аналитики.

- Формируется шаблон измерений ключа аналитики в функции "ШаблонИзмеренийКлючаАналитики". Шаблон измерений в дальнейшем используется для заполнения значений измерений ключа аналитики.

- Шаблон измерений в начале пытаемся получить из КЭШа (структура "СтруктураКлючиАналитики").

- Если в КЭШе шаблона измерений для формируемого ключа аналитики еще нет, то получаем шаблон измерений запросом по справочнику "НастройкиАналитикиУчета".

- Для ключа аналитики учета прочих затрат шаблон измерений получаем в функции "ШаблонИзмеренийИзМакета" по данным макета "НастройкиУчета". Это сделано по причине того, что в справочнике "НастройкаАналитикиУчета" (который доступен пользователю для настройки) не имеет смысла размещать данные для ключа аналитики учета прочих затрат. Т.к. пользователям не нужно видеть и изменять эти данные.

- Создаем новую структуру и заполняем её значениями измерений с учетом шаблона ключа аналитики.

- Для ключа аналитики вида учета корректируем значения измерений в процедуре "СкорректироватьЗначенияКлючаАналитикиВидаУчета":

- Корректируется заполнение подразделения и подразделения организации в зависимости от установленных флажков отражения в учете текущего документа

- Корректируется заполнение Затраты, Характеристики затраты и Серии затраты в зависимости от признака учета затрат по номенклатуре .

- Признак учета затрат по номенклатуре получаем в функции "УчитыватьЗатратыПоНоменклатуре" в зависимости от характера затрат.

- Корректируется значение измерения "Заказ", если Заказ не заполнен, то записывается значение Неопределено.

- Пытаемся получить ключ аналитики из КЭШа в функции "ПолучитьКлючАналитикиИзТаблицы".

- Создаем менеджер записи соответствующего регистра сведений и производим чтение.

- Если ключ аналитики не удалось получить из регистра сведений, создаем новый элемент справочника – ключа аналитики и создаем новую запись в соответствующем регистре сведений.

- Получение полного наименования справочника – ключа аналитики производится в функции "ПолучитьКлючАналитикиИзТаблицы".

Другие материалы по теме:

Нас находят: ключи аналитики учета затрат, ключ аналитики учета затрат, ключи аналитики вида учета, ключи аналитики учета по партнерам, ключи аналитики учета партий, аналитика учета партий 1с, 1с8 ка как формируется аналитика учета прочих затрат, перевормировать ключи аналитики учета 1с8, ключи аналитики учета номенклатуры, ключи аналитики

В комплект входит сама обработка + описание.

- Описание назначения ключей в РАУЗ (ликбез);

- Описание обработки.

1). Описание назначения ключей аналитики в РАУЗ (ликбез)

Механизм учета затрат в РАУЗ-УПП, применяемый в управленческом (УУ) и регламентированном (БУ, НУ) учете, основан на использовании следующих сущностей:

- Два накопительных регистра – УчетЗатрат и УчетЗатратРегл. Собственно, в этих регистрах и ведется сам количественный и суммовой учет;

- Справочники Ключей аналитики:

- Ключи аналитики вида учета;

- Ключи аналитики учета затрат;

- Ключи аналитики распределения затрат;

- Ключи аналитики учета партий.

Каждый отдельный ключ - это просто наименование! Сама аналитическая информация содержится в специальных (одноименных) регистрах, к которой ключи «привязаны»:

- Одноименные регистры значений ключей аналитики:

- Аналитика вида учета;

- Аналитика учета затрат;

- Аналитика распределения затрат;

- Аналитика учета партий;

Как это все работает?

Общий принцип очень напоминает проводки бухгалтерского учета, только вместо счетов и субсчетов выступают элементы справочников аналитик - ключи.

А) отражаем поступление материалов:

- Бух.проводки:

- Дт. 10 – Кт. 60

- Дт. 19 – Кт. 60

- Учет затрат

- Дт. МПЗ.Ключ_1 - Кт. Нет, т.к. это 1-я операция в учете затрат

Б) Отражаем списание материалов в производство

- Бух.проводки:

- Дт. 20 – Кт. 10

- Учет затрат:

- Дт. Затраты.Ключ_2 - Кт. МПЗ.Ключ_1

Показанный пример сильно упрощен. Реальные записи в регистрах учета затрат сложнее. Суть! Как и в бухгалтерском учете, точность обеспечивается только при условии правильной корреспонденции ключей в разных хоз. операциях. Например, «Ключ_1» из операции А «закроется» в операции Б только таким же ключом.

Причина 99 % проблем при расчетах себестоимости есть несоблюдение принципа корреспонденции ключей. Например, в первой операции мы использовали Ключ_1, а в последующей, вместо него, очень похожий, но другой Ключ_1а.

Почему сложно соблюсти, а еще сложнее разобраться с ошибками корреспонденций в учете затрат?

Потому что, в отличие от обычного «проводочного» БУ, аналитика учета затрат значительно сложнее и в то же время не наглядна.

Например, самая простая «аналитика распределения затрат» подразумевает 6 вложенных аналитик, остальные по 8, а «аналитика учета прочих затрат» аж 13.

Представьте, что в бух. счетах у Вас бы было от 6 до 13 субсчетов. Т.е. в проводках бы использовался не просто, например счет 10.5, а 10.5.х.х.х.х.х.х.х.х.х.х.х.х.

Визуально определить разницу аналитик в ключах затрат несравнимо сложнее, чем в бух.счетах, т.к. она представлена не в виде кодов (как в БУ), а в виде наименований самих аналитик. Т.е. просто прочитать и сравнить два ключа очень тяжело. Мало того. Сравнивали-сравнивали и выяснили, что они совершенно одинаковые.

Например у нас в программе реально «живут» 4 разных аналитики распределения затрат с одним и тем же наименованием:

- Полотно отделанное; Rib 1:1, 0030, 52% CO - 48% PL, Отделка: 245; 140, 190, 9001 (ALLUMINIUM melange), 238 (Фитнес-меланж);

Наименования всех четырех полностью совпадают, и никакой анализ затрат не поможет.

Почему это происходит:

- Длина наименования ключа ограничена (150 символов). Т.е. в случае длинных наименований «хвост» может просто не уместиться, и Вы не увидите разницы;

- Часть аналитик программно не включается в наименование ключа. Например, разница ключей по вышеприведенному примеру вызвана разными спецификациями, но в наименовании ключа спецификации не участвуют, а если бы и участвовали, это бы не помогло, т.к. спецификации разные, но наименование у них тоже совпадает;

- Часть внешне пустых аналитик может двоиться, т.к. одна будет иметь пустую ссылку на какой-то справочник, а вторая иметь тип «Неопределено». Программист, безусловно, выявит эту разницу, но пользователь будет воспринимать это как «косяк» программы, хотя с программной точки зрения – все правильно;

- «Задвоение» ключей может произойти и по Вашей вине. Например, Вы присвоили двум разным номенклатурам или их характеристиками одно и то же наименование. И вот теперь попробуй разберись в аналитиках – «кто есть кто».

Ладно! Не будем плакать. Будем разбираться дальше…

Как уже было сказано, в учете затрат РАУЗ используются псевдо-проводки. Где в качестве счетов выступают ключи.

Как организованы эти справочники? Исключительно просто – одно наименование… А где же сама аналитика? А она «живет» в других одноименных таблицах (регистрах), где каждая запись просто имеет ссылку на ключ.

- Наверху - «Ключ» с наименованием;

- Под ним - запись регистра, которая и содержит всю аналитику.

Тем не менее, если в программе открыть ключ аналитики, то внешне это будет выглядеть примерно так:

![]()

Вроде бы все отражается вместе. И наименование, а аналитика. Но это только визуально!

От ключа здесь только наименование, а все остальное «подтянулось» из связанной по ссылке записи регистра.

Для чего это сделано – для ускорения работы программы в момент расчета себестоимости.

Когда выполняется расчет, чтобы найти нужную корреспонденцию, программа сравнивает между собой только сами ключи, и не обращает внимания на многоступенчатые цепочки аналитик в записях регистров.

Подход примерно такой…

Во время проведения документов у нас сформировались все цепочки сложных аналитик, на которые мы «наклеили» бирки соответствующих ключей. И теперь при расчете НЕ перебираем каждую аналитику, а просто сравниваем бирки - ключи.

Немного об организации связи ключей и записей регистров.

Структура построения связи такова, что принцип «один ключ – одна запись регистра» обеспечивается только программно и защиты СУБД не имеет. Т.е. с точки зрения того же SQL ничто не мешает, чтобы для одного ключа существовало несколько разных записей в регистре. Уникальность связи на уровне баз не задана.

Добиться такой ситуации рядовому пользователю практически невозможно, т.к. исходный код 1С очень качественный, а вот «криворукий» программист (игнорируя логику 1С) это может сделать запросто.

Да и пользователь может.

Вот например, есть в УПП такая «страшная» штатная обработка «Поиск и замена дублирующихся наименований справочников». И все будет хорошо, если с ее помощью Вы удалите дубликаты в номенклатуре. А вот если будете удалять дубликаты характеристик, и одноименные дубликаты характеристик будут принадлежать разным номенклатурам – ждите больших неприятностей. Как раз «нарисуются» двойные записи в регистрах к одним и тем же ключам. И никакое штатное «Тестирование и исправление ключей аналитики» Вам не поможет.

Еще одна «страшность», которую «легким движением руки» может сделать обычный пользователь (безусловно, с расширенными правами). Допустим «с какого-то бодуна» пользователю захотелось изменить состав используемых аналитик (Настройка параметров учета => Режим учета затрат => Детализация учета). Т.е. на какую-то аналитику был дополнительно поставлен или снят флажок.

Внешне все крайне безобидно. Ну зафигачили лишний флажок. Да еще и на аналитику, которую вообще не используете (например, заказ или серии номенклатуры). И ничего страшного?

А страшное произойдет! Если раньше во всех регистрах, где использовалась эта аналитика, было значение «Неопределено», то теперь будет пустая ссылка на соответствующий справочник (или наоборот). Внешне все будет выглядеть как и раньше, но теперь ни одна Ваша уже имеющаяся в учете затрата не найдет соответствующую корреспонденцию в новых.

Ну и последнее – любое корректное исправление аналитики возможно только путем перепроведения документов. Именно в момент проведения формируются записи аналитик регистров и соответствующих ключей. И все это правильно и хорошо, но практически делает невозможным изменений «задним» числом, после того, как себестоимость рассчитана и отчеты сданы. Т.е. никогда, ни на какие призывы руководства, не соглашайтесь менять что-то «задом-наперед», а если даже и не «задом», а только «передом», то все равно хорошенько подумайте, чтобы не «нарваться» на ситуацию, описанную «в еще одной «страшности».

Собственно, вводная часть закончена, и далее будет уже рассказываться о возможностях и порядке работы с обработкой.

2). Описание обработки:

Критически важное предупреждение!

Ни в коем случае не «изучайте» возможности обработки на рабочей «боевой» базе!

Только на копиях… Когда Вы поймете суть возможностей и порядок действий, и на копии получите для себя нужный результат, только тогда эти же шаги можно повторить и в рабочей базе.

- Помочь разобраться с существующими аналитиками;

- Быстро выбрать записи в регистрах учета затрат с тем или иным ключом, а также документы регистраторы, которые их породили;

- Перепровести найденные документы.

![]()

1). Как разбираться с существующими ключами

Выберем в пункте соответствующий раздел.

- Включим переключатель в режим поиска «дубль в регистрах» И… Если, что-то увидим, значит, нам «кирдык». Это критическая ошибка. Обработка ее показывает, но «лечить» не может. Точнее, у себя мы такую ситуацию «лечили», но эти ситуации индивидуальны и общего алгоритма нет.

- Переключимся в режим «дубль в наименованиях» (см.рисунок выше). Ну… и тут каждый ключ «двоится». При этом слева мы видим двоящиеся ключи, а справа соответствующие записи в регистрах. Цвета ключей и записей регистров совпадают. В общем, ничего страшного здесь нет, т.к. принцип «один ключ – одна запись в регистре» соблюдается, но непонятно, а почему ключи-то разные. Ведь справа совершенно одинаковые записи регистров. Для того, чтобы разобраться, изменим переключатель справа со «значения реквизитов» на «типы значений». Ну и да. Стало понятно, что

![]()

несмотря на внешнюю пустую одинаковость, в одной записи аналитика = «Неопределено», а в другой имеет пустую ссылку на справочник (см. выше о изменении детализации учета)

![]()

Ну, собственно, все как бы ясно…

Режим «Нет в регистрах» показывает нам записи ключей, для которых нет соответствующих записей в регистрах.

![]()

![]()

Т.е. да! Ключ нигде не используется, и его можно удалить.

Важные замечания по этому пункту:

- Все ключи, отображенные в левой таблице и помеченные флажками У(читывать), участвуют в отборе записей в регистрах затрат и соответствующих регистраторах. Установите флажки только на нужных ключах и нажмите кнопку . После чего на соответствующих закладках можно просмотреть записи регистра затрат и документов-регистраторов;

- Когда мы нажимаем кнопки удаления ключа или записи регистра, отбор существующих записей осуществляется без учета временного периода, установленного в обработке. Т.е. за все время работы Вашей программы. Когда нажимаем кнопку , отбор осуществляется с учетом временного периода.

2). Быстро выбрать записи в регистрах учета затрат с тем или иным ключом, а так же документы регистраторы, которые их породили

Отбор осуществляется путем ввода текста наименования ключа в соответствующие поля разделов «Аналитика вида учета», «Аналитики учета затрат», «…распределения…», «…партий» (см.панель «Параметры не четкого отбора…»). Для каждого раздела два поля. Левое соответствуют ключу прямой аналитики, правое корреспондирующей (Помним: в регистре учета затрат это Дт – Кт). Значения можно копировать, например, из отчетов ведомости или анализа учета затрат. Можно вводить не все наименование, а только «кусочек» (рекомендуется). С помощью кнопки можно вообще выбрать нужную аналитику, а не писать что-то.

В этом случае очень полезно нажать в поле аналитики кнопку выбора. Будет выведен справочник (список) ключей аналитики, в наименованиях которых содержится такой текст.

Для того, чтобы при отборе «не мешались» ранее выбранные ключи (см. пункт 1.), в поле «Найти ключи аналитике» выберите пустое значение.

ВАЖНО! Отбор осуществляется с учетом временного периода, заданного в обработке.

И вроде бы все просто… То же самое можно получить в расшифровках в ведомости или анализе затрат. Но вот попробуйте расшифровать записи, которые созданы расчетом себестоимости. Если у Вас более-менее сложный учет, то расшифровка просто «зависнет».

Перейдем на закладку , где отражаются записи регистра затрат, и отметим флажками нужные записи, которые мы хотим проанализировать или сравнить (не более 2-х)

![]()

А теперь нажмем кнопку

![]()

Красным выделяется разница, как по типу, так и значению.

Можно сравнивать аналитику с аналитикой (напрямую), а можно перекрестно – аналитику с корр. аналитикой.

3). Пере провести найденные документы.

После того, как тем или иным способом Вы выбрали документы-регистраторы (см. п. 1-2), перейдем на эту закладку.

Поиск, отбор, просмотр и создание ключей аналитики РАУЗ Для кого эта обработка: для специалистов по внедрению УПП Для чего эта обработка: для исправления ошибок в учете затрат. Пример использования: "Не закрытый остаток по 25 счету на затратах на начало месяца требуется перебросить на 20-й счет, чтобы затем его распределить и списать на затраты".

Обработка для создания ключей аналитики по указанным реквизитам

Обработка создает ключи аналитики по всем используемым ключам аналитики:

- Вида учета

- Учета затрат

- Распределения затрат

- Учета партий

- Учета прочих затрат

Если для указанных параметров ключ аналитики существует, он не создается и отображается в поле "Ключ аналитики учета"

Альтернативой обработке служит создание и проведение документа с требуемой аналитикой. Минусом такого подхода может быть необходимость удаления проведенного документа из рабочей базы данных.

Кроме того, обработка является еще и фильтром для ключей аналитики. То есть можно просмотреть ключи аналитики, которые имеются в базе данных.

При открытии обработки считывается настройка аналитики расширенного учета:

![]()

Эта настройка оказывает влияние на работу обработки при разных значениях реквизита "Вид отражения в учете":

Регл.учет показывает одни реквизиты и отбор:

![]()

Упр. учет показывает другие реквизиты и отбор:

![]()

Ещё для УПП :

Специальные предложения

![Electronic Software Distribution]()

![Интеграция 1С с системой Меркурий]()

![Алкогольная декларация]()

![Готовые переносы данных]()

![54-ФЗ]()

![Управление проектом на Инфостарте]()

![Траектория обучения 1С-разработчика]()

![Маркетплейсы и 1С]()

![Инструментарий разработчика]()

Странная обработка не понял ее назначение :-(

(1) Константин С., Это для случаев, когда в УПП уже работают, хотя УПП еще не внедрена.

Поясню, как это бывает :

Одно внедрение уже произошло. То есть пользователям показаны основные приемы работы с программой.

И расчет себестоимости тоже показан. Пользователи все делают так, как им было объяснено. И все было хорошо. Первое внедрение прошло очень грамотноПри этом пользователи еще не знают, как находить эти отрицательные остатки, и просто игнорируют их существование.

Это большой минус внедрецу, что он не научил в первый приход "Так делать нельзя"

так же минус внедренцу, если он не научил находить отчетами, от куда ноги растут.

И вашими суждениями показываете свою не компетенцию.

Пользователь если должен звать, второй раз, только для нового функционала. Но не в коем случае исправлении ошибок.

(3) Константин С.,

Уважаемый опытный специалист по внедрению УПП !

Вы правы в своих суждениях о том как надо внедрять УПП и другие продукты 1С:Предприятие

Наверное Вы сильно пострадали от некачественных внедрений предыдущими внедренцами.

Вы сильно сопереживаете пользователям ПП 1С, у которых возникали проблемы ввиду некачественного внедрения.

Я это понимаю.

И Вы стремитесь выявить заранее потенциально опасных внедренцев и привязать их к позорному столбу.

Ваша миссия заслуживает уважения и поддержки.

Своими гневными высказываниями Вы указываете другим менее опытным специалистам, нежели Вы сами, ошибки за которые они могут поплатиться своей карьерой.

Либо, не разглядев реальную ситуацию, указываете на то, что не так однозначна описана ситуация.

Ваше стремление карать осуждением может давать импульс другим, не таким опытным, специалистам становиться лучше.

За что Вам огромное спасибо !То есть внедрение, которое выполнялось в первый раз, и текущая работа по выявлению и устранению ошибок : Выполнялись разными специалистами.

Кроме того : при первом внедрении еще не было операций по производственному учету, хотя предприятие готовилось к производству.

Так что ошибок с отрицательными остатками не возникало. И у меня нет претензий к работе первой волны внедрения.Наверное, это не меняет в целом ситуацию в Ваших глазах.

Вам видней.

Пишите еще, Ваши комментарии очень важны для менее опытных специалистов по внедрению УПП.

Еще раз спасибо за Ваши гневные тирады. Это бодрит.В первичном внедрении участвовала компания внедренцев 1С.

Во втором случае - отдельно взятый программист, не имеющий отношения к предыдущей компании внедрения 1С.мне как раз аналогичным, частенько, приходится заниматься.

Читайте также: