1 поездки отчет в 1с

Командировки всегда были l'enfant terrible для бухгалтерии — слишком многое зависит от сотрудника, чтобы он ничего не забыл. И даже когда компания работает с агентством делового туризма, проблем меньше не становится — редко какой подрядчик присылает документы вовремя и без ошибок, а заполнение авансового отчета также требует времени.

После пандемии, когда работа стала входить в обычный ритм и сотрудники снова стали отправляться в командировки, оказалось, что в учете произошли перемены. О них мы и хотели бы сегодня рассказать.

Учет билетов в 1С

Теперь же (начиная с версии 3.0.81 1С:Бухгалтерия 8), все пользователи 1С могут:

самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов;

проводить операции с билетами (обмен, доплата, возврат);

отражать расходы на проезд в авансовом отчете.

Для учета поездки бухгалтеру нужны билеты, а в случае с авиаперелетами — посадочные талоны.

Отдельно выделяются электронные билеты. Это документ, используемый для удостоверения договора перевозки пассажира, в котором информация о перевозке пассажира и багажа представлена в электронно-цифровой форме. Его также можно распечатать на бумаге.

Посадочный талон — это документ, выдаваемый на основании регистрации пассажира на рейс, обязательный для подтверждения факта перелета. Приказ Минтранса России от 14.01.2019 № 7 разрешил использовать не только бумажный, но и электронный вариант талона.

Сотрудники нередко теряют посадочные талоны. В этом случае придется заказывать справку у перевозчика, чтобы подтвердить факт командировки. В Smartway есть возможность выписать такую справку прямо через сервис.

Как провести в 1С операции с билетами?

Учет выглядел следующим образом: для учета билетов можно было использовать один из двух способов, главное — прописать выбранный вариант в учетной политике:

Билеты как денежные документы (БСО) на счете 50.03;

Как предоплата (аванс) перевозчику на счетах 60 или 76.

Учет билетов как денежных документов :

Занести данные о покупке билета через документ «Поступление денежных документов», заполнив все реквизиты;

Зафиксировать передачу билета командированному сотруднику документом «Выдача денежных документов»;

После получения авансового отчета ввести соответствующий документ в 1С и указать стоимость билета как выданный подотчетному лицу аванс;

Чтобы списать расходы в налоговом отчете, заполнить все данные на вкладке Прочее в документе «Авансовый отчет». В частности, там необходимо отразить сумму НДС.

Организация командировки осуществляется посредником? Придется в программе отражать еще и расчеты с ним, отдельными операциями.

Второй вариант — отражение билетов как авансов кажется проще. В этом случае билеты отражаются через документ «Поступление» с видом операции «Услуги».

Но этого недостаточно для признания затрат в налоговом и бухгалтерском учете, нужно еще получить от командированного сотрудника авансовый отчет. И уже на дату утверждения отчета можно признать расходы.

Минус — к документу поступления мы не сможем привязать авансовый отчет и наоборот. Как потом понять бухгалтеру, какой билет к какому сотруднику относится и когда можно списать его стоимость в расходы? Действовать придется вручную.

Интеграция 1С и Smartway: как происходит учет билетов

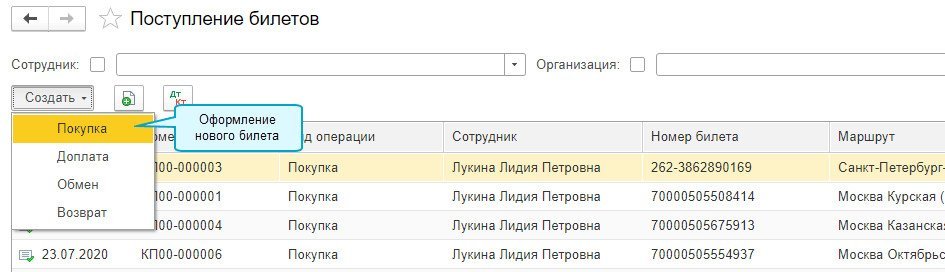

Создаем документ поступления. Покупки — Поступление билетов.

Данные о билетах подгружаются из сервиса Smartway, достаточно выбрать из списка нужный и его реквизиты заполнятся автоматически.

Документ Поступление билетов формирует следующие проводки:

Дебет 60.01 Кредит 60.02 — зачтена предоплата;

Дебет 76.14 Кредит 60.01 — отражена стоимость билета.

На счете 76.14 «Приобретение билетов для командировок» ведется аналитика по командированным сотрудникам и билетам.

При создании документа Поступление билета можно выбрать и другие виды операций — Доплата, Обмен, Возврат.

Доплата используется, когда к уже имеющемуся билету дополнительно приобретаются услуги — багаж, выбор места и другие. Стоимость дополнительных услуг включаются в общую стоимость билета.

Обмен предназначен для отражения ситуации, когда происходит обмен одного билета на другой, меняется номер электронного билета. С помощью этой операции предыдущий билет списывается и оформляется новый.

С помощью Возврата оформляется отмена поездки

Все операции с билетами, если они проходят через сервис Smartway, включая доплату, обмен или возврат отражаются в программе 1С автоматически.

После того, как сотрудник вернулся из командировки, он предоставляет авансовый отчет. Как правило, его формирует в 1С бухгалтер, затем распечатывает и дает на подпись сотруднику. Как мы уже говорили выше, расходы можно принять в учете только после того как будет утвержден авансовый отчет.

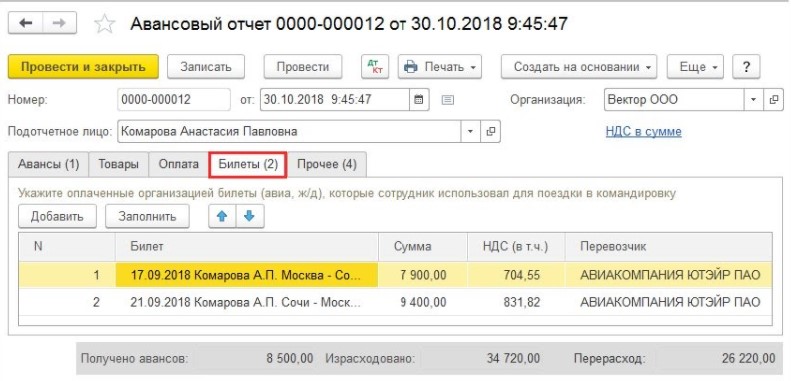

Для учета билетов в документе Авансовый отчет появилась отдельная закладка Билеты.

Чтобы загрузить данные из Smartway, достаточно нажать кнопку Заполнить, и программа автоматически подберет билеты в соответствии с периодом командировки.

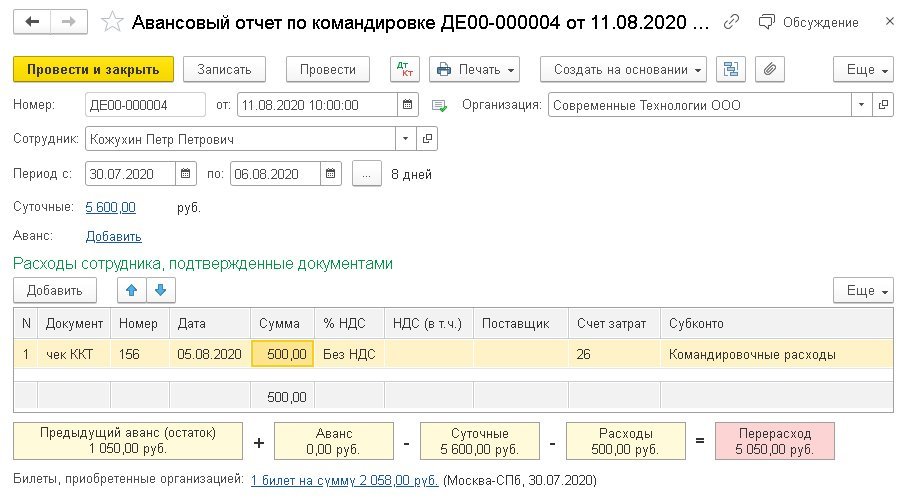

Если вы выбрали вид отчета ПО командировке, то форма будет выглядеть вот так:

Плюс специальной формы в том, что в ней автоматически будут рассчитаны суммы суточных.1С проанализирует последние 5 командировок и подставит соответствующее значение, если не найдет нужных данных укажет «стандартные» суммы суточных, необлагаемых НДФЛ — 700 руб./день для командировок по России и 2 500 руб./день для загранкомандировок.

Остается заполнить данные об авансах на командировочные расходы (выбираются из списка) и документ готов. Благодаря интеграции Smartway и 1С, заполнение требует минимум участия пользователя.

Ваучеры — последствия пандемии

В 2020 году мы столкнулись с тем, что массово отменялись командировки — границы закрывались, действовали запреты. И взамен билетов, неиспользованных из-за отмены рейсов, авиакомпании выдавали ваучеры.

Ваучеры — это БСО (бланки строгой отчетности). Их необходимо хранить и учитывать также, как и билеты.

Если в период, пока именной ваучер еще не использован, сотрудник увольняется, что делать?

Использовать именной ваучер другой сотрудник просто так не сможет и приходится обращаться к компании-перевозчику, чтобы выяснить, какие варианты в этом случае она предлагает. Теоретически, можно перенести ваучер на другого сотрудника с доплатой, вернуть или обменять. В любом случае, дальнейшая судьба билета зависит от возможностей и политики перевозчика.

Как и с билетами, любые манипуляции с ваучером (обмен, возврат, перенос на другого сотрудника) повлияют на учет, их нужно отслеживать.

На решение подобных задач у бухгалтера нет лишнего времени, особенно, если в организации большое количество сотрудников, направляемых в командировки. Поэтому и здесь интеграция Smartway и 1С позволяет автоматизировать учет, так как все манипуляции с ваучерами будут отражаться в программе автоматически.

При возникновени вопросов с обменом или возвратом ваучеров, выданных во время пандемии, Smartway помогает своим клиентам.

Отдел авиакассиров поможет получить максимально комфортное решение от авиакомпании, а бухгалтерская служба компании Smartway проведет консультацию по учету.

Как сделать учет командировок удобным для бухгалтера

Платформа Smartway устроена так, что забронировать командировку можно шаг за шагом без перехода в сторонние сервисы и без связи с оператором. Сделать это может любой сотрудник, имеющий доступ к сервису, согласовать поездку возможно прямо в личном кабинете. И руководитель и бухгалтер смогут оперативно видеть всю необходимую информацию.

Оплатить все услуги сервиса можно с расчетного счета организации, в рублях. Smartway сотрудничает с партнерами и предлагает воспользоваться различными программами лояльности и кэшбеком от S7 и Аэрофлот.

В личном кабинете можно настроить тревел-политику для каждого сотрудника, или сегмента сотрудников — особенно актуально для крупных компаний.

В Smartway абсолютно все закрывающие документы формируются автоматически в личном кабинете, всегда вовремя и без ошибок. Бухгалтеру не придется ждать, когда агент пришлет наконец акты.

Smartway позволяет не только упростить учет командировочных расходов, но и помогает организовать удобную систему командировок, полностью заменив агентство делового туризма.

экономия бюджета на организация командировок;

управление расходами на командировки за счет гибкой аналитики поездок;

сокращение затрат рабочего времени сотрудников на подготовку к командировке и оформление документов;

корпоративный кэшбек от S7 и Аэрофлот;

автоматизированный учет за счет интеграции с 1С: Бухгалтерией;

уменьшение налоговой нагрузки, благодаря включению понесенных затрат в расходов без рисков.

Юридические лица, осуществляющие деятельность в области въездного и (или) выездного туризма и включенные ЦБ РФ в перечень респондентов .

Срок подачи сведений

Сведения подаются ежеквартально не позднее 10 числа второго месяца, следующего за отчетным периодом.

Какие разделы заполнять

Форма сведений включает в себя титульный лист и разделы 1-4. Обязательным для заполнения всеми респондентами является титульный лист. Разделы 1-4 представляются при наличии соответствующих данных.

Проверка сведений

Организации могут загрузить заполненный отчет из файла или заполнить сведения в Excel, нажав на кнопку «Редактировать в приложении».

Титульный лист

В титульном листе организация-респондент отражает сведения о себе:

- коды, позволяющие идентифицировать респондента: ОГРН, ОКПО, ИНН, ОКВЭД, ОКФС, ОКАТО, ОКОПФ;

- полное название отчитывающейся организации в соответствии с учредительными документами;

- адрес, указанный в ЕГРЮЛ, а также фактический и почтовый;

- ФИО лица, составившего отчет, его телефон и адрес электронной почты;

- факс, адрес электронной почты и официальный сайт респондента.

В графе «Вид Отчета» для каждого из разделов 1-4 выбирается:

- «Данные нулевые» (код «00»), если раздел содержит только нулевые показатели;

- «Данные ненулевые» (код «01») при наличии в разделе ненулевых показателей.

Далее в соответствующем поле указывается количество филиалов и представительств респондента, сведения по которым включены в отчет.

Также указывается дата составления отчета, ФИО и должность уполномоченного лица.

Раздел 1. Сведения о деятельности туроператора в области въездного туризма

В данном разделе отражается информация о численности въезжающих в Россию туристов-нерезидентов в отчетном квартале и ее распределении по различным признакам, а также экспертные оценки респондента величины дополнительных личных расходов туристов-нерезидентов и данные о средствах, начисленных по договорам реализации туристических услуг.

В графе 1 указывается последовательная нумерация строк.

В графе 2 отражается выбранный из ОКСМ цифровой код страны регистрации туристов-нерезидентов.

В графе 3 выбирается код субъекта РФ - региона пребывания туристов-нерезидентов в соответствии со справочником ОКАТО.

При посещении туристами нескольких регионов указывается код субъекта РФ - региона с наибольшей продолжительностью пребывания в течение поездки. В случае равной продолжительности периодов пребывания в различных регионах РФ указывается код субъекта - региона первоначального въезда на территорию РФ.

В графах 4-36 указывается информация о численности туристов-нерезидентов в отчетном квартале (человек):

- в графе 4 - общая численность туристов;

- в графе 5 - численность детей в возрасте до 18 лет включительно;

- в графах 6-36 - распределение общей численности туристов (из графы 4) по продолжительности поездки; выбранным программам пребывания; составу приобретенных туристических услуг; преобладающему типу питания; уровню размещения (категории гостиницы) и приобретению услуг (экскурсий, зрелищных и спортивных мероприятий, прочих разновидностей досуга) у респондента.

Для всех значений показателей строк в разделе 1 должны выполняться следующие равенства:

графа 4 = графа 6 + графа 7 + графа 8 + графа 9 + графа 10

графа 4 = графа 11 + графа 12 + графа 13 + графа 14 + графа 15 + графа 16 + графа 17 + графа 18

графа 4 = графа 19 + графа 20 + графа 21 + графа 22 + графа 23

графа 4 = графа 24 + графа 25 + графа 26 + графа 27 + графа 28

графа 4 = графа 29 + графа 30 + графа 31 + графа 32 + графа 33

графа 4 = графа 34 + графа 35 + графа 36

В графах 37-41 указываются экспертные оценки респондента величин дополнительных личных расходов туристов-нерезидентов в отчетном квартале сверх стоимости приобретенных туристических услуг в зависимости от продолжительности поездки (в долларах США).

В графе 42 указываются средства, начисленные респондентом к получению от туристов-нерезидентов, или от агентов-резидентов, или от агентов-нерезидентов по договорам о реализации туристических услуг туристам-нерезидентам в отчетном квартале (в долларах США).

Графа 43 заполняется в следующих случаях:

- при наличии в графе 18 данных в графе 43 указывается вид программы пребывания;

- при наличии в графе 23 данных в графе 43 указывается состав туристических услуг;

- при наличии в графе 33 данных в графе 43 указываются уровень (категория) и вид средства размещения в составе приобретенных туристических услуг.

Раздел 2. Сведения о деятельности туроператора в области выездного туризма

В разделе 2 отражается информация о численности выезжающих из России туристов-резидентов в отчетном квартале и ее распределении по различным признакам, а также экспертные оценки респондента величины дополнительных личных расходов туристов-резидентов и начисленных к выплате нерезидентам средств по договорам реализации туристических услуг.

В графе 1 указывается последовательная нумерация строк.

В графе 2 выбирается код субъекта РФ - региона выезда туристов-резидентов в отчетном квартале в соответствии со справочником ОКАТО.

В графе 3 указывается территориальная принадлежность респондента в рамках субъекта РФ, которая определяется по коду ОКАТО.

В графе 4 указывается выбранный из ОКСМ цифровой код страны - направления выезда туристов-резидентов в отчетном квартале.

Информация отражается отдельно по каждой стране - направлению выезда туристов-резидентов в отчетном квартале.

В графах 5-38 указывается информация о численности туристов-резидентов в отчетном квартале (человек):

- в графе 5 - общая численность туристов;

- в графе 6 - численность детей в возрасте до 18 лет включительно;

- в графах 7-38 - распределение общей численности туристов (из графы 5) по продолжительности поездки; выбранным программам пребывания; составу приобретенных туристических услуг; преобладающему типу питания; уровню размещения (категории гостиницы) и приобретению услуг (экскурсий, зрелищных и спортивных мероприятий, прочих разновидностей досуга) в стране выезда у респондента.

Для всех значений показателей строк в разделе 2 должны выполняться следующие равенства:

графа 5 = графа 7 + графа 8 + графа 9 + графа 10 + графа 11

графа 5 = графа 12 + графа 13 + графа 14 + графа 15 + графа 16 + графа 17 + графа 18 + граф 19

графа 5 = графа 20 + графа 21 + графа 22 + графа 23 + графа 24 + графа 25

графа 5 = графа 26 + графа 27 + графа 28 + графа 29 + графа 30

графа 5 = графа 31 + графа 32 + графа 33 + графа 34 + графа 35

графа 5 = графа 36 + графа 37 + графа 38

В графах 39-43 указываются экспертные оценки респондента величин дополнительных личных расходов туристов-резидентов в отчетном квартале сверх стоимости приобретенных туристических услуг в зависимости от продолжительности поездки (в долларах США).

В графе 44 указываются средства, начисленные респондентом к выплате нерезидентам по договорам реализации туристических услуг туристам-резидентам в отчетном квартале (в долларах США).

Графа 45 заполняется в следующих случаях:

- при наличии в графе 19 данных в графе 45 указывается вид программы пребывания;

- при наличии в графе 25 данных в графе 45 указывается состав туристических услуг;

- при наличии в графе 35 данных в графе 45 указывается уровень (категория) и вид средства размещения в составе приобретенных туристических услуг.

Раздел 3. Сведения о реализации туроператором пассажирских билетов нерезидентам

В разделе 3 отражаются операции по реализации в отчетном квартале нерезидентам пассажирских билетов транспортных организаций - резидентов на международные и внутренние рейсы по территории иностранных государств.

В графе 1 указывается последовательная нумерация строк.

В графе 2 указывается территориальная принадлежность респондента в рамках субъекта РФ, которая определяется по коду ОКАТО.

В графе 3 указывается выбранный из ОКСМ цифровой код страны пассажира-нерезидента транспортной организации - резидента, в случае его отсутствия - цифровой код страны агента-нерезидента.

В графе 4 выбирается один из кодов вида транспорта, например, код «МОР» означает морской транспорт и т.д.

В графе 5 указываются средства, начисленные респондентом к получению от пассажиров-нерезидентов, или от агентов-резидентов, или от агентов-нерезидентов по договорам реализации нерезидентам пассажирских билетов на рейсы транспортных организаций - резидентов (в долларах США).

Раздел 4. Сведения о реализации туроператором пассажирских билетов резидентам

В разделе 4 отражаются операции по реализации в отчетном квартале резидентам пассажирских билетов транспортных организаций - нерезидентов на международные и внутренние рейсы по территории РФ.

В графе 1 указывается последовательная нумерация строк.

В графе 2 указывается территориальная принадлежность респондента в рамках субъекта РФ, которая определяется по коду ОКАТО.

В графе 3 указывается выбранный из ОКСМ цифровой код страны регистрации транспортной организации - нерезидента.

В графе 4 выбирается один из кодов вида транспорта, например, код «МОР» означает морской транспорт и т.д.

В графе 5 указываются средства, начисленные респондентом к выплате нерезидентам по договорам реализации пассажирских билетов резидентам на рейсы транспортных организаций - нерезидентов (в долларах США).

За непредоставление Центробанку статистических данных турфирмам грозят немалые штрафы

Центральный банк России взвалил на туристические компании серьезную дополнительную нагрузку, потребовав ежеквартально отчитываться по форме «№1-ПОЕЗДКИ», то есть предоставлять «Сведения о деятельности туроператора в области въездного и выездного туризма». Туроператоры по всей России получают от Центробанка письма с таким указанием.

Проблема еще и в том, что многие графы, которые предлагают заполнить в форме отчетности, вызывают недоумение. Например, требуется оценить, сумму дополнительных личных расходов туристов помимо купленного ими турпакета. Откуда оператору знать, сколько денег прогулял его клиент непосредственно на курорте? Еще Центробанк требует указывать в долларах стоимость билетов, проданных клиенту за рубли. По какому курсу? На день продажи? Или на день заполнения формы?

А вообще на каком основании ЦБ требует такую статистику? По какому принципу выбирают турфирмы в список респондентов? И, наконец, это обязанность или формат добровольного участия? Юристы дают противоречивые ответы – от отсутствия какой-либо ответственности за игнорирование требований Центробанка до угрозы блокирования счетов компании.

Похоже, такими вопросами турфирмы забросали и сам Центробанк. Поэтому департамент статистики и управления данными этой организации сделал рассылку по своим территориальным учреждениям с соответствующими разъяснениями. Ориентируясь на эти разъяснения, RATA-news попыталась ответить на вопросы, волнующие турбизнес.

Нормативные документы, регламентирующие введение формы федерального статистического наблюдения «№ 1-ПОЕЗДКИ»:

- статья 4 пункты 16.2 и 16.3 Федерального закона от 10 июля 2002 года №86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- статья 8 пункт 10 Федерального закона от 29 ноября 2007 года №282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации»;

- указание Банка России от 14 декабря 2018 года № 5010-У «Об утверждении порядка и форм предоставления в Центральный банк Российской Федерации первичных статистических данных для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж».

С указанием № 5010-У можно ознакомиться здесь. Документ вступил в силу с 1 апреля 2019 г., он устанавливает порядок федерального статистического наблюдения и формы для предоставления первичных статистических данных. Указание вводится в действие с отчетности за II квартал 2019 года, данные должны предоставляться не позднее 10 числа второго месяца, следующего за отчетным кварталом

По какому принципу отбирают компании в список отчитывающихся респондентов по форме «№1-ПОЕЗДКИ»? На основании информации, полученной от Ростуризма и содержащейся в федеральном реестре туроператоров.

По форме «№1-ПОЕЗДКИ» должны отчитываться организации, которые значатся в реестре как туроператоры по въездному и выездному туризму. Правда, в реестре сферы туроператорской деятельности «внутренний туризм» и «международный въездной» очень часто идут в одной связке. Многие компании, которые занимаются, в основном, внутренним туризмом, отметили для реестра и въездной – вдруг пригодится, тем более что фингарантии для обоих видов деятельности одинаковые.

И в этом, как ни странно, для многих спасение. Если оператор в отчетный период не принимал иностранных туристов, то есть не осуществлял деятельность в сфере въездного туризма, то он все равно обязан предоставить заполненный титульный лист бланка формы «№1-ПОЕЗДКИ». Но ему достаточно лишь указать в поле «Вид раздела отчета» значение «0» по въездному туризму. И больше ничего не заполнять. Правда, делать это придется каждый квартал, пока въездной туризм значится в числе видов деятельности компании.

Кстати то же касается и компаний, которые являются туроператором в области выездного туризма, но не осуществляли соответствующей деятельности в отчетном квартале: респондент обязан предоставлять Банк России заполненный титульный лист бланка формы «№1-ПОЕЗДКИ» с указанием в соответствующем поле «Вид раздела отчета» значения «0».

С тем, что многие графы в формах отчетности ставят туроператоров в тупик, не спорят ни юристы, ни финансисты, ни аудиторы. И все рекомендуют заполнять эти пункты, ориентируясь на свой опыт или с помощью экспертной оценки. Главный принцип – заполнять.

По поводу возможных санкций за игнорирование указаний Центробанка мы обратились за разъяснениями к генеральному директору компании «Аудит-Контур», члену правовой комиссии РСТ Елене Ивановой. Ответ не порадовал.

Поскольку российская организация является респондентом статистического наблюдения, а Банк России – субъектом официального статистического учета, то за непредставление в установленный срок формы «№1-ПОЕЗДКИ» компания может быть привлечена к ответственности по статье 13.19 КоАП РФ «Непредоставление первичных статистических данных». А это грозит административным штрафом на должностных лиц от 10 тысяч до 20 тысяч рублей; на юридических лиц – от 20 тысяч до 70 тысяч рублей. Повторное совершение административного правонарушения влечет наложение административного штрафа на должностных лиц от 30 тысяч до 50 тысяч рублей; на юридических лиц – от 100 тысяч до 150 пятидесяти тысяч рублей.

Начиная с версии 3.0.81 в программе «1С:Бухгалтерия 8» упрощенный учет электронных проездных билетов поддерживается для всех пользователей, в том числе для тех, у которых не настроена интеграция с сервисом Smartway. Теперь такие пользователи могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, после чего отражать расходы на проезд в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета. Эксперты 1С рассказывают о новых возможностях программы.

В «1С:Бухгалтерии 8» начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Пользователи, которые не загружают билеты из сервиса Smartway, теперь могут самостоятельно вводить в учетную систему билеты, приобретенные у разных агентов, а также отражать любые операции с билетами (доплата, обмен, возврат).

Для этого в программе используется справочник Билеты (раздел Справочники), документ Поступление билетов (раздел Покупки) и специальный счет учета 76.14 «Приобретение билетов для командировок».

Для компаний, использующих сервис для управления командировками Smartway, все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции с билетами, такие как обмен или возврат, также отражаются в учете автоматически. Подробнее об упрощении учета командировок в «1С:Бухгалтерии 8» редакции 3.0 и интеграции с сервисом Smartway см. в статье «Командировки в 1С: упрощение учета и интеграция со Smartway».

После регистрации поступивших билетов (любым способом) учет расходов на проезд отражается документом Авансовый отчет (раздел Банк и Касса или раздел Покупки).

Поступление и учет билетов

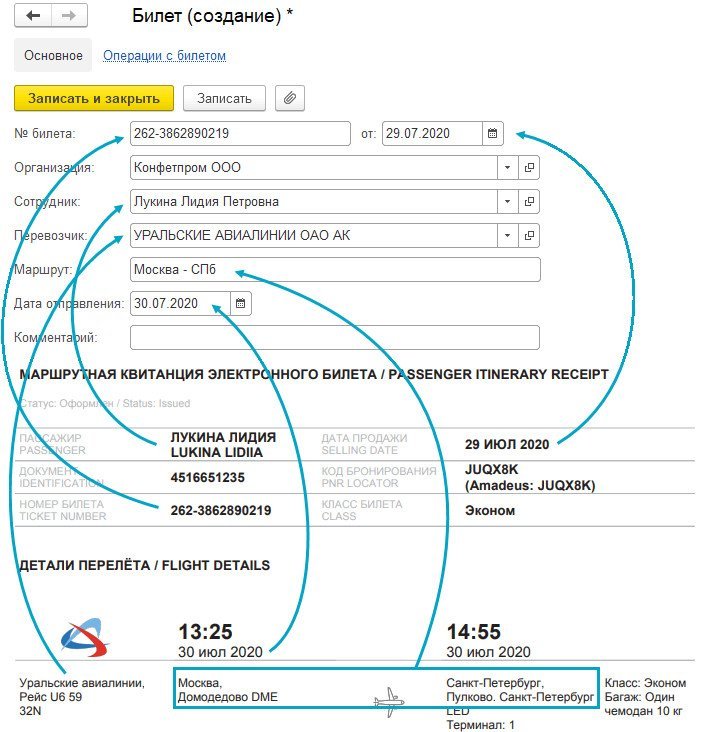

Приобретение нового билета в программе регистрируется из формы списка Поступление билетов по команде Создать — Покупка.

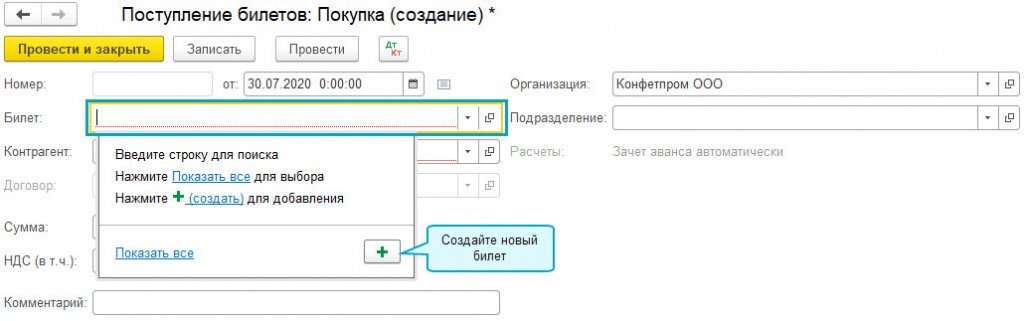

В открывшейся форме документа Поступление билетов с видом операции Покупка следует ввести данные нового билета согласно маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

После записи нового билета следует заполнить остальные поля документа Поступление билетов, указав (рис. 1):

наименование контрагента — агента или перевозчика, у которого приобретен билет;

наименование договора на приобретение билетов с агентом или перевозчиком, если в организации ведется учет по договорам;

общую стоимость поездки и сумму НДС, выделенную в электронном билете отдельной строкой.

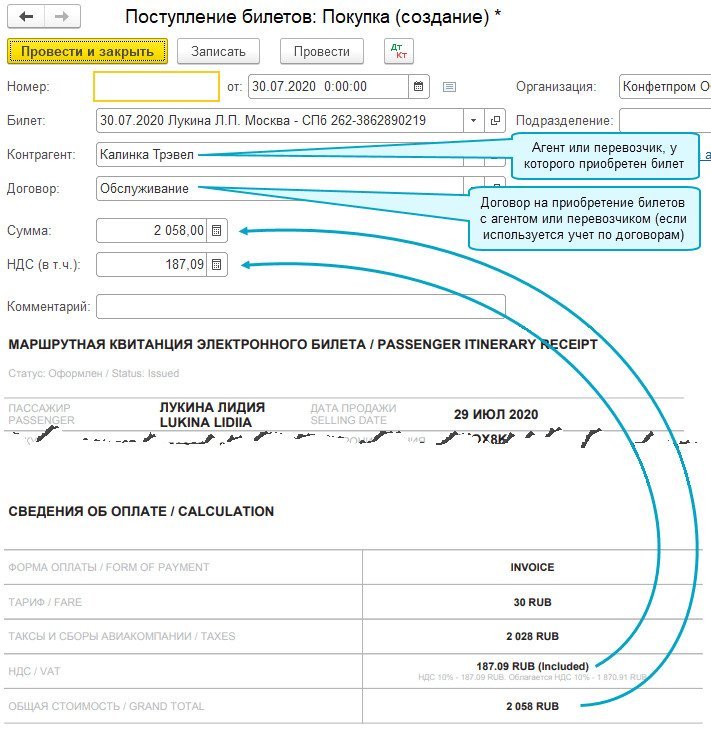

Документ Поступление билетов при проведении формирует бухгалтерские проводки:

Дебет 60.02 Кредит 60.01

— на сумму зачтенной предоплаты;

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета.

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику (субконто Работники организаций) и билету (субконто Билеты). Каждый сотрудник является элементом справочника Физические лица, а каждый билет — элементом справочника Билеты.

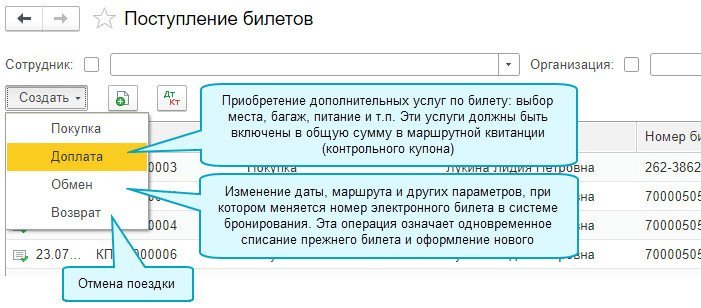

Если к уже оплаченному билету приобретаются дополнительные услуги (например, возможность выбора места, наличие багажа и т. д.), то такое приобретение следует отразить документом Поступление билетов с видом операции Доплата. При этом дополнительные услуги должны быть включены в общую стоимость билета, указанную в маршрутной квитанции обновленного электронного авиабилета (контрольном купоне электронного ж/д билета).

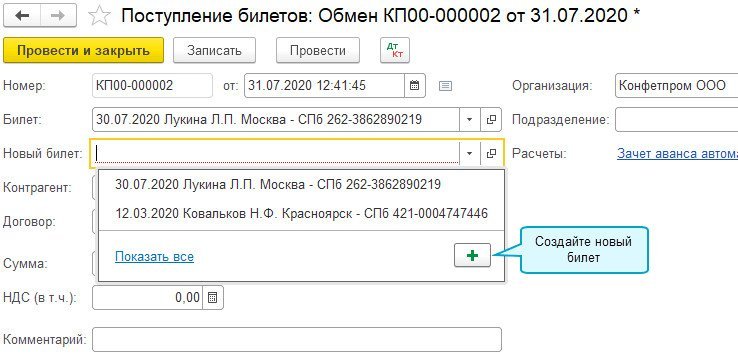

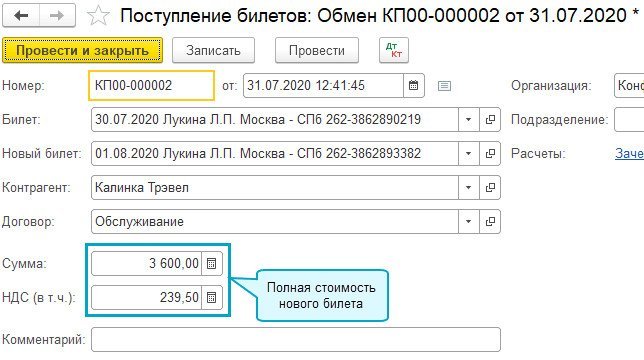

Изменение даты, маршрута и других параметров, при которых меняется номер электронного билета в системе бронирования, отражается документом Поступление билетов с видом операции Обмен. Эта операция означает одновременное списание прежнего билета и оформление нового. Поэтому в документе по обмену билетов указывается билет, который выбывает, новый билет и его общая стоимость (в том числе НДС).

Отмена поездки оформляется документом Поступление билетов с видом операции Возврат.

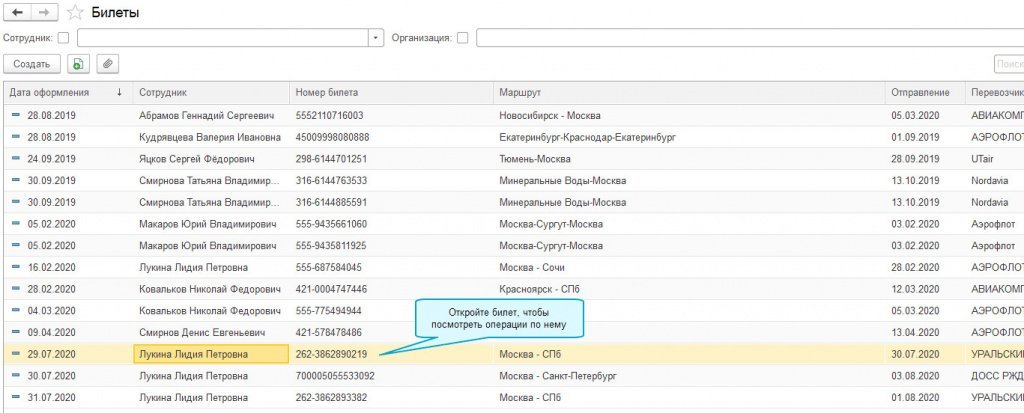

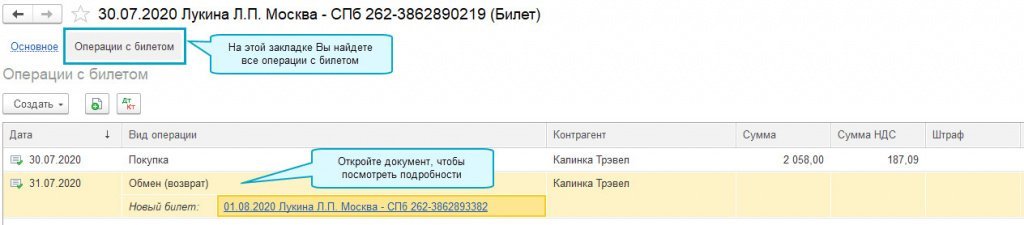

Любой приобретенный билет отражается в справочнике Билеты. Открыв билет, можно проанализировать не только основную информацию о предоплаченных услугах перевозчика (закладка Основное), но и все операции, совершенные с билетом (гиперссылка Операции с билетом).

Оформление авансового отчета

Чтобы учесть в расходах стоимость использованных билетов, их необходимо указать в авансовом отчете. При этом можно использовать как общую, так и упрощенную форму авансового отчета.

В форме авансового отчета с видом Закупка, расходы для отражения расходов на проезд предназначена отдельная закладка Билеты. В прежних версиях программы закладка Билеты была доступна только при настроенной интеграции с сервисом Smartway. По кнопке Заполнить программа автоматически подбирает приобретенные билеты для сотрудника, указанного в авансовом отчете, в соответствии с периодом командировки.

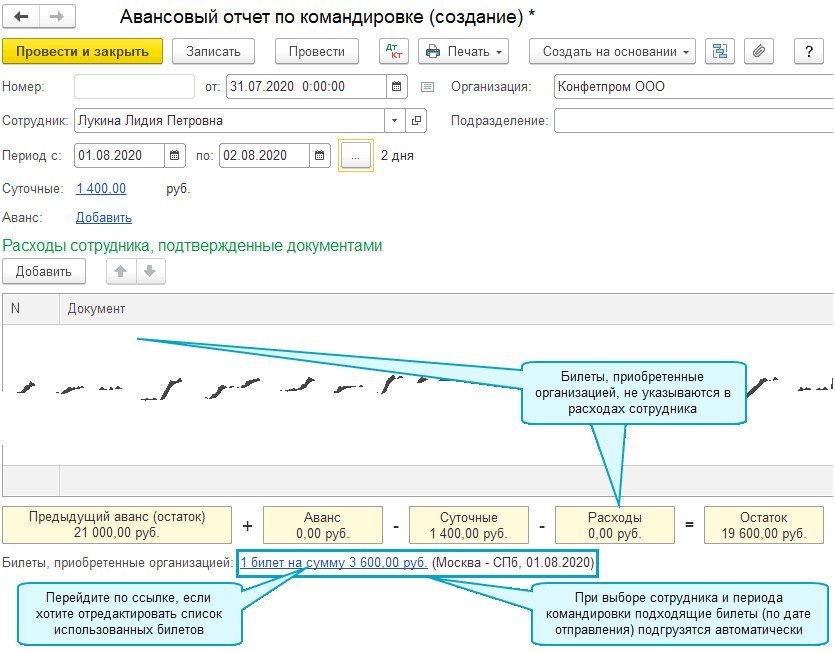

В форме авансового отчета с видом Командировка (рис. 2) при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией.

Рис. 2. Авансовый отчет по командировке

Расходы, которые командированный сотрудник оплатил самостоятельно, следует вручную указать в табличной части Расходы сотрудника, подтвержденные документами.

При проведении документа Авансовый отчет формируются бухгалтерские проводки:

Дебет 26 (44.01, 20.01. ) Кредит 71.01

— на сумму расходов, понесенных командированным лицом;

Дебет 26 (44.01, 20.01. ) Кредит 76.14

— на сумму расходов на проезд, оплаченных организацией;

Дебет 19.04 Кредит 76.14

— на сумму НДС (если он выделен в билете отдельной строкой).

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в 1С:ИТС в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С».

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

В программе "1С:Бухгалтерия 8" начиная с версии 3.0.81 упрощен учет расходов на электронные билеты, приобретенные организацией для командировок сотрудников. Для этого в программе используется справочник Билеты, а также документ Поступление билетов.

Для компаний, использующих сервис для управления командировками Smartway , все приобретенные компанией билеты автоматически загружаются в справочник, без необходимости ручного внесения данных. Дополнительные операции, такие как обмен или возврат, также автоматически отражаются в учете.

Покупка билета

Простой интерфейс: меню "Деньги - Билеты"

Полный интерфейс: меню "Покупки - Поступление билетов"

Введите данные нового билета по маршрутной квитанции электронного авиабилета (контрольному купону электронного ж/д билета).

ВНИМАНИЕ! Внешний вид маршрутной квитанции зависит от агента (перевозчика) и может отличаться от представленного ниже.

После записи нового билета заполните оставшиеся поля покупки билета:

Доплата по билету, обмен и возврат билета

При обмене билета требуется ввести новый билет:

Учет билетов

Любой приобретенный билет, а также все операции с ним можно найти через справочник Билеты:

Простой интерфейс: меню "Деньги - Билеты"

Полный интерфейс: меню "Справочники - Билеты"

Оформление авансового отчета

Чтобы списать в расходы стоимость использованных билетов, их необходимо указать в авансовом отчете по командировке:

Простой интерфейс: меню "Деньги - Авансовые отчеты"

Полный интерфейс: меню "Покупки - Авансовые отчеты"

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Читайте также: