1 ндфл что это такое в 1с

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Чтобы учитывать разные виды и источники доходов физлиц предусмотрены специальные кода этих доходов. Код 2000 является обозначением дохода, полученного в результате оплаты труда, а код 2010 используется для учёта полученных доходов по гражданско-правовым договорам. В свою очередь, код 2012 применяется для отпускных. Данные коды можно найти в специальном справочнике в 1С 8.3 под названием «Виды доходов НДФЛ». Об учёте вычетов можно узнать в справочнике «Виды вычетов по НДФЛ». На протяжении года регистры налогового учёта по НДФЛ накапливают всю информацию, которую в последующем можно использовать для создания налоговых отчётов. В следующих разделах статьи предоставлена инструкция как найти и настроить регистры по НДФЛ в системе 1С 8.3.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

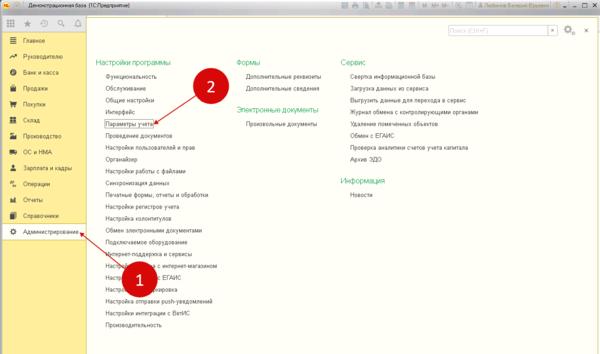

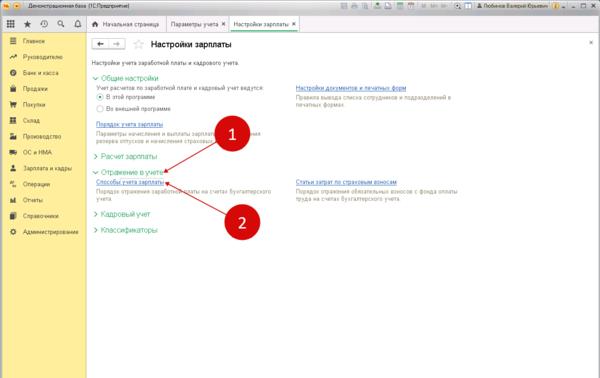

В системе 1С 8.3 предусмотрена специальная программа, которая позволяет вести учёт заработной платы. Она называется «1С Зарплата и управление персоналом (ЗУП)». Она позволяет производить учёт сложным схем выдачи зарплаты, в автоматическом режиме определять больничные и прочие пособия. Таким образом, в ЗУП предусмотрено всё для успешного учёта зарплаты и сотрудников в средних и крупных организациях. Для меньшего количества кадров (менее 60) можно использовать программу 1С 8.3 Бухгалтерия. Прежде, чем начать вести расчёт заработной платы, следует обозначить в настройках какая программа будет использоваться для расчёта зарплаты. Чтобы сделать это, нужно зайти в «Администрирование» (шаг 1) и кликнуть на «Параметры учёта» (шаг 2).

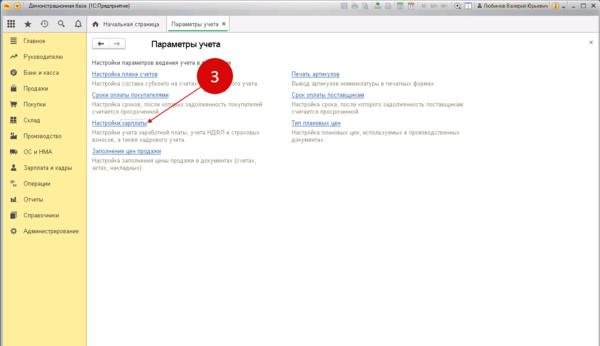

В новом окне следует открыть ссылку «Настройки зарплаты» (шаг 3), далее откроются настройки.

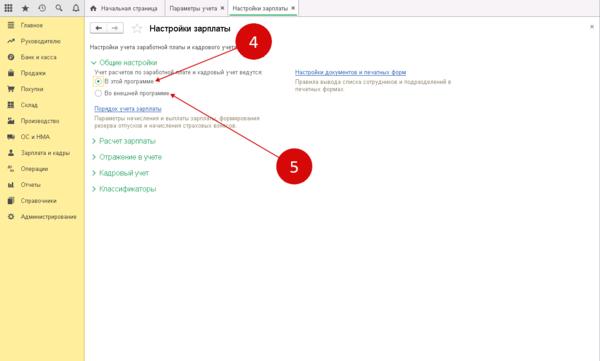

В настройках нужно отметить флажок «В этой программе» (шаг 4), если планируется использование 1С 8.3 Бухгалтерия. В случае использования для учёта зарплаты системы 1С 8.3 ЗУП, следует отметить «Во внешней программе» (шаг 5).

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Учёт начислений: произведите настройку

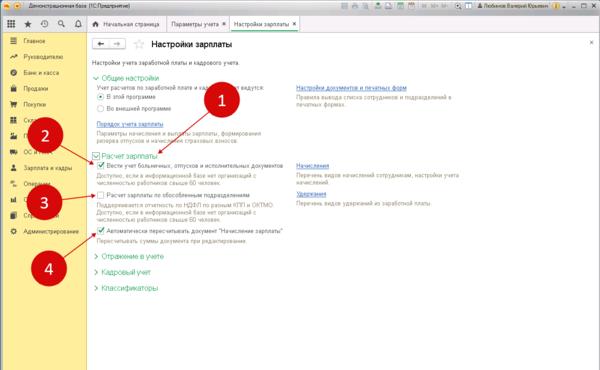

При выборе флажка «В это программе», далее следует продолжить настройки. Чтобы сделать это, нужно в настройках зарплаты нажать на «Расчёт зарплаты» (шаг 1) и настроить такие параметры:

- Вести учет больничных, отпусков и исполнительных документов (шаг 2). Отметьте этот флажок, если планируются данные отчисления;

- Расчет зарплаты по обособленным подразделениям (шаг 3). Предусматривает для тех, кто имеет обособленные подразделения;

- Автоматически пересчитывать документ «Начисление зарплаты» (шаг 4). Если желаете, чтобы в документе «Начисление зарплаты» пересчёт налогов происходило сразу после внесения изменений;

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Каждая организация в силу своей специфики может начислять заработную плату на различные бухгалтерские учётные счета. Например, в компаниях торгового направления используется счёт под кодом 44 «Расходы на продажу». А в производственных организациях заработные платы будут отражены на таких счетах:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

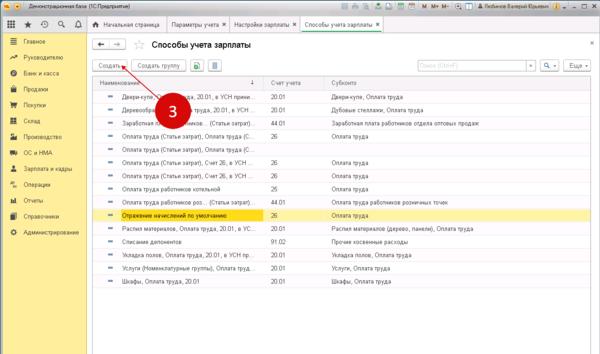

Чтобы настроить способы учёта, необходимо кликнуть в настройках зарплаты на «Отражение в учёте» (шаг 1). Затем перейти на «Способы учёта зарплаты» (шаг 2). В результате будет открыт справочник способов учёта.

Справочник имеет сразу несколько способов для учёта зарплаты. При необходимости можно добавить новые пункты. Чтобы сделать это, кликните на окошко «Создать» (шаг 3). Далее будет открыто окно для внесения нового способа.

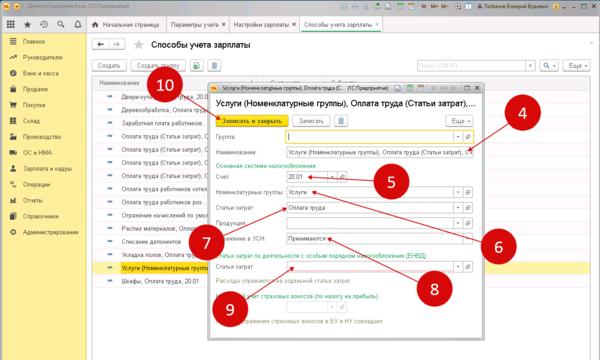

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

Сохранить новый способ можно, кликнув на «Записать и закрыть» (шаг 10). В результате новый способ будет создан и его сразу можно использовать при начислении зарплаты.

Учётная политика для регистров НДФЛ: подробная настройка

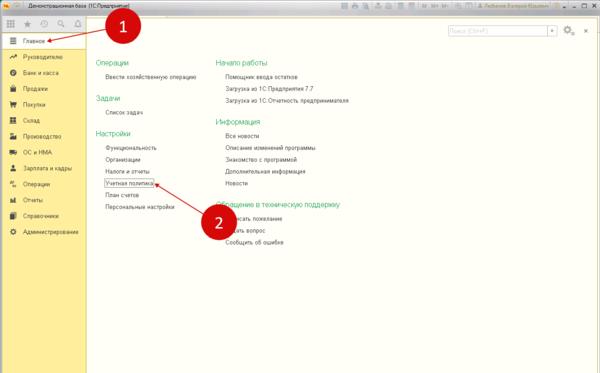

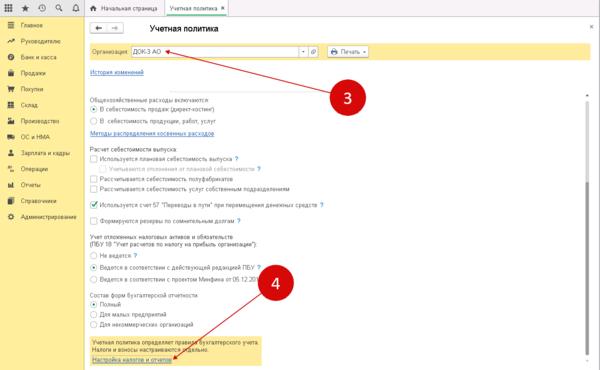

Также перед началом началом произведения расчёта зарплаты необходимо правильно настроить учётную политику по НДФЛ или же страховым взносам. Чтобы сделать это, зайдите в раздел «Главное» (шаг 1) и нажать на «Учётная политика» (шаг 2). В результате система откроет настройки.

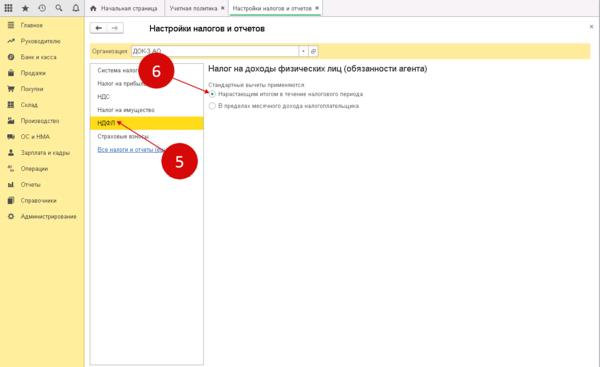

В новом окне следует указывать свою организацию (шаг 3) и перейти по ссылке «Настройка налогов и отчётов» (шаг 4). Далее снова откроется окно с настройками.

Откройте вкладку «НДФЛ» (шаг 5) и отметьте пункт «Нарастающим итогом в течении налогового периода» (шаг 6). Отныне НДФЛ будет отображаться и учитываться в налоговых регистрах нарастающим итогом за год.

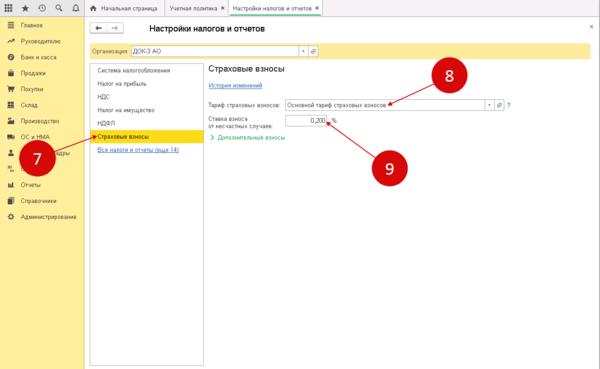

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

Ввод данных по налоговым вычетам по сотрудникам

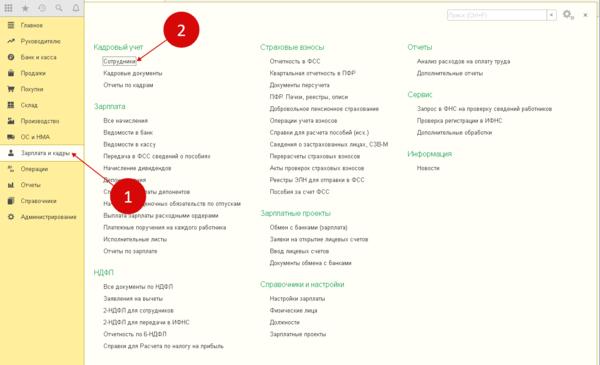

Чтобы правильно рассчитать НДФЛ, следует по каждому сотруднику указать в 1С 8.3 вычеты на детей и другие сопутствующие вычеты (имущественные и социальные). Ввести данные вычеты можно в «Зарплата и кадры» (шаг 1) и кликните по ссылке «Сотрудники» (шаг 2). Будет открыт справочник сотрудников.

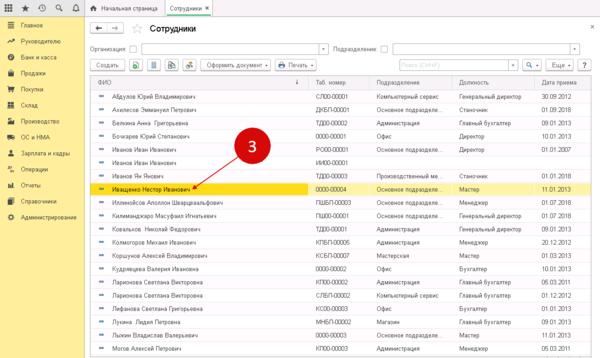

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

В открытой карточке сотрудника нужно кликнуть на ссылку около «Налог на доходы» (шаг 4). Будет открыто настройку вычетов.

В новом окне откройте ссылку «Ввести новое заявление на стандартные вычеты» (шаг 5). Откроется новое окно, где нужно ввести заявление на вычет.

В новом окне нужно нажать «Добавить» (шаг 6), определитесь с нужным вычетом (шаг 7) и кликните на «Провести и закрыть» (шаг 8). В результате расчёт НДФЛ по выбранному сотруднику будет произведён с налоговым вычетом.

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

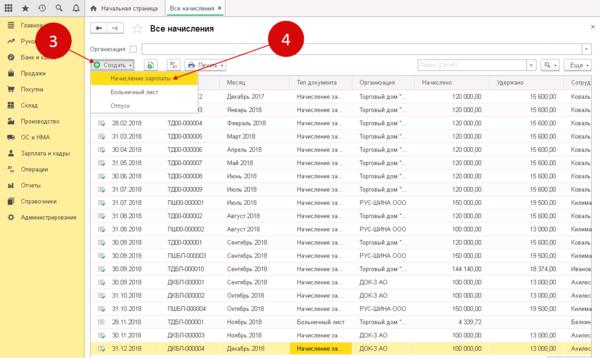

Чтобы начислить заработную плату, откройте «Зарплата и кадры» (шаг 1) и кликните на «Все начисления» (шаг 2). Система откроет окно для создания нового начисления.

Затем в окне нажмите «Создать» (шаг 3) и перейдите в «Начисление зарплаты» (шаг 4). Откроется следующее окно.

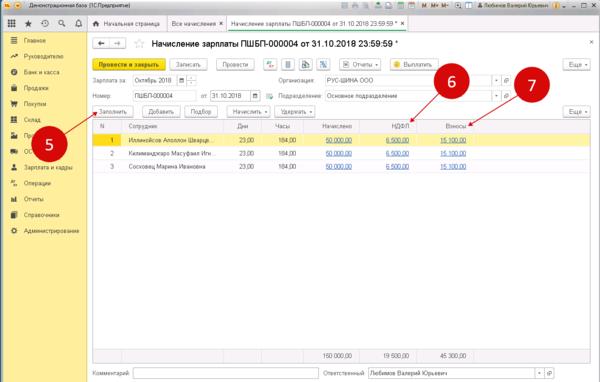

Кликайте на «Заполнить» (шаг 5). Документ будет заполнен всеми начислениями по сотрудникам. НДФЛ (шаг 6) и страховые взносы (шаг 7) будут отображаться в отдельных полях.

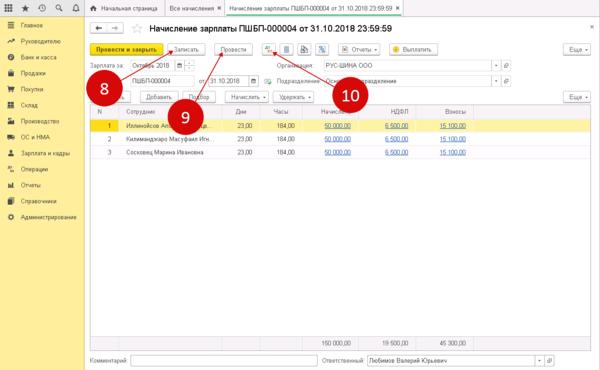

Для сохранения этих начислений кликайте на «Записать» (шаг 8), а затем «Провести» (шаг 9). Для просмотра всех бухгалтерских проводок и записей в регистрах по НДФЛ, кликните на «ДтКт» (шаг 10). Появится раздел бухгалтерских и налоговых записей.

Вкладка «Расчёты налога» (шаг 11) демонстрирует записи на регистрах учёта по НДФЛ.

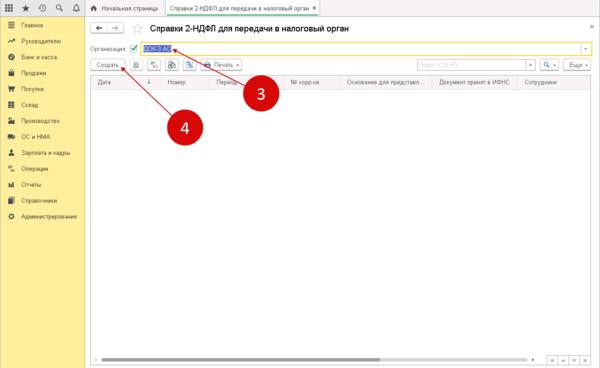

Создайте налоговую декларацию

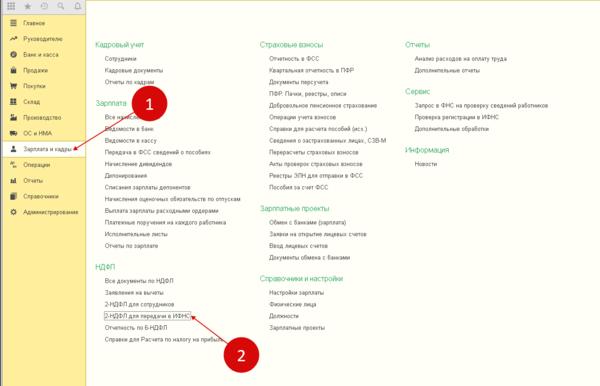

Данное действие можно произвести в разделе «Зарплата и кадры» (шаг 1). В нём нужно зайти в «2-НДФЛ для передачи в ИФНС» (шаг 2). Будет открыто окно, где можно сформировать декларацию.

В новом окне указывайте свою организацию (шаг 3) и кликнитке «Создать» (шаг 4). Отобразится форма декларации.

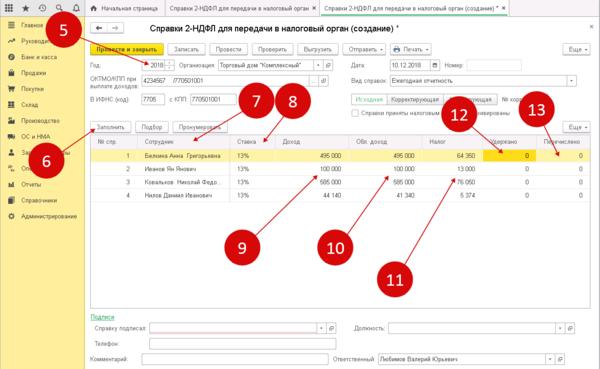

В этой форме укажите отчётный год (шаг 5) и нажмите «Заполнить» (шаг 6). Часть таблицы будет заполнена данным регистров налогового учёта по НДФЛ, а именно:

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

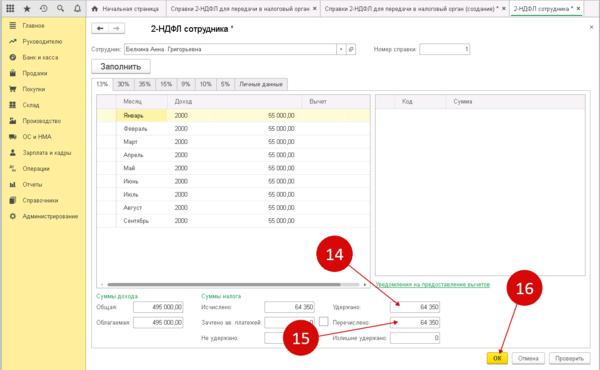

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

В новом окне можно внести все необходимые корректировки, например, изменить поле «Удержано» (шаг 14) или «Перечислено» (шаг 15). После завершения кликните на «ОК».

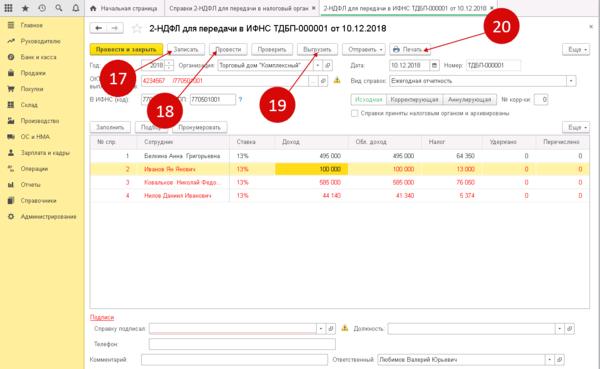

Чтобы сохранить налоговую декларацию, нажмите «Записать» (шаг 17) и провести (шаг 18). Для выгрузки и отправки файла в налоговую, кликните на «Выгрузить». Затем можно распечатать декларацию, нажав на «Печать» (шаг 20).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

![]()

Содержание

- Общая характеристика бланка как налогового регистра

- Обязательная информация в составе данных формы

- Информация, не подлежащая включению в состав данных документа

- Пользователи информации карточки НДФЛ-1

- Форма и порядок хранения учетного регистра

- Как заполняется карточка НДФЛ-1

- Пошаговая инструкция заполнения формы 1-НДФЛ

- Особенности заполнения формы налогового регистра

- Ответственность за отсутствие форм налогового учета

- Форма НДФЛ-1: ответы на вопросы

В данной статье мы рассмотрим: Форма НДФЛ-1. Узнаем, когда и кто заполняет форму. Разберем пошаговую инструкцию по заполнению. Ответим на вопросы.

Бланк 1-НДФЛ используется для записи данных о работнике, его доходе, предоставленных льготах, исчисленном налоге. Основное назначение формы – получить информацию о начислении и уплате НДФЛ по каждому работнику. Бланк утвержден приказом МНС РФ от 31.10.2003 № БГ-3-04/583.

Общая характеристика бланка как налогового регистра

Документ в настоящее время не является обязательным к применению бланком, ранее использовавшийся как карточка первичного бухгалтерского учета. Одновременно предприятия должны формировать налоговые регистры по учету НДФЛ. Предприятие имеет возможность использовать самостоятельно разработанный документ произвольной формы.

Большинство налогоплательщиков применяют 1-НДФЛ как наиболее оптимальный бланк для записи показателей о налогообложении работников. Бланк или его видоизмененная форма включаются в график документооборота и утверждается в приложении к учетной политике. Положения бланка необходимо дополнить информацией, необходимой для налогового учета:

- Датами проведения расчетных операций в течение месяца;

- Указанием на реквизиты документов, подтверждающих операции;

- Величинами дохода и вычетов, полученных в периоде от другого работодателя при трудоустройстве в течение года;

- Размерами и основаниями для предоставления социального и имущественного видов вычетов, предоставляемых работодателями сотрудникам по уведомлениям ИФНС.

Обязательная информация в составе данных формы

Бланк должен содержать информацию о данных, позволяющих определить верность исчисления базы, налога, применения льгот, перечислений в бюджет по каждому работнику.

| Сведения | Описание данных |

| Данные предприятия, исчисляющего налог с доходов | Указываются реквизиты налогового агента |

| Данные сотрудника | Вносятся личные сведения работника и его статус как резидента |

| Вознаграждения работника | Указываются сведения о доходах, полученных при исполнении трудового договора в денежной или натуральной форме, а также при возникновении материальной выгоды из условий деятельности |

| Налоговые льготы | Записываются данные вычетов, предоставленных на основании права, возникшего у работника |

| НДФЛ | Вносятся показатели исчисленного и уплаченного налога с доходов физических лиц, даты проведения операций |

В форме отражаются суммы, составляющие налоговую базу по НДФЛ. Формирование данных производится по каждой ставке налогообложения, установленных в зависимости от видов доходов и принадлежности сотрудника к резидентам. Отражение информации в 1-НДФЛ производится сразу после закрытия месяца, начисления всех доходов, облагаемых налогом. Учет производится в разрезе каждого работника. Данные налогового регистра должны совпадать с информацией по справке 2-НДФЛ, формируемой по итогам года. Вы можете ознакомиться с фрагментом раздела 3 налогового регистра по НДФЛ.

Учет информации ведется по начисленным показателям, за исключением дивидендов, сведения о которых и обязанность по их обложению возникает только при фактической выплате.

Работник Т. ОАО «Престиж» является одновременно акционером общества. По итогам года работнику произведена выплата дивидендов в размере 26 000 рублей. В налоговом регистре производятся записи:

- Произведено отражение дивидендов с указанием даты фактической выплаты;

- Указан налог, удержанный с выплаты в размере 13% как резиденту РФ (после 2015 года ставка изменена с 9 на 13%).

Информация, не подлежащая включению в состав данных документа

В документе не отражаются сведения о необлагаемых выплатах, в состав которых входят:

- Выплаты при рождении ребенка и пособия по уходу;

- Командировочные выплаты в виде суточных;

- Пайковые и компенсации за поднаем жилья;

- Иные выплаты в пределах норм, установленных региональным законодательством;

- Суммы компенсаций, предусмотренных внутренними актами.

Выплаты, имеющие освобождение от налогообложения в пределах лимита, отражаются в 1-НДФЛ в полном объеме. Вычитаемый лимит установлен для материальной помощи, подарков, призов, суточных выплат в составе командировочных расходов.

Пример записи о выданных работнику подарка

Работник С. организации ООО «Команда» получил от работодателя подарок ко дню фирмы стоимостью 8 500 рублей. В учете вознаграждений С. и 1-НДФЛ в месяце получения подарка указываются:

- Стоимостная величина полученного подарка в размере 8 500 рублей;

- Код вычета 501 на необлагаемая НДФЛ в размере 4 000 рублей (п. 28 ст. 217 НК РФ).

В карточке отражаются полная сумма, облагаемая и необлагаемая налогом, а также код и размер вычета.

Пользователи информации карточки НДФЛ-1

Карточки 1-НДФЛ являются внутренними документами предприятия. Форма заполняется за календарный год накопительным итогом по каждому сотруднику и хранится в организации вместе с другими налоговыми регистрами. Документ представляется налоговой инспекции для контроля в период проведения проверки.

Отдельно подавать в ИФНС документ не требуется, за исключением необходимости возврата излишне уплаченного налоговым агентом суммы. Согласно абз. 8 п.1 ст. 231 НК РФ при обращении в ИФНС агент представляет выписку из налогового регистра и документы, указывающие на переплату налога. Излишне внесенные суммы могут быть возвращены предприятию или зачтены в счет уплаты одноименного бюджета по заявлению.

Форма и порядок хранения учетного регистра

Требование по ведению 1-НДФЛ на бумажном носителе с подписью ответственного лица не установлено. Допускается ведение учета в электронном виде без удостоверения ЭЦП. Хранение документа производится в течение 4 лет, установленных для архивации документов, предназначенных для подтверждения верности исчисления налогов. Отдельное указание о сроках хранения регистров в законодательстве отсутствует.

По окончании периода хранения документы подлежат утилизации. Для уничтожения документов, содержащих важные сведения личного характера о работниках, создается специальная комиссия. По факту утилизации составляются акты, включающие информацию о перечне документов, периоде их создания. При ликвидации предприятия документы налогового учета, касающиеся начислению заработной платы, в государственных архив не передаются.

Как заполняется карточка НДФЛ-1

Ведение документа осуществляется работниками бухгалтерии или другими лицами, в чьи обязанности входит начисление оплаты труда. При формировании данных используются специализированные программы. Данные ведомостей начисления используются только после закрытия месяца во избежание возникновения ошибок. При автоматическом заполнении документа и исправлении показателей ведомостей первоначальные данные изменяются программой без участия ответственного лица.

Пошаговая инструкция заполнения формы 1-НДФЛ

Бланк содержит несколько разделов для внесения информации по разным видам назначения.

| Раздел | Содержание | Состав сведений |

| 1 | Информация о предприятии, налоговом агенте | Наименование предприятия, ОКТМО, ИНН, КПП, регистрационный номер, контактный телефон, код ИФНС |

| 2 | Сведения о работнике | Ф.И.О., ИНН при его наличии, номер СНИЛС, паспортные данные, место фактического проживания, статус резидента, наличие заявленных вычетов |

| 3 | Расчет базы для налогообложения | Раздел посвящен показателям налоговой базы. Данные о начисленном доходе отражаются с разбивкой по месяцам |

| 4 | Информация о полученных дивидендах | Сведения раздела содержат выплаченные дивиденды, размер налога, а также задолженность по уплате |

| 5 | Сведения о налогообложении по ставке 35% | Раздел содержит данные о налоговой базе, вычетах, налоге и долгах лица |

| 6 | Общая сумма налогообложения | Сведения отражают итоговую величину исчисленного, удержанного налога по всем ставкам с разбивкой по показателям, а также задолженность лица |

| 7 | Доходы, облагаемые ИФНС | Раздел заполняется по необходимости |

| 8 | Пересчет показателей | Включаются данные по ошибкам предыдущих периодов, требующих пересчета базы или налога |

| 9 | Сведения о предоставленных справках | Содержится информация о справках, выданных ИФНС и налогоплательщику, данные о лице |

Особенности заполнения формы налогового регистра

В разделах, отражающих размер дохода сотрудника, данные вносятся в разрезе каждой выплаты. При учете предоставленных работникам льгот в виде вычетов применяется ежемесячный порядок учета данных. Своевременность учетных операций позволит исключить случаи превышения предельной величины предоставленной льготы. При необходимости учета большого количества льгот форма дорабатывается с учетом условий внесения данных.

В связи с изменением в законодательстве с момента издания бланка требуется внести корректировки в состав данных разделов. Предприятия должны учитывать даты получения дохода, виды налоговых льгот, порядок предоставления которых налогоплательщикам изменился с момента утверждения первоначального вида бланка.

Для автоматизации учета и ведения 1-НДФЛ применяются программы:

- 1С: Зарплата и управление персоналом. В программе уделено внимание датам начисления дохода, удержания и перечисления налога. Сведения отражаются в регистре на основании форм первичного учета;

- Зарплата и кадры CompSoft. Ресурс предоставляет возможность изменения настроек согласно специфике начислений предприятия;

- ПК «Налогоплательщик», обеспечивающий расчет оплаты труда, налогообложение и формирование регистров.

Большинство программ, используемые предприятиями при расчете заработной платы, имеют в составе документов регистр на базе 1-НДФЛ для учета данных по каждому работнику.

Ответственность за отсутствие форм налогового учета

НК РФ предусмотрено наказание предприятиям за отсутствие налоговых регистров. Дополнительно на руководителя может быть наложен административный штраф за непредоставление сведений, необходимых для налогового контроля.

| Основание для наложения санкции | Размер штрафа |

| Ст. 120 НК РФ за отсутствие налогового учета | 10 000 рублей |

| Тоже, повторно | 30 000 рублей |

| Ст. 126 за отказ от предоставления документов | 200 рублей за каждый документ |

| Ст. 15.6 КоАП за непредоставление информации | От 300 до 500 рублей |

Форма НДФЛ-1: ответы на вопросы

Вопрос № 1. Нужно ли в карточке регистра по НДФЛ отражать доходы, полученные по совместительству на другом предприятии?

Ответ: В 1-НДФЛ указываются только заработок, полученный у одного работодателя. Размер дополнительных доходов в регистре не отражаются.

Вопрос № 2. Нужно ли в 1-НДФЛ указывать величины дохода и предоставленного вычета предыдущей работы, если работник принят в течение года?

Ответ: В карточке работника содержаться данные о величине заработка и вычете другого работодателя, полученные в течение года. Карточка 1-НДФЛ должна быть дополнена соответствующей таблицей.

Вопрос № 3. Как производится формирование регистра по НДФЛ при наличии в организации обособленных подразделений?

Ответ: Формирование документов 1-НДФЛ производится в каждом подразделении отдельно.

Вопрос № 4. Как внести в карточку необходимость пересчета НДФЛ работника, сменившего статус нерезидента на резидента?

Ответ: Излишне удержанный в результате пересчета налог указывается как переплата.

Вопрос № 5. Вносятся ли в карточку 1-НДФЛ поступления, полностью освобожденные в соответствии со ст. 217 НК РФ?

Ответ: Вносятся, для контроля поступлений и льготы в случае получения в дальнейшем аналогичных выплат.

Когда надо проверить расчет НДФЛ очень удобно пользоваться формой 1-НДФЛ. Однако 1С ее больше не поддерживает и она неверно выдает информацию, если у сотрудника есть вычеты, которые появились после 2011 года.

Эта карточка выводит информацию о всех вычетах сотрудника, которые применялись в выбранном налоговом периоде. Можно расшифровать вычет кликнув на ячейку "За месяц (ХХХ)" и узнать подробнее, что это за вычет с таким кодом.

Отчет тестировался на Зарплата и кадры бюджетного учреждения (ЗБУ), редакция 1.0 (1.0.109.1).

Скорее всего, будет работать и на конфигурации Зарплата и управление персоналом (ЗУП) 2.5.118.1.

Специальные предложения

Тоже дорабатывал 1-НДФЛ в ЗУП 2.5, но потом перестал. С 2016 года там удержанный налог показывает не так, как хотелось бы. А когда-то на её базе сделал неплохую проверку правильности начисления НДФЛ.

1. Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

Это означает, что регламентированной формы 1-НДФЛ больше просто нет. Хотя никто не будет против, если форма регистра будет совпадать с ней.

Но отчет действительно удобный, только я бы на вашем месте убрал слово "регламентированная" из названия.

Специальные предложения

Долго ждал, когда кто-нибудь сделает НДФЛ-1 под новые вычеты. Форма НДФЛ-1 очень удобная, вся информация на экране, не то что в регистре. Но при тестровании - разочарование. Если, например, имеется вычет 114, то вычеты за каждый месяц ставятся с нарастающим итогом, т.е. 1400-2800-4200 и т.д. А нужно: 1400 - 1400 -1400. При этом итог считается правильно. В форме появляются несколько ячеек окрашенные в желтый цвет - как будто бы проводилось ручное исправление. Хорошо бы доработать.

ВСЕМ - если увидите желтые ячейки, проверьте потом типовой обработкой из кнопки ввод данных редактирующие эти данные

1. При тестировании обнаружилась ошибка: если у сотрудника трое детей, т.е. имеются вычеты 114, 115, 116, то в таблицу выводится только вычет с наибольшим значением (в данном случае 3000). Все остальные ячейки заполняются правильно.

2. У некоторых сотрудников при выводе таблицы выскакивает следующая ошибка

Таблица.Область("СВКод"+Строка(Число(Прав(Строка(Соответствие),2)))).Значение = "За месяц ("+Строка(ТекКод)+")";

Если СписокЯчеек5Раздела.Принадлежит(ИмяОбл) = 1 Тогда

Ошибки пропадают, если перевыбрать сотрудника.

Для каждого сотрудника надо перезапускать обработку (хотя этот недостаток характерен для внешних обработок.

Хотелось бы, чтобы вся информация отображалась в таблице. Частичное отображение сильно снижает ценность обработки.

Спасибо, из всего увиденного мной по 1НДФЛ за 2011 год - эта обработка самая лучшая. кидаю такие вещи в Дополнительные возможности и не надо дорабатывать конфу. Пользователи уже привыкли. Единственное замечание - маааааааааленькое окошечко, где выбирается сотрудник ;)

В Вашем случае мы получаем универсальное средство доступа к дополнительным внешним отчетам,что само по себе тоже отлично.

За идею и воплощение в жизнь 5+.

Если бы еще 1С взяла да воплотила в жизнь все те новшества и доработки облегчающие жизнь бухгалтеров и отдела кадров при работе в программе ЗиК как было бы ХОРОШО

Просмотры 13777

Загрузки 44

Рейтинг 5

Создание 01.03.12 19:28

Обновление 06.03.12 12:54

№ Публикации 119238

Кому Бухгалтер

Платформа Расчет 7.7

Операционная система Не имеет значения

Страна Россия

Налоги НДФЛ

Доступ к файлу Абонемент ($m)

Код открыт Не указано

См. также

Свод проводок с детализацией по сотрудникам и видам расчетов Промо

Доработанный свод проводок, позволяющий детализировать данные по сотрудникам и видам расчетов в любом порядке следования - полезен расчетчикам в случаях когда "непонятно откуда взялась такая сумма в проводке".

1 стартмани

12.04.2012 29652 269 alx300 17

Подготовка сведений в ПФР за 2013 год с распределением суммы уплаченных взносов, превышающих начисленные

При подготовке к сдаче отчета в ПФР столкнулся с тем, что программа не учитывает переплату - не распределяет сумму уплаченных взносов, превышающую начисленную, даже если это оплата проходит в январе 2013 за декабрь 2012. В случае, когда есть долг по оплате на начало периода (например, за декабрь 2012 платят в январе 2013) сумма уплаченных взносов может быть больше суммы начисленных. Программа же ставит сумму уплаченных взносов равную сумме начисленных. В этой обработке распределяются суммы уплаченных взносов, превышающих начисленные, а так же внесены исправления, связанные с возможными ошибками при формировании штатной обработки из 335 релиза (в пачки попадали ненужные уволенные, неправильно распределялись уплаты взносов, при выгрузке в файл возникали ошибки).

НДФЛ 1 — карточка этой формы утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583. Однако с 2011 года применение 1-НДФЛ не является обязательным. Взамен введено требование о ведении регистров налогового учета, а их форму разрешено разрабатывать самостоятельно (письмо Минфина России от 21.01.2010 № 03-04-08/4-6). Далее в статье расскажем, как форму 1-НДФЛ можно приспособить для ведения регистра по налогу.

Бланк 1-НДФЛ

Бланк 1-НДФЛ не соответствует действующим положениям налогового законодательства РФ. Например, в ней отсутствуют сведения о датах выплаты дохода, удержания и перечисления НДФЛ в бюджет, а также сведения о доходах для учета по новой прогрессивной ставке.

Напомним! С 1 января 2021 года введена прогрессивная шкала НДФЛ, согласно которой доходы свыше 5 млн руб. в год должны облагаться налогом по ставке 15%. О нюансах отражения сведений о доходах, облагаемых по новой ставке в 6-НДФЛ читайте здесь.

Бланк 1-НДФЛ вполне можно доработать под себя и вести его как налоговый регистр по учету НДФЛ.

Наши эксперты выделили самые главные критерии, используемые в 1-НДФЛ, и на их основе создали налоговый регистр.

Сведения из 1-НДФЛ нужны в основном для заполнения отчета по форме 6-НДФЛ. Поэтому сгруппировать данные нужно так, чтобы ими было удобно пользоваться при заполнении отчета.

Итак, бланк 1-НДФЛ содержит следующие основные разделы.

Справка 1-НДФЛ, раздел 1

Этот раздел включает в себя основные сведения о налоговом агенте (организации), а точнее, такие данные, как:

Целесообразно в этот раздел также добавить ОГРН фирмы и ее телефон.

Эти сведения используются при заполнении титульного листа формы 6-НДФЛ.

Напомним! С 2021 года используйте новый бланк 6-НДФЛ. Теперь в нем отражайте сведения, которые ранее подавались по форме справки 2-НДФЛ.

РАЗЪСНЕНИЯ от КонсультантПлюс:

Главное при заполнении расчета 6-НДФЛ - аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно .

Как правильно заполнить расчет, рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Справка 1-НДФЛ, раздел 2

В этом разделе отображаются сведения о физлице-налогоплательщике, которому организация выплатила доход и удержала НДФЛ. На него представляются такие данные:

- ИНН физлица-налогоплательщика в России и стране гражданства;

- Ф. И. О.;

- дата рождения;

- документ, удостоверяющий личность, и его код;

- гражданство с указанием кода страны;

- данные о количестве дней пребывания в РФ (для определения налогового статуса (резидент, нерезидент) за каждый месяц налогового периода).

Эти сведения нужны для заполнения раздела 1 Приложения № 1 к расчету 6-НДФЛ.

Справка 1-НДФЛ, раздел 3

В этой части 1-НДФЛ происходит непосредственный расчет налоговой базы НДФЛ по ставкам 13%, 15% и 30% (13% — это основная ставка в РФ, 15% - прогрессивная ставка при доходе свыше 5 млн. руб., а 30% — ставка с дохода для нерезидентов).

В форме 1-НДФЛ бланк содержит таблицу, в которой помесячно за весь год сводятся показатели по кодам доходов и также помесячно указываются предоставленные вычеты.

Коды доходов для справки 2-НДФЛ можно посмотреть в нашей статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

После этого в 1-НДФЛ формируется налоговая база и рассчитывается налог НДФЛ. Указывается удержанный налог. Выявляются долги по налогу с учетом долгов на начало года.

В этот раздел 1-НДФЛ целесообразно добавить:

- даты получения доходов;

- даты удержания налога;

- даты уплаты налога в бюджет;

- сведения о платежном документе на перечисление налога;

- сведения о налоговых вычетах по их видам (стандартный, социальный, имущественный, профессиональный, инвестиционный), кодам, суммам за каждый месяц налогового периода и основаниях их применения;

разбить строку, в которой приводится налоговая база, на несколько строк, озаглавив их примерно так:

- «Основная налоговая база (с начала года) по доходам резидента РФ, указанным в пп. 9 п. 2.1, п. 3 ст. 210 НК РФ» - в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы;

- «Налоговая база, определяемая в отношении доходов налогового нерезидента РФ, указанных в абз. 3 - 7 п. 3 ст. 224 НК РФ» - в ней нужно сделать разбивку для указания сумм в пределах 5 млн руб., свыше 5 млн руб. и общей величины налоговой базы;

- «Налоговая база (с начала года) по доходам нерезидента РФ, указанным в пп. 8 п. 2.2 ст. 210 НК РФ»;

Справка 1-НДФЛ, раздел 4

В этом разделе 1-НДФЛ содержатся сведения о начисленных и выплаченных дивидендах, а также об исчисленной и удержанной сумме НДФЛ и о долгах по налогу. Этот раздел в разрабатываемом регистре можно не использовать, так как вся эта информация может быть указана в разделе 3 по соответствующему коду дохода.

- дополнить новыми строками:

- код дохода;

- дата получения дохода;

- дата выплаты дохода;

- дата удержания налога;

- дата перечисления налога;

- реквизиты платежного документа на перечисление налога;

Разъяснения ФНС РФ о порядке отражения дивидендов в отчетности по НДФЛ читайте в материале «Как отразить дивиденды в форме 6-НДФЛ» .

Справка 1-НДФЛ, раздел 5

В этом разделе приводятся все доходы, облагаемые по ставке 35%.

Таблица ведется по каждому коду дохода, учитывается вычет в сумме 4 000 руб., предусмотренный п. 28 ст. 217 НК РФ. Затем формируется налоговая база, далее указывается сумма налога, исчисленная и удержанная, а также долги по налогу.

Нелишним будет указать в этом разделе 1-НДФЛ и даты получения дохода, удержания налога, дату уплаты налогов с данными о платежном документе.

Справка 1-НДФЛ, раздел 6

В этом разделе подводится итог по всем ставкам НДФЛ, рассчитанным в предыдущих разделах по итогам налогового периода (года).

Упраздним в 1-НДФЛ недействующие ставки, оставим только актуальные на сегодня: 13, 30 и 35%. В разделе указывается общая сумма налога за год — исчисленная, удержанная, переданная на взыскание в налоговый орган. Также учитывается пересчет за предшествующие налоговые периоды, показываются долги на конец периода.

Данный раздел рекомендуется дополнить:

- датой получения дохода;

- датой исчисления налога;

- датой удержания налога;

- сроком перечисления налога;

- датой фактического перечисления налога;

- КБК и ОКТМО, по которому перечисляется налог.

Справка 1-НДФЛ, раздел 7

Здесь организация указывает по каждому коду отдельно доходы, выплаченные физическому лицу за каждый месяц, налогообложение которых осуществляется налоговым органом. Но, следуя ст. 226 НК РФ, налоговый агент обязан удерживать НДФЛ со всех выплат физическому лицу. Поэтому наличие данного раздела все же не совсем целесообразно.

Справка 1-НДФЛ, раздел 8

В этой части 1-НДФЛ учитываются выявленные ошибки в текущем налоговом периоде за предыдущие налоговые периоды и расписываются показатели предыдущих форм 1-НДФЛ по прошедшим годам; делается перерасчет, в ходе которого исправляются выявленные ошибки. В разделе указываются результаты пересчета НДФЛ по всем выявленным ошибкам предыдущих лет.

Итоги

Сегодняшнее законодательство не обязывает вести 1-НДФЛ на каждого сотрудника в течение года. Но в соответствии со ст. 230 НК РФ организация должна вести налоговые регистры, которые ей необходимо разработать самостоятельно. Для упрощения создания налоговых регистров целесообразнее всего скачать форму 1-НДФЛ, доработать ее согласно приведенными нами рекомендациями по каждому разделу и заполнить полученный регистр по каждому физическому лицу, которому организация выплатила доход.

Прочитать о ведении налогового регистра по НДФЛ и скачать его образец можно в нашей статье «Как ведется регистр налогового учета по НДФЛ?» .

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: